财政扶贫资金审计现状及原因分析

2019-11-30 07:15孙晓立

现代企业 2019年10期

孙晓立

一、财政扶贫资金审计中发现的主要问题

1.财政扶贫政策落实不到位。从审计署公布的2018年度四个季度国家重大政策措施落实情况跟踪审计结果可以看出:审计机关较为关注产业扶贫、健康扶贫、教育扶贫、金融扶贫、易地扶贫搬迁政策的落实,同时重点关注了贫困地区这五项政策措施资金的使用情况,审计结果不容乐观。在第一季度审计结果公告中发现,2016年至2017年,黑龙江省拜泉县78名建档立卡贫困人口贷款未享受扶贫小额贷款优惠政策,涉及贷款332.9万元。在第二季度的审计结果公告中,被审计的其中10个市县出现城乡居民未享受到财政补贴、贫困户未享受规定政策等问题,涉及人数为236717名,涉及金额高达4641.72万元;9个地区的5973名贫困学生未享受到教育扶贫补助资金,涉及金额达964.47万元;在第三季度的审计结果公告中,被审计的其中8个地区的184个产业扶贫项目出现问题,涉及金额达到10037.72万元;从数据上来看,由于精准扶贫政策落实的不到位导致一些扶贫资金未运用到实处,项目未实现预期效果。导致资源浪费,影响较大,贫困人口未得到相应的财政扶贫资金的支持,生活水平无法提高,从而无法实现脱贫目标。

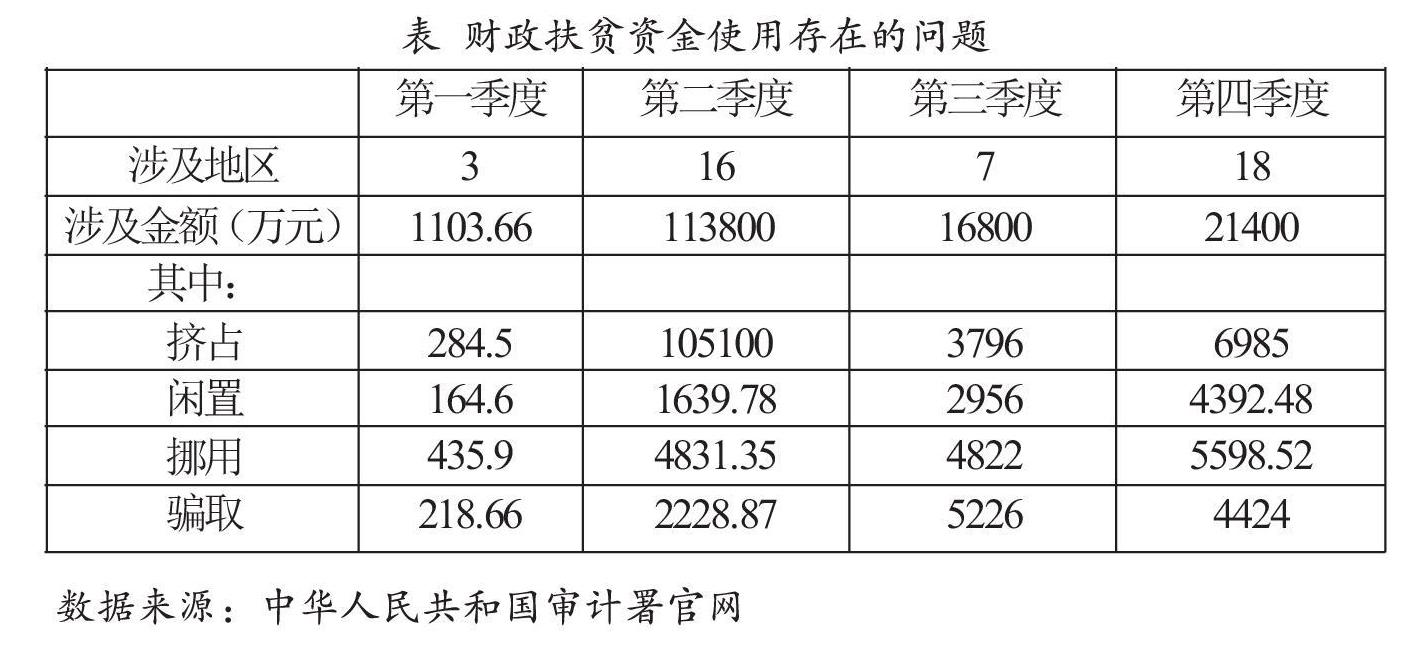

2.财政扶贫资金使用不当。

由上表可知,财政扶贫资金使用这一方面涉及地区的数量较多、金额较大,存在的问题较多,主要表现为挤占、闲置、挪用、骗取扶贫资金。全年共涉及44个地区,涉及金额高达约4.78億元。第一季度审计结果公告指出:甘肃省2个县和广西壮族自治区三江县在易地扶贫搬迁项目建设方面存在弄虚作假、增加贫困户负担等问题,具体涉及1103.66万元。第二季度跟踪审计后出现问题的地区有16个,金额达到11. 38亿元。第三季度和第四季度也存在扶贫资金闲置、套取扶贫资金、将扶贫资金用于非扶贫领域问题,例如:截至2018年9月底,湖北省神农架林区、四川省稻城县、山西省天镇县、黑龙江省延寿县4个县的易地扶贫搬迁等扶贫资金结存在相关单位未下拨或使用,闲置2年以上,涉及资金达9203.03万元;2015年至2018年,河南省鲁山县,贵州省习水县,甘肃省玛曲县,四川省木里藏族自治县等8个地区违规将17028.56万元扶贫资金用于房地产开发、购买理财产品、资金拆借等非扶贫领域,涉及金额达到17028.56万元。

3.扶贫项目管理不规范,投资效率低下,扶贫项目效益不佳。2018年第一季度审计结果公告附件中指出:黑龙江和四川两省三县共有13个扶贫项目管理不规范,涉及资金5562.91万元。第二季度审计结果公告附件中指出:截至2018年5月底,因为多预估人数,福建省本级财政2016年为易地扶贫搬迁发放的地方政府债券8.3亿元中,剩余16279万元闲置两年以上。第三季度审计结果公告附件中指出:截至2018年9月底,湖南省、四川省、河北省共3个县的4个扶贫项目进展缓慢,涉及投资5284万元。第四季度审计结果公告附件中指出:2014年至2018年,11个地区因招投标不合规、管护运营不到位等,建成的120个扶贫项目存在质量不达标、效益不佳、损失浪费等问题,涉及资金10737.78万元。

二、原因分析

1.未能做到精准扶贫。精准扶贫是整个实施扶贫项目过程中首要的一步,只有做到精准扶贫,接下来才能更好的实施后续步骤。而从四个季度审计结果公告中可以发现:有的地区未建立扶贫开发项目数据库,所以对贫困户的信息掌握不全,这样非常不利于精准扶贫;有的地区为部分不符合扶贫标准的对象建档立卡,并且违规享受扶贫政策,还有的贫困人员虽建档立卡,但并未享受到相应的政策,这样导致许多真正需要扶贫的贫困人口未得到相应的待遇。从而导致扶贫资金的浪费。

2.审计监督不足、责任落实不到位。我国对财政扶贫资金的审计工作通常进行事后监督,而扶贫地区及该区项目需要进行有效的前期评价、论证,才能将资金精准投入。审计监督采用事后介入的方式也只能查错纠弊,而无法进行事前防范、控制。虽然近几年扶贫工作不断出现新状况,中央出台制定了较多的规范性、指导性文件,但是各地区的市县在执行时却未能有效结合当地实际情况制定出较为符合实际情况的详细办法,所以在实施项目时很容易产生偏差。正如审计结果公告中列出的,部分地区由于前期无审核或审核不严,导致出现挪用、骗取财政扶贫资金的行为;部分项目因预估错误导致资金闲置或滥用;部分问题在发现之后没有及时整改而导致问题持续存在,产生这些问题的原因可归结为审计监督不严,不能做到事前防范、事后持续跟进。

3.审计方式落后,不能充分利用先进技术。随着信息时代的不断发展,会计、审计软件也得到了广泛投入。但部分审计人员对于计算机的掌握不太熟练,在审计过程中,无法利用先进的技术做到全面、实时监控,还有快速找出并解决问题。特别是在部分落后地区,各级相关部门在财政扶贫资金和项目管理过程中不能形成完善的数字化信息化系统,为高效审计造成了很大的困难,需要尽快进行改进。

4.审计人员的配备和能力不足。覆盖,但是按照我国现有的审计人员配备情况,很难做到将全部审计人员投入跟踪审计中,全面覆盖所有项目。所以,这导致在审计扶贫项目时,很难做到全方面审计,只能抽查审计,这对许多未抽查到但情况较为严重问题无法及时改正。

三、改进措施

1.精准识别扶贫对象。准确识别贫困人口是精准扶贫的第一步。精准扶贫要求在识别扶贫对象时的全过程都要有群众参与,要做到民主评议和集中决策相结合,遵守公平、公正、公开的原则,确保真正的扶贫对象进入帮扶范围,最好做到精准到户,每个人都能得到相应的帮助。除此之外,在实施精准扶贫、精准脱贫时,不仅要找准帮扶对象,还要找准致贫的原因。从源头出发,得到相应解决,加快各贫困地区脱贫速度,早日摆脱贫困的困扰。

2.强化审计监督,使责任落实到位。除了要做到事后审计,还要在审计后提供持续跟进后期工作,提高对整改审计出来的问题的监督工作力度。在相关项目的检查审计结束以后,审计人员还应该继续进行对项目后期全面整改的跟进工作,针对审计中发现各个问题的改进要进行全面、持续的检查,落实到每个部门、每个负责人的责任,加大解决对部分地区存在侥幸心理、而出现再复发的现象的检查力度。对于问题整改的不同情况建立相对应的评价标准,以促进所发生的问题能够得到及时、有效地改正、解决。

3.创新扶贫审计,完善法律政策。完善、严谨的法律法规是一个国家能运转正常的保证,也是维护社会秩序正常、稳定最低的行为准则,一切违反法律法规的行为都必须严惩不贷。完善关于扶贫审计的法律政策,使得在审计过程中能有法律依据,审计结果能有法律的支持使得问题能及时解决。所以,必须要在立法层面上明确财政扶贫资金审计的范围;在立法方面要突出严谨性、创新性;加强各地区各级审计机关的独立性;最好是结合各地区的实际情况,在国家统一的法律准则之下制定出适合本地区实际情况的法律法规,这样能对本地区的发展提供很大帮助;能够在真正意义上保证审计工作展开的有法可依、有法必依。

4.增加审计人员配置,提高审计人员综合实力。首先,国家越来越重视扶贫工作,对财政扶贫资金的审计也变得尤为重要,这就会要求审计机关需投入大量的人力、物力和财力到扶贫审计这方面来。而各地区政府也要有增加其审计机关人员编制的必要,这就需要通过公开招考吸引会计、审计、法律、计算机等专业的高校人才加入审计队伍中来,保障各级机关单位的人力资源能可持续发展,解决各县级审计机关的人才短缺难题。其次,对在职的审计人员应加强专业技术培训,尤其现在是信息时代,对计算机等技能的要求相当高。所以,必须要对其进行审计软件使用的培训。除此之外,也要提高其利用信息化技术查核问题、评价判断、宏观分析的能力,以适应大数据时代的困难挑战。

(作者单位:新疆石河子大学经济与管理学院)

猜你喜欢

当代陕西(2020年21期)2020-12-14

近代史学刊(2018年2期)2018-11-16

NBA特刊(2018年11期)2018-08-13

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

岷峨诗稿(2017年4期)2017-04-20

中国卫生(2015年5期)2015-11-08

中国卫生(2015年6期)2015-11-08