贵州茅台酒股份有限公司财务分析

2019-11-27 08:47:52李孟月吕艳丹

中小企业管理与科技 2019年31期

李孟月,吕艳丹

(中国传媒大学,北京100020)

1 公司简介

贵州茅台酒股份有限公司于1999年成立,是由中国贵州茅台酒厂有限责任公司、贵州茅台酒厂技术开发公司等八家公司共同发起,并经过贵州省人民政府黔府函字〔1999〕291 号文件批准设立的股份有限公司,注册资本为一亿八千五百万元,于2001年在上交所上市。多年发展至今,茅台酒已经成为世界三大名酒之一,并且在国内独创年代梯级式的产品开发模式。形成了低度、高中低档、极品三大系列200 多个规格品种,全方位跻身市场,从而占据了白酒市场制高点,成为中国白酒行业的领军品牌[1]。

2 贵州茅台酒股份有限公司财务指标分析

企业的财务是一个有机统一的系统,各个指标综合、全面地反映企业财务状况的各因素及其之间的关系,对于财务信息使用者来说尤为重要,而通过分析财务指标可以将企业财务状况更好地揭示[2]。

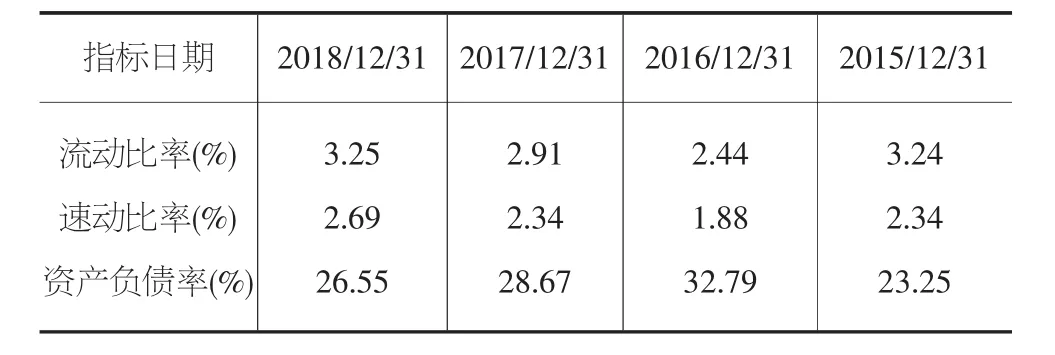

2.1 偿债能力分析

贵州茅台的流动比率一直高于2的正常水平,且2016 至2018年逐年上升,表明贵州茅台偿还短期债务能力还在不断增强。其速动比率却远远高于1的正常水平,故其对于流动资金没有做到充分利用[3]。

表1 贵州茅台2015-2018年部分偿债能力财务指标

其资产负债率总体上缓慢下降,主要是因为资产总额增加幅度大于总负债的增加幅度,说明债权者投入资本的保障程度不断提高,而且贵州茅台的长期偿债能力也在不断增强。

2.2 营运能力分析

表2 贵州茅台2015-2018年部分营运能力财务指标

由表2 可知,茅台的应收账款周转速度很快,2016年之后甚至没有应收账款余额。主要是其经销商单一经营政策导致,进一步表明了企业具有较强的流动性,与“三公”消费严格把控、塑化剂事件、之前扩产有关。2016年至2018年周转率呈阶梯式上升,与其相关多元化战略、市场渗透战略有关[4]。由于酱香型白酒“越陈越香”的特点,其价值与储存时间成正比,这也导致2016年至2018年营业收入创新高,同时,也消耗了更多仓储成本及人工管理费用[5]。

受存货的影响,其总资产周转率也较低。主要受资产规模不断扩大的影响,又因2016年销量增加,致使2017年、2018年总资产周转率上升,但仍应加以重视控制风险。

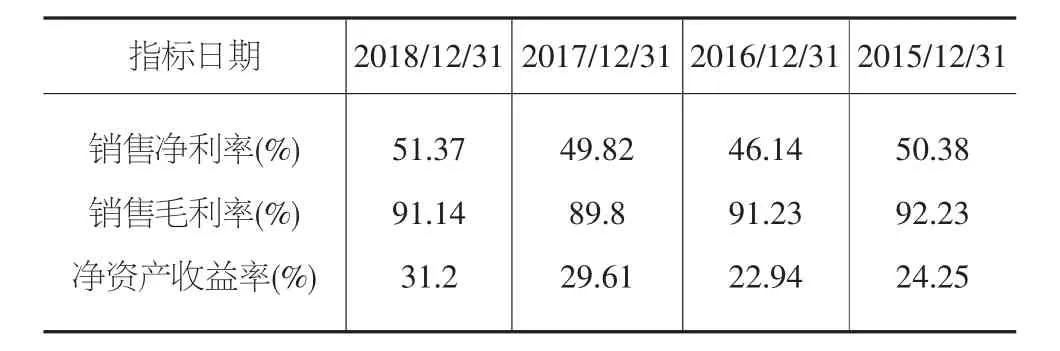

2.3 盈利能力分析

表3 贵州茅台2015-2018年部分盈利财务指标

由表3 可知,2015-2018年度,贵州茅台销售毛利率一直维持在89%以上,高毛利率与近年来飞天连续几次上调售价、扩产、增销有关,也是茅台实行高品牌战略的成果。2016年净利率下降至46.14% ,但2016年至2018年一直保持增长的趋势,这与政府对其生产原材料采取定价保护措施有关,也说明公司生产成本控制能力良好[6]。

2016年净资产收益率较2015年有所降低,但2016年至2018年同样保持上升趋势,表明系列酒产品升级策略成功以及对中端市场的渗透迅速。净资产收益率在资产规模庞大的前提下高于行业水平,说明企业盈利能力强,也是由茅台酒长期价高量少的奢侈品标志决定的,加上企业利用饥饿营销,更保证了较高的盈利能力。

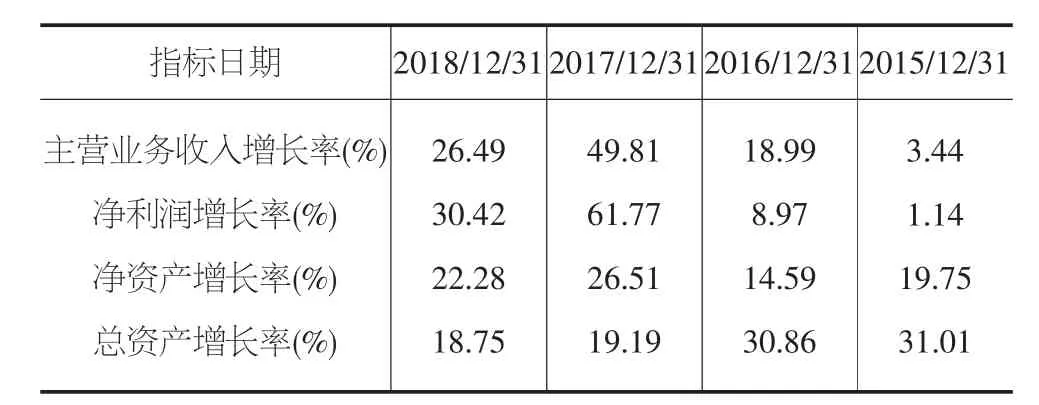

2.4 发展能力分析

表4 贵州茅台2015-2018年部分发展能力财务指标

总体来看,除去总资产增长率逐年下降之外,其他三项指标在2017年出现了大幅波动。其原因主要是公司于2017年下半年严格限制经销商提前打款,要求在月订单审核通过后才能打款,周期缩短所致。根据茅台酒生产工艺、生产周期和过去几年的产量来看,公司的市场供应量增幅有限,而市场需求还在持续增长,企业具有良好的发展能力,茅台依旧是卖方市场。

2.5 资产质量分析

企业资产质量是企业资产盈利性、动性和安全性的保证。资产质量分析主要包括两方面:一是不良资产比例,不良资产率反映企业不良资产在总资产中的比例,用来测试资产的损失程度。最易形成不良资产的有应收账款、预付账款、存货、固定资产。二是资产减值指标,如存货跌价准备,该指标越高资产质量越差。在贵州茅台近年来的资产负债表中,属于易形成不良资产的项目有存货和固定资产,关于这两个指标以及一些子项目的指标数据如下。

表5 资产质量分析

由表5 可知,存货和固定资产自2015年至2018年逐年增长,但不难发现的是,存货和固定资产占总资产的比率却在逐年降低。这表明贵州茅台的不良资产率在逐年降低,说明贵州茅台的资产质量状况良好。

综合以上分析来看,贵州茅台的各项能力保持在较高的水平,即使在宏观环境发生诸多重大变化的情况下,还能顺应市场积极进行战略调整,维持现金流的强势地位、在行业中称霸。同时,公司应高度关注存货周转、行业景气度波动,注意控制食品安全事件风险、控制规模扩张水平与利润水平不匹配所带来的风险。整体而言,贵州茅台处于行业较高的水平,财务状况表现良好。

3 建议与启示

通过上述财务指标的分析,总体上来看贵州茅台酒股份有限公司经营状况处于一个比较良好的状态。但是从中也不免发现一些问题,由此提出以下几点建议。

3.1 提升资金使用效率

从上述分析可以看出,贵州茅台速动比率过高,说明贵州茅台公司可能存有较多的存货。速动比率过高,企业在速动资产上占用资本过多,增加了公司投资的机会成本。公司应该充分地利用现金流,进行合理投资,增加研发投入,开发新产品,以此推动企业发展,提升企业价值。

3.2 多元化发展,合理拓宽市场

随着当前社会快速发展,企业产品更新换代极其迅速,产品倒逼企业转型升级。茅台酒一直占据很大部分的高端白酒市场份额,但是随着当前人们消费观念的改变,以及人们慢慢重视健康,转而喝红酒、米酒等酒精度数较低的酒类而且能消费“奢侈白酒”人群还属于少数。公司应该适当调整生产结构,增加中低端的产品的生产量,以及增加广告营销的投入,提高在中低端市场的份额和占有率。与此同时,公司可以利用闲置资金,进行合理投资,跨行业发展,寻求新机会。

3.3 把握白酒行业“回暖”的机遇

首先,互联网的极速发展拓宽了酒类产品的销售渠道,并且零售渠道也越来越多,这样企业等同于直接服务于消费者,以往复杂的销售链条得到了极大程度的缩短。同时,厂商一体化的销售模式,让厂家直控终端成为新的趋势。其次,白酒的行业集中度越来越高,目前,高端白酒以茅台、五粮液、国窖1573为主,2018年,茅台在高端白酒市场占有份额仍然在一半以上。大品牌越来越好,而小品牌却越来越小,甚至消失。贵州茅台应该把握好机遇,利用自身品牌的优势,实现稳步发展。

猜你喜欢

销售与市场·渠道版(2023年10期)2023-10-15 16:39:54

21世纪商业评论(2021年7期)2021-07-29 19:06:01

快乐作文(1.2年级)(2020年8期)2020-09-10 07:22:44

民主与法制(2018年35期)2018-09-19 09:06:34

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:58

民主与法制(2018年26期)2018-07-17 03:09:28

中国财政年鉴(2017年0期)2017-07-04 08:49:18

中国财政年鉴(2016年0期)2016-06-05 15:23:31

知识经济·中国直销(2016年11期)2016-02-27 16:17:22

财经界(学术版)(2015年20期)2015-12-23 09:20:15