新期权开启对冲大时代

2019-11-22 03:34云飞扬

股市动态分析 2019年44期

云飞扬

上周五(11月8日),是一个承前启后、继往开来的日子,期待已久的金融期权新品种终于获批了!证监会宣布上交所、深交所和中金所将分别上市沪深300ETF期权和沪深300股指期权。众所周知,沪深300指数覆盖面较广,代表A股高流通市值和权重股票的状况。如果说上证50ETF期权的上市开创了投资新纪元,那么,沪深300系列期权有望开启对冲大时代!

沪深300系列期权的推出将丰富多层次资本市场体系,对券商及投资基金公司等经营、资管机构来说,更拓宽了业务空间,能够增加产品线,提升策略多样性,满足更多客户的风险管理需求。

期权是一种能精准表达市场观点的衍生工具,功能非常独特,与传统的股票、期货相比,增加了对时间和市场情绪的考量,不仅由两个维度的平面交易变成全方位的多维立体交易,而且在操作上从静态固化变得更为主动灵活,甚至能够实现事前风控,并有上百种策略来应对各种复杂行情。笔者在今年的专栏中曾多次呼吁尽快推出新期权产品,可以预料,沪深300系列期权必将成为市场重器。

不过,在金融市场中博弈,没有一件容易的事情。从沪深300系列期权合约的设计来看,有些具体细节变化值得投资者留意,主要包括以下几个方面.1、股指期权合约单位是每点100元,一手合约的面额比一张ETF期权合约大十倍,可容纳的资金更多;2、股指期权的行权间距要比ETF期权小一半,即股指期权运行的精细度比ETF期权高一倍;3、股指期权的合约到期月份比ETF期权多2个,包括当月、下两个月及随后三个季月,一共有6个;4、股指期权的合约到期日是每个月的第三个星期五,而ETF期权都是第四个星期三;5、股指期权是现金交割,ETF期权是实物交割。

为了进一步熟悉新品种的情况,现将上证50ETF、沪深300ETF进行对比分析,以便直观了解两个期权底层资产的相关性。(见图一)

图一:上证50ETF、沪深300ETF走势对比分析

由图一可见,今年两大指数的走势可谓大同小异,在涨跌幅度上,两者是此起彼伏、互相交替运行。沪深300指数在3、4月份的市场主攻阶段,走势要比50指数略强,而在下半年的震荡行情中,则相对要弱一些,日K线的轨迹比较低。

金融衍生品的交易和操作,重点在于把握底层资产的趋势方向。任何事物的变化都需要条件和依据,股市制约因素错综复杂,短线走势更是扑朔迷离,有时,即使是重大突发事件,其影响也是短暂的。比如,10月8日的高开,可以认为促发因素是来自外部,而导致之后盘跌走低的主要是内在原因。所以,研究市场本身的运行机理是重中之重。

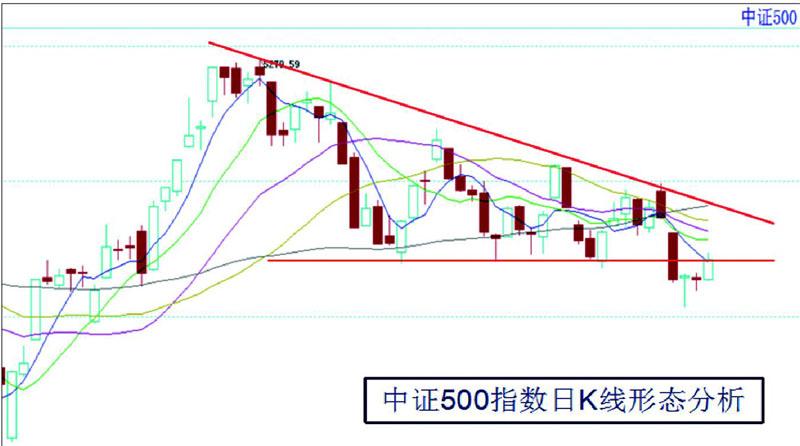

10月7日文章曾分析,9月以来,中证500指数、中证1000指数等中小盘股指数调整压力较大,趋势明显呈现下降三角形,结果真的在形态末端向下突破了。(见图二)

图二:中证500指数日K线形态分析

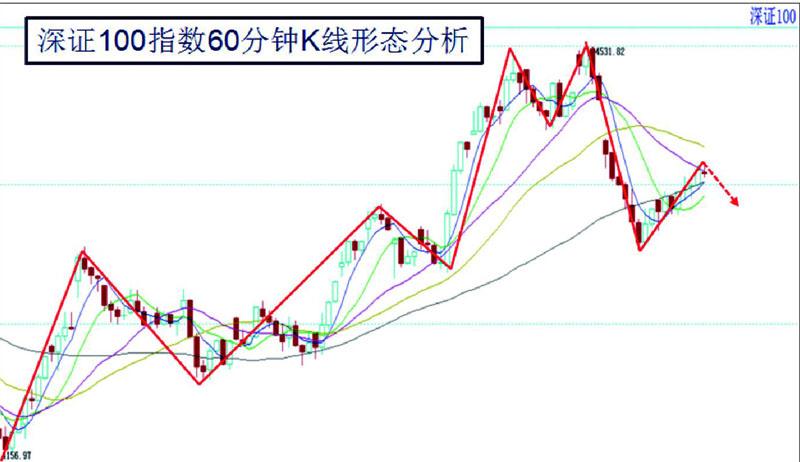

如图,中证500指数在下跌后小幅反弹至低点连线位,之后有可能再现回调。上周四还分析了深证100指数的形态,并认为已处于楔形末端。事实上,一波下跌如约而至。(见图三)

图三:深证100指数60分钟K线形态分析

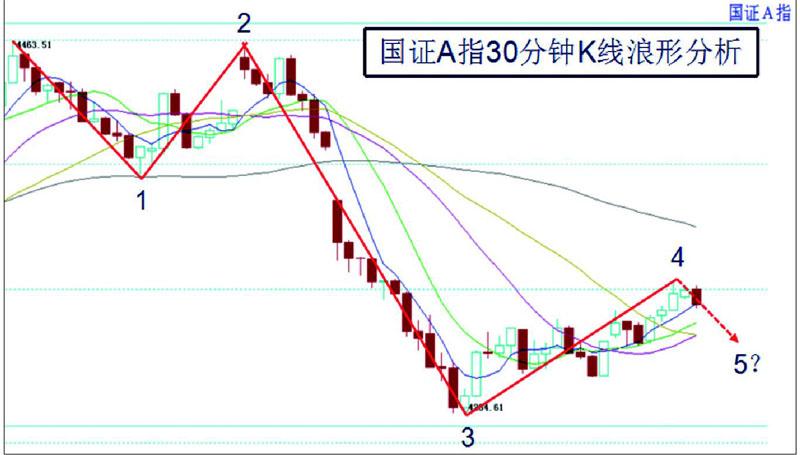

当前的浪形细节,用国证A指来分解会更加清晰。(见图四)

图四:国证A指30分钟K线浪形分析

技术分析的目的是为操作决策提供参考依据。需要有一定的獨立性和客观性,独立性表现在不依赖基本面,客观性表现在历史走势常常会重演。可进行重复验证。综合来看。近日大盘走势偏弱,不确定因素较多,短线仍有继续震荡及小幅调整的可能。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

证券市场红周刊(2020年47期)2020-12-14

证券市场红周刊(2020年19期)2020-05-28

证券市场红周刊(2020年15期)2020-04-26

证券市场红周刊(2020年3期)2020-02-04

中国外汇(2019年20期)2019-11-25

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14