国际制浆造纸化学品市场发展现状与趋势(I)

——全球制浆造纸化学品市场概况

2019-11-15 06:35陈根荣

造纸化学品 2019年5期

陈根荣

(杭州市化工研究院有限公司,浙江 杭州 310014)

2017年全球纸和纸板总产量为4.196 9亿t,同比增长2.0%;消费量为4.232 9亿t,同比增长2.35%[1]。自2010年以来,继续保持产量和消费量同步增长的趋势[2]240。

从地区性来看,2017年北美、欧洲(西欧)及亚洲地区的纸和纸板总产量分别为0.823 1、1.093 7和1.937 9亿t,比2016年分别增长0.1%、1.9%和3.4%。传统造纸发达地区呈现逐年下降或平稳的趋势[2]240,由此说明,推动世界制浆造纸工业增长的动力主要来自亚洲、拉美等发展中国家和地区。

从品种来看,受到全球互联网和电子商务快速稳定发展的影响,新闻纸、印刷书写纸产量逐年下降,而生活用纸和瓦楞原纸及箱板纸产量继续增长(见表 1)。

表1 2010—2017年全球造纸工业各主要品种产量 万t

世界造纸工业近几年的发展变化也深刻影响 着全球制浆造纸化学品行业的变化与发展。

1 全球制浆造纸化学品市场规模

1.1 市场概况

制浆造纸化学品从功能上主要分为二大类:普通化学品与专用化学品(即精细化学品)。普通化学品包括制浆、漂白过程中用到的氯气、氧气、过氧化氢、钠盐、填料、颜料和铝化合物等;专用化学品又分为功能性化学品与过程性化学品。

对于全球制浆造纸化学品市场规模的统计数据,多见于国际一些著名咨询公司的市场研究报告,且不同公司之间根据统计的产品品种(或口径)不同,总的市场规模会有不小的差距(见表2),笔者也自2000年以来一直进行着这方面的跟踪研究与报道[3-15][16]3。

表2 不同咨询公司预测的全球制浆造纸化学品市场规模 /亿美元

大观研究(GVR)公司于2014年问世的研究报告显示,2013年全球制浆造纸化学品(包括普通化学品、漂白化学品、功能性化学品及过程性化学品四大类)市值约为190.4亿美元(2012年市值为182.5亿美元),其中功能性化学品市值102.3亿美元,占最大份额53.8%,接着是漂白化学品市值42.3亿美元,占22.2%,过程性化学品市值为41.5亿美元,占21.8%,普通化学品市值为4.2亿美元,占2.2%。就地区分布而言,2013年欧洲市场市值占最大份额,为42.4%,北美市场占41.7%,约为79.4亿美元(其中:功能性化学品43.1亿美元、过程性化学品18.2亿美元、漂白化学品16.5亿美元、普通化学品1.6亿美元),亚太地区占14.3%,其余地区占1.5%。2017年全球制浆造纸化学品市值约为207.9亿美元。各品种占比见图1。

预计到2020年全球制浆造纸化学品市值将达到257.1亿美元,预测2014—2020年复合增长率为4.4%;其中,功能性化学品是增长最快的,年复合增长率为4.7%,其次是过程性化学品4.3%。

推动全球制浆造纸化学品市场增长的动力来自于造纸工业对产品质量和效益的强劲需求,以及市场对特种纸需求的增加所致。此外,发展中国家对纸张消费增长的趋势也将有助于推动制浆造纸化学品市场的增长。

就地区来说,亚太地区将是全球制浆造纸化学品市场增长最快的市场,预计2014—2020年复合增长率为7.1%。亚太地区特有的人口增长、稳定的经济增长、都市化发展、快速工业化趋势、基础设施投资加大以及对纸张生产和消费的增长都是促进该地区制浆造纸化学品市场增长的关键因素(见图2)。

图1 2017年全球制浆造纸化学品各品种市场份额(MRF研究报告)

图3和图4分别为美国(2014—2025年)及欧洲市场(2012—2020年)制浆造纸化学品各品种市值增长对比。

据市场研究公司——全球市场洞察(GMI)2016年发布的研究报告揭示,2015年全球制浆造纸化学品(包括普通化学品、漂白化学品、功能性化学品及过程性化学品四大类)总市值(消费额)为202.9亿美元(2013年为 186.7亿美元,2014年为 194.6亿美元),总消费量为3 015.2万t(2013年为2 828.4万t,2014年为2 918.9万t);其中,功能性化学品市值占最大份额49.9%,约为101.2亿美元,漂白化学品占24.4%,过程性化学品占23.8%,普通化学品占1.9%份额。表3和表4分别为2013—2014年全球制浆造纸化学品品种类别及地区消费情况。

图2 2016—2023年全球各地区制浆造纸化学品市场增长趋势(MAM研究报告)

图3 2014—2025年美国制浆造纸化学品各品种市值增长对比

图4 2012—2020年欧洲市场制浆造纸化学品各品种市值增长对比

具体就某一类品种和地区而言,表5和表6分别为2013年全球制浆漂白化学品各地区消费情况和北美地区制浆造纸化学品各品种消费情况。

表3 2013—2014年全球制浆造纸化学品品种类别消费情况

表4 2013—014年全球制浆造纸化学品地区消费情况

表5 2013年全球制浆用漂白化学品各地区消费情况

表6 2013年北美地区制浆造纸化学品各品种消费情况

2015年全球制浆造纸化学品市值份额主要集中在六大工业国家和地区,合计占80%以上的市场份额。亚太地区(主要是中国)占36.9%,欧洲市场占33.5%,北美地区占25.0%,拉丁美洲占3.1%,中东与非洲(MEA)占1.5%。

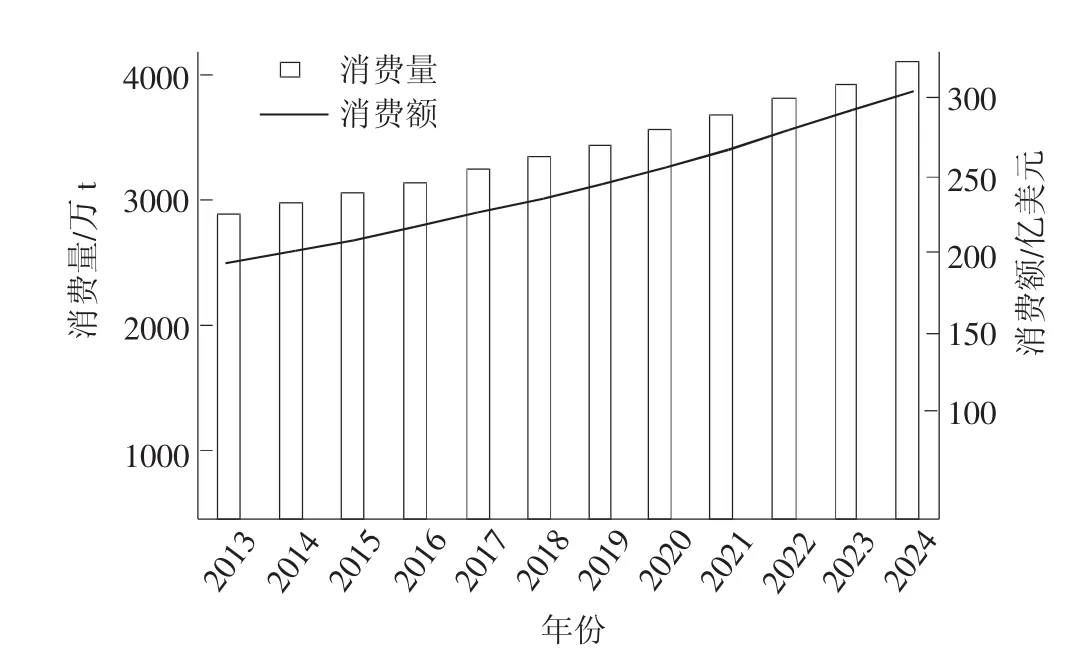

预计到2024年全球制浆造纸化学品市值将达到310.9亿美元(其中,过程性化学品市值为67亿美元),消费量为4 217.8万t(见图5)。预测2016—2024年复合增长率为4.0%,其中,功能性化学品增长幅度最大,为4.5%,漂白化学品年复合增长率4%。亚太地区(尤其是中国)将是全球制浆造纸化学品市值增长的主要推动市场,预计到2024年市值将达115亿美元,北美地区将达60亿美元,拉丁美洲地区将达33亿美元;预计亚太地区2016—2024年复合增长率接近6%,北美地区和欧洲市场年复合增长率为4%,拉丁美洲市场年复合增长率为5%。

美国市场研究机构——弗里多尼亚(Freedonia)早在2008年发表的有关研究报告显示,2011年美国制浆造纸化学品市场价值达87亿美元(2006年市值76.5亿美元),需求量达1 980万t;就市值而言,其中的专用化学品(包括施胶剂、絮凝剂、涂布聚合物、干/湿增强剂、增白剂与染料、杀菌剂与树脂障碍控制剂、助留助滤剂和消泡剂等)占52%份额,尽管其使用量(吨位)仅占整个制浆造纸化学品消费量的1/4,填料与涂布颜料(包括碳酸钙、高岭土、钛白粉、滑石粉和其他填料与涂布颜料)占20%份额,漂白与脱墨化学品(包括氯酸钠、氧气与臭氧、过氧化氢、硅酸钠、表面活性剂和其他漂白与脱墨化学品)占17%份额,制浆化学品(包括苛性钠、石灰、硫酸、二氧化硫、碳酸钠、亚硫酸钠、硫磺、氯酸钠和其他制浆化学品)占11%份额。

图5 2013—2024年全球制浆造纸化学品市场消费增长趋势

图6为2015年和2024年美国制浆造纸化学品市场四大类品种市值对比。

国际咨询机构IHS于2018年发布的研究报告揭示,2017年全球造纸专用化学品消费额为152亿美元。2014年与2017年全球各地区造纸专用化学品消费情况对比见图7。

图6 2015年和2024年美国制浆造纸化学品市场四大类品种市值对比(GMI研究报告)

在制浆和造纸过程中所用的专用化学品,不包括普通化学品,如:氯气、氧气、过氧化氢、钠盐、硫磺酸(主要用于制浆)以及填料与颜料(主要是瓷土和碳酸钙),也不包括用于造纸工业的水处理化学品。造纸专用化学品主要分为3个类别:功能性化学品、过程性化学品及制浆和纤维处理化学品。

图7 2014和2017年全球各地区造纸专用化学品消费情况对比

造纸专用化学品有助于降低水和能源的消耗,增加废纸的用量,在不牺牲纸页功能性和光学性能的前提下通过降低定量来节约原材料用量;此外,也有助于提高纸机的车速。通常,它们是几种化学品的混合物,但也有许多单一化学产品。

自2008年以来,全球造纸专用化学品消费额的年均增长幅度为0.8%,主要是受制于通信及媒体出版领域由传统的印刷市场转向数字印刷市场导致的小型、低效率工厂的关闭以及客户群的整合,对包装纸和生活用纸需求增长应该有助于稳定市场,但总体而言,未来的增长性预计也不容乐观。按美元计算,在2015—2020年期间,全球造纸专用化学品市场消费增长将处于较低水平,年增长幅度不到1%。就地区而言,包括北美自由贸易区(NAFTA)、西欧及日本等发达地区的消费预计将有所降低或持平。对中南美、中国和亚洲其他地区来说,前景仍然有些乐观,但这些地区的增长也有所放缓,年均增长幅度仅有2%~2.5%。最近几年来,中国的造纸专用化学品市场的消费增长较大,年均增长幅度为6%~6.5%,由于造纸工业的产能过剩导致增长幅度有所下降。中国市场造纸专用化学品消费也有着自身的特征:纸和纸板的产量高而附加值低,这对专用化学品需求量相对来说要少。

功能性化学品,包括涂布黏合剂、干/湿增强剂、施胶剂和涂布助剂,以及染料、颜料和增白剂是消费量最大的一类,2017年占全球造纸专用化学品消费的80%;接着是过程性化学品和用于制浆和纤维处理的化学品。

世界上最大的功能性化学品消费量国家是中国,同时也是世界范围内颜料黏合剂、干增强剂、施胶剂、染料、颜料和荧光增白剂消费量最高的地区。中国也是最大的制浆和纤维处理化学品消费市场,包括漂白化学品、制浆化学品和脱墨剂。主要因素来自于纤维来源,中国每年进口大量的废纸和纸板再利用来制浆。因此,中国是世界上消费脱墨剂和漂白化学品最多的国家,当然,NAFTA和西欧也是这些化学品的主要消费市场。

就地区而言,西欧市场是功能性化学品消费量最大的市场,消费量最大的产品是颜料黏合剂、干强剂、染料、颜料及荧光增白剂。NAFTA和欧洲是2017年纸和纸板生产用过程性化学品消费量最大的地区市场,这类产品包括助留助滤剂、树脂障碍控制剂、消泡剂和杀菌剂。

造纸生产者的主要目标是达到或提高盈利能力,满足客户需求,并接受技术变革,特别是满足健康、安全和环境保护法规的要求。造纸厂商不断变化的需求和竞争激烈的市场,为改进、新的和不同的特种纸化学品创造了非常有选择性的环境。影响全球造纸专用化学品行业发展的主要因素有以下几方面:

(1)制浆造纸企业之间的整合和全球化趋势,由此而希望与尽可能少的化学品供应商打交道,进一步希望同一个化学品供应商能够在不同地区提供标准化的产品及服务。这是在全球范围内塑造特种造纸化学品行业的关键力量。造纸专用化学品市场传统上是高度分散的。

(2)减少造纸公司的研发工作,增加对化学品供应商的依赖以创造新产品和工艺流程。

(3)从工业化和日常消费废料中回收纤维的利用率较高,取代了原生纸浆。再生资源的利用需要继续使用的化学品,如脱墨剂、消泡剂、螯合剂、填料和涂料颜料。

(4)曾经生产新闻纸和印刷/书写纸品种的造纸厂转向包装纸或生活用纸的生产,这改变了对某些类别的专用化学品的需求。

(5)闭环水系统,减少废水的排放,从而产生对新化学品的需求。高度自动化,更快的纸机车速和印刷速度。使用喷墨打印,要求更高质量、更低定量的纸张。

1.2 某些具体品种概况

1.2.1 干强剂

造纸干强剂主要分为二大类:天然类干强剂和合成类干强剂。天然类主要是淀粉和瓜尔胶等,合成类主要有聚乙烯胺(PV)、聚丙烯酰胺(PAM)、聚酰胺环氧氯丙烷(PAE)、聚丙烯酰胺乙二醛(GPAM)和两性聚合物(AP)。2015年全球造纸干强剂市场消费额为69.72亿美元,预计2023年将达到90.55亿美元(其中美国为29.74亿美元),年均复合增长率3.5%。从地区性来看,北美地区是全球造纸干强剂最大的消费市场,占32%;其次是欧洲占25%,第三大市场是亚太地区占20%。全球最大的2家造纸干强剂供应商合计占40%以上的市场份额。2016年全球造纸用干强剂品种的市场占比见图8。

1.2.2 颜料与染料

2018年全球造纸用颜料(包括碳酸钙、高岭土等)市场消费额为135.2亿美元(2017年为129亿美元),预计到2023年将达到177.2亿美元,期间的年复合增长率为5.6%。增长的动力来自于包装产业对纸及纸板需求扩大、新兴国家和地区的高需求等因素。碳酸钙占造纸用颜料市场最大份额,也是复合增长率最高的品种(见图9),涂布纸和纸板是颜料最大的应用领域。

图8 2016年全球造纸用干强剂品种的市场份额(MRF研究报告)

据SMRC研究报告,2017年全球造纸用染料市场销售额为9.27亿美元(2016年为8.90亿美元),预计2022年将达10.99亿美元,2026年将达到15.19亿美元。另据MRF研究报告显示,2013年全球造纸用染料市场达10.08亿美元,2017—2023年的年均复合增长率为3.02%。从应用领域来看,涂布纸及纸板占44%消费份额,增长率最高,其次是印刷书写纸;从品种来看,液体类染料占比56.4%,增长率3.20%,其中,直接染料占最大份额40%;从地区性来看,亚太地区占最大份额42%,3.12%增长率也是最高,中国是亚太地区的主要市场,预计到2023年达1.57亿美元,增长率3.04%,欧洲是第二大市场占28%,增长率2.95%,第三大市场北美市场占比21%,增长率2.94%。

图9 全球造纸用颜料市场份额(MRF研究报告)

1.2.3 酶制剂

根据有关资料分析,到2021年全球包装业产值预计将超过1万亿美元,年均增长率为3.5%。2016年纸包装占整体行业份额的36%以上。据GMI研究报告显示,由于快速消费品、医疗保健、制药和食品加工行业对可持续包装解决方案需求的不断增长,导致纸包装行业迅速扩张,有望推动制浆和造纸酶制剂市场的发展。为增强纤维性能、漂白和脱墨效果而更多地采用辅助化学品,将推动制浆和造纸酶制剂市场增长。预计到2024年全球制浆和造纸酶制剂的市值将达到2.25亿美元,数量超过9 500 t。环保意识的提高以及对环境友好解决方案的偏爱,仍将是推动对该类产品需求强劲的关键因素。

2016年全球制浆和造纸酶制剂市场价值1.25亿美元,其中的淀粉酶市场价值超过4 500万美元。淀粉酶类产品需求将受到其在各种应用领域广泛使用的推动,包括脱墨、淀粉涂料、清洁和滤水改善,特别是在纸板领域(见表7)。

到2024年,纤维素酶市场需求估计将超过3 500 t。增加纤维素用于纤维改性、提高纸机运行性能、降低不需要的沉积物出现的风险,以及增加可回收废纸板的利用率,都有望推动对纤维素酶类产品需求的增长。由于纤维素的使用,可以减少苛性化学品(包括苛性钠)的用量从而将有助于对该类酶制剂产品需求的进一步增长。

表7 制浆造纸工业用酶各品种应用领域

到2024年,脂肪酶的增幅将达到6%。预计其有助于改善亚硫酸盐浆相关的树脂障碍问题从而有效地推动对脂肪酶类产品需求的增长。此外,脂肪酶也用于处理未漂白亚硫酸盐浆以去除大部分甘油三酯。

到2024年,木聚糖酶的市场价值将超过3 500万美元。为使硫酸盐浆达到所要求白度而降低漂白化学品用量将推动木聚糖酶需求的增长。

2016年,亚太地区(APAC)制浆和造纸酶制剂市场价值超过5 000万美元。日本、印度、中国和韩国是主要的需求地区。根据分析,印度的纸张消费量将从2014年的1 300万t增加到2020年的约2 000万t。该地区日益严峻的环境问题将推动酶制剂行业需求,因为这些酶有助于减少废水的生化需氧量,从而减少大量废水排放引起的环境问题。

到2024年,北美制浆和造纸酶制剂市场价值将增长5.5%以上。大型工业的出现伴随着包装行业的发展将会拉动需求。多家公司增加产品创新和研发支出将会支持产品范围的扩张。

2016年,欧洲制浆和造纸酶制剂市场占整体行业份额的18%以上。技术进步和创新提高了优质纸板生产中的木纤维用量。日益增长的生物基产品的采用将为该地区的业务增长开辟新的途径。

全球制浆造纸工业用酶制剂行业份额得到了高度整合,其中前3强(诺维信公司、杜邦公司和AB酶制剂公司)占据了整个行业市场份额的60%。此外,巴克曼实验室和酶法脱墨技术2家公司合计占市场份额的20%。行业的集中度在进一步提升,例如,2013年1月,诺维信收购了加拿大生物技术公司的伊根(Iogen)工业酶业务,价值5 380万美元。

早期,酶是从动物器官产生的,但随着技术的进步,现在可以选择通过转基因植物和微生物进行生产。随着用于大规模生产的基因和蛋白质工程等新的制造技术的出现,酶的生产成本大幅下降。此外,供应商更多地关注通过转基因微生物生产特定的酶,可用于制造某些具有特定特性的酶制剂。

2 国际制浆造纸化学品市场的新变化

随着互联网及智能手机的飞速发展和普及,世界造纸工业的发展从西方成熟市场向拉丁美洲、亚洲和东欧等发展中市场转移的步伐进一步加快。这些因素必然对全球制浆造纸化学品行业产生深刻的影响,促使全球制浆造纸化学品行业继续朝着规模化、国际化和业务核心化的方向发展。

2.1 国际制浆造纸化学品行业的购并步伐进一步加快

全球制浆造纸化学品行业的发展趋势一直呈现2个鲜明特点:全球化和业务核心化。而实现这2个目标的最为有效途径与手段就是收购兼并、扩大投资和非核心资产的剥离。其中收购兼并是最为直接有效的手段。自1997年以来的20多年里,全球制浆造纸化学品公司之间通过不断的购并,公司数量在不断减少,行业集中度越来越高,规模在不断扩大[16]3[17]5。

自2015年以来,全球制浆造纸化学品市场又出现了几个引人注目的合并与资产剥离案例。其中,对全球造纸化学品行业影响最为深远的是2018年5月,巴斯夫对外宣布将其全球造纸湿部化学品和水处理化学品业务合并入索理斯公司,组成联合企业(公司),巴斯夫将持有联合公司49%的股份,其余51%股份由索理思管理层和克杜瑞(CD&R)所管理的基金共同拥有。该联合公司将继续以索理思的品牌运营,总部设在美国特拉华州威尔明顿市(现索里斯总部)。巴斯夫将拥有联合公司7位董事席位中的3位。合并后的新索理斯公司2017年的销售额约24亿欧元(合27.2亿美元)[18],从而成为全球最大的制浆造纸化学品公司,旨在为造纸和水处理客户提供更大价值,从而打造一家以客户为本的全球解决方案供应商。

2018年12月,欧盟经过市场调查所得出的结论认为,虽然拟议的交易可能导致横向和纵向重叠,但不会引起竞争问题。这是因为市场上剩下的竞争对手数量、索理思和巴斯夫商业模式的差异、巴斯夫与索理思之间现有的垂直关系,以及索理思仅代表巴斯夫产品需求的最小份额这一事实,根据欧盟并购法规,欧盟批准了德国巴斯夫公司的全球造纸湿部化学品和水处理化学品业务和美国索理思合并组成新的联合企业。由此,作为全球最大的化学品公司——巴斯夫也正式退出竞争激烈的造纸湿部化学品业务领域,只保留与纸张涂布有关的胶乳等业务。

这是全球制浆造纸化学品行业位居第2和第3企业之间的业务合并,索理思从而跃居为行业第1的位置(见表8)。

2018年3月,阿克苏诺贝尔宣布将其专用化学品业务(2017年的收入为49.85亿欧元)以101亿欧元的企业价值(EV)出售予全球性另类资产管理公司凯雷集团和GIC投资公司,并取名诺力昂(Nouryon)作为一家独立的全球性专用化学品公司运行,其所出售的专用化学品业务包含制浆化学品业务及与造纸有关的胶体硅、可膨胀微球业务;在此之前的2014年7月,阿克苏诺贝尔已经将其中的全球造纸化学品业务以1.53亿欧元售予凯米拉。至此,继巴斯夫集团之后,又一家曾经国际领先的制浆造纸化学品供应商——阿克苏诺贝尔完全退出制浆造纸化学品业务领域。

表8 国际制浆造纸化学品公司地位变化

2.2 市场呈现高度集中化、国际化、核心化态势

国际制浆造纸化学品市场随着全球造纸工业国际化程度的不断发展,竞争加剧,其市场朝着更高集中度方向发展。国际性的制浆造纸化学品公司数量在减少,但规模在扩大。表9为2018年全球领先的8家制浆造纸化学品公司的制浆造纸化学品业务年收入情况。而在2016年,全球领先的6家制浆造纸化学品公司(凯米拉、阿克苏诺贝尔、巴斯夫、陶氏化学、纳尔科及亚什兰)占全球份额的75%。到了2019年,随着巴斯夫将其造纸湿部化学品和水处理化学品业务与索理思合并事宜获得相关监管机构的批准而完成,全球领先的制浆造纸化学品供应商数量又将减少,规模再次变大(见表8)。

国际制浆造纸化学品市场的另一个特点是业务的核心化趋势,由于北美、西欧及日本等发达地区造纸产量及消费量处于下降或平缓态势,造纸化学品企业间的竞争加剧,行业利润率不断下降,迫使化学品公司不断提高专业化程度。对于化学品供应商而言,不仅仅是简单地销售产品,而是需要提供相应的服务,同时不断开发出新的产品和技术,才能保持市场的竞争优势地位,因此,必须将资源(包括财力和人力)优化并集中投入在核心的、有行业竞争优势的业务上(方面)。为此,一些国际性制浆造纸化学品公司在加强核心业务的战略同时,也及时、择机剥离非核心的、缺乏竞争优势的业务。最为典型的是芬兰的凯米拉公司从一家地区性公司自2000年开始通过不断在全球范围内收购制浆造纸化学品业务相关核心资产、同时剥离非核心资产,业务部门从最多时的4个减少到目前的2个;其中占公司总收入58.6%的制浆造纸化学品业务收入由2000年的3.32亿欧元增长到2018年的15.2亿欧元,在2018年巴斯夫的造纸湿部化学品和水处理化学品业务与索理思合并之前,凯米拉成为了全球最大的制浆造纸化学品供应商。也有一些全球领先的制浆造纸化学品巨头面对竞争激烈的市场环境选择放弃该项业务,如巴斯夫分别在2010年和2014年剥离了非核心的淀粉、AKD乳液施胶剂及造纸用水合高岭土业务基础上,进一步于2018年将早先收购汽巴而来的造纸湿部化学品与水处理化学品业务并入索理思,从而退出造纸湿部化学品业务领域(仅保留纸张涂布胶乳相关业务)。阿克苏诺贝尔在2014年剥离其非核心的造纸化学品业务后又于2018年将包含制浆漂白化学品业务的整个专用化学品业务部门剥离。

表9 全球领先公司的制浆造纸化学品业务收入

3 展望

西方发达国家和地区的纸和纸板的产量与消费量基本处于平稳或缓慢下降过程中,且受全球经济环境及互联网的影响很大。为之服务的国际制浆造纸化学品市场也仍处在不断变革过程中,而推动全球造纸工业发展的主要动力来自于发展中国家和地区,如亚洲、拉丁美洲,其中,中国仍旧是全球造纸工业发展的重点市场。

猜你喜欢

中国造纸(2022年9期)2022-11-25

中国造纸(2022年8期)2022-11-24

中国船检(2020年4期)2020-11-29

建材发展导向(2020年16期)2020-09-25

天津造纸(2020年2期)2020-02-28

造纸信息(2019年7期)2019-09-10

造纸信息(2019年7期)2019-09-10

造纸信息(2019年7期)2019-09-10

劳动保护(2019年3期)2019-05-16

安全(2015年6期)2016-01-19