明年A股仍以防御为主

2019-11-13 01:55胡语文

股市动态分析 2019年42期

胡语文

滞胀是目前经济的特征。即经济增速持续下行,以CPI同比变化所代表的物价仍在持续上涨,并创出近年新高。在经济滞胀期,市场期待的降息并没有出现,因为中國物价上涨的压力仍在,不可能放松货币政策,从而进一步刺激物价上涨。另外,从国际对比来看,在全球各国出现滞胀特征时,一般采取的都是加息。所以,中国降息的概率不大,更可能继续执行“以我为主”的货币政策。表面看,这与全球目前大幅宽松的货币政策背道而驰,但却是经济的内在需求的本质体现。

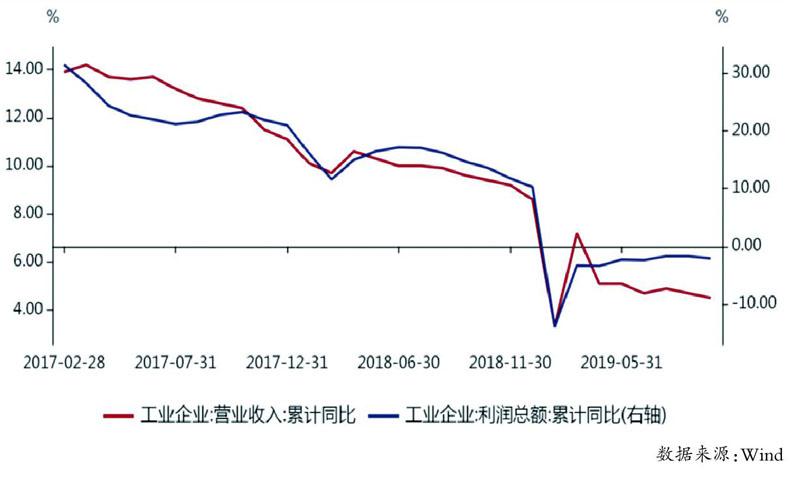

目前仍处于第5波康波的萧条期,往往体现为滞胀。滞胀除了物价加速上涨,另一个特征是,经济增速下行带来企业盈利下滑。这一点以工业企业盈利增速和工业品出厂价格为代表。当前工业品价格同比增速下跌趋势没有改变。工业企业利润增速负增长的局面仍在持续。从库存周期的角度来看,工业企业库存同比增速仍处于去库存的状态,对比过去几轮库存的低点来看,目前仍有继续去库存的可能,所以,短期仍将维持库存同比增速下行的判断。不过目前阶段离过去几轮低点的位置较近,预计未来两个季度出现库存见底的概率较大,因此,从库存周期的角度来看,PPI同比增速和库存同比增速都有望在未来2个季度出现正增长。

在企业业绩层面目前仍可能下行的同时,市场风险偏好开始逐步下降,出现了以下几大信号特征:

一、新股首日开板。打新收益出现明显的收敛。新股首日涨幅收敛甚至破发是熊市底部特征的信号之一,目前仍未出现,风险偏好和打新收益已经开始边际上收敛,说明市场情绪上在接近底部,但离市场极端值仍有距离;

二、融资规模不减,不符合熊市底部特征。一般而言,熊市底部融资较难,比如2013、2014年的IPO规模曾经出现过地量。2019年前10月的IPO融资规模大于2018年,且可转债的融资规模大幅上升,表明市场目前仍未到资金偏好较低的水平,所以,当前市场离底部仍有距离;

三、热点炒作的时间明显变短。市场风险偏好开始下降。比如区块链概念,在炒作2天之后,区块链指数出现明显的回落,市场人气难以聚焦。

考虑到市场整体估值仍有下移的空间,且以“漂亮50”为主的核心估值仍在高位,但相关企业的业绩增速已经明显放缓,因此,预计市场权重股(以核心资产为主)仍有调整压力,考虑到整体债务率仍需要控制,而物价上涨背景下,货币政策又难以放松,所以,预计2020年A股市场仍可能以稳杠杆和防风险为主导,这样市场估值进一步放大的概率不大,更可能呈现进一步收敛。但某些重组类型和周期股已经出现一定的投资价值。

图:工业企业利润增速仍处于负值区间

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

今日农业(2019年13期)2019-01-03

中国房地产业(2016年7期)2016-09-24

销售与市场(营销版)(2016年8期)2016-09-13

中国老区建设(2016年5期)2016-02-28

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

河南科技(2014年23期)2014-02-27

卓越管理(2008年7期)2008-08-19