交易性金融资产的涉税核算及纳税申报

2019-11-12 08:10茅瀛怀

价值工程 2019年28期

茅瀛怀

摘要:会计准则的修订、税制的改革以及纳税申报表的修订等一系列变化,使得交易性金融资产的核算以及纳税申报问题出现一些争议。本文从交易性金融资产的会计核算、相应的增值税核算与申报以及企业所得税核算与申报三个方面进行了案例分析,希望对实务工作提供一些借鉴。

Abstract: A series of changes, such as the revision of accounting standards, the reform of the tax system, and the revision of tax returns, have led to some controversy over the accounting of trading financial assets and tax returns. This paper analyzes the case from the accounting of trading financial assets, the corresponding VAT accounting and reporting, and the enterprise income tax accounting and reporting, hoping to provide some reference for practical work.

关键词:交易性金融资产;涉税核算;纳税申报;增值税;企业所得税

Key words: trading financial assets;tax accounting;tax return;value-added tax;corporate income tax

中图分类号:F812.42 文献标识码:A 文章编号:1006-4311(2019)28-0291-03

0 引言

交易性金融资产主要是指企业为了近期内出售而持有的金融资产,如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。按照《企业会计准则第22号——金融工具确认与计量》(2019年1月1日起所有境内上市公司均应执行该准则),其分类名称为“以公允价值计量且其变动计入当期损益的金融资产”。

1 交易性金融资产的会计核算

企业一般的交易性金融资产业务会计核算可以分为:①取得阶段的会计核算:以成交价为基础确认交易性金融资产的入账价值,包含的應收股利或应收利息单列,交易费用(可取得增值税专用发票)借记“投资收益”账户;②持有阶段的会计核算:包括股利或利息、公允价值变动的核算;③转让阶段的会计核算:将转让所得扣除交易费用后的净所得和账面价值的差额作为转让利得在 “投资收益”账户进行确认。

2 交易性金融资产的增值税核算及纳税申报

交易性金融资产在取得和转让时,均可以取得增值税专用发票,取得专票中列明的增值税税额单独作为进项税额核算。因其核算与申报与其他可抵扣进项税额无异,本文不再细述。

下文以某公司2018年的交易性金融资产业务为例展开论述,该公司金融商品的买入价按照移动加权平均法进行核算。假定除下述业务外,该公司没有其他的交易性金融资产业务。

2018年10月8日购入A股票10万股,成交价为每股2.5元,其中包含已宣告尚未发放的现金股利每股0.1元。为购入A股票支付交易费用2650元(取得增值税专用发票注明交易费2500元,税额150元)。10月12日,收到现金股利1万元。10月22日出售A股票5万股,成交价为每股2.3元。为出售A股票支付交易费用1219元(取得增值税专用发票注明交易费1150元,税额69元)和印花税115元。10月31日,A股票收盘价为每股2.2元。

11月2日,购入A股票3万股,成交价为每股2元。为购入A股票支付交易费用636元(取得增值税专用发票注明交易费600元,税额36元)。11月15日,出售A股票4万股,成交价为每股2.5元。为出售A股票支付交易费用1060元(取得增值税专用发票注明交易费1000元,税额60元)和印花税100元。11月30日,A股票收盘价为每股2.4元。

12月底,A股票收盘价为每股2.6元。

2018年10月,该公司的会计核算如下:

购入A股票10万股:

借:交易性金融资产—成本 240,000

应收股利 10,000

贷:其他货币资金 250,000

支付交易费用:

借:投资收益 2,500

应交税费—应交增值税(进项税额) 150

贷:其他货币资金 2,650

收到现金股利:

借:其他货币资金 10,000

贷:应收股利 10,000

出售A股票5万股,并支付交易费用和印花税

借:其他货币资金 113,666

应交税费—应交增值税(进项税额) 69

投资收益 6,265

贷:交易性金融资产—成本 120,000

月末,确认仍持有的5万股A股票的公允价值变动

借:公允价值变动损益 10,000

贷:交易性金融资产—公允价值变动 10,000

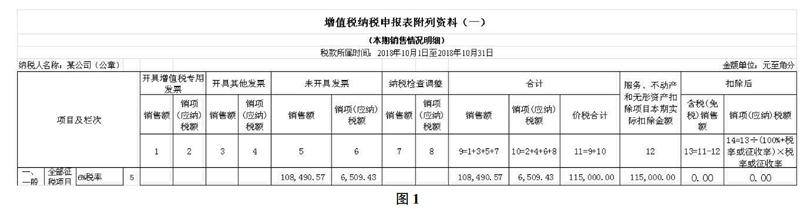

与交易性金融资产相关的增值税纳税申报表附列资料(一)填写内容如图1。

月末,增值税计算及核算:

50,000×(2.3-2.5)÷(1+6%)=-9,433.96(元)

-9,433.96×6%=-566.04(元)

借:应交税费—转让金融商品应交增值税 566.04

贷:投资收益 566.04

2018年11月,该公司的会计核算及纳税申报与10月类似(具体分录和表格略)。

月末,增值税计算及核算:

40,000×[2.5-(2.5×5+2×3)÷(5+3)]÷(1+6%)=7,075.47(元)

7,075.47×6%=424.53(元)

借:投资收益 424.53

贷:应交税费—转让金融商品应交增值税 424.53

2018年12月,该公司的会计核算如下:

月末,确认仍持有的4万股A股票的公允价值变动

借:交易性金融资产—公允价值变动 8,000

贷:公允价值变动损益 8,000

与交易性金融资产相关的增值税纳税申报表填写内容如图2。

根据规定,年末的2500元扣除项目余额不得转入下一个会计年度。所以,在会计上还得将其对应的增值税税额进行结转。

年末,转让金融商品增值税不得扣除额的计算及结转:

566.04-424.53=141.51(元)

借:投资收益 141.51

贷:应交税费—转让金融商品应交增值税 141.51

3 交易性金融资产的所得税核算及纳税申报

仍以上述某公司2018年的交易性金融资产业务为例展开论述。

首先,我们按照《企业会计准则第18号——所得税》的规定进行所得税会计处理。

我们先分析该公司2018年末交易性金融资产的账面价值,即年末仍持有的4万股A股票的公允价值,容易计算得出:

40,000×2.6=104,000(元)

其计税基础的计算则需要分析该公司买卖A股票的全过程,具体分析如下:

2018年10月8日购入A股票10万股,按税法确认的初始投资成本(即计税基础,下文称“计税基础”)为:

100,000×(2.5-0.1)+2,500=242,500(元)

10月22日出售A股票5万股,处置投资的计税基础为:

242,500÷100,000×50,000=121,250(元)

11月2日,购入A股票3万股,计税基础为:

30,000×2+600=60,600(元)

11月15日,出售A股票4万股,处置投资的计税基础为:

(242,500-121,250+60,600)÷(100,000-50,000+30,000)×40,000=90,925(元)

年末持有的A股票,其计税基础为:

242,500-121,250+60,600-90,925=90,925(元)

资产的账面价值大于其计税基础13,075元(104,000-90,925),形成应纳税暂时性差异。假定该公司适用25%的企业所得税税率,则相应产生递延所得税负债3,268.75元(13,075×25%)。其会计核算如下:

借:所得税费用 3,268.75

贷:递延所得税负债 3,268.75

下面,我们再来进行该公司2018年度企业所得税纳税申报表相应纳税调整项目的填写。

根据该公司资料,我们进行如下计算:

处置收入:113,666+98,840=212,506(元)

处置的账面价值:120,000+(90,000-5,000)=205,000(元)

處置的计税基础:121,250+90,925=212,175(元)

然后,我们就可以填写将上述数据填入《A105030投资收益纳税调整明细表》(表格略)。

根据该公司资料,购入交易性金融资产的交易费用为3,100元(2,500+600)。而公允价值变动净损益的账载金额为9,000元(-10,000+11,000+8,000)。

于是,我们就可以填写如图3的《A105000纳税调整项目明细表》。

参考文献:

[1]吴颂华,范晨昀.关于交易性金融资产账务处理与纳税申报的探讨[J].时代经贸,2019(06).

[2]吴敏.交易性金融资产取得的涉税核算及纳税申报[J].现代经济信息,2018(23).

[3]陈磊.浅析交易性金融资产与可供出售金融资产的会计处理[J].价值工程,2010,29(26):46-47.

猜你喜欢

税收征纳(2019年9期)2019-02-19

经济技术协作信息(2018年4期)2019-01-23

辽宁经济(2017年6期)2017-07-12

山西农经(2016年5期)2016-02-28

中国工程咨询(2016年6期)2016-01-31