系数评价法在价值分析对象选择时的应用探讨

2019-11-12 08:10彭熙熙

价值工程 2019年28期

彭熙熙

摘要:价值工程开展工作的第一步是进行价值分析对象选择,对象选择方法可以从产品设计结构、技术指标、体积、重量、成本等因素出发,结合经验和“群策群力”,强制指定价值分析对象,但在某些场合,这种工作方法存在一定的盲目性。文章结合工程应用实例,以定量分析的角度探讨系数评价法在产品价值分析对象选择上的实用价值。

Abstract: The first step in the work of value engineering is to select the value analysis object. The object selection method can be based on factors such as product design structure, technical indicators, volume, weight, cost, etc., combined with experience and "groupwork and force" to force the specified value analysis object. However, in some cases, this method of work has some blindness. Combining engineering application examples, this paper discusses the practical value of coefficient evaluation method in the selection of product value analysis objects from the perspective of quantitative analysis.

关键词:价值工程;功能分析;系数评价

Key words: value engineering;functional analysis;coefficient evaluation

中圖分类号:F270 文献标识码:A 文章编号:1006-4311(2019)28-0137-03

0 引言

近些年,价值工程(Value Engineering,简称VE)理论发展迅速,国内很多企业都在尝试应用理论指导生产实践的方法。价值工程工作开展的核心在于产品对象功能分析,文章从价值系数评价法出发,结合工厂应用实例,讨论价值系数评价法对于指导价值工程应用过程中产品功能对象选择时的实际意义。

1 价值系数评价法研究

根据帕雷特定律,产品生命周期成本的绝大部分是由设计阶段决定的,设计阶段决定了产品70%~80%的成本,而生产阶段仅决定产品约25%的成本[1]。受传统成本管理理念的束缚,国内企业在过去相当长的一段时间内都在集中精力降低生产制造环节的成本,在生产环节的理论降本空间受到大幅限制的前提下,这种成本管理理念的弊端日渐显现。因此,不少企业的工作重心开始向产品设计研发阶段转移,从原来的事中、事后控制向事前避免和预防转移,强调从设计研发阶段重视产品成本,这种企业环境尤其适用价值工程理论来指导实践。

这里指出,文章所讨论的价值工程分析方法是在假定企业已确定好以成本领先为竞争战略的前提下展开的。企业采用成本领先战略,其目标成本制定的原则就是在保证产品满足用户及市场功能需求的前提下,充分利用自身各方面资源的优势,尽可能建立同行业中产品成本竞争优势,从而保证企业效益。

企业研究价值工程,其目的在于分析和研究如何通过控制产品成本实现既定项目、产品、服务或作业所必需的功能,以充分体现价值内涵。价值工程中“价值”定义为“产品、项目、服务或作业所具有的功能与获得该功能的全部费用之比”。即价值表达式为:

价值(V)=功能(F)/成本(C)

价值V:产品、项目、服务或作业的功能与实现这些功能所耗费的成本之比;

功能F:产品、项目、服务或作业实现的功能、效用,即使用价值;

成本C:实现产品、项目、服务或作业功能所耗费的人力、物力、财力等各种资源的量化折算成本。

价值工程的工作程序包括准备阶段、分析阶段和应用阶段,其中准备阶段和分析阶段的重要工作内容是进行价值分析对象的选择。根据企业性质、产品结构特点、企业发展战略方针等因素的差异,不同企业在应用价值工程指导实践的过程中,在产品对象的选择上往往通过直观、感性、主观的角度去强制指定待分析对象,通常这种方法会结合产品结构复杂程度、材质种类、尺寸精度、重量、体积、成本等方面,以设计人员的工作经验来判断影响产品价值的主要因素,大多数工作都是以定性的角度去分析,很难以定量的方式给出相对科学的产品价值分析对象选择方法。

文章从定量的角度出发,选择研究价值系数评价法对于指导实际应用的现实意义。具体评价方法由价值工程的定义式V(价值系数)=F(功能系数)/C(成本系数)展开[2]。

1.1 确定潜在分析对象

开展价值工程,需事先框定一个潜在分析对象的范围,这个范围的确定通常采用功能比重法或成本比重法,两种方法分别以产品部套功能和成本作为主要因素进行分析,根据零部件相应占比初步确定潜在研究对象。当然,此环节与企业价值工程工作开展深度和应用水平有直接关系,需在实践中不断摸索以提高工作质量。

1.2 计算功能系数

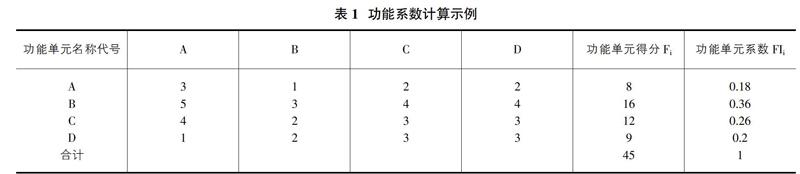

此环节主要是针对零部件功能进行评价。将潜在的零部件分析对象按照功能影响重要程度划分为N档(N=3,5,7…),以工程经验较为丰富的专业人员为主要评价来源,利用经验评分法,对潜在的分析对象按照不同功能单元结构的重要程度分别进行两两比对打分,汇总分析后得到该单元的功能系数,如表1示例。

1.5 价值分析

根据价值工程理论,当零部件的价值系数当V<1时,说明此零件成本偏高,应列为价值工程首选分析对象。但是,当潜在分析对象较多时,价值系数<1的对象也会相应增多,为进一步从众多价值系数<1的对象中选择当前迫切需要进行价值改善的重点对象,日本的田中教授在19世纪70年代提出了一种价值工程分析对象优化选择的方法——最合适区域法,也叫田中法[3]。此方法的原理是基于价值系数的大小,对所分析对象功能与成本的匹配程度进行图样化直观描述,并筛选出最具优化意义的价值工程对象,从而指导工作针对性地开展。具体说来,如图1所示,图中成本系数为横坐标,功能系数为纵坐标,以原点出发的45°直线表示价值系数等于1的合集,称为标准线,代表零件功能成本匹配的理想状态。标准线两侧双曲线(曲线方程:f=,f=)之间区域称为合适区,即零部件价值系数对应的点落在合适区内,则其不作为价值工程优选对象;若落在合适区以外,则是价值工程重点优化对象(VE区)。

这种方法的设计初衷在于,在选择价值工程对象时,不仅仅考虑零件价值系数小于1的情况,而且还要综合考察零件功能系数和成本系数绝对值的大小。对于那些功能重要性系数和成本系数较大的零件,由于改善其功能或成本对全局影响相对较大,应当从严控制,不应使其偏离价值系数标准线太远;而对于那些成本系数和重要性系数较小的零件,因其变动对全局影响较小,可从宽控制,允许其偏离价值系数标准线稍远。可以看出,这种方法避免了价值工程對象选择的离散型和盲目性,提高了价值工程工作效率。

2 应用实例

此处以某制造企业在汽轮机产品设计环节应用价值系数评价法优选降本分析对象的实例过程,探讨该方法对于指导企业生产实践的现实意义。

前文中提到,设计环节决定了产品或零部件的70%以上成本和后续生产环节的降本空间,某企业通过整合设计研发、工艺和财务管理等人力资源开展针对设计研发环节的专项成本管理工作,工作思路是基于价值工程展开对企业常规汽轮机产品各重点部套的价值分析,明确设计环节成本优化重点对象,并引导设计部门进行针对性的产品部套价值优化。

具体工作流程参照前文内容,表2为某企业选定产品型号的主要部套的价值分析数据。

针对表中内容,作几点说明:

①汽轮机产品各部套功能复杂、数量及品种繁多,零部件结构特征几乎涵盖常规机械制造领域的各个方面,表中列出的零部件价值分析对象集合是综合各部套功能重要程度及成本占比情况遴选出来的;

②各部套功能系数、成本系数及价值系数参照前文计算方法,其中计算功能系数时将汽轮机各部套功能划分为9档,1~9档代表相对重要程度依次增高;

③作各部套功能系数评价工作时,分别抽样了汽轮机主机设计、辅机设计和系统控制设计领域共计6人进行评分,抽样对象大都具备资深的专业技术水平和产品设计经验。

然后用最合适区域法评价各部套价值系数分布(曲线参数s取0.005),如图2所示。

理论上图中落于曲线外侧VE分析区内的部套均属于价值优化的重点对象,特别是远离分界曲线的对象,此处以企业选择的汽轮机高压模块继续讨论。汽轮机高压模块中细分高压转子、汽缸、隔板、叶片、汽封等子部套,子部套内降本对象的选择可重复上述价值评价过程。需要指出的是,在实际应用过程中,因受到市场、材料、技术、设备、人员素质包括企业管理水平等因素的影响,具体降本对象的选择还需要一个再评估和权衡的过程。

这里以高压模块中的内缸零件为例,针对选定的降本对象,需根据企业实际条件,在满足零件功能需求的基础上重新评价其原理、结构、材质、尺寸等技术信息,尽可能的减少冗余的、高成本的设计要素。受限于企业传统成本管理理念,高压内缸的结构、选材及尺寸在相当长的一段时间内未受到关注。明确降本对象后,研发部门利用有限元分析软件,对高压内缸进行了结构分析和优化(见图3),提高了零件的刚度,高压内缸材质由原来的ZG1Cr10Mo1NiWVNbN改为相对成本更低的ZG15Cr1Mo1V,同时对高压内缸壁厚、中分面法兰尺寸等结构进行优化减重达3.6吨,全年综合降本达370万元。

3 结语

在实际应用中,将价值系数评价法应用于设计阶段的价值分析对象选择环节,区别于一般意义上的“群策群力”和“头脑风暴”,能有效避免设计降本对象选择的盲目性,提高企业有限资源的投入产出效率。选定降本对象后,应综合企业资源情况和产品或零部件的具体结构和技术水平来综合评判设计原理、选材、结构、尺寸、生产流程等设计要素,找出成本偏高的动因所在,从而针对性的制定降本措施[4]。

参考文献:

[1]罗纳德W.希尔顿著,阎达五,李勇译.管理会计学:在动态商业环境中创造价值(原书第5版)[M].北京:机械工业出版社,2003.

[2]黄泉川,朱国华,张紫娟.基于价值工程评价的企业目标成本管理方法[J].财会月刊,2006(17):62-63.

[3][日]玉井正寿.价值分析[M].北京:机械工业出版社,1981.

[4]王辉,路立娜.探索价值工程在机械制造领域的应用[J].价值工程,2014(36):12-13.

猜你喜欢

科学与财富(2016年26期)2016-12-01

科技资讯(2016年19期)2016-11-15

人间(2016年26期)2016-11-03