车企扎堆移动出行 市场未来路在何方

2019-11-12 11:41刘跃

世界汽车 2019年10期

刘跃

新能源车押宝出行市场

共享经济的出现,催生了移动出行这一将汽车与互联网融合的新概念出行方式。移动出行提升了城市交通的效率,缓解了出行难的痛点,极大提升了用户体验。以前移动出行离汽车行业比较远,但从去年开始,这个概念越来越多的出现在汽车企业的词汇里,众多主流车企也不再单单专注于造车售车了,跨国公司中的丰田、戴姆勒、大众都设立了新的出行战略,国内车企包括一汽集团、广汽集团、长安汽车都明确提出了向移动出行服务公司或者移动出行科技公司转型的目标,移动出行越来越受到业界关注。

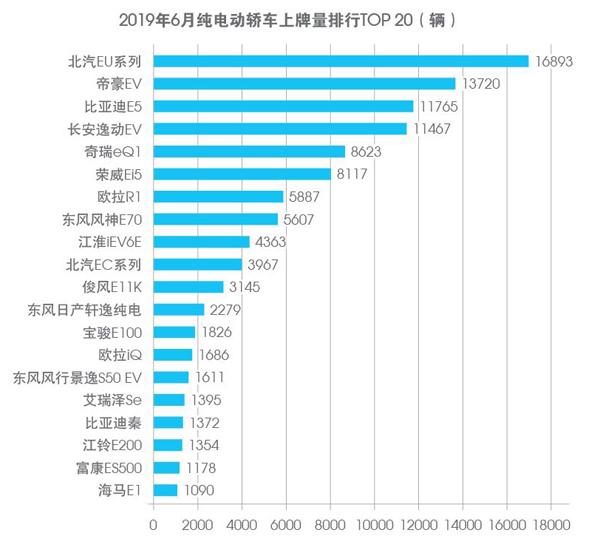

这一重心的转移从近期交强险上牌数量统计中能够明确感知:6月份国产新能源汽车的上牌数量为19.03万辆,和同期相比大增207.4%,其中出租租赁市场贡献了总上牌数量的35.4%。

尤其是从新能源轿车市场来看,上牌数榜单前三的北汽EU、帝豪EV和比亚迪E5均是出租租赁市场的“香饽饽”,其出租租赁上牌数量占比分别为38.8%、72.6%和95.9%。其中,北汽EU主要上牌城市是北京和深圳,帝豪EV是成都,比亚迪E5则是西安。

随着核心技术的逐步完善,充电设施的广泛铺开,新能源车在出行市场迎来了新的发展机遇,甚至连政策也为新能源汽车与出行市场牵起“红绳”。

北京财政局近期发布了一则新政,也就是北京交通委员会关于对出租汽车更新为纯电动车的资金奖励政策的通知,即将对本市符合条件的出租车经营者给予一次性政府补贴奖励,每车奖励上限为7.38万元,低于上限的将比照纯电动汽车生产环节电池采购价格。政策从发布之日起实施,到2020年12月31日结束。

消息一经发布,汽车圈就热闹了起来。尽管新能源汽车承担运营车身份业内还有诸多争议,比如是否因为“没电”而出现乘坐体验下降甚至拒载的情况发生,但不可否认的是出行市场的电动化转型早已是离弦之箭,在车市遇阻的当下,众多车企也亟需新的突破口。

成本+定制优势凸显

近来,车市的冷淡和出行市场的巨大“蛋糕”形成了鲜明对比,有研究表明,出行服务正成為继汽车销售和汽车后市场后第三大重要市场。

根据OFweek智能汽车分析师测算,2017年出行服务市场规模达2675亿元,预计到2025年将达5716亿元。另有机构预测,到2030年,全球汽车产业规模达将到6.7万亿~7万亿美元,其中出行服务的增幅有望达到50倍以上。

普华永道数据显示,中国网约车市场的规模大约为230亿美元,超过世界其他地区的总和。预计到2020年,中国网约车市场规模将达到720亿美元。到2030年,美国、欧洲、中国出行服务市场的规模将达1.4万亿美元,届时出行服务将为汽车行业贡献22%的收入和30%的利润。

车企跻身出行市场自然有它的优势,从用户端角度看,由于新能源汽车具有低成本花费和易于保养的特性,所以如果人们想要选择租赁汽车出行的话,肯定会首选新能源汽车。从车企角度看,更希望借助出行市场拉动销售,加之车源可控,可以研发为移动出行业务量身定制的车型,更符合实际的使用场景。

对此,如祺出行COO沈晓风表示,目前广汽也在做这方面的尝试,一些车型还在研发中,将来的设计会与面向普通C端消费者的车型有所区别。

此外,沈晓风还认为,移动出行公司可以帮助车企拉动此前在综合业务板块中没有充分发展的部分市场,车险业务就是其中之一。“车企或多或少都会有自己的保险和金融板块,这些部分在一定程度上可以借助移动出行来扩大,开发针对移动出行的创新产品,甚至借助移动出行将C端客户需求调动起来。”

车企从制造商向“制造+服务”商转变,也是顺应服务型社会的发展结果。如此布局的背后,不仅对于车企有极大的吸引力,对于消费者而言也能够提供更加多元化的出行方案。

“消费者的需求是快速推动市场发展的重要因素。”罗兰贝格管理咨询公司全球合伙人、大中华区副总裁郑赟表示,现在多数消费者的需求在于只买一辆车,但未来可能有其他需求需要第二、第三辆车,但无论是牌照限制还是不愿额外负担一辆汽车,各种因素使额外购车并不实际,这种情况下的用车需求定义为1+M。现在1+M的概念中还是1为主,M为辅,今后1会被弱化,M将快速增加。假设未来在法律法规健全、保险公司大力支持、真正的自动驾驶提上日程的前提下,也许2040年的1+M将是1退出舞台,完全由M来主导的时代。

与郑赟同样对出行市场抱有乐观态度的还有华夏出行有限公司总经理岳殿伟:“20年前大家买一辆自行车会很高兴,现在有了共享单车,自行车没人买了。科技进步的速度不可想象。自动驾驶技术一旦成熟后,我们每个C端客户都可以实现共享出行。”

行业井喷潜在问题暴露

各领域企业纷纷展开布局,部分移动出行运营商已取得市场先机,车企正在从传统汽车生产商转型为移动出行服务商。虽然行业呈现出井喷式发展,随之而来的问题也开始逐渐暴露,盈利模式不清晰,企业之间的跨界融合存在较多壁垒。尤其是网约车的合规化监管直接促使了网约车行业从C2C开始向B2C或B2C+C2C模式转变。网约车需要合规牌照,很多的存量车或是不愿意转化为经营性质,或是达不到准入标准,导致存量经济转变成增量,合规驾驶员也变成稀缺资源,成本进一步增加。

显然,经营成本一直让出行商们如鲠在喉。岳殿伟就将巨额成本总结为“三座大山”——车辆采购成本,保险成本和运营维护成本。“‘三座大山占据我们全部运营成本60%~70%,如果不得到有效控制,共享出行想要盈利非常之难。”

“所有因素考虑进去,就会看到经营成本已经完全超出運营收入了,如何盈利?”沈晓风认为,参与出行业务的车企应当运用精细化管理,同时借助算法、大数据、人工智能,把网约车的运营效率提高,提升用户体验,最后从单一的网约车业务全生态链转变,从前端的汽车租售、获取,到用户端的运营、汽车后市场、二手车、加油、充值服务等入手寻找更多盈利机会。只是要考虑到汽车制造商多年的传统行业思维,而移动出行是以高频、流量大、快速更迭著称的,如此奋不顾身地投入是否合适?

沈晓风坦言,车企有一定的优势来进入移动出行,但他对部分车企过激、过快投入市场有一些担忧。“移动出行公司目标口号都喊得很大,动不动要投几十万辆车。以过去从业经验来看,这些目标其实很大,甚至说这个泡泡很大。一些主机厂还没有充分地了解到,这个行业其实过去这么多年一直都是冷的,虽然资本很热,但是盈利一直没有迅速实现。”

总之,成本与盈利始终是可持续商业模式中避不开的两道槛,车企纷纷融入的“出行圈”到底是“蓝海”还是“红海”,只有探索下去才能清楚。不过可以预见的是,在这过程中,无论车企还是平台商势必将会遇到磨合期、实验期,甚至是阵痛期,未来出行市场如何走,仍在摸索中前行。

猜你喜欢

法律方法(2022年2期)2022-10-20

河南电力(2021年5期)2021-05-29

山西青年(2020年3期)2020-12-08

活力(2019年19期)2020-01-06

活力(2019年17期)2019-11-26

电影(2018年12期)2018-12-23

瞭望东方周刊(2016年40期)2016-11-02

风能(2015年4期)2015-02-27

风能(2015年4期)2015-02-27

俄罗斯问题研究(2012年1期)2012-03-25