2018年中国制糖企业的调查报告

——基于四个甘蔗主产区32份制糖企业的调查问卷(之一)

2019-11-07 03:02:58刘晓雪黄晴晴王慧娟

广西糖业 2019年5期

刘晓雪,黄晴晴,王慧娟

(北京工商大学,北京 100048)

2018年12月至2019年2月,国家糖料产业技术体系产业经济研究室通过发放调查问卷和实地调研,对广西、云南、广东和海南四个食糖主产区的32家制糖企业进行调查研究。本次调查主要从制糖企业基本特征、生产销售、原料组织、政策服务、风险管理等方面展开,以此探究我国糖料产业和食糖市场的发展现状、食糖产业面临的主要问题,探究制糖企业的相关政策需求,为制糖企业的健康稳定经营和食糖市场可持续发展提供支持。

制糖企业的基本特征主要从企业类型、职工人数和业务范围等方面说明;通过年末总资产、资产负债率、净利润和成本构成等指标反映制糖企业经营情况;制糖企业的生产和销售情况从加工能力、售价和销售渠道等内容展开;制糖企业在面临糖价波动等经营风险时究竟采用怎样的风险管理方式,以及运用期货、期权等衍生品工具规避风险的状况,也为我们所关注。

1 制糖企业的基本特征

1.1 样本制糖企业分布状况

从2018年度样本制糖企业的省份分布来看,广西涉及的样本量最多,占全国制糖企业样本的比例达56.250%;云南省、广东省、海南省的样本企业占全国制糖企业样本的比例分别为31.250%、9.375%和3.125%。样本制糖企业基本覆盖了甘蔗糖的主产区,见表1。

1.2 内资企业和外商投资企业的占比

在所调研的32家制糖企业中,按照企业性质划分,内资企业、外资企业以及港澳台商投资企业占样本企业的比例分别为90.625%、6.250%、3.125%。

1.3 现有不同职工人数的企业占比

在调查样本中,职工人数100人以下的企业有1家,占样本制糖企业的3.125%,公司职工人数85人;职工人数100~500人的企业有24家,职工人数均值为364人,占样本制糖企业的75.00%;职工人数500~1000人的企业有3家,占样本制糖企业的9.375%;职工人数1000~2000人的制糖企业有2家,占样本制糖企业的6.25%,职工人数分别为1018人和1393人,一家在广西,一家在云南;职工人数2000~3000人的制糖企业有1家,占样本制糖企业的3.125%,职工人数2512人;职工人数3000人以上的制糖企业有1家,占样本制糖企业的3.125%,职工人数4798人。与2017年相同样本制糖企业调查数据相比,2018年所调查制糖企业职工人数均值有所减少,主要原因是国内制糖企业经营情况普遍不容乐观,主要以适当裁员方式控制成本,见表2。

表1 样本制糖企业省份分布情况

表2 样本制糖企业职工人数分布情况

1.4 31.25%的制糖企业涉及酒精制造业务和研发投入情况

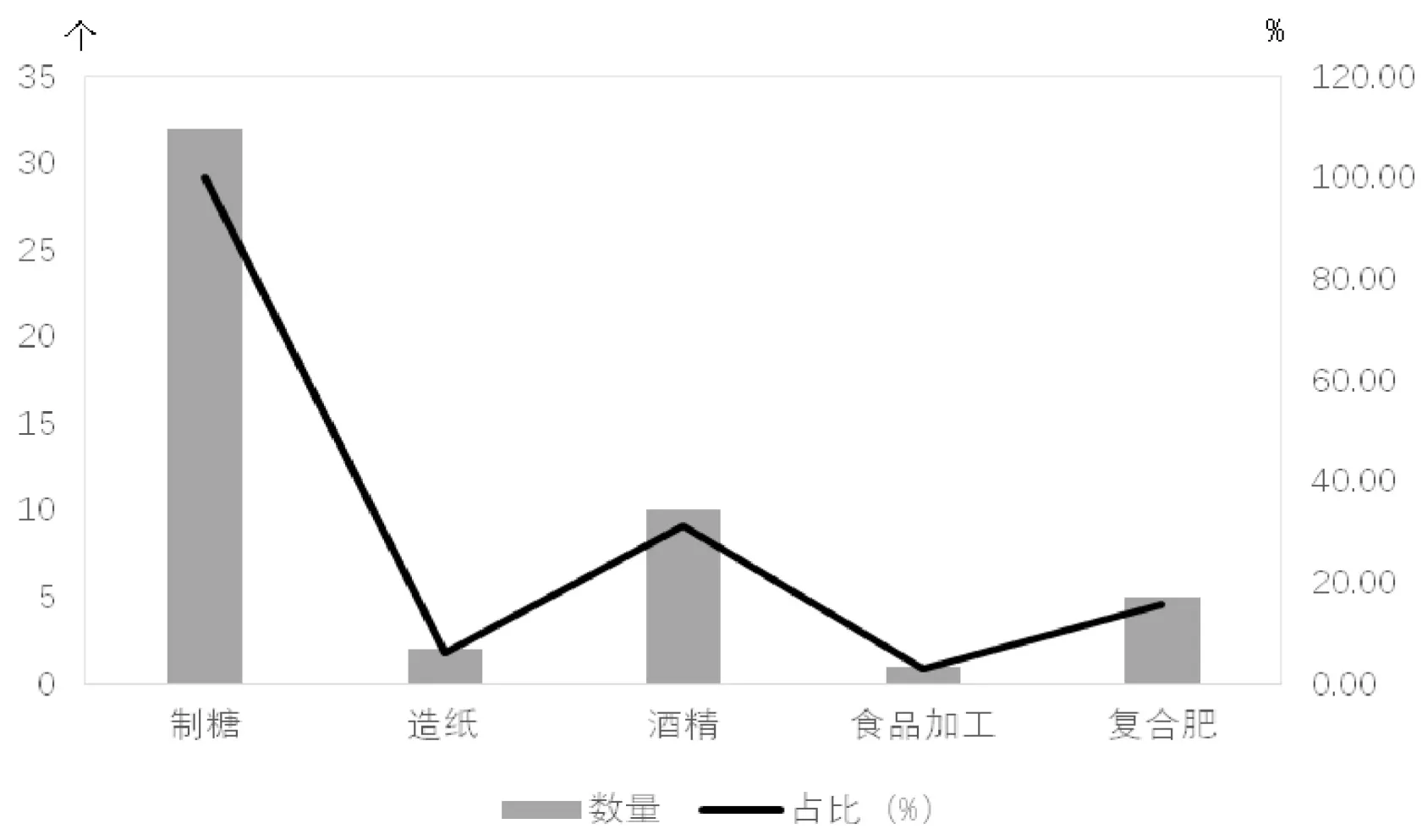

本年度调研的32家企业,均以制糖业务为主。除了制糖业务外,还有10家制糖企业涉及酒精制造业务,占样本制糖企业的31.25%;5家制糖企业涉及酒精废液制复合肥、其他化肥业务,占样本制糖企业的15.63%;2家制糖企业涉及造纸及纸制造业务,占样本制糖企业的6.25%;1家制糖企业涉及生物产品与食品加工制造业务,占样本制糖企业的3.125%,见图1。

相较于2017年的调研结果,虽然2018年主产区甘蔗种植面积有所扩大,原料供给增加,但是制糖企业开展酒精制造等业务的比例略有下降,可能原因包括:一是样本存在差异化;二是酒精制造、生物产品、食品加工等业务创收有限。我国制糖企业存在着专业化和多元化两种发展趋势。专业化发展以专注于制糖企业为主,对原料和制糖各环节进行精细化管理以减少内耗而提升效率的一种做法,这种发展趋势往往要在企业与农户的紧密关系上下功夫,以降低成本与深化和谐关系为前提。多元化包括纵向一体化制糖产业和经营业务横向多元化,制糖产业多以纵向一体化为主,其需要以良好的管理和对各业务非常熟悉和精专为前提,以规避单一经营所带来的市场风险。然而,如果缺乏良好的管理和对各业务的熟悉与精通,纵向一体化往往要付出较高的管理成本,未必真能够较好地规避市场风险。我国部分制糖企业为规避糖价波动风险和拓展利润空间纷纷开拓了新业务领域,从制糖、造纸、酒精和肥料等生产点形成供应链管理,开展纵向一体化业务,65.625%的样本制糖企业只开展了制糖业务,采取专业化运营。

在研发投入资金方面(15家企业填写),有12家制糖企业无研发投入,3家制糖企业有研发投入,分别是广西农垦糖业集团金光制糖有限公司投入100万资金用于研发,云南省昌宁县红庆糖业有限责任公司投入研发资金300万元,广东广垦调丰糖业有限公司研发投入65万元。总体来看,制糖企业研发投入不足问题比较突出,可能原因包括:一是制糖企业自身主动进行研发投入的意识还未完全确立,对研发环节重视程度不高,且大多数制糖企业没有专门的研发部门和专业技术人才予以支撑;二是企业筹集资金较为困难,近几年制糖企业收益较差,且融资困难,研发投入资金使用效率低;三是部分制糖企业的研发投入在集团公司内进行,而不是由制糖企业分别进行;四是政府对制糖企业研发扶持政策尚未完善,对企业的研发拨款不足。

图1 样本制糖企业业务情况

1.5 制糖企业资金的主要来源

对于制糖企业开榨期间资金筹措渠道的调查结果显示,65.625%的制糖企业资金主要来源于商业银行贷款;53.125%的制糖企业资金主要来源于企业自有资金;43.75%的制糖企业资金主要来源于农发行贷款;分别各有6.125%的制糖企业选择向其他企业借款、向资本市场融资。资金筹措渠道是指筹措资金来源的方向和通道,体现着资金的源泉和流量,制糖企业开榨期间资金筹借渠道多样化,但样本制糖企业选择的方式较为集中,大部分制糖企业的资金筹措渠道较为单一,应通过多种形式筹措资金以规避相应的资金风险,实现企业长期稳定发展。

2 制糖企业的基本经营与财务指标情况

2.1 年末总资产分布情况

年末总资产是指财务会计上每年年尾的资产价值,是企业资产规模的直观体现。2016年至2017年,样本制糖企业年末总资产分布状况见表3。

对比样本制糖企业2016年和2017年年末资产,总体上制糖企业年末总资产呈下降态势,有12家制糖企业年末资产增加,19家制糖企业年末资产减少,1家制糖企业年末资产不变,其中云南中云上允糖业有限公司和广西凤糖罗城制糖有限责任公司年末资产增幅最为显著。从年末资产规模分布结构来看,样本制糖企业的年末资产规模在2~5亿元、5~10亿元两个区间分布比例相对集中,占样本制糖企业的比例高达65%以上,其次是规模在1~2亿元和10~20亿元的制糖企业所占比例较低。2016~2017年,样本制糖企业年末总资产排名靠前的分别是广西省龙州南华糖业有限责任公司、广西凤糖生化股份有限公司、广西田东南华糖业有限责任公司、云南德宏英茂糖业有限公司、广西大新湘桂制糖有限公司。

表3 2016年和2017年样本制糖企业年末总资产分布情况

2.2 资产负债率情况

资产负债率是指衡量企业利用债权人提供资金进行经营活动的能力,是反映债权人发放贷款安全程度的指标,也是衡量企业负债水平及风险程度的重要标志。31份有效问卷中,2016年制糖企业资产负债率情况不容乐观,资产负债率小于40%的制糖企业占16.13%,2016年资产负债率最低的企业为25.65%;资产负债率40%~70%的制糖企业占35.48%;资产负债率70%~100%的制糖企业占16.13%;32.26%的制糖企业资产负债率大于100%,资产负债率最高的企业高达629.22%。

样本制糖企业2017年资产负债率情况,资产负债率小于40%的制糖企业占22.58%,2017年资产负债率最低的企业为12.73%,比上年资产负债率最低的企业要明显下降;资产负债率40%~70%的制糖企业占32.26%;45.15%的制糖企业资产负债率高于70%,其中资产负债率70%~100%的制糖企业占19.35%;资产负债率大于100%的制糖企业占25.81%,资产负债率最高的企业达582.81%。

与2016年相比,2017年有16家制糖企业资产负债率减少,15家资产负债率增加,见表4。一般认为,企业资产负债率的适宜水平是40%~60%,70%为警戒线。总体来看,制糖企业资产负债率偏高,部分制糖企业资产负债率甚至超过100%,表明公司过度负债,面临较高的财务风险,导致融资成本增加,在企业现金流不足时可能导致资金链断裂,甚至面临破产危险。制糖企业总体上资产负债率较高,其主要原因包括国家税收制度层面、政府对制糖企业补贴方面,以及制糖企业自身缺乏科学的负债约束机制和经营管理方面的问题。因此,制糖企业应根据行业规律和公司实际情况,优化企业资本结构,合理进行纳税筹划,完善财务风险预警系统,将资产负债率控制在合适范围内,适度负债以发挥财务杠杆作用。

表4 2016年和2017年样本制糖企业资产负债率分布情况

2.3 销售收入情况

销售收入是企业通过产品销售或提供劳务所获得的货币收入,以及形成的应收销货款。样本制糖企业2016年和2017年销售收入分布状况,见表5。

表5 2016年和2017年样本制糖企业销售收入分布情况

对比样本制糖企业2016年和2017年销售收入,总体来看,由于2016年底至2017年上半年糖价较高,制糖企业销售收入有所好转,21家制糖企业销售收入增加,11家制糖企业销售收入减少。样本制糖企业的销售收入集中分布在1~2亿元、2~5亿元两个区间段,分布在10亿元以上和5~10亿元的制糖企业占比较低,规模在小于1亿元的制糖企业占比最低。

2.4 净利润

净利润指企业当期利润总额减去所得税后的金额,是其经营的最终结果,也是衡量企业竞争力的重要指标。31家有效问卷的制糖企业2016年至2017年净利润的分布状况,见表6。

总体来看,一方面,随着2016年底至2017年上半年糖价上涨,与2016年相比,2017年亏损制糖企业的数量和亏损金额均减少,盈利总金额明显提高,2017年制糖企业盈利状况好转,这首先与2016年底糖价涨到7000元/吨的高位有关,其次与我国食品加工业、饮料业等用糖行业快速发展推动食糖消费上升,以及制糖企业技术设备更新降低成本等因素息息相关。需要指出的是,尽管糖价销售形势有所好转,2017年还存在15家亏损企业,制糖企业亏损状况值得关注。

从地域方面看,盈利能力较强的制糖企业主要集中在云南和广西产区,可能的原因有:其一,样本企业中广西和云南产区制糖企业数量较多;其二,云南和广西部分制糖企业具有规模效益,技术工艺先进,生产成本相对较低;其三,广西和云南产区补贴政策相对完善,政府扶持力度较大。

2.5 企业吨糖平均成本构成情况

经有效性筛查后,制糖企业吨糖成本有效样本为30个。从各主产区吨糖成本(不含税费)来看,主要产区吨糖平均成本呈现云南<广西<广东<海南的分布。2017/2018年榨季云南产区吨糖平均成本为4378.12元/吨,成本最低,主要是云南产区原料成本相对较低,因此更具有竞争优势;其次是广西产区,2017/2018年榨季吨糖平均成本为5265.81元/吨,成本略高于云南;广东产区吨糖平均成本为5594.87元/吨;海南产区吨糖成本最高,2017/2018年榨季9327.1元/吨①海南只有一家企业样本,该数据根据该企业状况整理而成,不一定代表海南制糖企业整体状况。。云南产区,云南中云上允糖业有限公司和云南德宏英茂糖业有限公司弄璋糖厂吨糖成本较低;广西产区,钦江糖厂和广西博华食品有限公司吨糖成本较低。

表6 2016年和2017年样本制糖企业净利润分布情况

从吨糖成本构成方面看,原料成本占生产成本的比例最高,2017/2018年榨季原料平均成本占吨糖平均成本的72.87%,具体情况为:广东产区的原料成本最高,其次是海南和广西,云南最低;从原料成本占比来看,云南、广西、广东、海南产区制糖企业原料平均成本占比分别为68.89%、73.05%、88.78%、46.46%,海南总成本尤其是劳动力成本偏高导致原料成本占比较低。这表明,原料成本是限制广东和广西产区制糖企业竞争力的重要因素,制糖企业应着力通过品种改良、鼓励全程机械化、实行轻简高效甘蔗生产方式来着力降低原料环节生产成本,加快入榨砍收环节的衔接来降低原料损失,严格控制生产过程中的耗费,综合施策降低吨糖成本。比较分析销售费用、财务费用和管理费用,其中海南产区的平均销售费用明显低于其他产区,云南产区平均销售费用最高,广东产区的平均财务费用和平均管理费用低于其他产区。由于样本约束,本处结论可能会由于企业规模不同和调研有效样本不足导致成本差异的稳健性,也会影响数据分析的准确性。此外,相比其他产区,海南产区的平均辅料成本最低,云南产区的吨蔗运输平均成本最低,云南产区的平均税费最低。

总体来看,2016/2017年榨季,样本企业吨糖完税平均成本为5797.75元/吨;2017/2018年榨季,样本企业吨糖完税平均成本为5676.10元/吨。总体来看,2017/2018年榨季和2016/2017年榨季吨糖平均成本(不含税)稳中略增,都在5000元/吨左右,而由于平均税费降低吨糖完税成本略有下降。税费降幅最大,下降13.24%,管理费用下降13.08%,财务费用下降7.62%,辅料成本增幅为7.88%,吨蔗运输成本增长4.70%。

需要指出的是,应警惕我国糖业市场风险的逐渐累积和加大,当前存在产业脆弱点和风险因素。2017/2018年榨季全国制糖工业企业成品白糖平均销售价格约为5642元/吨,较上榨季下跌了1000元/吨。从四个食糖主产区样本企业的吨糖完税成本来看,从统计意义上来说,广西、广东和海南制糖企业都有明显亏损运营的企业,云南制糖成本略低形势稍微好一些。但全国来看,2017/2018年榨季制糖企业经营状况差于之前分析的2017年,企业亏损面将较2017年扩大。中国糖业协会的数据表明,2017/2018年榨季全国制糖企业亏损19.2亿元。2018/2019年榨季,随着国内糖价进一步下滑,榨季截至2月底,重点企业成品白糖累计平均销售价格5116元/吨,较上榨季至少下降了600元/吨,而2017/2018年榨季企业的吨糖完税成本5798元/吨,即使因为下调甘蔗收购价格,2018/2019年榨季吨糖成本和吨糖完税成本较2017/2018年榨季略有下降,估计吨糖完税成本很难低于5300元/吨,全国制糖行业将出现大面积亏损局面,我国糖料与食糖产业风险在累积和加大。

2.6 获得优惠政策情况

2017~2018年,样本制糖企业获得的优惠政策方面,22家制糖企业选填了此项。具体来看,第一,15家制糖企业获得税收优惠,占样本制糖企业的68.18%。其中广西产区11家,云南产区3家,广东产区1家,大多数制糖企业享有1年、5年、10年或者15年不等的所得税低税率15%的政策;第二,12家制糖企业享受政府的补贴支持,占样本制糖企业的54.55%。其中广西9家,云南2家,广东1家。补贴支持分别为甘蔗种植项目、糖业专项资金、品牌建设补助等项目补贴、锅炉烟气治理专项资金补贴、优质企业奖励、知识产权奖励、双高基地补贴(节水灌溉、土地整治等项目补贴);第三,5家制糖企业获得贴息贷款,占样本制糖企业的22.73%;第四,2家制糖企业获得关税配额机会或者工业临储机会,占样本制糖企业的9.09%。调查结果显示,税收优惠和政府补贴是制糖企业获得优惠政策的主要途径,广西产区获得优惠政策力度明显大于其他产区。

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

广西糖业(2021年1期)2021-05-08 07:03:26

食品安全导刊(2020年24期)2020-12-03 13:28:08

装备维修技术(2020年22期)2020-05-08 12:28:25

收藏界(2019年2期)2019-10-12 08:27:04

收藏界(2019年3期)2019-10-10 03:16:48

收藏界(2018年1期)2018-10-10 05:23:20

海峡姐妹(2018年1期)2018-04-12 06:44:30

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国糖料(2016年1期)2016-12-01 06:49:04