湖南省优势树种森林资源资产负债表编制研究

2019-11-07 06:55袁继安田大伦

生态学报 2019年19期

袁继安, 宁 晨,田大伦

1 中南林业科技大学生命科学与技术学院,长沙 410004 2 中南林业科技大学商学院,长沙 410004 3 南方林业生态应用技术国家工程实验室,长沙 410004

十八届三中全会提出“编制自然资源资产负债表,对领导干部实行自然资源资产离任审计[1]”,2015年《生态文明体制改革总体方案》进一步明确规定,要“制定自然资源资产负债表编制指南,构建森林资源资产和负债核算方法,定期评估自然资源资产变化状况[2]”,国务院随后发布《关于印发〈编制自然资源资产负债表试点方案〉的通知》[3](以下简称“方案”),并在湖南娄底、浙江湖州等地市开展了资产负债表的编制试点工作。从试点情况和“方案”设计来观察,目前关键问题在于如何准确界定与核算自然资源资产和自然资源负债,在于如何科学设计与编制资产负债表并通过该表真实反映自然资源存量与流量变化以及对领导干部实行自然资源离任审计。本研究仅核算自然资源中的森林资源。按2015年由国家林业局和统计局联合组织的“中国森林资源核算研究项目组”设计,森林资源实际核算内容分为林地、林木和生态服务[4],而森林资源负债则从概念到内容、从核算方法到信息披露都没有作出明确规定;目前为止,也没有统一规范森林资源资产负债表格式与具体列报细则;森林资源存量与流量都需要核算,但核算结果具体应如何通过资产负债表科学列报?是分项列报还是合并列报?均无明确规定。

传统意义上的资产指“过去的交易或事项形成的,由企业拥有或者控制的预期能带来经济利益的资源”(《企业会计准则——基本准则》[5])。据此,森林资源资产可称为“过去的事项形成的、由资源控制主体拥有的,具有经济价值、环境价值或其他社会价值的森林资源,包括林地资产、林木资产、各类林产品以及生态服务环境资产等。”森林资源负债属于环境负债,联合国国际会计和报告标准政府间专家工作组(ISAR)发布《环境成本和负债的会计与财务报告》,在国际上首次对环境负债的确认与计量作了介绍[6]。随后,各国相继展开了对环境负债问题的研究[7]。森林资源负债是因对森林资源造成实质性损害而形成的、能以货币计量且需在可预期的将来对森林资源进行补偿的现时债务。实质性损害行为一般包括毁林开荒、征占林地、乱砍滥伐、森林火灾、森林环境污染、商业性或以低产林改造为由采伐天然林、以土地占补平衡为由开垦天然林等。

湖南是南方林业大省,本研究以湖南省森林资源中的乔木林优势树种为对象(表1),以2015—2016年湖南省森林资源统计年报数据为基础,通过核算优势树种林地、林木和生态服务价值、以及森林资源负债和净资产,尝试设计了“垂直报告式”森林资源资产负债表,经由“总账平衡法”试算平衡,按“资产=负债+净资产”结构关系,编制了2016年的湖南省优质树种森林资源资产负债表,以探求编制该表的基本规律。

1 研究区森林资源概况

湖南省地处东经108°47′—114°15′、北纬24°38′—30°08′,山地和丘陵分别占全省总面积的51.2%和29.3%;平原与水面则分别为13.1%和6.4%。全省天然水资源总量为南方9省之冠。森林覆盖率达59.64%(2016年),远超当年全国平均水平(21.66%)。有林地面积为1106.13万hm2,活立木蓄积52620.72万m3,其中乔木林优势树种面积901.14万hm2,蓄积50021.16万m3(表1),分别占有林地面积和蓄积的81.47%和95%。全省人均森林面积0.16hm2。“十二五”时期,湖南省还完成森林抚育经营250.37万hm2,其中中幼林抚育167.21万hm2,低产低效林改造83.16万hm2。培育无节良材约2.29万hm2,实施优材更替4.41 万hm2。林种树种结构得到了一定改善,森林质量得到了一定提高[8]。

湖南省森林资源的48%集中在东南西三面山区,湘中腹地和湘北平原相对较少。2016年,乔木林中的中幼龄面积占比达到68.7%,近成过熟林占31.3%;用材林占总面积的57.3%;林种以杉木、马尾松等针叶林为主,针阔面积比为64∶36。乔木林单位面积蓄积量55.51m3/hm2,为全国平均值的61.82%。

表1 2015—2016年湖南省优势树种森林资源面积与蓄积

资料来源:根据湖南省林业发展报告(2015,2016),湖南省森林资源统计年报(2015,2016)整理; 注释①:含Metasequoiaglyptostroboides,Taxodiumascendens和Taxodiumdistichum

2 研究方法

2.1 林地资产核算方法

林地资产的价值采用“年金资本化法”核算[9],计算公式如下:

(1)

式中,Vn为林地价值(元/a);i为林地类型;Ai为第i种林地年平均租金(元/a);P为投资收益率(%),取值2.5%[4]。按“土地流转网[10]”2015—2016年湖南地区土地流转行情并结合调查,杉木、马尾松等主要林地年平均租金区间为每666.7 m280—100元与95—110元。

2.2 林木价值核算方法

采用“市价倒算法”估算湖南省优势树种林木账面价值(不含木材利税等),核算公式如下:

Vn=K蓄·(E-C-P)·r

(2)

式中,Vn为林木账面价值(元/a);K蓄为实测林分蓄积量(m3);E为原木市场价格(元/m3);C为木材采运成本(元/m3);P为木材销售利税(元/m3);r为干材出材率(%)。根据对杉木、马尾松等优势树种出材率的研究,其平均值在74.35%—85.88%之间[11]。根据“中国木业网”以及长沙木业市场调查结果,2015年和2016年各优势树种原木各径级规格每立方米平均价格分别为:杉木1161.5元、1141元;马尾松、国外松和三杉为880元、850元;阔叶树(选择长株潭地区常见的樟树)为3530元、3550元;柏木2500元、2550元;杨树、桉树两年价格保持不变,分别为1500元和720元[12]。原木采运成本和销售利润率以杉木代替,根据对杉木采运成本的研究,2015年和2016年采运成本分别为351.6元/m3和365元/m3,杉木销售利润率分别为27.4%和27.1%[13]。

2.3 生态服务核算方法

选取森林生态服务功能中的涵养水源、保育土壤、净化大气、固碳释氧、积累营养物质、物种保育6种主要功能为核算对象,以《森林生态系统服务功能评估规范》[14](LY/T1721—2008,以下简称《评估规范》)为基本核算依据。

2.3.1涵养水源的核算方法

按《评估规范》,森林涵养水源实物量与价值量的核算公式分别为:

G调=10·A·(P-E-C)

(3)

V调=G调·(C库+K净)

(4)

式中,G调为林分调节水量(m3/a);A为林分面积(hm2);P为林外降水量(mm/a);E为林分蒸散量(mm/a);C为林分地表快速径流量(mm/a)。V调为涵养水源价值(元/a);K净为污水处理成本(元/m3);C库为水库的单位库容造价(元/m3),该指标取值方法较为关键,常用“影子工程法”下的水库库容投资成本代替。近年,有学者用水的市场价格,有的用扣除利税后的综合成本价(含制造成本、输送费用、水损与其他费用等),本研究则采用“制造成本法”核算涵养水源价值,因为考虑到SEEA—2012的建议,对自然资源价值的评估,在“非市场产出”(无市场交易依据)情形下,应“参考其他同等货币价值,按生产成本估价[15]”;我国《企业会计准则第5号——生物资产》第23条也明确规定,消耗性生物资产应“按照其账面价值结转成本[16]”,即评估价值仅为实际制造成本而不包含流通环节费用和利税等。很明显,森林蓄持所得水量并无市场交易,亦符合消耗性生物资产特征,所以,本研究把森林蓄持水量的价值视同企业的产水成本,即仅含制水环节产生的直接材料费、直接人工费、其他直接费和间接费用,不包含成品水输送环节的管网维护费用、水损费用、二次供水费用、管理费用和利税等[17]。

根据《湖南省水资源公报》,2015年和2016年降水量分别为1609mm与1668.9mm[18],蒸散率指标取杉木林平均蒸散率73.72%,地表径流系数取平均值1.96%[19]。根据长沙市水费标准,2015年和2016年制水成本分别为1.15元/m3和1.28元/m3、污水处理成本分别为1.027元/m3和1.043元/m3[20]。

2.3.2保育土壤的核算方法

按《评估规范》,保育土壤分为固持土壤和保有肥力两个部分,固土实物量与价值量核算公式分别为:

G土=A·(X2-X1)

(5)

V土=C土·G土÷p

(6)

式中,G土为林分年固土量(t/a);X2为林分单位面积土壤侵蚀模数(t hm-2a-1);X1为林分单位面积裸地侵蚀模数(t hm-2a-1);A为林分面积(hm2)。V土为固土价值(元/a);C土为挖取和运输每立方米土方费用(元/m3);P为土壤容重(g/cm3)。根据对湖南省土壤侵蚀模数的研究,无林地平均为37.58t hm-2a-1,有林地平均在0.73—2.64t hm-2a-1之间[21]。据《中华人民共和国水利部水利建筑工程预算定额》[4],结合湖南省物价指数,2015—2016年挖取每吨土方成本分别为4.69元和4.70元。

按《评估规范》,林分保肥实物量与价值量的核算公式分别为:

(7)

(8)

式中,G为森林每年固持土壤而减少流失的营养元素量(t/a);i为第i种营养元素在土壤中的含量(%);X2为林分单位面积土壤侵蚀模数(t hm-2a-1);X1为林分单位面积裸地侵蚀模数(t hm-2a-1);V肥为年保肥价值(元/a);N、P、K、M分别为土壤的含氮量、含磷量、含钾量和含有机质量(%);R1和R2分别为磷酸二氨化肥的含氮量和含磷量(%);R3为氯化钾化肥含钾量(%);C1、C2、C3分别为磷酸二氨化肥、氯化钾化肥和有机质肥价格(元/t)。根据对杉木[22]、马尾松[23]等8种优势树种的表层土壤养分含量研究整理得知,土壤含氮量在0.136%—0.203% 之间,含磷量在0.048%—0.065%之间,含钾量在1.319%—2.217%之间,有机质含量在 3.027%—4.589%之间。

按“中国化肥网”[24]并参照“化学肥料生产资料价格指数”(中国统计年鉴2015—2016),2015年和2016年磷酸二氨化肥价格分别为每吨3127.25元和3030.31元;氯化钾化肥均价分别为每吨2653.43元和2571.17元;有机质肥分别为每吨758.12元和734.62元。按化肥产品的成分含量,磷酸二铵化肥的含氮量为14%,含磷量为15.01%,氯化钾化肥(农用级)的含钾量为50%。

2.3.3固碳释氧的核算方法

按《评估规范》,林分固碳实物量与价值量的核算公式分别为:

G碳=A·(1.63R碳·B年+F土壤碳)

(9)

V碳=C碳·G碳

(10)

式中,G碳为林分的固碳量(t/a);A为林分面积(hm2);B年为林分年净生产力 (t hm-2a-1);R碳为二氧化碳中碳的含量(27.27%);F土壤碳为单位面积林分土壤年固碳量 (t hm-2a-1);V碳为固碳价值(元/a);C碳为固碳价格(元/t)。据研究[25],湖南省优势树种林分净生产力在5.09—13.9t hm-2a-1之间,林地土壤年固碳量为0.66—1.65t hm-2a-1之间。按“中国碳交易网”[26]近年碳交易价格并结合湖南地区物价指数,确定2015年与2016年每吨碳价分别为46元和47元。

按《评估规范》,林分释氧实物量与价值量的核算公式分别为:

G氧=1.19A·B年

(11)

V氧=C氧·G氧

(12)

式中,G氧为林分年释氧量(t/a);A为林分面积(hm2);B年为林分年净生产力 (t hm-2a-1);V氧为林分年释氧价值(元/a);C氧为制造氧气的价格(元/t)。据国家卫生健康委员会官网氧气制造价格信息和医药制造业工业生产者价格指数计算确定,2015和2016年氧气制造价格分别为1113元/t和1118元/t[4]198。

2.3.4净化大气的核算方法

森林净化大气功能主要包括吸收污染物和滞尘功能。其中,污染物主要指二氧化硫、氟化物和氮氧化物等。按《评估规范》,林分吸收污染物实物量与价值量的核算公式分别为:

(13)

(14)

式中,G为实测林分吸收污染物的量(t/a);Qi为单位面积林分年吸收第i种污染物的量(kg/hm2);A为实测林分面积(hm2);V为实测林分吸收污染物的价值(元/a);Ki为治理单位重量的第i种污染物的价格(元/kg);Gi为林分吸收第i种污染物的量。

按《评估规范》,林分滞尘实物量与价值量的核算公式分别为:

G滞尘=Q滞尘·A

(15)

V滞尘=G滞尘·K滞尘

(16)

式中,G滞尘为实测林分年滞尘量(t/a);Q滞尘为单位面积林分的年滞尘量(t hm-2a-1);A为实测林分面积(hm2);V滞尘为林分滞尘价值(元/a);K滞尘为粉尘排放价格(元/kg)。据研究[27],针叶林和阔叶树年均吸收二氧化硫分别为215kg hm-2a-1和88.6kg hm-2a-1,年均吸收氟化物0.5kg hm-2a-1和4.65kg hm-2a-1,年均吸收氮氧化物6kg hm-2a-1。针叶林和阔叶树年均滞尘量为33200kg hm-2a-1和10110kg hm-2a-1。按2015年湖南省《关于调整排污费征收标准等有关问题的通知》[28],2015—2016年,湖南省二氧化硫排放价格分别为0.95元/kg和1.26元/kg;氟化物排放价格为0.69元/kg(两年价格不变);氮氧化物排放价格为0.95元/kg和1.26元/kg;粉尘排放价格依据2003年价格及2015—2016年工业生产者出厂价格指数确定,分别为0.176元/kg和0.174元/kg。

2.3.5积累营养物质的核算方法

按《评估规范》,林分积累营养物质实物量和价值量的核算公式分别为:

(17)

(18)

式中,G为林分每年积累的营养元素实物量(t/a);A为林分面积(hm2);i为林木第i种营养元素的含量(%);B年为林分的年净生产力(t hm-2a-1)。V营养为林分营养物质年积累价值(元/a);N营养、P营养和K营养分别为林木含氮量、含磷量和含钾量(g/kg);R1、R2分别为磷酸二氨的含氮量和含磷量(%);R3为氯化钾含钾量(%);C1、C2分别为磷酸二氨化肥和氯化钾化肥价格(元/t)。依据对杉木、马尾松等树种氮、磷、钾元素含量的研究[29],优势树种中营养元素平均含量为氮3.68g/kg、磷0.84g/kg、钾0.69g/kg。

2.3.6物种保育功能的核算方法

按《评估规范》,林分的物种保育功能价值核算公式为:

V生物=S生·A

(19)

式中,V生物为林分每年物种保育价值(元/a);S生为单位面积林分每年物种损失的机会成本(元 hm-2a-1);A为实测林分面积(hm2)。据研究[30- 31],阔叶树的Shannon-Wiener指数在2—3之间(机会成本10000元 hm-2a-1);而针叶林、杨树和桉树则在1—2之间(机会成本为5000元 hm-2a-1)。

2.4 森林资源负债与净资产的核算方法

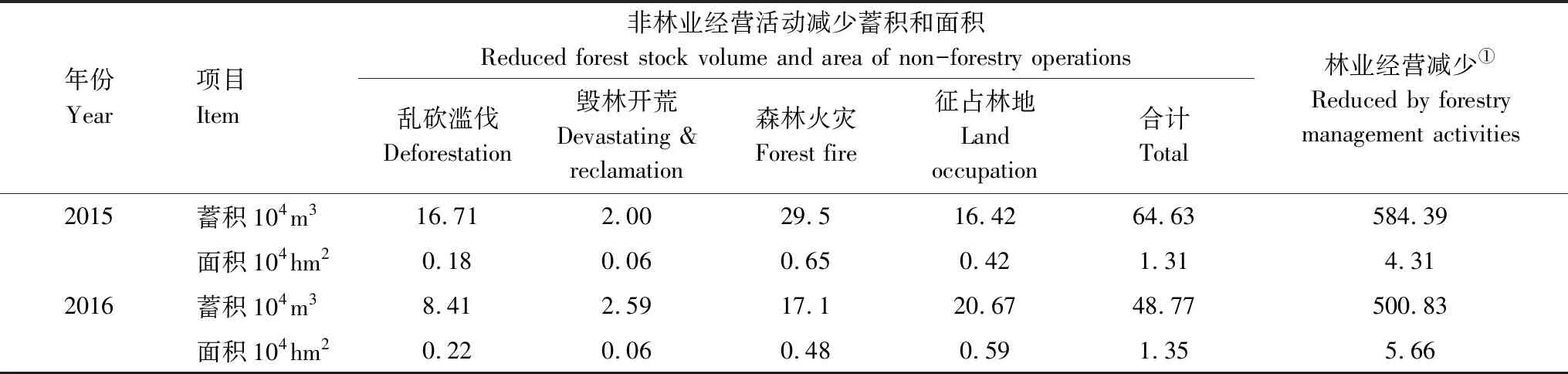

按国家林业和草原局《关于严格保护天然林的通知》[32]和湖南省《关于实施森林禁伐减伐三年行动的通知》[33]等规范,本研究试将毁林开荒、征占林地、乱砍滥伐和森林火灾4种情形作为湖南地区森林资源负债的核算对象,以期反映森林资源的真实价值。湖南省近年减少森林蓄积和面积数据见表2。

表2 2015—2016年湖南省林业和非林业经营减少森林蓄积和面积

数据来源:据湖南省森林资源统计年报(2015—2016)整理; 注释①: “林业经营减少”项目指湖南省因林业皆伐、择伐、抚育间伐和林分改造等活动减少的森林蓄积和面积

上表所列非林业经营活动对森林资源构成损害形成的负债,本研究作如下分类核算(表3)。

表3 森林资源负债分类

其中,“森林资源损失负债”指因毁林开荒等给森林造成的既成损失,主要包括“林地损失”、“林木损失”以及因此形成的“生态服务损失”等。本着不高估资产、不低估负债的“稳健性核算原则”,“林地损失”按当年林地租金价格与损失面积计算确定;“林木损失”按当年原木市场售价和损失蓄积确定(以杉木代替);“生态服务损失”按单位面积生态服务价值与林地受损面积计算确定。

“生态治理负债”含“林地治理”、“林木复植与抚育”及“森林污染治理”等负债。“林地治理”负债视为与“林地损失”金额相同。“林木复植与抚育”负债按实际林地损失面积与林木种植成本计算确定,根据对杉木种植成本的研究[13],2015年为34476元/hm2,2016年为33842元/hm2。

“生态恢复预计负债”属于非流动负债。指林地被损害后,因在后期较长的恢复重建期内将要支付各种费用而形成的对林地的负债。所需金额与支付期的不确定性很大,因此,引入现代财务会计理论中的“或有事项”概念,作为预计负债,具体核算方法上借鉴《企业会计准则第13号——或有事项》[34],把生态恢复所需总的支出预计等同于“林地治理”负债支出,分10年平均给付(约为林木平均幼龄期),但被污染林地的恢复重建期可能更加漫长,从而支付期需相应延长。对该笔长期支出按“社会折现率”(取当年社会平均金融价格指数5.0%)进行10年折现,查“年金现值系数表”,“1元,10期,5.0%”的年金现值系数为7.7217,根据该系数及年均支付费用即可确认当年的“生态恢复预计负债”。

根据“资产=负债+净资产”平衡公式,森林资源净资产的核算结果取决于森林资源资产与负债的计量结果,可按所有制口径,分国家所有和集体所有净资产分类核算。

2.5 森林资源资产负债表编制方法

可采用“总账平衡法”,分三步编制湖南省森林资源资产负债表。

第一步,年末,核对与完善森林资源统计数据与行政数据,确保森林资源基础数据的准确与完整;第二步,把本期核算所得的林地资产、林木资产、生态服务价值、森林资源负债、森林资源净资产及所属明细项目的发生额经结计汇总后,转入“总账平衡表”(资产负债表的工作底稿,表7)进行试算平衡,并结出期末余额;第三步,将各期末余额及所属明细项目分析填入“2016年森林资源资产负债表”。

3 结果与分析

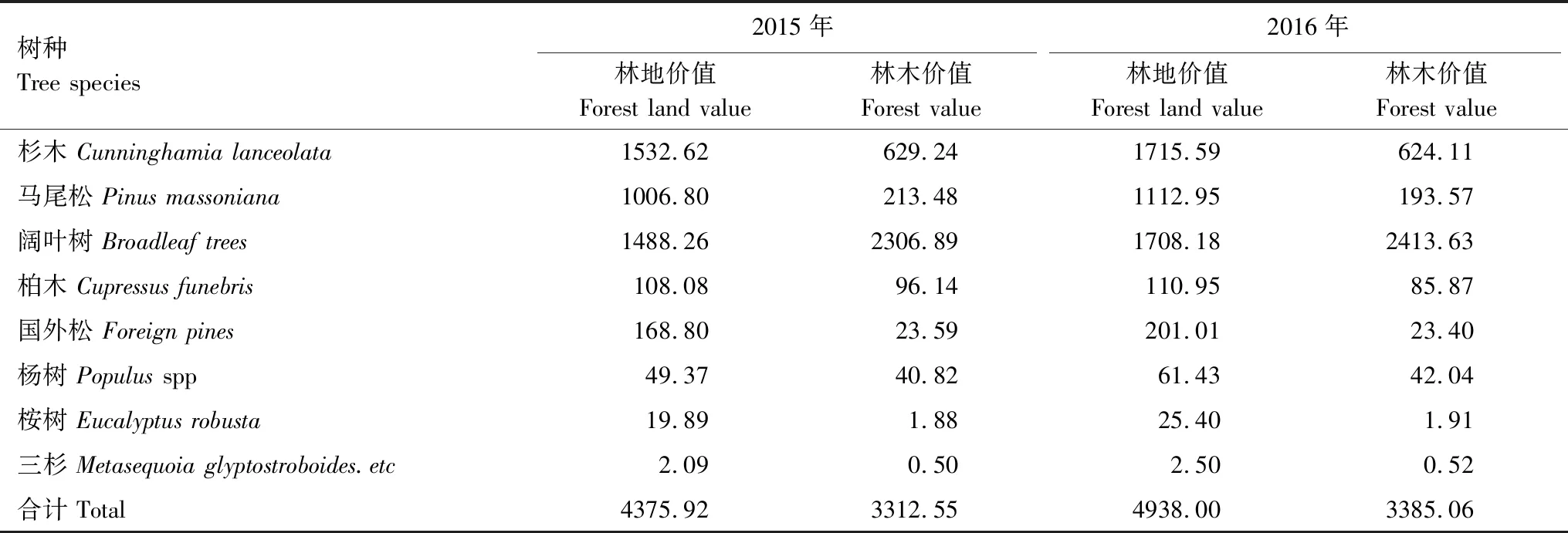

3.1 林地与林木价值

林地与林木价值核算结果见表4。

表4 2015—2016年湖南省优势树种林地与林木价值/亿元

从表4可见,2016年优势树种林地总价值4938亿元,各树种林地价值从大至小排名前3的依次为杉木、阔叶树和马尾松,地价占比分别为34.74%、34.59%、22.53%,合计占比为91.86%。其余树种地价在2.5亿元(三杉)至201.01亿元(国外松)之间,地价占比在0.05%至4.07%之间。2015年和2016年林地单位面积价值分别为48723.65元/hm2和54797.23元/hm2。2016年林地价值较上年增幅为12.84%,而林地面积增幅仅0.34%,主要因林地租金增幅较大缘故。

2016年林木账面价值3385.06亿元,较上年增幅为2.19%。各树种林木账面价值由大到小排名前3的依次为阔叶树、杉木和马尾松,价值占比分别为71.30%、18.44%和5.72%;其余树种林木账面价值在0.52亿元(三杉)至85.87亿元(柏木)范围内,价值占比在0.02%到2.54%之间。2015年和2016年林木单位面积平均账面价值分别为36883.62元/hm2和37564.15元/hm2。

3.2 生态服务价值

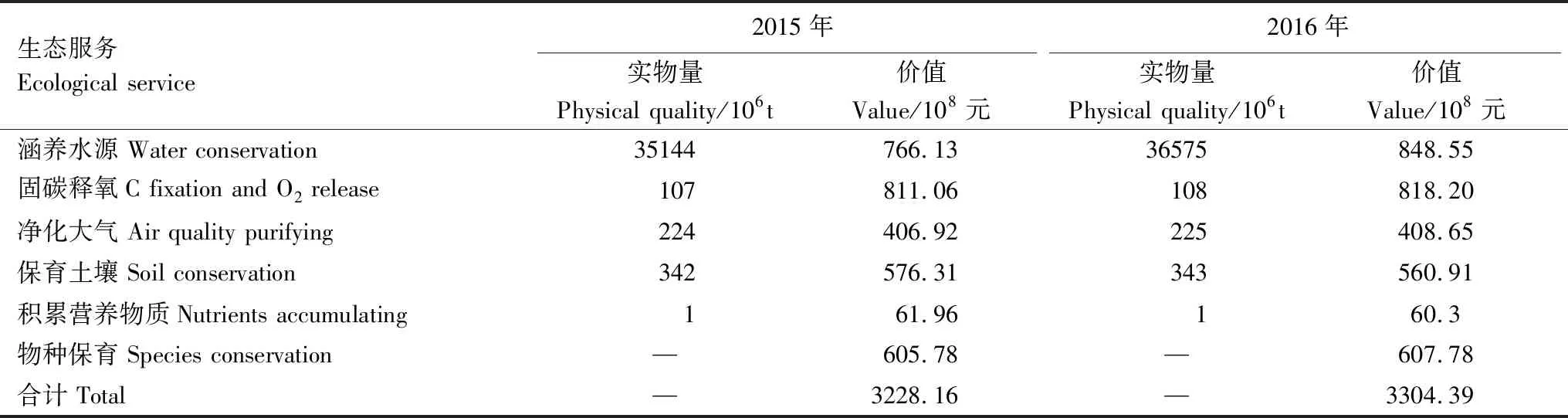

生态服务的价值核算结果见表5。

表5 2015—2016年湖南省优势树种生态服务实物量与价值

从表5可知,2016年生态服务价值3304.39亿元,较上年增长2.36%。各生态服务价值在总价值中占比由高到低依次为涵养水源(25.68%)>固碳释氧(24.76%)>物种保育(18.39%)>保育土壤(16.97%)>净化大气(12.37%)>积累营养物质(1.82%)。2015年林分单位面积提供生态服务价值35943.93元/hm2,2016年为36669元/hm2。2016年每公顷林地创造生态服务价值由高到低排序依次为涵养水源(9416.41元)>固碳释氧(9079.61元)>物种保育(6744.57元)>保育土壤(6224.45元)>净化大气(4534.81元)>积累营养物质(669.15元)。

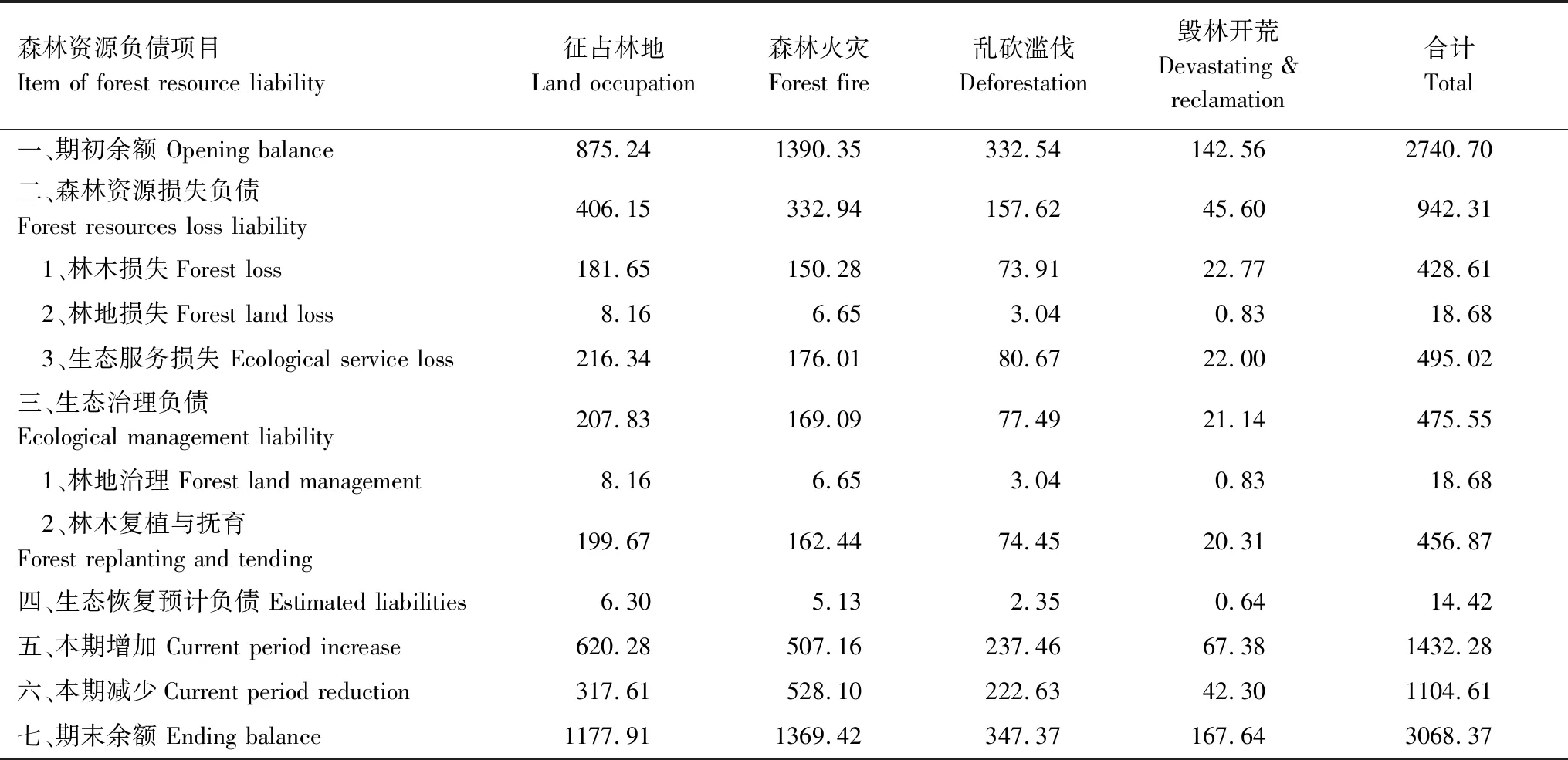

3.3 森林资源负债

森林资源负债的核算结果见表6。

表6 2016年湖南省优势树种森林资源负债/100万元

表6“期初余额”为上期森林资源负债余额。“本期增加”=“森林资源损失负债”+“生态治理负债”+“生态恢复负债”。“本期减少”=上期新增的“林木损失”、“林地损失”、“生态治理负债”+ 10% 的上期新增“生态服务损失”+10%的上期新增“生态恢复预计负债”,即本期偿还上期新增的流动负债(“林木损失”、“林地损失”和“生态治理负债”)与10%的长期负债(“生态服务损失”与“生态恢复预计负债”)。“期末余额”为期末森林资源负债余额。

从表6的核算结果可见,2016年因毁林开荒等4类森林资源损害情形共计减损森林面积1.35万hm2、减损活立木蓄积量48.77万m3。其中,减损面积与蓄积因素由大到小排序依次为:征占林地(0.59万hm2、20.67万m3)>森林火灾(0.48万hm2、17.10万m3)>乱砍滥伐(0.22万hm2、8.41万m3)>毁林开荒(0.06万hm2、2.59万m3)。造成的森林资源负债金额由高到低依次为征占林地(618.26亿元)>森林火灾(505.48亿元)>乱砍滥伐(236.65亿元)>毁林开荒(67.12亿元)。

3.4 森林资源资产负债表

将上述表4、表5和表6数据分析填列于总账平衡表,形成资产负债表工作底稿,见表7。

表7 2016年湖南省优势树种森林资源总账平衡表

根据表1、表2、表4、表5、表6和表7,编制出2016年湖南省优势树种森林资源资产负债表,见表8。

4 讨论与结论

4.1 讨论

(1)研究特色

以自然资源为核算对象编制资产负债表尚处起步阶段,本研究结合了生态学和财务会计学的基本理论与方法,特别引入会计学中的现代资产负债表编制机理,设计了报告式森林资源资产负债表;在森林资源负债的核算分类中,根据林地与林木恢复的长期性和不确定性,参考或有事项会计准则,特别设计了“预计负债”这一森林资源长期负债项目及相应核算方法,以真实反映森林资源负债和净值信息。

(2)研究方法说明

①生态服务价值核算方法中,本研究对涵养水源价值核算采用了较为保守的城市供水“制造成本法”,因不含其他核算方法如“市场价格法”下的利润、税金等项目,以及不含“影子工程法”(如库容投资工程)下的勘测、移民拆迁等费用,所以,同等情况下,涵养水源价值的核算结果约为“市场价格法”核算结果的50%和“影子工程法”核算结果的36%[17]。生态服务其他功能价值核算方法采用《评估规范》建议的方法。②林地价值核算方法还有“现行市价法”、“林地费用法”等,但因这些方法均需要有成熟、稳定的林地交易市场以及公允的交易价格,在这些条件暂不成熟的时候,为稳妥计,本研究基于从省内多地调查取得的相对可靠的“林地租金”而选择较为成熟的“年金资本化法”核算了林地价值。③林木价值核算也寻求保守稳健,采用了“市价倒算法”核算林木的账面价值而非其市场价值,该方法广泛适用于近成过熟林且木材交易价格易于取得。相对而言,其他方法如“立木价值法”旨在反映林木的市场价,而“净现值法”一般只适用于成熟林且其可靠性偏弱。

表8 2016年湖南省优势树种森林资源资产负债表

注释:① 据湖南省森林资源统计年报(2015—2016)。②“非供应林地、林木”指禁伐天然林、公益林和其他禁止采伐、商业出售或改变用途的林地与林木。③“重估增值”指因价格上涨因素导致的林地价值增量。④ 扣除生态服务环境资产价值后余额为8323.06亿元。⑤ 将期末总负债金额按林地、林木、生态服务价值在森林资源总价值中的比例计算确定并分配计入。⑥ 扣除生态服务负债后的金额为21.94亿元。⑦“森林资源净资产”=“期初余额”+“本期增加”-“本期减少”-“森林资源负债”。⑧ 不考虑生态服务因素时的森林资源净资产为8301.12亿元(4924.99亿元+3376.13亿元)

(3)应用前景

本研究设计的森林资源资产负债表,是以《中国国民经济核算体系2016》价值型资源账户的结构建议为依据[35],同时充分借鉴财务会计成熟资产负债表的设计思路以及阅读与使用习惯,以揭示森林资源存量资产及其变动为主,以披露森林生态服务流量信息及森林资源负债为重要补充;报表勾稽关系清楚,便于编制、分析和利用,可以为编制自然资源资产负债表、对领导干部实行自然资源资产离任审计试点提供参考。

(4)对策与建议

目前试点中,政府有关部门应尽快明确森林资源资产负债表的总体定位,规范资产负债表格式与项目,优化评估核算指标体系;创新森林生态服务的核算,提高核算精度[36]。湖南是林业大省,省内各地区可在资产负债表的编制上多开展有益尝试。包括:① 各地区应根据不同立地条件和不同类型的森林资源,在编制资产负债表时既要反映森林资源资产负债共性,又要充分揭示地方森林资源特色。② 要准确而充分披露森林资源存量与流量信息、森林资源资产质量及其变动信息、非供应林地与林木信息等。报表还应做到既信息充分,又便于理解[37]。③ 要充分重视森林资源负债的核算,探索森林资源负债的核算类型、核算方法,以准确反映森林资源净值,提高森林资源核算的准确性和信息的有用性[38]。④建立同领导干部自然资源离任审计相关的基础数据库,科学编制与利用森林资源资产负债表,以充分发挥其在森林资源保护和领导干部自然资源资产离任审计中的作用,促进森林资源的可持续发展。

4.2 结论

(1)按照“资产=负债+净资产”的资产负债表结构,将报表设计成垂直报告式或者传统账户式格式,以森林资源资产和负债为主要内容,利用“总账平衡法”的试算平衡原理,根据现代资产负债表的编制机理,可以编制出森林资源资产负债表。

(2)湖南省优势树种森林资源林地、林木和生态服务价值占总资产价值的比重分别为42.47%、 29.11%和28.42%。资产负债率为0.26%,资本积累率为6.5%,反映森林资源的高净值和高安全性特征。森林资源质量从2015年的53.4m3/hm2提高到2016年的55.51m3/hm2,但距89.79m3/hm2的中国同期平均水平还有较大差距。2016年减损林地面积7.03万hm2,其中林业经营活动减损率80.51%,非林业经营活动减损率19.49%。因征占林地、毁林开荒等造成对森林资源的负债余额达30.68亿元,应引起充分重视。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

防护林科技(2020年6期)2020-08-12

绿色科技(2019年6期)2019-04-12

绿色科技(2019年6期)2019-04-12

自然资源情报(2018年6期)2018-07-22

海峡姐妹(2018年3期)2018-05-09

自然资源情报(2017年2期)2017-11-26

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12