企业资金管理中存在的风险及对策研究

——以海信为例

2019-11-01 01:24:20

新营销 2019年5期

(天津财经大学 天津 300222)

一、引言

营运资金管理是公司财务管理的重要组成部分。营运资金主要是指流入公司流动资产的资金,包括应付账款、应收账款、其他应付款和其他应收款。根据相关数据,公司财务经理用于运营管理的时间占工作时间的60%以上。良好的营运资金管理可以大大提高公司的投入产出效率,更好地利用公司的营运资金,从而提高公司的流通率和利用率,最终提高公司的核心竞争力。海信集团作为家电行业的几大巨头之一,要想在家电行业取得竞争优势,需改善其营运资金管理情况。基于此,本文分析了海信资金管理的四大风险点,分析海信集团在筹资决策、投资决策、资金调度和资金活动四方面的风险,并针对这些风险点提出了对策,具有借鉴指导作用。

二、海信集团资金管理的风险点分析

(一)企业概况

海信家电企业股份有限公司,总部位于中国广东顺德,其最初的商业产品包括冰箱、空调和洗衣机。经过多年的发展,海信已将业务范围扩展到现代家居服务行业,如多媒体、IT智能系统和家用电器等。

(二)筹资决策

从海信2018年的财务报告中,我们可以计算出其资产负债率为63.86%,资产负债率通过总资产借贷比例反映出来。财务风险随着资产负债率的提升而升高,尤其是当财务风险过高时带来的断裂资金链问题,偿债不及时从而导致企业破产的风险。因为无论是银行还是投资者,都对资产负债率有一定的要求,这个指标偏高对他们而言意味着借款或是投资风险较高,最终使企业面对筹资资本过高的危患。

根据海信2018年的财务报告,我们可以得出结论,目前的比率是1.06。流动比率用于考虑公司的流动资产是否可以在短期债务到期前清算,从而偿还债务。海信的低流动比率表明该公司的流动资产在实现短期债务偿还方面较弱,这表明业务风险较高。这个指标偏低也会影响企业的生产经营效果,还面临着偿债能力不足不能按期还款的风险。

通过海信2018年的财务报告可以看出,其应付票据与2017年相比减少了698 656 623.07元,应收账款与2017年相比增加了135 498 372.04元。从而存在两个风险点:其一,到期是否能还上钱,这面临着一定的财务风险;其二,能否接着采购,因为应付票据比应付账款更能增加企业的信誉,在2018年中应付票据减少应付账款增加是否会降低企业的信誉度。

表1 海信2018年的财务报告 (单位:元)

对企业的资金现况进行全盘直接的了解是企业进行筹资计划前的必要条件,应在此前提下,结合企业自身发展规划提出筹措资金的方案。如果海信的基金预算管理和控制工作不符合标准,将导致企业扭曲资金现状,这将导致公司在资金的实际需要和期限上出错。

(三)投资决策

表2 海信2018年现金流情况

通过海信2018年现金流情况,可以看出2018年较上年的投资活动现金流量净额同比减少了68.76%,而筹资活动现金流入同比增加了1 350.20%,这就面临着投资活动与筹资活动的资金流动不匹配的风险。

(四)资金调度

1.资金流动性风险

从海信的流动性风险指标来看,海信在流动性方面存在一定的风险。总体来看,海信企业的流动比率水平偏低,从2017年的1.05到2018年的1.06,说明其流动资产增长速度比不上流动负债,它还间接表明海信集团存在较大的流动性风险,其短期偿债能力不足以支持资金运作。在全面资金预算方面,企业的运行体系不够完善,执行力有待提升。具体说来,这种不足体现为各项指标的分解与严格等方面,例如,在对自身资金流动性风险指标的把控上,海信集团的各项生产运作指标、保证乘数均未实现。

2.资金交易活动风险

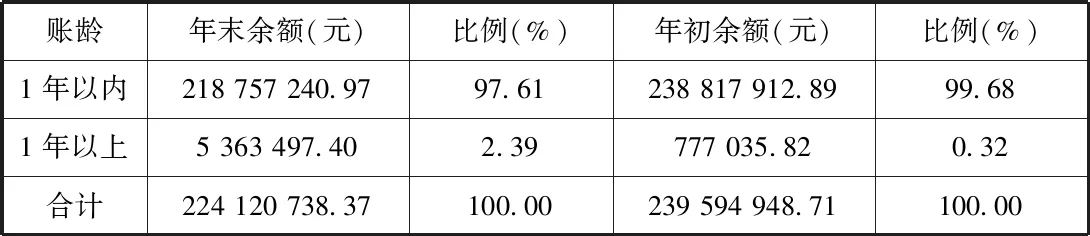

表3 海信2018年预付款项列示

从海信2018年预付款项列示中可以看出,其账龄为1年以内的预付款项由年初的238 817 912.89元下降到年末的218 757 240.97元,下降幅度为8.40%;账龄为1年以上的预付款项由年初的777 035.82元上升到年末的5 363 497.40元,增长幅度为590.25%,涨幅远大于账龄为1年以内的预付账款的下降幅度,这很可能说明交易的减少,面临着资金营运不畅的风险。

表4 海信2018年利润表节选列示

在合并财务报表中,营业利润从上年的2 030 758 892.00元下降到了本年的1 508 728 893.35元,下降幅度为25.71%,在母公司的个别财务报表中,营业利润从上年的1 402 794 388.43元下降到了本年的777 301 546.28元,下降幅度为44.59%,下降幅度远高于合并财务报表,并且在母公司的个别财务报表中,营业收入从上年的214 182 431.06元减少到了2018年的66 468 579.35 元,可见母公司的营业收入减少了很多。2016年公司的利润总额达到1 270 341 471.22元,其中投资收益和营业外收入占了大部分,分别达到522 079 140.57元和243 092 611.26元。主要风险是主营业务缺乏盈利能力和可持续性的难度。

(五)资金活动

1.资金管理水平低的风险

资金管理的松懈,对企业资金的流动和整个企业都有很大的负面影响。海信集团的企业所有者对企业母子公司、公司管理中上层对资金活动的某些环节都存在监管力度不足、监察不到位的情况。由于各种原因,比如环境因素、客观原因等,存在于公司的各种监督职能部门以及监督防范政策没有发挥其根本作用,很多政策仅仅停留在表面,并未得到深度实施。在此环境下,资金管理水平不足,资金被侵占、挪用的风险水平大大上升了。

2.资金管理程度分散的风险

企业资金的分散情况直接作用于资金的管理效率。海信集团中下属单位内部设立的财会机构分散掌握着企业的部分资金,其中必然有一部分为闲置资金,如果这部分闲置资金没有得到充分利用,闲置资金的存放将导致资金利用效率的显著下降、周转率的降低和资本利润率的降低。

三、海信集团资金管理风险的对策

(一)筹资活动的管控

制定若干套筹资方案,之后对每个筹资方案进行战略、经济及风险方面的评估,从中选出最优方案,再进行周密安排。在实施筹资计划时,应采取合同签订、资金拨付、使用和后续管理等步骤,确保筹资活动的顺利开展;筹资后,公司应严格控制和管理筹资费用核算和付款。企业应当在债券融资中及时拨付债务利息,并保持良好的信用记录;企业还应该制定符合企业计划并顺应股东预期的股利支付方案。

(二)营运资金的控制

在充分发挥总预算平衡的前提下,企业应严格按照计划的资金调度计划实施协调资金调度,保证资金收付的及时性,使资金合理、循环使用。控制资金周转,严禁资金流出企业,防范资金运行中的风险。企业应当定期召开资金安全会议和资金调度监督会议,定期组织资金申报业务,避免资金过剩或资金链断裂情况的发生。临时资金短缺可以通过短期融资解决;临时资金闲置的情况可以通过购买国债等多种方式来保证资金的利用效率。

(三)资金运作的控制

加强企业内部审计的职能作用,有助于提高企业财务活动的控制能力。企业应当建立健全金融风险预警体系,构建内部资本结构。确保企业盈利能力和偿付能力的优化,确保第一时间预测财务风险,保持企业财务管理体系正常、平稳运行。另外,在此基础上提高营业收入、处置盈利性不足的固定资产,进一步提升固定资产利用效率,以期在未来达到更高营收水平。还应当注意其他应收款占应收账款的比例,其他应收款可能来自关联方交易,它的占比出现异常很有可能是由于母子公司之间的交易或是欠款等行为造成的,由此产生了资金活动的风险。在面临经营下行压力的情况下,适当增加现金存放量是恰当的,否则会由于正常的经营亏损或者企业负债率过高而出现资金链断裂的风险。

猜你喜欢

家庭影院技术(2021年1期)2021-03-19 05:14:26

家庭影院技术(2020年8期)2020-09-11 06:44:50

家庭影院技术(2020年7期)2020-08-24 08:18:32

股市动态分析(2020年13期)2020-08-12 05:25:53

股市动态分析(2020年12期)2020-08-12 05:25:33

股市动态分析(2020年11期)2020-08-10 08:54:37

股市动态分析(2020年10期)2020-08-10 08:53:55

家庭影院技术(2020年1期)2020-06-24 05:59:10

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:14

中国火炬(2014年3期)2014-07-24 14:44:41