国际铝协发布《中国汽车工业用铝量评估报告(2016-2030)》未来再生铝的总消费量将显著增加

2019-10-28 08:13CM咨询公司

资源再生 2019年9期

文/CM咨询公司

概述

本报告的目的是介绍CM 咨询公司对中国汽车工业用铝量的综合评估结果,包括乘用车、商用车(客车和货车)、特种车辆、两轮车和三轮车。

从现在到2030 年,中国的汽车行业很可能会经历一个巨大的转变,从燃油汽车转向新能源汽车。作为中国汽车制造商减少车重的首选材料,铝很好地利用了这一转变。尽管燃油汽车数量的前景保持不变,但减重措施很可能会增加铝在车辆制造中的单位用量,从而推动消费增长。

我们预测,中国汽车行业的用铝量将从2018 年的380 万吨增加到2030 年的910 万吨,年复合增长率为8.9%。

方法学

研究采用自下而上的方法,对每一种车型的单位铝消耗量进行了单独的部件分析。为了完成这个项目,CM 直接参考了大约500 份独立的出版物,并通过电话调查联系了大约700 名业内人士。目标群体包括汽车制造商、零部件供应商、OEM、铝产品生产商等。CM 还进行了两项有针对性的实地研究,并涵盖了制造业密集型省份,其中包括吉林、重庆、四川、北京、江苏和河南。

中国汽车生产

图1 采用CM 方法学对中国乘用车用铝量的研究

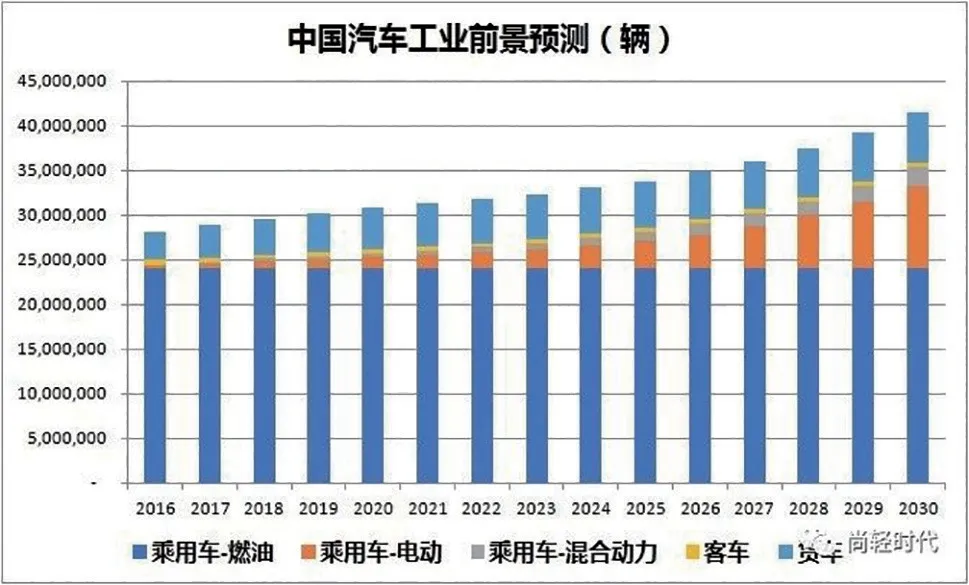

2017 年,中国汽车总产量预计为3140 万辆,较2016 年的3000 万辆增长4.7%。然而,由于总体经济放缓,2018 年中国汽车产量出现了28 年来的首次下降,产量为2980 万辆。其中,乘用车2320 万辆、货车400 万辆、客车40 万辆、特种车辆220 万辆。

与此相反的是中国新能源汽车市场,2018 年新能源汽车产量为110 万辆,预计2030 年将达到1160 万辆,年复合增长率为21.4%。值得注意的是,预计同期纯电动汽车(BEV)产量将增长23%,从2018 年的77 万辆增至2030 年的920 万辆。鉴于对铝行业使用强度的预测,这一预测增长可能会推动铝市场的强劲增长。

2018 年,中国还生产了1580 万辆传统燃油(ICE)摩托车和3180 万辆电动自行车。考虑到国内市场已经饱和(特别是传统的ICE 摩托车),未来的增长目标很可能是出口。

我们预测电动车产量将以2% 的年复合增长率增长,而ICE 摩托车产量将以2%的年复合增长率下降。到2030 年,ICE 摩托车的产量预计将下降到1240 万辆,而电动自行车将增加到4030 万辆。

图2 中国汽车工业生产前景

中国汽车铝消费

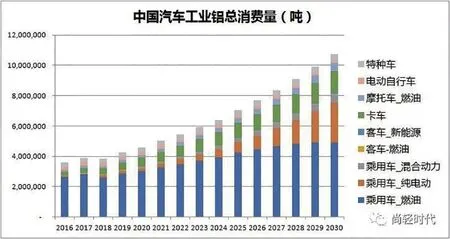

中国汽车工业逐渐将重心转向轻量化,以努力满足越来越严格的立法。与此相适应,我们预计铝的需求将增加,铝的使用量也将增加。

根据CM 的调查,2017 年汽车行业铝消费量为390万吨,比2016 年增长8%。2018 年,由于乘用车销售停滞,总消费量略有下降,降幅为1%。然而,我们看好汽车行业铝的使用前景,预计到2030 年,汽车行业铝的总消费量将达到1070 万吨,年复合增长率为8.9%。

图3 中国汽车工业铝总消费量及分类情况

乘用车是铝的主要市场,2017 年的铝消费量估计为290 万吨,占总消费量的74%。由于中国近期经济活动放缓,2018 年乘用车总产量下降6.6%,导致乘用车铝使用量下降3.6%。

在拉斐尔前派的年轻人(当然也包括罗塞蒂)看来,这一自雷诺兹时代就已确立的延续已近百年的风格路线早已等同于僵化保守、矫揉造作以致毫无生机,为改变这种与时代脱节的“虚伪”艺术,“真先于美”的口号便被提出。

然而,在2018 年,新能源乘用车(NEV)产量显著增加,增幅为75%,其主要原因在于纯电动汽车(BEV)的强劲需求。由此,中国新能源汽车的铝消费量增加96%,从2017 年的7.5 万吨增至2018 年的14.6 万吨。在政府制定的节能减排目标的支持下,我们对中国新能源汽车行业的前景仍持乐观态度,预计到2030 年,中国新能源汽车行业使用铝的比例将从目前占铝消费总量的3.8%升至29.4%。

图4 中国汽车工业铝总消费量/新能源车比例

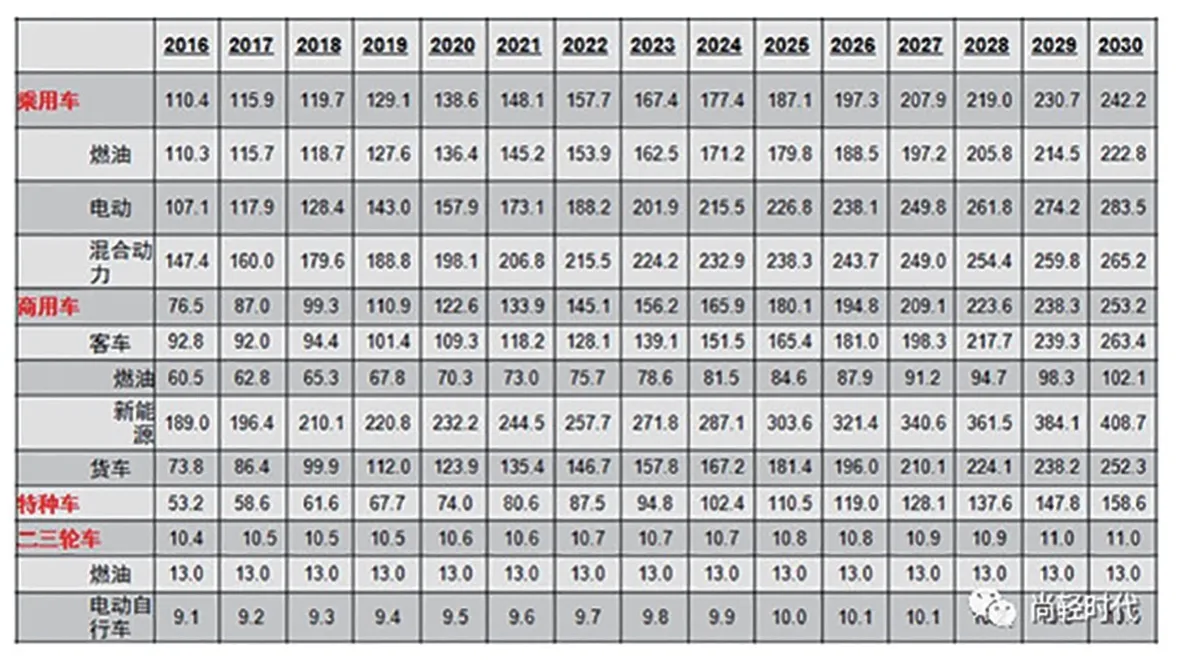

按单车消费量计算,2018 年,新能源客车行业铝消耗量最大,预计每辆客车消耗210 公斤铝,混合动力客车消耗179.6 公斤。BEV 客车和ICE 客车的铝消耗量分别为128.4kg 和118.7kg,尽管如此,与美国、欧盟、日本等发达国家相比,中国汽车铝的用量还有较大差距。

我们认为,中国与上述世界发达国家之间在铝使用强度上的差距将会缩小,因为中国生产商面临着越来越严格的节能减排政策,这些政策不可避免地带来对轻质材料需求。值得注意的是,我们预测纯电动汽车(BEV)铝的单位消费量至2030 年将达到283.5kg。

除了减重之外,铝的另一个日益显现的优势是,相对于其它同类产品,铝具有良好的回收特性。铝成本低,回收简单,这一点,从中国汽车工业中再生铝使用量的增加就可略见一斑。再生铝主要用于铸造部件,如制造发动机,壳体和车轮。

表1.中国汽车单车铝消耗量估算(公斤)

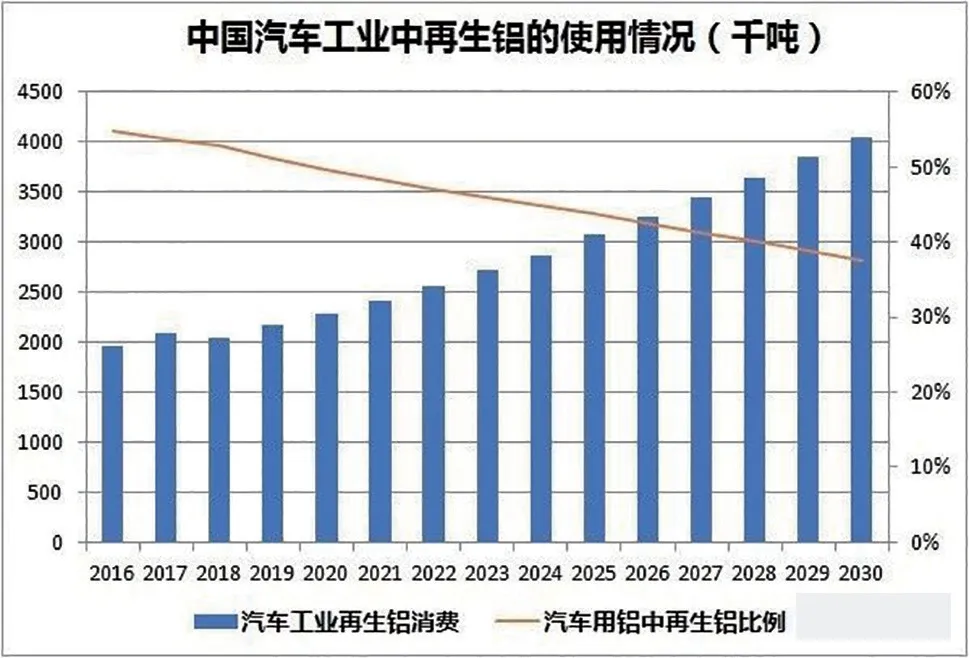

随着中国汽车制造商的日益成熟和注重成本,再生金属将得到更广泛的认可,我们预测,再生铝的总消费量将显著增加。不过,由于不需要发动机的纯电动汽车(BEV)行业增长更为强劲,预计再生铝在中国的总消费量中所占比重将有所下降。

图5 中国汽车工业中再生铝的用量及比例

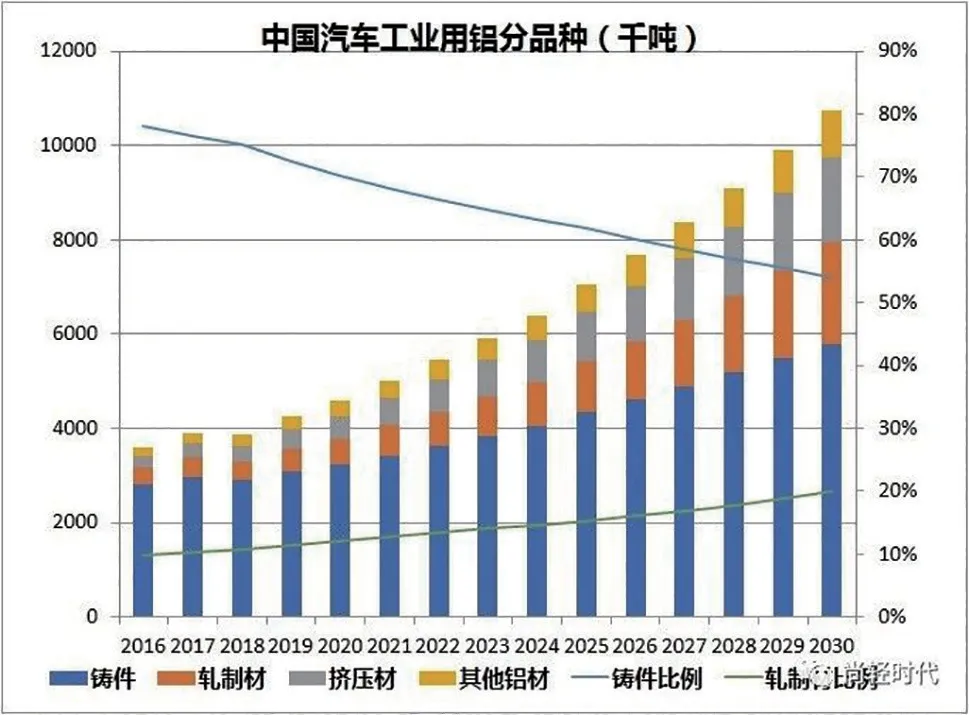

在中国汽车工业中,铝有许多不同的用途,因此,铝有许多不同的形式,包括铸件、轧制产品、挤压件和锻件等。在汽车行业,铸件在包括发动机、车轮和变速箱外壳等的应用中发挥着至关重要的作用。

据CM 调查,2018 年铝铸件的消费量约为290 万吨,占总消费量的75%。但是,随着纯电动汽车(BEV)在未来的市场份额越来越大,我们预测铸件的份额将会下降,而主要用于制造电池外壳和车身板的轧制产品的份额将会增加。

乘用车—新能源

2017 年,中国共生产了47.8 万辆纯电动汽车,其中67% 是“微型车”(A00 型)。2018年,纯电动汽车总产量达到77 万辆,同比增长61%,但A00 型汽车在汽车总产量中所占比重下降到55%。这反映了纯电动汽车的产量越来越大,我们预测这一趋势将持续下去。

图6 中国汽车用铝材分品种情况

图7 中国新能源乘用车单车用铝量

2018 年,新能源汽车的平均铝消耗量估计为141.5kg(纯电动汽车 128.4kg,混合动力汽车为179.6kg)。我们预测到2030 年这一数字将超过280kg,纯电动汽车铝的单位消费量将达到283.5kg。

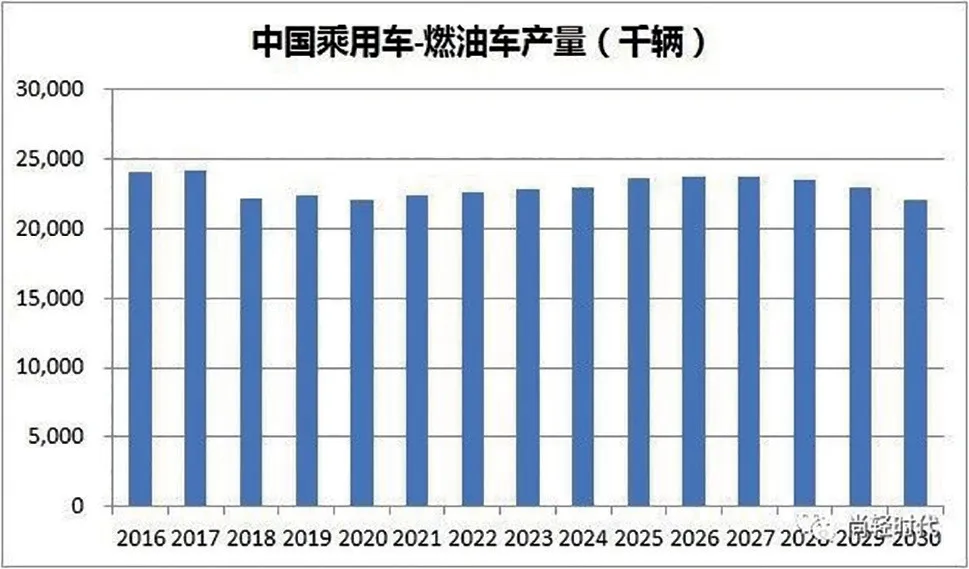

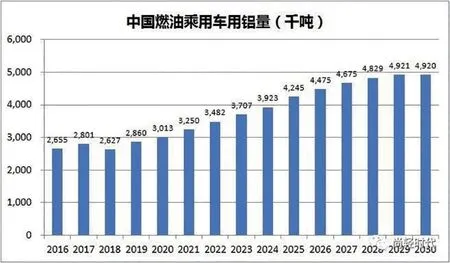

乘用车-燃油车

中国汽车的绝大多数属于燃油车。2018 年,中国生产了2210 万辆燃油车,比2017 年下降8.6%。据估计,2018 年燃油车生产消耗了260 万吨铝,平均单车消耗量为118.7kg。鉴于政府对新能源汽车的明确鼓励措施,中国燃油车行业的前景依然疲弱。我们预测,未来10 年,中国的燃油车产量将保持在或接近2018 年的水平。尽管燃油车的前景黯淡,但我们预测,到2030 年,由于铝的使用量增加以及实现轻量化的需要,燃油车的铝总消费量将稳步增长,并由目前的260 万吨增至490 万吨。

图8 中国燃油乘用车产量

图9 中国燃油乘用车用铝量

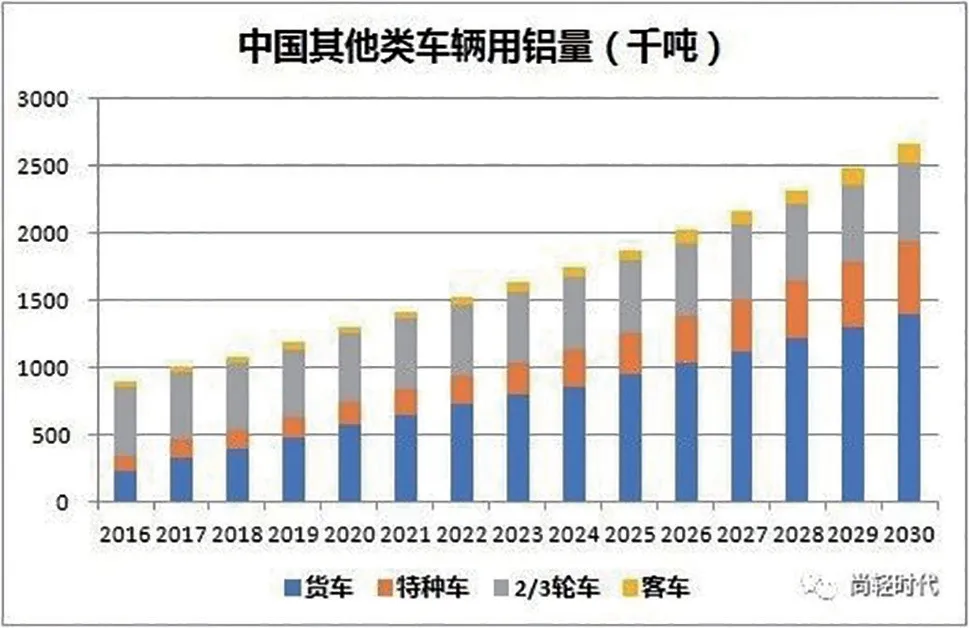

其它车辆

“其它”车辆消耗的铝总量为110 万吨,包括公共汽车、货车、特种车辆和两轮、三轮自行车。铝在商用车上的应用前景也依然看好,尤其是在货车领域。

轻量化是货车和其它商用车辆特别关注的问题,因为减重意味着车辆可以承载更多的货物,最终收入也会越来越高。我们预测,到2030 年,货车和新能源汽车的铝使用量将达到140 万吨,年复合增长率为11%。

图10 中国其它车辆铝消费量

本报告由国际铝协委托CM 咨询公司完成。

尚轻时代经授权对该报告概要进行了编译并获准在此刊发。

需要阅读完整报告,请到国际铝协网站阅读和下载。并应遵守使用条件和知识产权声明。

国际铝协网址:http://www.world-aluminium.org

猜你喜欢

车迷(2021年12期)2021-04-19

矿山安全信息(2020年12期)2020-01-05

车迷(2018年11期)2018-08-30

车迷(2018年12期)2018-07-26

世界热带农业信息(2016年12期)2017-05-23

印刷技术·数字印艺(2015年6期)2015-08-31

汽车实用技术(2015年2期)2015-01-03

汽车电器(2014年5期)2014-02-28

汽车与新动力(2013年6期)2013-03-11

中国汽车市场(2009年10期)2009-12-02