奇虎360在中美资本市场的估值差异分析

2019-10-24 05:10王美

中国经贸导刊 2019年26期

王美

摘 要:由于国内政策的支持,近年来形成中概股“回归潮”,但是回归A股后企业在中美资本市场的估值产生巨大差异。本文就奇虎360回归A股之后在中美资本市场的估值差异进行分析,发现主要原因是由于企业的成长性不同,根据这一研究结论建议其他中概股企业应端正回归动机,合理考虑融资风险,全面计算融资成本,合理估计融资收益。

关键词:中概股 奇虎360 估值差异

2016年9月3日,习近平主席指出要发展以互联网为代表的新科技产业,加之国内监管政策的支持,近年来形成了中概股的“回归潮”。中概股的全称为中国概念股,是指主要业务和资产都在中国境内但在海外市场上市的公司股份。随着2016年中概股回归潮的兴起,越来越多的中概股渴望回归A股,但是回归A股后出现了巨大估值差异。本文以奇虎360的回归为例,对造成估值差异的影响因素进行分析。

一、估值差异原因综述

市场环境不同。Wai-Yan Cheng,Yan-Leung Cheung,Yuen-Ching Tse(2006)[1]指出,影响企业估值的外因是市场环境的不同,以往的数据表明市场环境的不同导致企业成长性不同,而企业的成长性是公司利益相关者较为关注的,是影响着企业估值的主要原因。观点类似的Chaplinsky Ramchand(2012)[2]在研究了中概股在美数量的变化之后,认为中概股因缺乏市场专注度而价值被低估,所以其估值还是受到市场环境的影响。而陈霞(2016)[3]通过美国互联网公司进行实证研究,认为美国上市的互联网企业与国内的互联网企业在营运能力上并没有什么明显的差异,但美国上市的国内互联网企业的股价却比我国的互联网企业低很多,因此,中美市场环境是导致企业估值差异的因素之一。观点类似的王艺淏(2018)[4]指出,影响股票价值的因素主要是市场流动性,因此可以认为市场环境的差异是影响市场股票估值差异的主要因素。

政府关于企业上市政策的影响。W.Gary,Theodor(2002)[5]通过研究发现投资者的偏好会影响到上市公司的估值,而国家政策又会影响投资者偏好,所以上市公司的估值会受到国家政策的约束。观点一致的刘元、林爱梅等(2016)[6]通过分众传媒回归的案例研究,认为其回归A股借壳上市的企业估值差异原因是国内政策环境趋好。而王雨(2016)[7]则认为,国内政策的变动对于中概股企业的估值影响很大,他建议中概股企业回归过程中要时刻关注政策的变化。观点类似的王冠(2012)[8]认为国内的引导政策推动了中概股企业私有化回归的进程,同时指出推行注册制对中概股企业价值估值影响很大。杜静然、王瑞(2019)[9]综合以上观点以完美世界回归A股为案例分析对象,运用一定得方法得出估值差异源于国内外资本市场环境、国家政策、投资理念等因素的不同。

二、奇虎360“借壳”回归过程

(一)纽交所退市

奇虎360科技有限公司(简称“奇虎360”)主要从事互联网安全行业,董事长为周鸿祎,成立于2005年。经过6年的发展,成为国内互联网领先行业。源于当时国内上市政策的限制,奇虎360在2011年3月30日选择美国纽交所上市,实现了1.75亿美元的融资,上市发行价为14.5美元,当天收盘价为34美元,涨幅达到了134.5%,以39.56亿美元的市值在中概股中排名第六位。2015年12月奇虎360开始为回A股做准备,期间有多家投资方和奇虎360进行私有化洽谈,最终奇虎360私有化的交易金额估值为595亿人民币。克服重重困难,奇虎360在2016年7月18日正式从纽交所退市摘牌。

(二)回归A股

首先,奇虎360选中了沪市上市公司江南嘉捷作为壳资源,通过资产置出保证“净壳”,接着进行资产置换:江南嘉捷转让嘉捷机电全部股权,最后买壳方资产全面置入,江南嘉捷发行股份,购买360资产。江南嘉捷先把其所有资产负债以划转方式转到全资子公司嘉捷机电旗下,360的股东以360的股权作为对价购买嘉捷机电余下的9.71%,这是在整个交易中比较有创新一个亮点。上市公司发行股份购买资产收购360余下的99.64%的股权,因为其中0.36%已经做了置换。由于江南嘉捷现有的股本总数不足4亿,所以在360全体股东认购增发的股票后,360在江南嘉捷的总股本中比例非常高,反而形成了对壳公司的控制,从而使上市公司取得了360百分之百的股权,360的股东也成为上市公司大股东,实行了借壳上市的目标。2018年2月28日奇虎360正式登陆A股市场,证券代码为601360,市值也实现翻倍,至此奇虎360回归A股历程结束。

三、奇虎360在中美市场的估值差异的表现

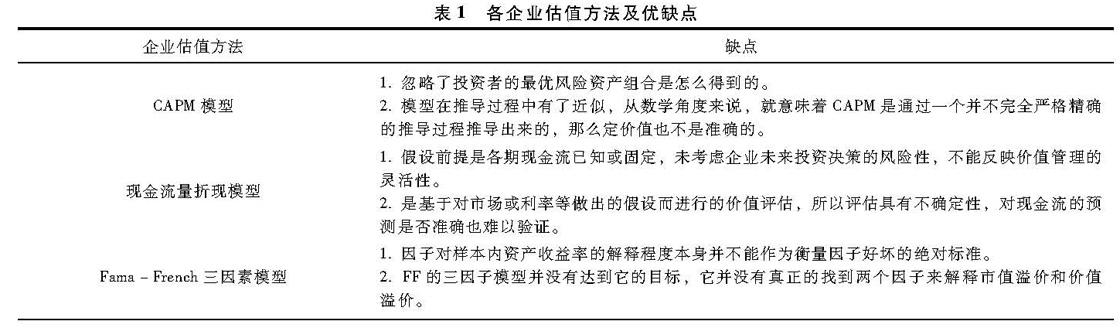

表1为各种企业估值方法及优缺点,根据表中对比,本文选择市盈率法来计算奇虎360在中美市場的企业价值。

(一)市值差异

首先对奇虎360在美国上市的市值与退市时的市值进行对比,发现其在美国上市时的市值为39.6亿美元,在美国退市时的市值为99.18亿美元,可见其市值在美国期间有所上涨,市值上升了59.58亿美元,升幅为150.46%。

其次,对比奇虎360在美国退市时与回归A股上市后的市值,发现其在美国退市时的市值为99.18亿美元,在A股上市后的市值为560亿美元,市值提高了460.82亿美元,升幅为464.30%。通过以上数据对比可知,奇虎360在美国资本市场的市值较低,在中国A股资本市场的市值较高。

(二)市盈率差异

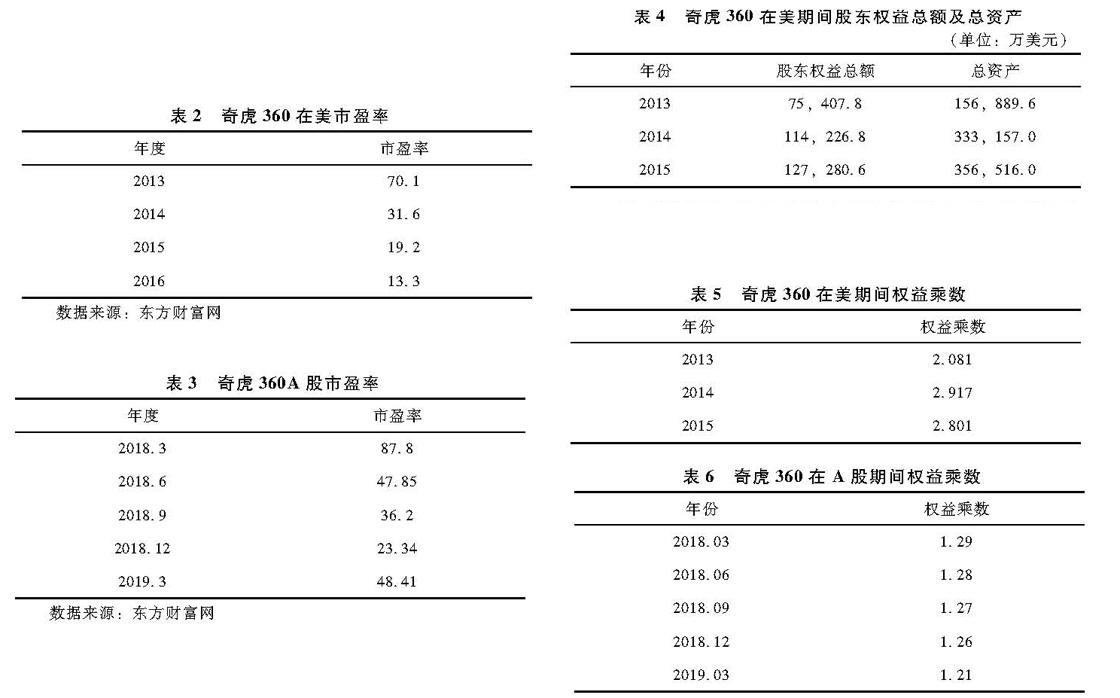

首先,奇虎360在美国资本市场的市盈率通过奇虎360年报可知其总市值及每股收益,根据市盈率计算公式PE=P/EPS可计算得出奇虎360从2013年至2016年在美国资本市场的市盈率。其市盈率有所下降,降幅为81.03%,具体如表2所示。

其次,奇虎360在A股资本市场的市盈率通过东方财富网可知,奇虎360在A股资本市场上市后仅2018年的市盈率升幅就达556.39%,具体信息如表3所示。通过数据分析可以发现,奇虎360在美国资本市场的市盈率较低,在中国A股资本市场的市盈率较高。

四、奇虎360在中美资本市场估值对比

由本文第一部分的分析中可以看出,企业的成长性影响着企业的估值,而中美资本市场的差异导致了企业成长性的差异。企业的成长性与企业的可持续性息息相关,所以根据可持续增长模型,确定了选用权益乘数和销售利润率来分别反应企业在不同市场上成本和收益的差异。

(一)奇虎360在中美资本市场的成本差异

奇虎360在中美资本市场成本方面的成长性差异主要通过权益乘数来进行分析,计算公式为:权益乘数=资产总额/股东权益总额。

1.在美权益乘数大。首先,根据权益乘数的计算公式,通过资料查询确定奇虎360在美期间的股东权益总额及总资产如表4所示。

其次根据奇虎360公布财务报表可得奇虎360的总资产,由权益乘数的计算公式“权益乘数=资产总额/股东权益总额”可计算得出奇虎360在美期间的权益乘数。

由表5分析可知,在美国资本市场上市时奇虎360权益乘数的整体变化呈上升趋势。奇虎360公司2013年的权益乘数为2.081,2014年的权益乘数为2.917,2015年的权益乘数2.801,权益乘数在2014年期间急剧上升,之后有所下降。奇虎360在美期间的权益乘数的整体变化呈上升趋势,升幅为34.60%。

2. A股权益乘数小。根据奇虎360公布的财务报表可得奇虎360的资产总额和股东权益总额,由权益乘数的计算公式可计算得出奇虎360在A股资本市场权益乘数,具体如下表6所示。

由表6可知,回归A股上市后奇虎360权益乘数的整体变化呈下降趋势。奇虎360公司2018年3月的权益乘数为1.29,2019年3月的权益乘数为1.21,2019年的权益乘数有所下降,降幅为6.20%。

综上,从权益乘数的变化趋势来看,奇虎360在美国市场的权益乘数呈上升趋势,在A股资本市场上市后的权益乘数呈下降的趋势,体现了奇虎360在A股资本股市场上市之后的成本减少。

(二)奇虎360在中美市场的收益差异

通过比较销售利润率来分析奇虎360在两个市场之间收益方面成长性差异。

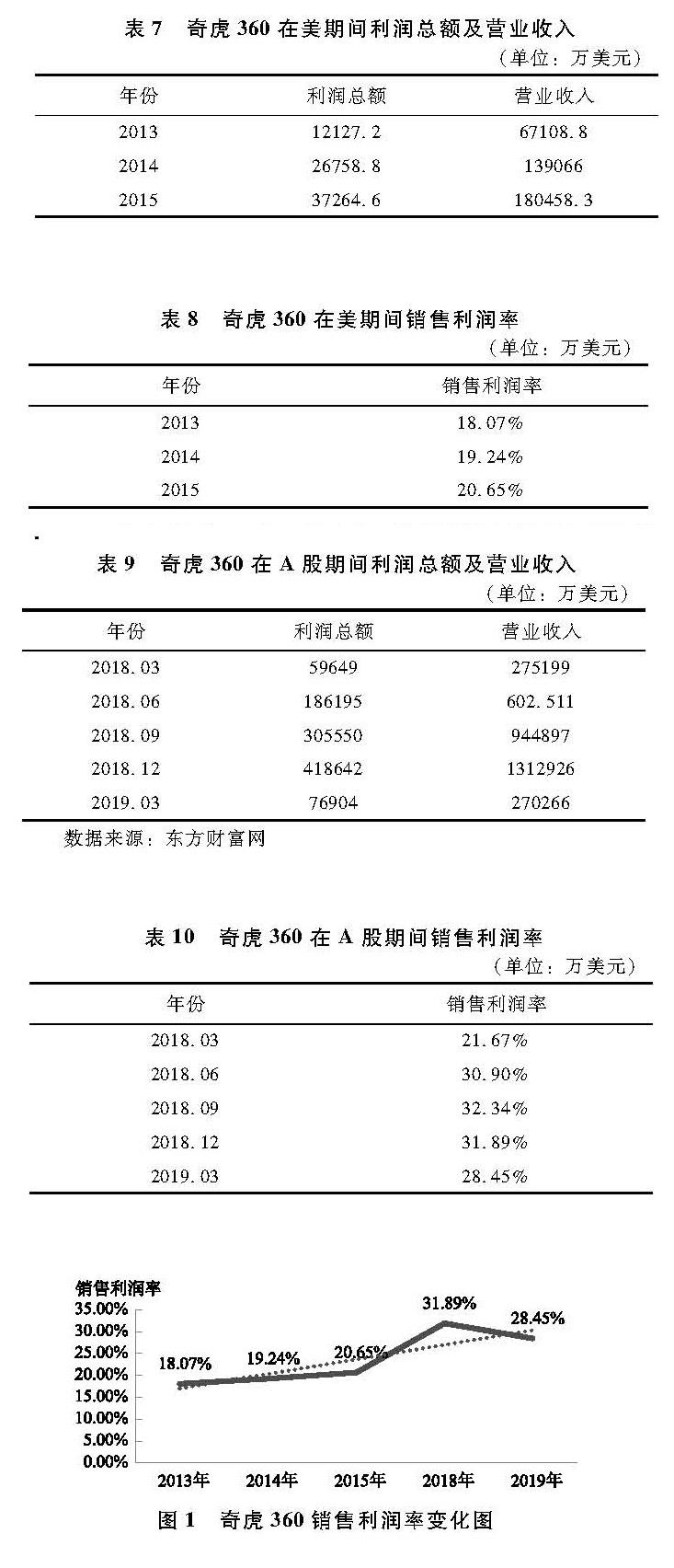

1.在美销售利润率低。第一,在美国市场上市期间奇虎360的营业收入及利润总额如表7所示:

第二,根据销售利润率的计算公式“销售利润率=利润总额/营业收入”可得出奇虎360在美国资本市场的销售利润率,如表8所示。

由表8分析可知,奇虎360在美期间销售利润率的整体变化呈上升走势。奇虎360公司2013年的销售利润率为18.07%,2014年的销售利润率为19.24%,2015年的销售利润率为20.65%,销售利润率的整体升幅为14.28%。

2.A股销售利润率高。奇虎360在A股资本市场的销售利润率通过营业收入、利润总额及销售利润率的公式计算得出。

第一,奇虎360在A股资本市场上市后的营业收入及利润总额如表9所示。

第二,根据销售利润率的计算公式“售利润率=利润总额/营业收入”可得出奇虎360在A股资本市场的销售利润率,如表10所示:

奇虎360回归A股之后2018年3月到2018年9月期间呈上升趋势,2018年12月到2019年3月期间有所下降,但整体呈上升趋势,销售利润率整体升幅为31.29%。

综上所述,在美国上市期间奇虎360的收益较低,回归A股之后收益較高。

奇虎360在中美资本市场的销售利润变化趋势如图1所示。

基于对奇虎360在两个市场估值差异的原因分析可知,奇虎360在两个市场成本有所差异,具体位为在美国市场成本较高,在A股成本较低。在收益方面,在美收益较低,A股收益较高。所以,奇虎360在 A 股资本市场的估值较为乐观。

五、建议与启示

经过以上分析,我们得知中概股回归导致在中美资本市场产生差异的原因有很多,但是企业利益相关者最关注企业的成长性,并且上述分析也从成本和收益两个方面论述了奇虎360在中美资本市场成长性的不同,导致估值存在差异。

奇虎360作为中概股回归规模中最大的企业,应端正回归动机。因为回归A股既是机遇又是一场挑战,加强企业核心竞争力,提高企业的成长性,不断创新与发展,才能在激烈的市场竞争中脱颖而出。

对于期望上市的互联网公司来说,一要应精确评估融资风险。因为不同市场对于企业的融资风險是不相同的,美国市场会有做空风险,投资者偏好不等同。二要合理估算融资成本。美国市场上市费用较中国市场要高,信息披露要求较严格,会提高信披成本。三要全面考虑融资收益。美国的投资者大多为机构投资者,更加注重企业的长期效益,而中国中小投资者居多,比较注重短期效益。

总之,中概股企业应端正回归动机,把握企业发展方向,不断提高企业核心竞争力,正确认识自身的优劣势,把握机遇,认清外在威胁,不断提高企业的成长性,才能维持企业合理的市场估值。

参考文献:

[1]Wai-yan Cheng,Yan-leung Cheung, Yuen-ching Tse.The Impact on IPO Performance of More Stringent Listing Rules with a Pre-listing Earnings Requirement:Evidence from HongKong[J].Journal of Business Finance&Accounting,2006,122(6):868-884.

[2]Chaplinsky, Ramchand. What drives delistings of forgeign firms from US Exchanges? [J].Journal of International Financial Markets, Institutions and Money, 2012, (5):1126-1148.

[3]陈霞. 境外上市企业回归A股动因研究[D].东华大学,2016.

[4]王艺淏. 基于市场流动性的新三板与创业板市场估值差异研究[D].山东理工大学,2018.

[5]Simpson W G, Kohers T. The link between corporate social and financial performance:evidence from the banking industry[J]. Journal of Business Ethics, 2002, 35(2):97-109.

[6]刘元,林爱梅,张宪.中概股回归之路及启示——以分众传媒为例[J].财会月刊,2016(15):100-102.

[7]王雨薇. 最终控制人性质对会计稳健性影响的实证研究[D].内蒙古财经大学,2016.

[8]王冠.非上市公众公司股票流转现有途径的局限性[J].中国社会科学院研究生院学报,2012(04):70.

[9]杜静然,王瑞.完美世界回归A股估值研究[J].会计之友,2019(02):131-136.