金融资产配置、企业经营风险与企业杠杆率

2019-10-21 09:19李博阳沈悦张嘉望

当代经济科学 2019年5期

李博阳 沈悦 张嘉望

摘要:本文以2007—2017年中国沪深两市A股上市公司为研究样本,从企业配置金融资产的动机出发探究企业金融资产配置与企业杠杆率的关系,并考察企业经营风险在两者关系中的调节作用。研究发现:(1)企业金融资产配置总额越大,企业杠杆率水平越低。(2)短期金融资产配置“预防性储蓄”动机显著,降低了企业杠杆率;长期金融资产配置的“逐利”动机显著,提高了企业杠杆率。(3)企业经营风险在金融资产配置与企业杠杆率的关系中起到了强化的调节作用。(4)短期金融资产对于企业杠杆率的抑制作用在民营企业和中小型企业中更加显著,长期金融资产对企业杠杆率的促进作用在国有企业和大型企业中更加显著。

关键词:金融资产配置;企业经营风险;企业杠杆率;企业金融化;结构化降杠杆

文献标识码:A

文章编号:1002-2848-2019(05)-0116-13

一、研究背景

据中国社会科学院计算,截至2018年底,中国债务总额达到了219.4万亿元,体量惊人。从债务结构上看,居民部门杠杆率为53.2%,政府部门杠杆率为37%,企业部门杠杆率为153.6%,企业杠杆率畸高,债务结构性问题突出①。钟宁桦等[1]对中国企业杠杆率进行系统测算后发现,国有和大型非金融类上市公司显著“加杠杆”是中国企业杠杆率居高不下的重要原因。在2017年政府工作报告中,李克强总理明确提出解决企业杠杆率居高不下的难题是中国供给侧结构性改革重点任务“去杠杆”的重中之重。

在2008年国际金融危机之后,中国非金融类企业杠杆率迅速攀升,与此同时企业金融化问题也逐步进入人们的视线。随着中国经济迈入“三期叠加”的新常态,实体经济增速逐步下滑,而金融市场、房地产市场却呈现逆周期上扬态势,使得非金融企业投资实体经济的意愿低迷,转而配置包括投资性房地产在内的金融资产,企业金融化趋势明显。金融资产配置是否影响企业杠杆率?如果有,其作用机制是什么?配置短期金融资产与长期金融资产对企业杠杆率影响有何区别?这一系列问题的回答对于如何解决中国近年来出现的金融“脱实向虚”问题,积极稳妥地降低企业杠杆率,防范去杠杆过程中可能发生的重大风险具有重要意义。

从研究的脉络来看,一部分文獻着重研究企业为何配置金融资产。尽管现有研究表述各异,究其本质可将企业配置金融资产的动机分为预防性储蓄和追求利润最大化两方面。其中预防性储蓄是指企业提前将过剩资源转为金融资产,一旦市场环境发生变化或面临严苛的融资约束,再将所持有的金融资产转化为所需的其他资源。这一举措有助于企业降低高昂的调整成本,避免研发创新活动和实体投资发生中断[2-4]。金融资产配置的利润最大化动因是指企业将现有资源配置于金融市场、房地产市场等高收益的泛金融市场,旨在通过投资套利获取超过实业投资的利润。在当今虚拟经济高收益的背景下,合理配置金融资产无疑可以盘活企业现有资源从而获取短期超额收益[5-6]。

另一部分文献集中探讨企业配置金融资产带来的经济效应。在宏观层面上主要表现为经济金融化:由于金融资产投资与实体投资的收益存在利差,资金不断流入虚拟经济,导致资产价格泡沫、影子银行体系膨胀,实体经济有效投资不足,长此以往会带来居民收入差距持续增大,并诱发系统性金融风险[7-8]。在微观层面上主要表现为企业金融化:非金融类企业增加金融资产投资而减少生产性投资,并且以金融渠道获利作为企业重要利润来源。学术界针对企业配置金融资产微观领域经济效应的研究成果层出不穷,其中包括对于企业创新能力的破坏[9-10]、企业经营收益率的冲击[11]、企业主业发展的挤出[12-13]、企业全要素生产率的抑制[14]等。

毋庸置疑,以上文献对理解企业金融资产配置及其经济效应富有启迪意义和借鉴价值,但可以看到虽然在国际金融危机之后,国内外众多学者已经开始关注企业金融化问题,但是对于中国非金融类企业金融资产配置与企业杠杆率关系的研究依旧欠缺,只有个别学者从金融渠道获利、宏观经济环境因素等对此展开探索[6],相关研究亟待扩充。

基于以往研究,本文可能的边际贡献在于:第一,从理论上剖析了企业配置金融资产的双重动机,理顺了不同动机下企业金融资产配置影响企业杠杆率的机制,证实了企业配置金融资产在总体上出于预防性储蓄动机,能有效抑制企业杠杆率攀升,这一结论为科学全面认识金融资产配置的经济效应提供了经验证据。第二,与现有文献从整体上研究企业金融资产配置经济效应的视角不同,本文不仅从整体考察企业金融资产配置对企业杠杆率的影响,而且将金融资产依照流动性划分成短期和长期两大类,根据不同期限金融资产配置的动机不同提出理论假设并展开实证研究。第三,企业经营风险不仅体现了企业受到融资约束的程度,同时也是系统性风险在实体领域的微观表现形式。本文将金融资产配置与企业经营风险的交互项引入局部调整模型,研究企业经营风险对金融资产配置和企业杠杆率关系的调节作用。

二、理论分析与研究假设

(一)金融资产配置与企业杠杆率

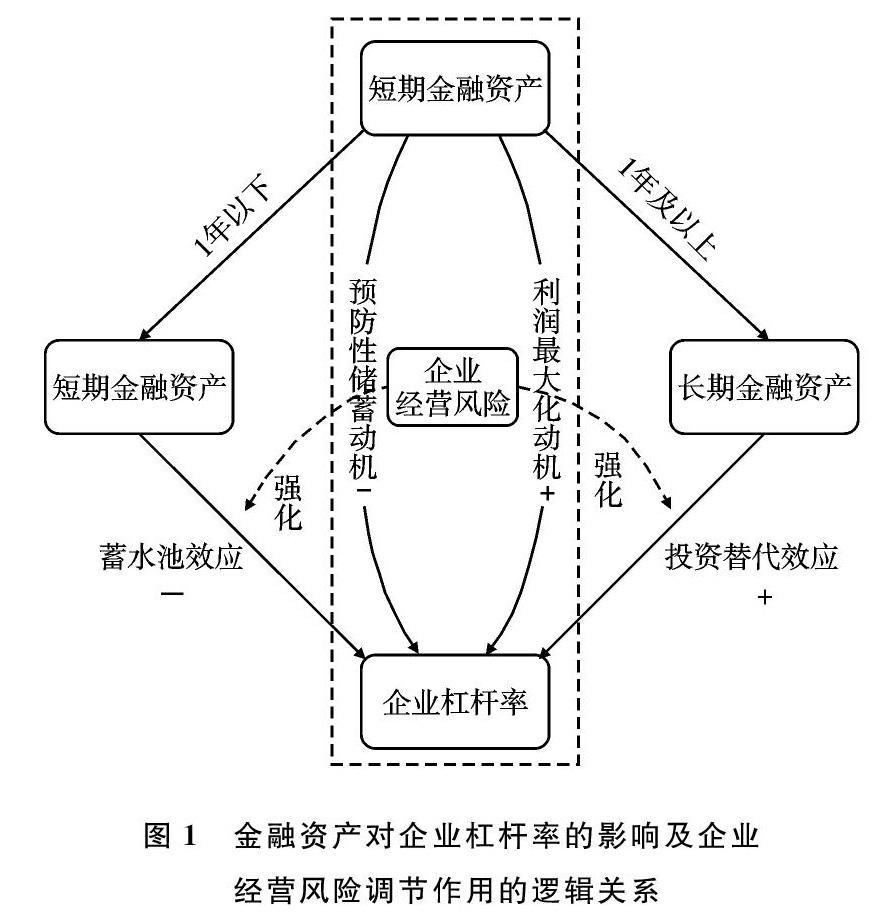

关于金融资产配置如何作用于企业杠杆率,学者们形成了两种截然相反的观点。一种观点认为企业持有金融资产的动机在于预防性储蓄,金融资产发挥着蓄水池的作用,缓解资金短缺,降低企业杠杆率。学术界对金融资产配置最早的探索源自对企业“现金持有”问题的研究,为此,Keynes[15]在《就业、利息与货币通论》一书中提出了“预防性储蓄理论”(Precautionary Saving Theory),指出企业持有现金是为了防备现金流不确定性对企业经营造成的不利影响,由此引申而来,非金融企业持有金融资产的目的是储备流动性。对于现代企业而言,日常生产、经营和扩张活动需要大量资金,传统的外源融资主要有权益性融资和债务性融资两种方式,其中权益性融资如上市、增发、配股等存在较高的准入限制且需要一系列烦琐的审批程序,因此债务性融资如银行贷款、发行债券等成为企业获取外源融资的主要手段。但由于外源融资普遍存在合约摩擦和信息不对称问题,融资成本不容忽视,此时考虑到金融资产流动性强的特征,配置金融资产成为企业另一种重要的融资方式。不难发现,作为企业应对资金短缺的两大缓冲器,债务融资和金融资产配置之间必然存在着替代关系,即企业持有金融资产的份额增加会引致企业债务融资规模减少,也直接导致杠杆率下降。由此可知,企业配置金融资产发挥着“蓄水池”效应(Reservoir Effect):企业在资金充裕时买入金融资产作为预防性储蓄,而在资金短缺时卖出金融资产以解燃眉之急,金融资产起到调节、稳定和平滑企业资金水平的作用,并形成了金融资产总额越大企业杠杆率越低的逻辑链条。

另一种观点认为企业持有金融资产的动机在于追求利润最大化。随着对于金融资产配置研究的深入,企业“金融化”现象引起了学者的关注。Orhangazi[16]通过实证研究发现企业“金融化”与实体投资存在着负向关系,并由此引出了投资替代理论(Investment Substitution Theory)。该理论认为,企业配置金融资产的动机是追求利润最大化。根据资源配置理论可知,作为投资选择的一种,金融资产投资的增加必会挤出企业原先的主业投资。在当前中国实体经济“冷”而虚拟经济“热”的经济金融化背景下,金融资产的投资收益率普遍高于实业投资,大量非金融企业在利益驱使下将资金投向金融资产。由于信息不对称和激励不相容,管理者对于企业资产配置具有很大的自由裁量权,而且由于现代企业的高管薪酬激励机制,高管薪酬与企业股票价格等直接挂钩,企业高管的逐薪动机促使其在决策时减少企业研发投入、固定资产投资等收效慢的实业投资,转向金融套利以获取企业短期利润和自身利益。并且企业对于管理者“重奖轻罚”的现象也在很大程度上刺激了管理者过度的金融投资行为。以上投资偏好的改变促使企业有更大动力进行银行信贷,推动了企业杠杆率的攀升[17]。另外,根据融资权衡理论,企业进行金融资产投资带来的高收益也使得其更易获得银行等金融机构的信贷支持,从而进一步提升企业杠杆率。鉴于此,本文提出以下竞争性假设:

H1a:企业配置金融资产的动机是预防性储蓄,金融资产总额越大企业杠杆率越低。

H1b:企业配置金融资产的动机是追求利润最大化,金融资产总额越大企业杠杆率越高。

(二)金融资产配置期限与企业杠杆率

鉴于金融资产范畴很广,并且企业进行不同期限金融资产配置的动机有所不同,在上述对于金融资产总额的理论分析基础之上,本文将金融资产划分为短期与长期两个部分,探究金融资产配置期限对企业杠杆率的影响。

根据企业资产负债表的排列顺序,货币现金与交易性金融资产属于短期金融资产,其中交易性金融资产又被称为现金等价物,二者持有期限短,比固定资产的流动性强,在面临财务困境时,企业能够通过出售这些短期金融资产及时地获取流动性,从而缓解企业的资金压力。持有短期金融资产占用企业主业投资资金的时间较短,发挥着“蓄水池”作用,弥补企业资金短缺[18]。企业持有现金、交易性金融资产等短期金融资产具有预防性储蓄的动机,在应对现金流不足、缓解外部融资约束方面起到重要作用[19]。因此,从企业配置短期金融资产的动机来看,支持预防性储蓄理论,即企业配置短期金融资产以“蓄水池”效应为主,降低企业杠杆率。与之相反,持有到期投资、金融衍生品、可供出售金融资产、长期股权投资、投资性房地产等属于长期金融资产,其持有期限长,变现能力弱,缺乏足够的流动性。作为非金融企业,配置这些长期金融资产更多是为了投资套利甚至投机,并且表现出对企业主业投资的“替代效应”,是一种“舍本逐末”的行为[20]。因此,企业配置长期金融资产的动机是为了利润最大化,支持投资替代理论,形成配置长期金融资产提高企业杠杆率通路。鉴于此,本文提出以下假设:

H2:企业配置短期金融资产以“蓄水池”效应为主,显著降低企业杠杆率。企业配置长期金融资产以“投资替代”效应为主,显著提高企业杠杆率。

(三)企业经营风险的调节作用

更进一步,企业经营风险可能影响金融资产配置与企业杠杆率之间的关系。一方面,由于企业同商业银行间普遍存在金融摩擦,经营风险较高的企业更易受到银行的融资约束[21]。经营风险越高的企业,因为利润的不确定性高并且破产的概率也更高,银行为之设定的抵押率越低,其面临的融资约束问题越严重,企业从商业银行等传统金融机构获得的信贷支持越少。在这种情况下,企业持有短期金融资产进行预防性储蓄的动机越强,因此经营风险高的企业会强化短期金融资产对企业杠杆率的“蓄水池”作用。另一方面,经营风险高的企业多是处于成长期的新兴企业,这些企业的公司治理结构与传统企业有较大区别,其投资决策更多地服从于资产流动性的需求,薪酬激励制度亦更加激进[22]。由于高经营风险企业的员工薪酬尤其是高管薪酬与企业股票短期价格的关系十分密切,企业管理者有更强的动机进行长期金融资产投资甚至投机,以期获取远超固定资产投资的超额利润[23-24]。实证研究也证实了金融渠道获利的增多确实显著地提高了高管薪酬[25]。因此,对于经营风险高的企业,追逐利润最大化的动机会愈加强烈,从而强化长期金融资产配置对企业杠杆率的提高作用。鉴于此,本文提出以下假设:

H3:企业经营风险在金融资产配置和企业杠杆率之间起调节作用。企业经营风险的提高导致短期金融资产配置对企业杠杆率的抑制作用被强化,长期金融资产配置对企业杠杆率的促进作用亦被强化。

基于上述理论分析,本文绘制金融资产总额、短期金融资产、长期金融资产对企业杠杆率的影响,以及企业经营风险调节作用的逻辑关系示意图,如图1所示。企业金融资产根据期限在1年以内或1年及以上分为短期金融资产与长期金融资产,其中企业配置短期金融资产是出于预防性储蓄动机并通过“蓄水池”效应抑制企业杠杆率攀升,而企业配置长期金融资产是出于利润最大化动机并通过“投资替代”效应促进企业杠杆率攀升,在这二者相反作用叠加下金融资产总额整体呈现出抑制企业杠杆率攀升的作用,并且企业经营风险在长期、短期金融资产配置与企业杠杆率的关系中均起到了强化调节作用。

(四)金融资产配置影响企业杠杆率的异质性

在考察金融资产配置对企业杠杆率的作用时,不可忽视企业产权所有制性质和企业规模的影响。首先,对于短期金融资产配置而言,国有企业和大型企业的经营风险低,企业面临的融资约束小,尤其是国有企业还更容易获得政府的资金支持和补贴。而民营企业和中小型企业面临的融资约束、融资成本高,不容易从金融机构获取充足贷款,为了防备经营活动以及研发投入中断带来高昂的调整成本,其持有短期金融资产进行预防性储蓄的动机显然强于国有企业,由此本文推断配置短期金融资产的“蓄水池”效应在民营企业和中小型企业中会更加显著。其次,就配置长期金融资产而言,国有企业和大型企业资金链充裕,有更多的闲置资金进行长期金融资产投资甚至投机。同时,诸如投资性房地产等长期金融资产其本身具备抵押价值,在抵押品效应下,持有大量此类长期金融资产的国有企业和大型企业可以从银行等金融机构取得更多贷款,进一步促进企业杠杆率的攀升。而对于民营企业和中小型企业,由于资金链较为紧张,进行长期金融资产投资的意愿相对较弱。由此,本文推断配置長期金融资产的替代效应在国有企业和大型企业中更加显著。综上所述,本文提出以下假设:

H4:短期金融资产对企业杠杆率的抑制作用在非国有企业中更加显著,长期金融资产对企业杠杆率的促进作用在国有企业中更加显著。

H5:短期金融资产对企业杠杆率的抑制作用在中小企业中更加显著,长期金融资产对企业杠杆率的促进作用在大型企业中更加显著。

需要指出的是,现阶段中国的国有企业不仅形成了较高的杠杆率,而且国有企业的资金并未完全直接流向实体经济投资,其很大一部分盈余资金用于购买影子银行中的金融资产进行空转,与之不同的是民营企业的资金绝大多数流向了实体经济投资[26]。由此可见,国有企业的高杠杆率不利于经济长远发展。

三、研究设计

首先,实证检验金融资产总额对企业杠杆率的总体影响,接着挖掘长期金融资产与短期金融资产对企业杠杆率分别有怎样的影响,以确定本文的主效应。其次,探索企业经营风险对于金融资产配置与企业杠杆率之间调节作用的影响方向和作用效果。最后,验证金融资产配置对企业杠杆率影响在不同产权所有制企业与不同规模企业中的异质性。

(一)模型设计

1.金融资产总额对企业杠杆率的影响

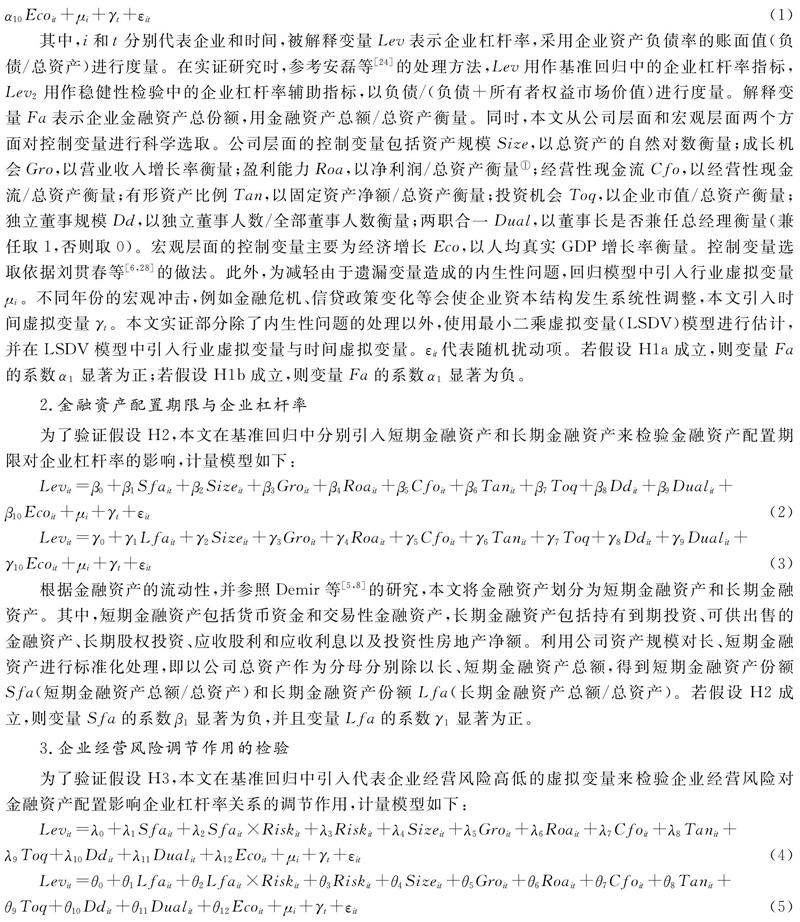

为了验证假设H1a和H1b,本文基于局部调整模型

采用局部调整模型作为企业杠杆率研究的基础是学术界的标准做法,其具体推导过程如有兴趣可向笔者索取,关于局部调整模型的有效性和合理性,可参见Flannery等[30]的研究。,参照姜付秀等[27]的做法建立如下基准回归模型:

其中,i和t分别代表企业和时间,被解释变量Lev表示企业杠杆率,采用企业资产负债率的账面值(负债/总资产)进行度量。在实证研究时,参考安磊等[24]的处理方法,Lev用作基准回归中的企业杠杆率指标,Lev2用作稳健性检验中的企业杠杆率辅助指标,以负债/(负债+所有者权益市场价值)进行度量。解释变量Fa表示企业金融资产总份额,用金融资产总额/总资产衡量。同时,本文从公司层面和宏观层面两个方面对控制变量进行科学选取。公司层面的控制变量包括资产规模Size,以总资产的自然对数衡量;成长机会Gro,以营业收入增长率衡量;盈利能力Roa,以净利润/总资产衡量

稳健起见,本文还计算了净资产收益率Roe,作为企业盈利能力的辅助指标重新对基准模型进行估计,回归结果中对应系数的符号与显著性均保持一致。;经营性现金流Cfo,以经营性现金流/总资产衡量;有形资产比例Tan,以固定资产净额/总资产衡量;投资机会Toq,以企业市值/总资产衡量;独立董事规模Dd,以独立董事人数/全部董事人数衡量;两职合一Dual,以董事长是否兼任总经理衡量(兼任取1,否则取0)。宏观层面的控制变量主要为经济增长Eco,以人均真实GDP增长率衡量。控制变量选取依据刘贯春等[6,28]的做法。此外,为减轻由于遗漏变量造成的内生性问题,回归模型中引入行业虚拟变量μi。不同年份的宏观冲击,例如金融危机、信贷政策变化等会使企业资本结构发生系统性调整,本文引入时间虚拟变量γt。本文实证部分除了内生性问题的处理以外,使用最小二乘虚拟变量(LSDV)模型进行估计,并在LSDV模型中引入行业虚拟变量与时间虚拟变量。εit代表随机扰动项。若假设H1a成立,则变量Fa的系数α1显著为正;若假设H1b成立,则变量Fa的系数α1显著为负。

2.金融资产配置期限与企业杠杆率

为了验证假设H2,本文在基准回归中分别引入短期金融资产和长期金融资产来检验金融资产配置期限对企业杠杆率的影响,计量模型如下:

根据金融资产的流动性,并参照Demir等[5,8]的研究,本文将金融资产划分为短期金融资产和长期金融资产。其中,短期金融资产包括货币资金和交易性金融资产,长期金融资产包括持有到期投资、可供出售的金融资产、长期股权投资、应收股利和应收利息以及投资性房地产净额。利用公司资产规模对长、短期金融资产进行标准化处理,即以公司总资产作为分母分别除以长、短期金融资产总额,得到短期金融资产份额Sfa(短期金融资产总额/总资产)和长期金融资产份额Lfa(长期金融资产总额/总资产)。若假设H2成立,则变量Sfa的系数β1显著为负,并且变量Lfa的系数γ1显著为正。

3.企业经营风险调节作用的检验

为了验证假设H3,本文在基准回归中引入代表企业经营风险高低的虚拟变量来检验企业经营风险对金融资产配置影响企业杠杆率关系的调节作用,计量模型如下:

式(4)(5)分别验证企业经营风险对短期和长期金融资产的调节作用。其中,Risk为以企业经营风险样本中位数设置的代表企业经营风险高低的虚拟变量,当其大于等于样本中位数时取1,否则取0。此处参照翟胜宝[29]的研究,采用企业收益率的波动性对企业经营风险Risk进行度量。具体而言,通过每家企业所在行业的Roa平均值对各企业进行调整,进而对调整后的Roa计算前后三年的滚动标准差

稳健起见,本文还计算了企业调整后Roa的5年滚动标准差(t-2到t+2年),作为企业经营风险的辅助指标重新对式(3)(4)进行估计,回归结果中对应系数的符号与显著性均保持一致。。若假设H3成立,则交乘项Sfait×Risk的系数λ2与变量Sfa的系数λ1均显著为负,交乘项Lfait×Risk的系数θ2与变量Lfa的系数θ1均显著为正。

4.金融资产配置影响企业杠杆率的异质性检验

本文通过分样本回归检验金融资产配置影响企业杠杆率的异质性,验证假设H4和H5。依照上市公司实际控制人的性质,将样本划分为国有企业与非国有企业两个子样本,分别对式(2)(3)进行估计,若假设H4成立,则β1在非国有企业中绝对值更大,γ1在国有企业中显著为负,在非国有企业中显著为正。相似地,以上市公司资产规模中位数为界,将研究样本划分为大企业与中小企业两个子样本,分别对式(2)(3)进行估计,若假设H5成立,则β1在中小企業中绝对值更大,γ1在大企业中显著为负,在中小企业中显著为正。

(二)样本选择与数据来源

由于2007年开始实行新的企业会计准则,为了保证变量统计口径的一致性,本文选用2007—2017年中国沪深两市A股上市公司年度数据作为研究样本。对公司层面的原始数据进行如下处理:

(1)根据证监会2012版行业分类,剔除属于金融行业和房地产行业的上市公司;

(2)剔除ST类上市公司;

(3)为了保证数据的连续性,剔除成立不满3年的上市公司;

(4)为了消除异常值的影响,对所有连续变量的两端进行1%的缩尾(Winsorize)处理。最终,本文得到3314家上市公司2007—2017年的非平衡面板数据,共计8437个观测值。样本中公司层面的数据来自国泰安(CSMAR)数据库,宏观层面的数据来自Wind数据库。各变量的描述性统计结果见表1。

四、检验结果分析

(一)金融资产配置与企业杠杆率

金融资产总份额、短期金融资产份额和长期金融资产份额对企业杠杆率影响的回归结果见表2。其中,第(1)(2)列的解释变量为金融资产总额,第(3)(4)列的解释变量为短期金融资产份额,第(5)(6)列的解释变量为长期金融资产份额。第(1)(3)(5)列控制了行业效应和年份效应,第(2)(4)(6)列未控制年份效应。

从表2第(1)(2)列不难看出,金融资产总额对企业杠杆率的影响显著为负,并在1%的水平下通过显著性检验。这一结果验证了本文假设H1a,即金融资产总额越大,企业杠杆率越低,整体上企业配置金融资产的动机是进行预防性储蓄。在控制变量层面,企业规模、成长机会、经济增长的回归系数在1%的水平下显著为正,企业盈利能力、有形资产比例、独立董事规模的回归系数在1%的水平下显著为负,经营性现金流、托宾Q、两职合一的回归系数不显著或者不稳定,这与于蔚等[28-31]的研究结果保持一致。由于控制变量的回归结果较为稳健,下文不再赘述。

(二)金融资产期限结构与企业杠杆率

从表2第(3)(4)列可以发现,短期金融资产份额对企业杠杆率的影响显著为负,且在1%的水平下显著。具体而言,短期金融资产份额每上升1个百分点,企业杠杆率约下降0.380个百分点。这验证了本文假设H2的前半部分,即企业配置短期金融资产能降低企业杠杆率。由表2第(5)(6)列可以看到,长期金融资产份额对企业杠杆率的影响显著为正,同样在1%的水平下显著,长期金融资产份额每上升1个百分点,企业杠杆率约上升0.147个百分点。这验证了本文假设H2的后半部分,即企业持有长期金融资产能够提高企业杠杆率。细查式(1)(2)中金融资产总额与短期金融资产变量回归系数的绝对值可以发现,在其余变量不变的情况下,二者系数符号同样是负号即起到降低企业杠杆率的作用,金融资产总额的系数绝对值小于短期金融资产份额,由此可以看出短期金融资产对于企业杠杆率的“蓄水池”效应更强。对此的合理解释是,企业金融资产总额包含了短期金融资产与长期金融资产两个部分,由表1变量描述性统计的均值可以发现,企业短期金融资产平均规模是长期金融资产的三倍多,说明企业金融资产总额中绝大多数是由短期金融资产构成的。而结合表2实证结果与理论假设可以看到,短期金融资产通过“蓄水池”效应对企业杠杆率起到抑制作用,长期金融资产通过“投资替代”效应对企业杠杆率起到促进作用,在这两种期限不同金融资产相反作用的叠加下,金融资产总额整体上呈现出抑制企业杠杆率攀升的“蓄水池”效应。

(三)企业经营风险对金融资产配置与企业杠杆率关系的调节作用

企业经营风险对金融资产配置与企业杠杆率关系的回归结果见表3。第(1)(2)列在基准模型的基础上引入了短期金融资产与企业经营风险的交乘项,第(3)(4)列在基准模型的基础上引入了长期金融资产与企业经营风险的交乘项。第(1)(3)列控制了行业效应和年份效应,第(2)(4)列未控制年份效应。

从表3第(1)(2)列可以发现,短期金融资产对企业杠杆率的影响在1%的水平下显著为负,与基准回归结果一致。短期金融资产与企业经营风险的交乘项的回归系数分别为-0.602和-0.583,在5%的水平下通过了显著性检验,说明企业经营风险对短期金融资产与企业杠杆率之间的负向关系起到了强化作用,即验证了假设H3的前半部分。从表3第(3)(4)列可以看出,长期金融资产对企业杠杆率的影响在1%的水平下显著为正,与基准回归结果保持一致。长期金融资产与企业经营风险的交乘项回归系数分别为0.178和0.173,在1%的水平下通过显著性检验,表明企业经营风险对长期金融资产与企业杠杆率之间的正向关系也起到了强化作用,即验证了假设H3的后半部分。同时,企业经营风险变量的回归系数始终在1%的水平下显著为正,也就是经营风险越高的企业其杠杆率也越高。这主要是因为经营风险越高的企业融资约束问题越严重,同时它们扩大再生产的动机越强,由于它们难以从银行获得足够的信贷支持,不得不转向影子银行融资,推高企业杠杆率,这一结论同彭俞超等[21]的研究结果一致。

(四)金融资产配置影响企业杠杆率的异质性回归结果

为了进一步检验金融资产配置对企业杠杆率的影响是否在不同产权所有制以及不同规模的企业间表现出明显的差异性,本文根据企业产权所有制和企业规模将原样本进行了细分,估计结果见表4。其中,第(1)(3)(5)(7)列的解释变量为短期金融资产份额,第(2)(4)(6)(8)列的解释变量为长期金融资产份额。回归均控制了行业效应与年份效应。

由表4的第(1)(4)列可以看出,金融资产配置对企业杠杆率的影响在不同产权所有制企业中表现出明显差异。首先,对于短期金融资产,回归结果在国有企业和非国有企业样本中均在1%的水平下显著为负,回归系数分别为-0.246和-0.407。经过费舍尔组合检验(Fishers Permutation Test),二者在1%的水平下具有显著性差异,说明短期金融资产对于企业杠杆率的抑制作用在非国有企业中更加显著,假设H4的前半部分得以验证。对于长期金融资产,回归结果在国有企业和非国有企业样本中均至少在5%的水平下显著为正,回归系数分别为0.268和0.128。经过费舍尔组合检验,二者在1%的水平下具有显著性差异,说明长期金融資产对于企业杠杆率的促进作用在国有企业中更加显著,即验证了H4的后半部分。

由表4的第(5)(8)列可以发现,金融资产配置对企业杠杆率的影响在不同规模企业的样本中同样具有明显差异。对于短期金融资产,回归结果在大企业和中小企业样本中均在1%的水平下显著为负,回归系数分别为-0.243和-0.460。费舍尔组合检验结果表明二者在1%的水平下具有显著性差异,即短期金融资产对于企业杠杆率的抑制作用在中小企业中更加显著,验证了假设H5的前半部分。对于长期金融资产,回归结果在大企业和中小企业样本中均至少在5%的水平下显著为正,系数分别为0.226和0.134。费舍尔组合检验结果表明,二者在1%的水平下具有显著性差异。这一结果证实了假设H5的后半部分,即长期金融资产对于企业杠杆率的促进作用在大型企业中更为显著。

(五)内生性问题的处理与稳健性检验

1.内生性问题的处理

限于数据的可得性,本文计量模型的设计可能遗漏同时影响金融资产配置和企业杠杆率的重要变量,例如企业社会资本、企业家才能等难以度量的因素。对于变量测量误差和遗漏变量所导致的内生性问题,本文选用解释变量的滞后一期、滞后两期作为工具变量,采取工具变量两阶段最小二乘法(IV-2SLS)进行稳健性检验,回归结果见表5第(1)(3)列。不难发现,采用了IV-2SLS后的回归结果中金融资产配置变量均在1%的水平下显著,系数符号也与前文保持一致。同时Hansen统计量、LM统计量和Wald检验结果表明回归不存在过度识别问题、不可识别问题和弱工具变量问题,本文主要结论稳健。

此外,为避免由于信息缺漏而造成的估计偏误,对于年报中金融资产各科目缺省或为零的企业,将该科目变量赋值为0。在样本遴选过程中,参考经典文献进行了多重样本剔除,这些都有可能引致样本的选择性偏误。本文采取Heckman两步法(Heckmans two-step procedure)进行估计,回归结果见表5第(4)(6)列。可以看出,采用了Heckman两步法回归后主要解释变量的显著性和符号与前文保持一致。以上两种检验结果表明本文计量模型受内生性问题的困扰不大,研究结论稳健。

2.稳健性检验

为确保研究结论的可靠性,本文从两个方面展开稳健性检验,结果见表6。其一,替换企业杠杆率代理变量。根据研究设计,选择企业杠杆率辅助指标Lev2进行回归,结果见第(1)(3)列,回归结果与表2保持一致,表明本文研究结论不受被解释变量指标选取的影响。其二,同时放入长期、短期金融资产份额。将短期金融资产份额与长期金融资产份额同时纳入基准回归,结果见第(4)列,估计结果并未发生实质性变化。综上所述,无论采取何种稳健性检验方法,本文结论均稳健可靠。

五、研究结论与启示

随着中国经济迈入“三期叠加”的新常态,实体经济增速逐步下滑,而金融市场、房地产市场却呈现逆周期上扬态势,使得非金融企业投资实体经济的意愿低迷,转而配置包括投资性房地产在内的金融资产。中央明确提出,解决企业杠杆率居高不下的难题是中国供给侧结构性改革重点任务“去杠杆”的重中之重。在此背景下,剖析金融资产配置如何作用于企业杠杆率,并重点分析企业经营风险的调节作用成为题中应有之义。

本文利用2007—2017年中国沪深两市A股非金融类上市公司的面板数据,检验了金融资产配置对企业杆率的影响,并进一步考察了企业经营风险对于二者关系的调节效应。本文得出以下主要结论:第一,整体上,企业配置金融资产的动机是进行预防性储蓄,金融资产配置总额对企业杠杆率起到抑制作用。第二,从金融资产配置期限角度进行划分,短期金融资产在企业融资活动中发挥着蓄水池功能,与企业杠杆率显著负相关,而长期金融资产刻画的金融化特征加剧了企业杠杆率上升。第三,较高的企业经营风险起到的调节作用使得短期金融资产与企业杠杆率的负向关系被显著强化,长期金融资产与企业杠杆率的正向关系也被显著强化。第四,分企業产权所有制的回归结果发现,短期金融资产对企业杠杆率的抑制作用在非国有企业中更加显著,长期金融资产对企业杠杆率的促进作用在国有企业中更加显著。分企业规模的回归结果显示,短期金融资产对企业杠杆率的抑制作用在中小企业中更加显著,长期金融资产对企业杠杆率的促进作用在大型企业中更为显著。

结合上述研究结论,本文提出如下政策启示:第一,合理把控企业配置金融资产的额度。总的来讲,企业配置金融资产是出于预防性储蓄动机并且金融资产总额发挥着“蓄水池”效应,具有平衡企业财务杠杆的效果,因此在抑制企业金融化时不能一概而论,以免影响企业正常的投融资行为。第二,优化金融资产配置结构。配置短期金融资产具有预防性储蓄的作用,可以适度持有,配置长期金融资产的逐利动机促进企业杠杆率攀升并且会挤出企业原先的主业投资,应谨慎持有。同时,监管方应密切追踪企业长期金融资产投资动向,加强对非金融企业的金融投机行为的监管。政府还应出台相应的鼓励性政策并为实体企业提供良好的外部环境,引导实体企业回归主营业务,并逐步缩小实业投资、创新投资与长期金融资产投资之间的收益率差距,从源头解决非金融企业“脱实向虚”问题。第三,合理配置金融资产、积极稳妥降低企业杠杆率还应充分考虑企业经营风险调节作用的影响。监管部门应尤其关注经营风险较高的企业配置长期金融资产,警惕由于企业经营风险强化作用带来的企业杠杆率快速攀升的不良后果。第四,降低企业杠杆率过程中还应结合企业产权异质性与规模异质性的特点。“国有和大型非金融类上市公司显著加杠杆是中国企业杠杆率居高不下的重要原因”[1],着力控制国有企业和大型企业配置长期金融资产是抑制中国企业杠杆率攀升的突破点。

参考文献:

[1] 钟宁桦, 刘志阔, 何嘉鑫, 等. 我国企业债务的结构性问题[J]. 经济研究, 2016(7): 102-117.

[2] Kim C S, Mauer D C, Sherman A E. The determinants of corporate liquidity: Theory and evidence[J]. Journal of Financial & Quantitative Analysis, 1998, 33(3): 335-359.

[3] Brown J R, Petersen B C. Cash holdings and R&D smoothing[J]. Journal of Corporate Finance, 2011, 17(3): 674-709.

[4] 胡奕明, 王雪婷, 张瑾. 金融资产配置动机: “蓄水池”或“替代”?——来自中国上市公司的证据[J]. 经济研究, 2017(1): 183-196.

[5] Demir F. Financial liberalization, private investment and portfolio choice: Financialization of real sectors in emerging markets[J]. Journal of Development Economics, 2009, 88(2): 314-324.

[6] 刘贯春, 张军, 刘媛媛. 金融资产配置、宏观经济环境与企业杠杆率[J]. 世界经济, 2018(1): 148-173.

[7] Epstein G A. Financialization and the world economy. Northampton[M]. MA: Edward Elgar, 2005.

[8] 张成思, 张步昙. 中国实业投资率下降之谜: 经济金融化视角[J]. 经济研究, 2016(12): 34-48.

[9] Gleadle P, Parris S, Shipman A, et al. Restructuring and innovation in pharmaceuticals and biotechs: The impact of financialisation[J]. Critical Perspectives on Accounting, 2014, 25(1): 67-77.

[10]王红建, 曹瑜强, 杨庆, 等. 实体企业金融化促进还是抑制了企业创新——基于中国制造业上市公司的经验研究[J]. 南开管理评论, 2017(1): 155-166.

[11]宋军, 陆旸. 非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J]. 金融研究, 2015(6): 111-127.

[12]张成思, 张步昙. 再论金融与实体经济: 经济金融化视角[J]. 经济学动态, 2015(6): 56-66.

[13]杜勇, 张欢, 陈建英. 金融化对实体企业未来主业发展的影响: 促进还是抑制[J]. 中国工业经济, 2017(12): 113-131.

[14]刘笃池, 贺玉平, 王曦. 企业金融化对实体企业生产效率的影响研究[J]. 上海经济研究, 2016(8): 74-83.

[15]Keynes J M. The general theory of interest, employment and money[M]. London: Macmillan, 1936.

[16]Orhangazi O. Financialization and capital accumulation in the non-financial corporate sector: A theoretical and empirical investigation on the US economy: 1973-2003[J]. Cambridge Journal of Economics, 2008, 32(6): 863-886.

[17]Palley I T. Financialization: What it is and why it matters?[J]. Social Science Electronic Publishing, 2007, 26(9): 9-15.

[18]许罡, 朱卫东. 金融化方式、市场竞争与研发投资挤占——来自非金融上市公司的经验证据[J]. 科学学研究, 2017(5): 72-82.

[19]杨筝, 刘放, 王红建. 企业交易性金融资产配置: 资金储备还是投机行为?[J]. 管理评论, 2017(2): 63-73.

[20]黄贤环, 吴秋生, 王瑶. 金融资产配置与企业财务风险: “未雨绸缪”还是“舍本逐末”[J]. 财经研究, 2018(12): 101-126.

[21]彭俞超, 黄志刚. 经济“脱实向虚”的成因与治理: 理解十九大金融体制改革[J]. 世界经济, 2018(9): 5-27.

[22]张成思, 张步昙. 中国实业投资率下降之谜: 经济金融化视角[J]. 经济研究, 2016(12): 34-48.

[23]Tosi H L, Werner S, Katz J P, et al. How much does performance matter? A meta-analysis of CEO pay studies[J]. Journal of Management, 2000, 26(2): 301-339.

[24]安磊, 沈悅, 余若涵. 高管激励与企业金融资产配置关系——基于薪酬激励和股权激励对比视角[J]. 山西财经大学学报, 2018(12): 30-44.

[25]Lin K H, Tomaskovic-Devey D. Financialization and US income inequality, 1970-2008[J]. Social Science Electronic Publishing, 2011, 11(3): 37-81.

[26]Wang H, Wang H, Wang L, et al. Shadow banking: Chinas dual-track interest rate liberalization[R]. SSRN Working Paper, 2016.

[27]姜付秀, 黄继承. 市场化进程与资本结构动态调整[J]. 管理世界, 2011(3): 124-166.

[28]于蔚, 金祥荣, 钱彦敏. 宏观冲击、融资约束与公司资本结构动态调整[J]. 世界经济, 2012(3): 24-47.

[29]翟胜宝, 张胜, 谢露. 银行关联与企业风险——基于我国上市公司的经验证据[J]. 管理世界, 2014(4): 53-59.

[30]Flannery M Rangan K. Partial adjustment toward target capital structures[J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[31]李彬, 雷洁琳, 张俊瑞. 资产负债表虚胀、资产出售与公司业绩变动[J]. 当代经济科学, 2017(5): 57-66.

[本刊相关文献链接]

[1] 王向楠, 边文龙. 专业化与企业风险——以寿险业为例[J]. 当代经济科学, 2018(2): 38-47.

[2] 赵胜民, 何玉洁. 货币政策的公司债券信用价差影响分析[J]. 当代经济科学, 2017(5): 39-47.

[3] 张前程, 龚刚. 货币政策与企业风险承担: 投资者情绪的中介效应[J]. 当代经济科学, 2016(3): 20-30.

[4] 章洪量, 封思贤. 金融脱媒对我国资本配置效率的影响分析[J]. 当代经济科学, 2015(1): 78-86.

[5] 周好文, 王蕾. 企业短期融资券研究的新视角——银行信用风险缓释绩效[J]. 当代经济科学, 2006(3): 117-118.