非现场内部审计结果运用研究

2019-10-21 07:26石永

现代审计与经济 2019年4期

石永

新形势下非现场审计

非现场审计是信息技术与审计业务相融合的产物,利用信息技术辅助手段提高了审计的效率、层次、维度,通过数据分析挖掘产生大量审计结果,形成连续监督与审计核查相结合的工作模式。其主要表现:一是非现场审计较传统审计项目增加了“非现场”分析和监测,随着审计资源全面的数字信息采集,实现对审计业务的全面分析和实时监测。二是数据的集中以及大数据技术的成熟发展,通过非现场审计数据的关联、融合等分析,挖掘出尽可能多的审计视角,丰富审计的结果。三是非现场审计根据互联网与传统行业的融合发展程度,表现为渗透型融合、互补型融合、重组型融合三个阶段,对审计的文化与思维的重组甚至再造都具有深远意义。非现场审计模式应用不断拓宽,表现为对业务信息的监测、跟踪、分析,强化审计深度和广度,持续对事前和事中的监控能力,输出非现场审计结果具有时效性。

审计结果运用框架

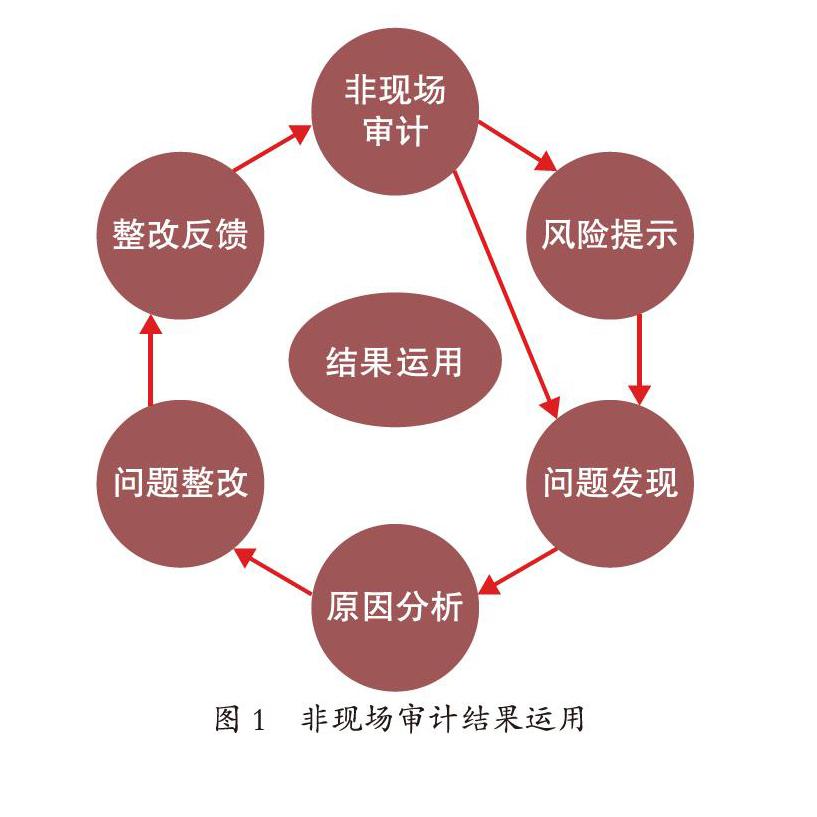

传统现场审计多依托项目,缺少必要的机动性,而非现场审计从开始到结束耗时较短、时效性更强,其主要开展形式可分为以下三种方式。一是傳统现场审计与非现场审计相结合,非现场审计辅助传统现场审计,尽可能将审计实现全覆盖,节约现场审计时间,利用非现场的数据分析,提供审计的问题及线索,现场审计进行核实与问题确认。二是以非现场审计为主,通过审计数据模型对审计资源的分析挖掘,发现手工审计无法发现的规律性、趋势性问题,由合规性审计发展为合规性与绩效性相结合的审计,随着大数据应用不断推进,非现场审计发现问题更具有普遍性,找出问题的根源。三是形成常态化重点领域的监测,利用对异常数据的敏感性实现早期预警,发挥好审计连续性和监控作用,针对事件的事后审计向事前事中审计转型。根据非现场审计的特点和呈现形式,审计结果运用按图1进行闭环管理。

(一)审计发现问题分类。非现场审计发现问题可分为两类,第一是可疑性问题,非现场审计发现的不确定性或者异常问题线索,利用同级监督或者下发一级审计部门进行确认核实,最终形成确定性结果。第二是确定性问题,信息化审计的不断发展,审计部门对业务的数据资源精准掌握、分析深入,发现问题不需要现场确认即可对问题进行定性,直接变为审计结果。非现场审计由于大数据融合应用的因素,审计发现问题的定性会涉及到不同的部门,审计发现问题由同级内部审计部门直接负责,监督业务部门相应问题整改,有利于责任划分明确。

(二)问题分析与整改。审计发现问题原因分析及建议的提出,首先调阅问题发生原始资料和数据深层次挖掘,梳理问题前因后果,与业务负责人沟通,确定人为因素成分,通过以上两层梳理找出问题发生深层次的原因。针对屡查屡犯的问题,既要研究问题的直接原因,也要进一步分析屡犯的原因,帮助业务部门从根源上防范业务风险,提升履职绩效。第二步审计问题定性归类,分清问题的轻重缓急,避免单位利益损失继续扩大,为下一环问题整改提供指导意见。确定问题责任人,即确定问题直接责任人和主要负责人,建立问题与责任人清单,防止问题进入整改阶段因人为因素,造成整改不力。第三步形成切实可行的建议,避免正确而无用的建议。审计问题原因分析既要从审计视角,又要树立服务意识,不断促进业务部门发展,加强内部控制,树立风险导向意识,提供客观的确认、建议和洞见,增加和保护组织价值。

审计问题的整改是提升审计质量,发挥审计价值最重要体现,审计问题的整改达到预期效果,需要内部审计部门的持续跟踪。内部审计人员完成审计项目,不意味着审计的结束,审计项目组应对审计问题持续跟踪完成问题整改,实现内部审计人员的使命,持续跟踪问题整改最终目为问题完成整改。审计人员关注最终整改结果时,防止整改结果为假整改、表面整改现象,不能达到实际整改效果,同样针对审计人员,要避免过度关注问题是否已经整改,而忽视历史遗留问题或者制度深层次原因,造成本级单位无法整改的情况。内部审计在条件允许的情况下,尽可能提高审计项目后续审计率,通过后续审计,关注问题整改是否彻底,类似问题有无再发生。

(三)问题整改反馈。被审计对象问题整改反馈的结果对非现场资源库的影响可以分为两大类,第一类依据制度修正问题,此类问题反馈进入非现场审计数据库,标记审计问题发生部门及发生次数,作为以后审计问题定性依据,加入风险事件库为内部控制提供参考。第二类修改工作方式避免问题出现,随着大数据分析技术应用日益完善,单位信息化程度的提高,针对问题频发的部门业务,业务部门更加注重改变以前的工作方式,利用大数据分析技术改变工作思路突出技防,此类问题整改反馈结果输入非现场审计数据库,内部审计人员需要重新修正以前的数据分析模型,调整业务风险点,建立新的审计方法模型。问题整改反馈结果运用不仅限于内部审计部门,还可以扩大应用范围,为其他监督部门提供线索,为促进单位治理和战略调整发挥作用。为使问题整改反馈结果运用发挥更大的作用,监督部门应组建大监督机制、形成成果共享机制,例如审计结果和整改情况作为人事部门考核、任免、奖惩干部和相关决策的重要依据,也可纪检部门提供风险关注领域以及问题线索,为巡视人员选择巡视部门或者单位的参考依据。

审计结果定性

国际内部审计专业实务框架新增内部审计的使命,以风险为基础,提供客观的确认、建议和洞见,增加和保护组织价值。非现场审计结果的定性为进一步启动整改工作、归入数据库和应对策略提供基础,审计发现问题的定性以及问题发现深入程度可用图2表示。

根据审计发现问题性质以及严重程度可以分为四类,依据问题严重程度从轻到重依次为风险提示、合规性问题、屡查屡犯性问题、违纪问题。

一是违纪问题,审计署关于内部审计的规定第二十一条规定单位对内部审计发现的重大违纪违法问题线索,应当按照管辖权限依法依规及时移送纪检监察机关、司法机关。内部审计人员关注纪检部门通报的案件,学习相关条例和制度,及时发现违纪违法问题类线索。

二是风险提示,内部审计从事后发现既定事实的问题,向事前事中审计转移,做好内部控制的防范,最大程度避免或者减少单位的利益损失,充分发挥内部审计协助单位完善治理,促进目标的实现。

三是合规性问题,如果风险提示引不起足够重视即加强防范措施,有可能发展成问题,甚至造成单位财政财务损失。而大多数刚发生的问题属于合规性问题,即没有遵守相关规章制度开展业务,合规性问题对本单位业务或者负责人的影响可控的,完成整改即可消除隐患。

四是屡查屡犯问题,审计的目的促进问题的整改,且避免以后不再发生,再次审计能够发现新的问题,避免发现屡查屡犯问题。内部审计人员发现重复性、反复的问题,应从标本兼治和人为因素两个方面进行分析,从根源上分析原因提出整改措施,引起负责人足够重视,促使问题彻底整改。

审计署关于内部审计工作的规定中第二条内部审计的职责增加评价和建议两项职能,内部审计的职能从财务经济审计,延伸到单位治理层面。非现场审计利用数据对业务部门开展绩效审计,对业务部门的工作内容、风险防范、业务流程提出评价和建议,关注绩效性问题,促进单位增质提效,完成高效履职。非现场内部审计促进对单位发展规划、战略决策、重大措施以及年度业务计划执行情况,经济管理和效益情况,内部控制及风险管理情况的审计,提出改进绩效建议,使内部审计更好履职单位第三道防线,更深层次为单位服务,提升自我价值。

(作者单位:中国人民银行乌鲁木齐中心支行)

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

中成药(2018年12期)2018-12-29

大经贸(2017年7期)2017-08-21

现代企业文化·理论版(2017年6期)2017-04-20

经营者(2016年23期)2017-03-11

中国卫生(2016年1期)2016-11-12

交通建设与管理(2015年15期)2015-03-20

中国检察官(2015年14期)2015-02-27

中国检察官(2015年12期)2015-02-27