论非金融企业债务融资工具信息披露的风险与防范

2019-10-20 04:39苑雪花

中国乡镇企业会计 2019年1期

苑雪花

摘要:本文以交易商协会发布实施的《银行间债券市场非金融企业债务融资工具信息披露规则》(以下简称《信息披露规则》)为基础,一方面对强监管下非金融企业债务融资工具信息披露的风险进行论述,另一方面对如何防范信息披露风险提出几点意见,以帮助非金融企业提升信息披露的质量。

关键词:信息披露规则;信息披露风险;非金融企业

引言

2008年4月,交易商协会对信息披露定义、原则、内容、工作范围、工作方法、工作要求和违规处理等方面进行了规定,确立了银行间债券市场非金融企业债务融资工具信息披露的制度和框架。

一、信息披露的内容及要求

非金融企业发行债务融资工具,向市场公开披露的信息有财务信息也有非财务信息,其中财务信息是以微观经济原理为基础,对历史经济活动和财务关系进行确认、计量和记录,具有较强的相关性,是决策信息中最为可靠的可以用货币单位表达的信息。非财务信息是指与企业生产经营活动有着直接或间接联系的但不在财务报表上反映的历史性或前瞻性信息,非财务信息的一部分满足可计量性,但不完全满足可相关性和可计量性。所有向公开市场披露的信息要参照《公司法》、《证券法》、《信息披露规则》等法律规范,真实、准确、完整、及时的对外披露。

二、各主体的责任

(一)非金融企业的责任

应当保证所披露的信息真实、准确、完整、及时,不存在虚假記载、误导性陈述或重大遗漏,并承担个别和连带法律责任。

(二)中介机构的责任

为债务融资工具发行、交易提供服务的承销机构、信用评级机构、会计师事务所、律师事务所等中介机构及其指派的经办人员,应对所出具的专业报告和专业意见负责。

(三)投资者的责任

应独立分析所披露的信息、判断债务融资工具的投资价值,自行承担投资风险。

三、信息披露的风险

(一)重大遗漏的风险

非金融企业应将主营业务停产停顿情况、专项资产抵质押事项、债务逾期事项、资产冻结、董监高变动等产生较大影响的信息及时对外披露,并保证披露内容的完整性,如果未披露或对披露的内容产生重大遗漏,有可能会造成罚款、行政处罚、市场禁入、补缴税款等重大风险。

(二)重大错报的风险

重大错报风险与财务报表整体存在广泛联系,此类风险通常与控制环境有关,如管理层缺乏诚信、治理层形同虚设等,但也可能与经济萧条、企业所在行业处于衰退期等其他因素有关,注册会计师应当在财务报表重大错报风险的评估过程中识别是与特定的某类交易、账户余额、列报和披露的认定相关,还是与财务报表整体广泛相关。如果是前者,则属于认定层次重大错报风险,如果是后者,则属于财务报表层次的重大错报风险。

(三)潜在的风险

透过非金融企业已披露的资产负债表、利润表和现金流量表,从增长性、盈利性、流动性可以测出非金融企业存在的风险,以新疆供销集团为例,透过新疆供销集团已披露的信息可以分析出新疆供销集团潜在的风险有:

1.应收账款不能及时、足额回收的风险

新疆供销集团近年来经营规模扩大,应收账款和应付账款等往来款项增多。2015年-2017年,应收账款分别为165,877.55万元、198,042.89万元、182,070.46万元,若回收时出现问题将会造成严重影响。

2.债务规模增加的风险

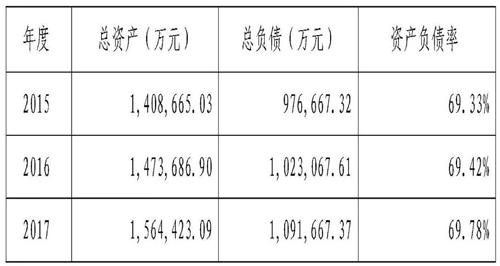

新疆供销集团2015年-2017年负债规模呈持续上涨的趋势,与其资产总额的变化趋势相同,新疆供销集团债务规模的增加对今后偿债能力及后续公司资本性支出等可能会造成不利影响。债务规模情况具体详见下表:

3.短期偿债压力较大的风险

新疆供销集团2015-2017年末,流动负债分别为739,789.42万元、766,388.25万元、858,505.69万元,流动负债占总负债的比例分别为75.75%、74.91%、78.64%,较高的流动负债占比将加大短期偿债压力,使得新疆供销集团面临债务集中到期的偿付风险。

4.利润率水平较低的风险

新疆供销集团2015-2017年度销售净利率分别为1.24%、0.94%、0.48%,净利率均不足3%,处于较低水平。该利润来源主要为农业生产资料销售收入,尽管新疆供销集团通过拓展新的利润增长点,向上游高端价值链延伸和进一步扩张下游营销网络等方式不断谋求盈利能力的提高,但受农资行业产能过剩、行业利润率普遍较低等因素影响,仍将面临利润率水平较低的风险。

5.营业外收入占比较高风险

2015-2017年末,新疆供销集团营业外收入分别为14,216.67万元、11,759.63万元、1,395.02万元。最近三年营业外收入减幅较大,其构成主要为政府补助,若未来政府补助减少,对新疆供销集团偿债能力会造成不利影响。

6.经营性现金流波动较大的风险

新疆供销集团2015-2017年末经营活动产生的现金流量净额分别为-48.22万元、-10,035.66万元、-18,637.33万元,波动较大。经营活动净现金流波动较大可能会影响偿债资金来源的稳定性,从而对新疆供销集团偿债能力造成不利影响。

7.未来资本支出较大带来的风险

新疆供销集团近年有多项投资处于实施状态,2017年末,在建工程62,467.76万元,较2016年同期减少20,923.53万元,减少25.09%。新疆供销集团规划未来将加强和完善配送中心、分公司的基础设施建设,直营店升级改造,建设保鲜库、冷藏库,搭建干鲜果品、土特产品、肉制品出疆销售平台,资本支出规模有可能进一步增加,新疆供销集团将积极拓宽融资渠道,通过新增利润、银行借款、资本市场融资等多种方式解决资金来源问题。但因新疆供销集团的融资能力取决于未来企业的财务状况、宏观经济环境、国家产业政策及资本市场变化状况等多方面因素,若新疆供销集团的融资需求不能被满足或融资成本大幅提高,将对发展战略的实现和经营业绩产生一定的不利影响。

四、信息披露风险防范的几点意见

(一)优化内部治理结构、完善信息披露制度

非金融企业在进行信息披露前应积极优化、完善企业的股权结构和治理结构,规范“三会”职能和议事程序。

(二)加强内部培训,提高信息披露风险防范意识

信息披露意识的提升需要建立在了解信息披露制度的基础上,非金融企业应充分重视对大股东、实际控制人、公司管理层、董事会秘书、财务会计人员和相关业务人员的培训,着重提高上述人员对信息披露规则的把握以及对信息披露责任和可能造成严重后果的认识。(三)明确让相关部门参与非财务信息的披露

非财务信息都由财务部门披露,必然会影响财务部门的工作效率。而非财务信息的可靠性至今未有一个有效的保障机制,把非财务信息纳入财务披露内容必然影响财务信息质量。明确讓相关部门参与非财务信息的披露和在信息披露中承担的工作职责,更有利于促进非金融企业财务信息披露质量的提升。

(四)加强与中介审计机构的沟通

充分发挥注册会计师的审计作用,为真实可靠的财务报告提供外在的保证,规范注册会计师“市场经济守门员”的作用。

(五)妥善处理与投资者、竞争对手和媒体的关系

新闻媒体关于非金融企业存在信息披露违法行为的报道,通常会引起广大投资者和监管机构的高度关注,导致相关事件持续发酵,进而成为非金融企业被立案调查和行政处罚的导火索。非金融企业应充分重视投资者的质询,合理解答投资者的疑问,妥善处理与竞争对手的关系,实时关注舆情,合理应对新闻媒体的相关报道,关注和防控可能引发证券监管机构调查和处罚的因素,避免陷入与投资者、交易所甚至监管机构对立或者被舆论审判的被动局面,及时采取措施,妥善处理。

(六)聘请擅长证券业务的律师,提供日常的法律帮助

信息披露问题既专业又复杂,非金融企业应聘请在证券合规领域经验丰富的专业律师提供日常的法律帮助,遇到拿不准的问题时,应听取专业律师的意见,防范信息披露违法行为的发生。

(七)聘请信息披露专业咨询机构,提供信息披露日常咨询服务

目前市场上已经涌现出如“信公咨询”“、价值在线”等信息披露专业咨询机构。非金融企业可以聘请信息披露专业咨询机构,就信息披露事项提供日常咨询服务。

总结

提高非金融企业信息披露的质量,必须将强制性披露与自愿性披露有效结合,加大违法违规行为监管惩处力度,从根本上提高信息披露的质量,实现在资本市场的均衡,才能进一步督促非金融企业规范运作,为资本市场有序健康发展输入更多高质量源头活水。