增值税转型改革真的促进经济增长吗

2019-10-20 13:37周艳

商情 2019年45期

【摘要】增值税改革在于以减税让利促进产业调整和引导经济发展,以湖南省为例,通过1994-2014年增值税、财政收入数据,引入2009年改革变量,协整分析表明二者之间存在长期稳定的均衡关系,在考虑残差项的误差修正模型中,当期财政收入波动受到当期增值税收入波动的影响,改革政策变量未能通过t检验,表明增值税转型改革政策对长期财政收入无影响,实证分析结论与现实经济数据表现较为吻合。

【关键词】增值税转型 财税收入 协整分析 误差修正模型

1993年《增值税暂行条例》与《实施细则》的颁布确定了增值税为我国第一大税种的主体地位,但在具体实施过程中,存在抵扣链条不完整、税负率相对较高等弊端,2004年起财政部、国家税务总局发文在东北老工业基地正式启动增值税改革试点,2008年11月,新修订的《中华人民共和国增值税暂行条例》,决定2009年1月1日起在全国范围内实施增值税转型改革。增值税改革作为积极财政政策的主要信号,是否能如预想起到调整作用,对投资、财政收入、地方经济发展的影响究竟如何,本文拟在国内研究基础上关注个案研究。

一、文献综述

关于增值税转型的效应分析,饶立新、陈荣秋(2005)过对我国东北地区增值税试点一周年的情况进行了综合分析,说明实际参与的企业数量和抵扣税额数远低于测算数,短期看转型导致地方财政收入减少。杨震、刘丽敏(2006)通过对我国上市公司采掘业、制造业、电煤水、批发零售业共计405家企业1999年、2002年数据进行增值税转型测算,提出增值税转型是由积极财政政策向稳健财政政策转变的信号,转型改变了固定资产投资的有机构成;安体富(2007)认为增值税转型在税率不变的条件下,由于缩小了税基会造成当年增值税收入减少并影响到财政收入,可以通过分年度按比例抵扣以及临时加开某种附加税来弥补对财政收入的影响。中国人民银行成都分行调查统计处课题组(2012)研究得到增值税在税收总收入中的份额每增加1%会促使经济规模上升,同时提高资本要素和劳动力要素产出,说明增值税的提高会对整体经济产生有利的影响。张新,安体富(2013)对我国2004-2012年以来的税收收入构成的描述分析,增值税转型及营改增扩围对财政收入的减收效应明显;哈青梅、张晓光(2014)的研究表明,增值税扩围对上海市财政收入的影响表现为2012-2013年总额在增长,增速在下降。

总体而言,国内相关研究普遍看法是:短期内消费型增值税允许企业购入固定资产抵扣进项税额,将导致当期增值税税基缩小,税率不变的情况下,导致增值税收入减少从而减少财政收入;从长期看,固定资产折旧减少,会使企业利润增加而增加财政收入。实证分析侧重短期效应分析,基本上證实了转型改革的减收效应;但改革长期效应研究相对较少,本文引入时间虚拟变量,建立非线性函数对湖南省财政收入、增值税收入进行长短期综合实证分析。

二、研究设计

(一)湖南现状分析

从表1看,1994年—2015年湖南财政收入和增值税收入总额逐年递增并无减少的迹象,从占比看,2009年增值税转型改革之前比重基本维持在20%以上;2009年下降到17%,在2016年营改增之前增值税比重逐年下降,基本都在14%徘徊。

从表2看,2009年后,财政收入和增值税二者增速呈现双下降,增值税增速均慢于财政收入增速,2014年略有改善,2015年跌入谷底。

初步统计描述显示,增值税转型改革以来湖南省数据呈现出短期减收,长期看增值税转型改革与财政收入二者关系并不确定。

(二)定量分析

本文选取3个指标考察增值税转型对经济增长的影响进行相关研究:

被解释变量FI:地方财政收入,该指标不包括土地出让金(卖地收入),比GDP更代表了经济活力,本文以FI作为地方经济增长指标。

解释变量ZZS: 地方财政国内增值税

虚拟变量D1,本文以2009年为哑变量,源于在增值税方面最大改革2009年在全国实施,2007湖南仅部分行业参与改革;其二,基于样本量仅为21,不足30,略为偏小,选取更多改革时点并不现实。

D=1 2009年1月1日以后0 2009年1月1日之前

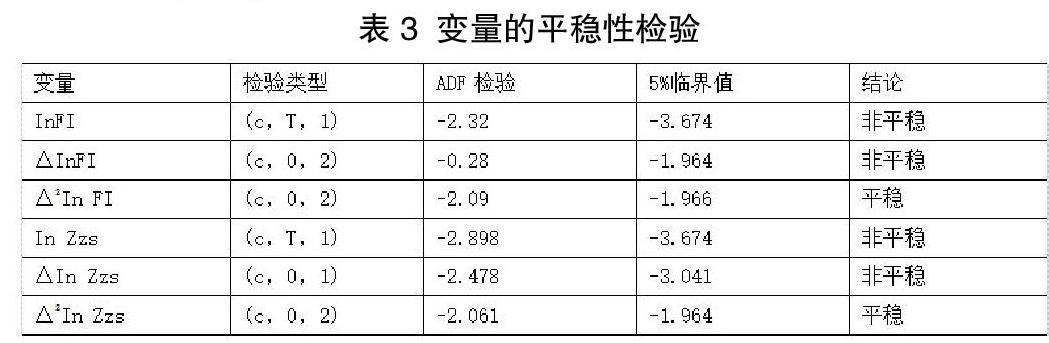

(1)平稳性检验。

从表1的结果可以看出,△InFI和△In ZZS两个经济指标具有单位根,是非平稳的。经过二阶差分后,2个变量的ADF检验值在5%的显著性水平下均小于临界值,拒绝存在单位根假设,是平稳的,2个变量都是一阶单整序列,说明一阶差分△InFI和△In ZZS之间的线性组合有可能存在协整关系,可以进行协整检验。

(2)协整关系检验。

经济增长与增值税之间是否存在协整关系,本文采取Engle和Granger提出的E-G两步法,分两步,首先通过对经过单方根检验的1阶数列InFI和InZZS进行建立协整回归方程如下:

LnFI=1.323+1.057LnZZS+0.3029D 公式 (1)

31.89585. 2013

R2=0.995 F=1832.547 DW=1.486

从回归结果可以得出,t值和F值均较大,通过显著性检验,拟合优度也接近于1,说明增值税与经济增长存在长期的线性关系,表现为二者正相关,这和理论保持了一致。

第二步,对公式1的残差进行单位根检验,并对residual进行单位根检验,结果如表2。

从表2可以得出,在5%的显著性水平下,-3.5865<-1.9591,拒绝原假设,表明1阶残差序列是平稳序列,上述结果表明:1994-2014年增值税与经济增长之间存在协整关系。

(3)误差修正ECM模型。

虽然InFI和InZZS之间存在长期的均衡关系,但在短期内也会出现失衡。当出现失衡时系统会自动进行调整使其重新回到均衡状态,这种调整机制是用误差修正模型来描述的,以稳定的时间序列et作为误差修正项,可建立误差修正模型:

DLnFIt=0.9463DZZSt+0.03919D-0.6348Et

6.785 0.9949 -2.65

从误差修正模型中可看出, DInFIt的短期波动由以下部分构成:一部分是增值税当期波动的影响表现为正相关,系数为0.9463接近1且通过了t检验,会导致当期财政收入的同步变化;另一部分是误差修正项的影响,误差修正系数为-0.6348,通过了t检验,表明如果上一期的财政收入增长偏离长期均衡值,那么本期将作出调整,调整的幅度为上一期偏离程度的63.48%,且这种调整机制是反向调整,将非均衡状态拉回均衡状态;最后则是虚拟变量的影响,未能通过t检验,说明增值税改革虚拟变量对长期财政收入并未存在显著影响。

综述,ECM模型和统计描述分析取得了一致的结论:增值税转型改革短期对财政收入减收影响显著,长期效应则不确定。地方财政收入是衡量地方经济增长和政府财力的重要指标,近10年的转型改革在一定程度上优化了税收结构,完善了抵扣链,但并未实现增值税转型改革的初衷,并未对经济有长期积极影响。

三、政策建议

湖南省第二产业值缓步下降,第三产业值逐步上升,经济增长模式必须改变原有的依赖要素投入的模式,从GDP着手,辨识各行业征税产值、免税产值、无税产值,通过细化,就能够更有针对性的提出产业调整战略。

其次,从全社会固定资产投资情况看,2004年-2016年,同比增速如表5所示,2009-2012年跟随拉动内需政策,湖南省实现了一小波工业投资高峰,如何以工业投资拉动经济增长,关注点仍然在发展什么工业行业上。

继续发挥我省在专用设备制造业、非金属矿物制品业上的传统优势,提高产能和效率,提升创新才是经济和财税增长的最终源泉。

参考文献:

[1]饶立新,陈荣秋.中国增值税转型试点一周年情况分析[J].当代财经,2005,(10).

[2] 程瑶、陆新葵.增值税转型对经济结构影响的实证分析[J].中央财经大学学报,2006(9).

[3] 杨震、刘丽敏.增值税转型对上市公司影响的实证研究[J].税务研究,2006(5).

[4] 安体富.增值税改革事不宜迟[J].瞭望,2007,(33).

[5] 中国人民银行成都分行调查统计处课题组,我国结构性减税及其经济效应研究[J].金融發展评论,2012,(10).

[6] 张新、安体富.“营改增”减收效应分析[J].税务研究,2013,(10).

[7] 哈青梅、张晓光.营业税改增值税对地方财政收入的影响:以上海市为例[J].财政税收,2014,(10).

基金项目:项目来源:2015湖南省情与决策咨询课题(编号:2015BZZ095)“税收结构对经济增长、要素利用效率的影响”。

作者简介:周艳(1975-),女,汉,长沙民政职业技术学院会计系副教授,系主任,研究生,研究方向:会计与职业教育。

猜你喜欢

旅游世界·旅游发展研究(2016年6期)2017-01-17

经济研究导刊(2016年28期)2016-12-14

商(2016年32期)2016-11-24

中国市场(2016年38期)2016-11-15

人民论坛(2016年8期)2016-04-11