政府补贴、税收优惠与企业技术创新

——基于溢出视角的分析

2019-10-18 06:04涂文懋刘树林

武汉理工大学学报(社会科学版) 2019年5期

涂文懋, 刘树林

(1.武汉理工大学 科学技术发展院,湖北 武汉 430070;2.武汉理工大学 经济学院,湖北 武汉 430070)

一、 引 言

随着《国家中长期科学和技术发展规划纲要(2006-2020年)》的颁布,以企业为主体、市场为导向、产学研相结合的技术创新体系建设取得积极进展,同年出台的《关于企业技术创新有关企业所得税优惠政策的通知》(财税[2006]88号)进一步扩大了政策的覆盖、受益面积,2008年实行新版《企业所得税法》吸收了研发创新激励政策在前两阶段的实施经验,降低了基准税率、统一了内外资企业的税务处理办法,随着一系列政策措施的颁布,企业技术创新支持政策体系逐步完善。根据相关数据显示,2008年以来,在一系列政策措施的积极推动下,A股市场上市公司政府补贴占公司营收和净利润的比重持续攀升,2001-2010年间中国沪深两市50%以上企业得到政府补贴,补贴总额从2001年的37亿快速增长到2015年的330亿元,年均增长率达24.32%[1]。

但学术界关于政府创新支持对技术创新的影响效果尚未形成一致观点,政策的激励作用随着国家、行业、时期不同而产生不同结果。在国家宏观层面,政策的不断变化过程中很有可能伴随着许多潜在的影响创新的因素,同时,在企业微观层面,创新政策的激励作用也常常由于反向因果关系导致企业进行内生选择而受到限制。如为了获得更高的税收优惠,不少企业可能将现有的生产活动转变为R&D活动。因此,仅仅依据企业直接的创新产出,难以真实反映国家创新支持政策的影响效果。尽管技术溢出的存在为政府干预提供了理论依据,但已有文献大多倾向于从技术溢出主体检验和评估政策效果,并未真正从企业间的技术溢出衡量政策效果,低估了政府创新支持政策带来的社会效益。针对上述问题,需要综合分析创新支持政策的激励效应,对创新政策的评估和检验既需要考虑显性创新产出量,也不能忽视隐性的技术溢出的作用。

与既有文献相比,本研究拟从以下方面进行拓展和创新:第一,根据企业间技术溢出效应,分析政府补贴和税收优惠引导的技术溢出对企业技术创新的影响。第二,拓展研究视角,对创新补贴政策的评估和检验综合考虑显性创新产出量和隐性的技术溢出量的变化。第三,分析现有创新支持政策对不同所有制企业产生的影响效果差异,根据研究结果,提出有针对性的政策建议。最后,在梳理现有企业技术创新的政府支持政策基础上,依据企业技术创新溢出效率,明确政府创新补贴的范围和幅度,提出全面系统的企业技术创新的政府支持政策。

二、 相关研究文献综述

创新支持政策的研究是一项系统而复杂的工程,政府通过颁布一系列政策,为企业技术创新提供良好的制度环境和资源支持,促进企业开展技术创新活动。本研究侧重分析现阶段政府补贴和税收优惠政策对企业技术溢出的影响,目前已有文献关于政府创新支持政策,企业技术创新和技术溢出的研究主要集中在以下三个方面:

(一) 创新支持政策对企业技术创新的激励作用研究

该领域文章大多从两个方面考察政府创新支持政策,一是环境支持,刘思明等利用省际大中型工业企业面板数据,以企业专利产出衡量企业创新能力,进而分析知识产权保护政策对企业创新能力的影响[2];杨飞以企业专利申请量衡量技术创新水平,进而分析制度质量对制造业技术创新有显著影响作用[3];张杰等从企业R&D投入视角分析地方政府对要素市场的管制对企业自主创新的影响[4];二是财政支持,如政府税收补贴政策对企业技术创新的激励作用,毛其淋等以新产品销售额占企业总销售额的比重来衡量企业创新密集度,进而评估政府补贴对企业新产品创新的微观效应[5];戴晨从企业R&D活动视角,分析比较税收优惠政策和政府补贴政策对企业R&D活动的激励效果[6]。这些文献从不同角度为政府创新支持政策与企业技术创新之间的互动关系作了深入分析,提供了富有启发意义的经验证据和实证研究基础。但现有文献大多侧重于显性的创新产出指标,鲜有从隐性的技术溢出角度对政策绩效进行评估,本研究基于政府财政支持政策,通过直接补贴和税收减免两项政策,捕捉技术溢出效应下政府支持政策对企业技术创新的激励作用。

(二) 技术溢出与政府创新支持政策研究

近年来,不少研究开始考虑技术溢出效应下,政府创新支持政策对企业技术创新的影响。宏观层面,吴福象等依据不同行业特点概念性判断技术溢出水平的行业差异,通过建立理论分析模型,认为对技术溢出水平高的产业进行补贴其福利提升的效果要明显地高于对技术溢出水平低的产业进行补贴[7]。微观层面,许春等从认知层面判断企业间不同合作模式下的技术溢出水平,认为政府根据技术溢出因素制定相应的研发补贴政策可以有效地激励企业增加研发投入[8];王玮等基于企业间的合作关系,构建博弈模型,从认知层面考虑横向技术溢出效应以及供应链伙伴之间的创新“双重边际效应”下供应商与政府研发补贴策略[9]。上述文献关于技术溢出与政府补贴之间的研究为本文提供了一定的理论和实践基础,但是已有文献有关技术溢出与政府补贴的研究大多基于理论和认知层面探讨,少有文章量化分析政府创新支持政策对企业间技术溢出的影响效果。这为本文深入分析这些问题留下了研究空间。

(三) 技术溢出测度方法研究

尽管Kuznets指出分析技术溢出效应的难点在于难以定量化[10]。但是许多学者还是通过构建各种数理模型证明技术创新溢出是有迹可循的。Griliches提出知识生产函数的概念,用于度量研究开发和知识溢出对生产率增长的影响[11]。随后,Jaffe在其基础上进行改进,得到了Griliches-Jaffe知识生产函数模型,扩展的知识生产函数应由改进的两个投入要素的C-D函数构成。此模型被后来的学者广为应用至今[12]。

实证方面,由于微观层面计量的困难,测算的溢出效应的研究主要集中在国家、行业之间的溢出效应,刘和东收集了产学研合作、FD及创新相关数据,运用超越知识生产函数的动态面板计量模型,考察了1998-2008年中国大陆30个省级区域创新的技术溢出效应[13];朱平芳等根据中国工业行业的特征,从垂直溢出效应和水平溢出效应两个维度研究了本土工业行业间研发资本要素对研发产出的溢出效应,把垂直溢出效应分为前向溢出和后向溢出,利用投入产出矩阵中感应度系数和影响力系数的内在涵义构造空间权重矩阵,借助空间计量经济学方法,利用中国2003—2011年间33个工业行业的时空数据,寻找行业间两个维度的研发资本要素对研发产出溢出效应的特点[14]。基于此,本文借鉴Jaffe的技术溢出模型基本理论,基于创新溢出效应的性质,根据企业创新技术(技术链、价值链等)的关联和网络特性,构建企业技术创新经济联系的权重矩阵,测度企业技术创新溢出效率值,并从企业技术溢出视角对政府创新支持进行测量和评价。为政府创新激励政策的调整和企业技术创新战略布局提供理论指导。

三、 研究设计

(一) 基线模型

本研究基于渐进创新理论基本框架,从横向的企业间R&D溢出和纵向的企业内技术积累两方面分析,构建政府直接补贴政策和税收减免政策对企业技术溢出影响的实证模型,以检验和评估政府创新支持政策对企业技术溢出的作用效果。

(1)

为进一步分析政策对企业技术创新的影响,对式(1)进行拓展,得到式(2):

(2)

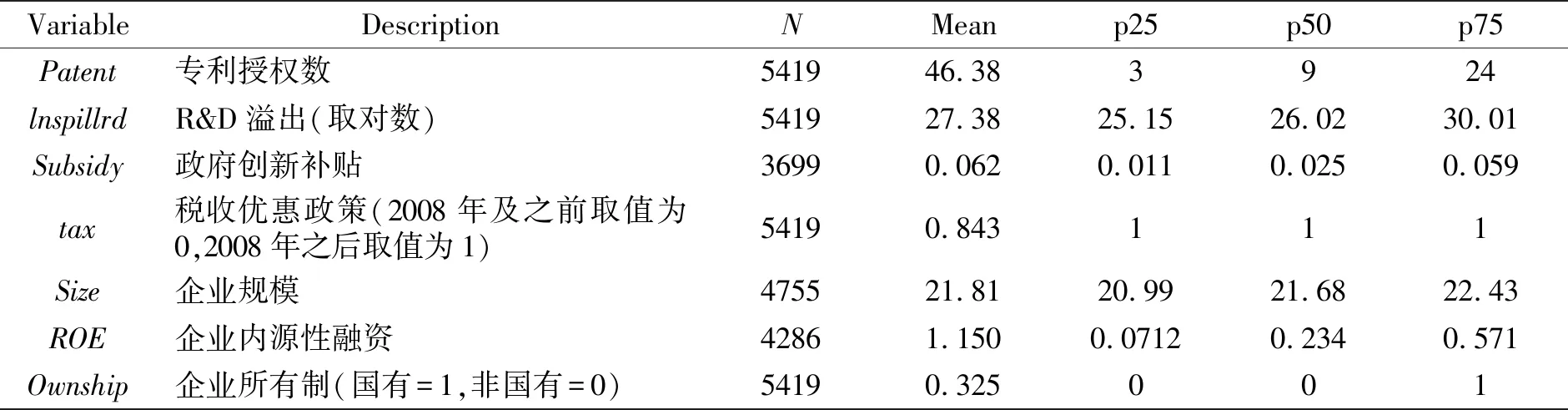

1.解释变量。本文解释变量为两项政府创新支持政策:一是政府创新补贴(Subsidy)。自2000年开始,我国政府开始针对高技术产业,实施创新补贴。本研究采用企业财务报表上营业外收入—政府补助费用作为主要解释变量。按照企业各年度固定资产净值权重的逐年扣除法,进行去规模化处理。计算方法为企业当年获得创新补贴费用/企业当年固定资产净值。二是税收优惠政策变量(Tax)。2008年开始实施新企业所得税法,企业的基本所得税税率由33%下降到25%,并且符合条件的高新技术企业享受15%的所得税税率,比25%的所得税税率降低了40%,在研发费用加计扣除方面也给予了一定优惠政策。本文设定税收优惠规定该变量在2008年及2008年之前取值为0,在2008年之后取值为1。

2.控制变量:企业利润率(ROE)。企业利润率是企业内源融资,进行创新投入的重要渠道。计算方法为企业当年净利润/企业当年固定资产净值;企业规模(Size)。采用企业当年总资产的对数值,控制企业自身规模特征对创新活动的影响;企业性质(Ownship)。按照所有权性质,国有企业设置为1,非国有企业设置为0。

(二) 样本选择与数据来源

本文所用样本的时间区间为2007-2016年,以制造业上市企业为初选样本,按照企业主营业务范围,挑选符合高技术产业分类目录的企业作为主要研究样本;剔除按照证监会发布的《上市公司行业分类指引》中目标企业属于金融类的样本;剔除数据缺失样本;实际收集样本指标数据跨度为2007-2016年。经过上述筛选过程,最终获得674个符合研究要求的企业样本,构造2007-2016年非平衡面板数据。

面板数据主要来源于国泰安数据库、WIND数据库、佰腾网和中国专利局数据库,其中上市公司财务数据主要来源于国泰安数据库,WIND数据库,并根据企业年报进行填补;专利数据主要来源于佰腾网和中国专利局,利用Python数据挖掘方式从佰腾网和中国专利局数据库收集到样本高技术上市企业2007-2016年全部授权专利类别号和各类别专利总数。

本文解释变量最终设定如表1。

表1 变量设计与描述性统计

四、 研究结果

(一) 政府创新支持政策对技术溢出的影响效应

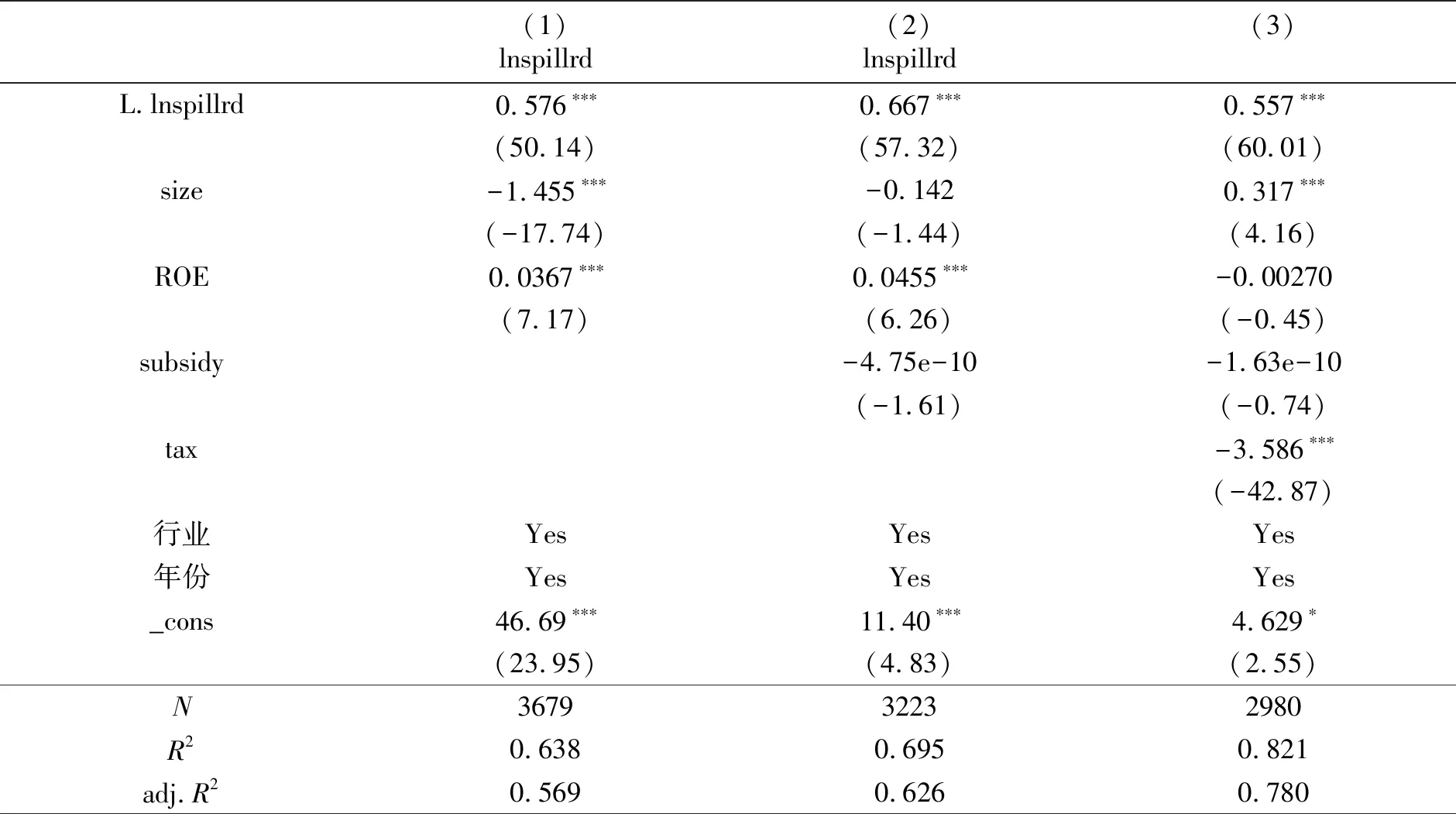

表2是政府创新支持政策对企业技术溢出影响的实证检验结果。模型(1)、模型(2)和模型(3)均采用FGLS双向固定效应模型。控制变量为年份和行业类别。模型(1)中均为控制变量,模型(2)中加入了政府补贴变量。模型(3)中加入了税收优惠政策变量。

表2 政府创新支持政策对技术溢出的影响效应

注:t:statistics in parentheses;*p<0.05,**p<0.01,***p<0.001。

根据模型(2)可以看出,主要解释变量企业创新补贴变量Subsidy并未表现出显著性,表明中国情境下政府针对创新企业的政策补贴并未造成显著的引导作用,一方面,由于政府直接补贴在企业开展研发活动之前就已经固定,事前补贴的形式无法与创新过程产生实质联系,从而很难对R&D溢出过程产生激励,另一方面,对于研发投入较大的高技术企业而言政府创新补贴所占比重相对较小,并不能产生实质影响,且频繁的财政补贴甚至会对企业的研发热情产生抑制作用。在模型(3)中税收优惠政策变量Tax显著为负,这表明现阶段,中国税收优惠政策对企业技术溢出并没有显著正向作用影响,且模型(2)和模型(3)中创新补贴政策系数均为负,进一步说明,当前中国政府并没有针对企业技术溢出制定创新支持政策,即创新支持政策的制定并没有考虑到企业技术溢出。控制变量中,技术溢出滞后项L.lnspillrd在三个模型中均显著正相关,即技术溢出具有时间纵向溢出特征,符合渐近创新基本规律;企业利润率ROE在模型(1)和模型(2)均显著正相关,但在模型(3)并未表现显著性且系数为负,张杰等认为内源融资是企业创新所需资金的主要来源,即内源融资约束的降低可以促进企业创新[15]。尽管政府直接补贴可以通过缓解企业内源融资约束间接地对企业创新产生影响,但由于我国当前创新支持政策并未针对企业技术溢出进行规划,外生的政策支持难以转变成企业技术创新的内生动力推动技术溢出,甚至对企业技术创新产生负向作用。企业绩效TFP在模型(3)中显著为正,表明政府创新支持对企业绩效具有正向作用。

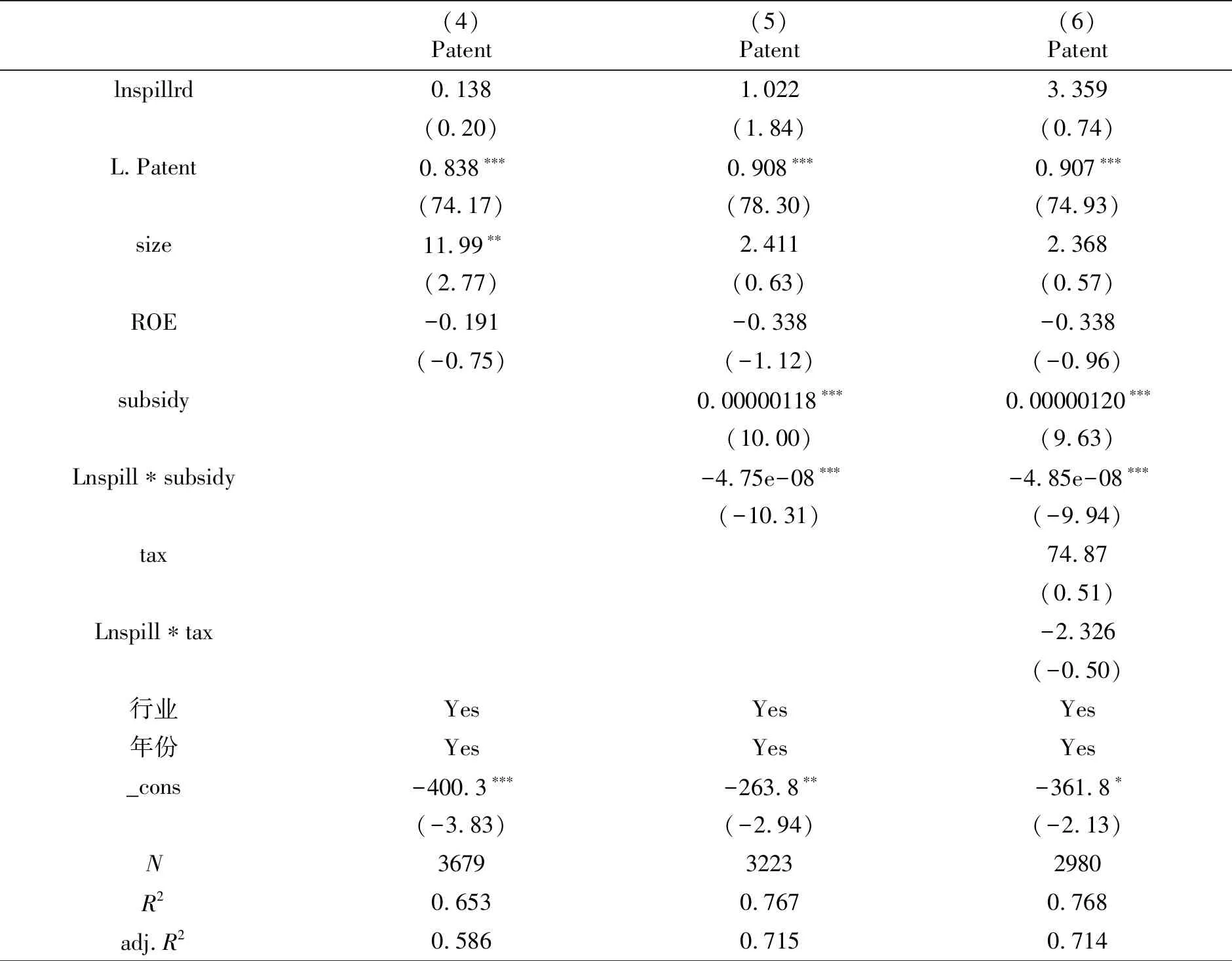

表3是政府创新支持政策对企业创新产出(专利)的实证检验结果。模型(1)、模型(2)和模型(3)均采用FGLS双向固定效应模型。控制变量为年份和行业类别。模型(1)加入技术溢出变量,模型(2)中加入了政府补贴变量及其与技术溢出的交互项。模型(3)中加入了税收优惠政策变量及其与技术溢出的交互项。

技术溢出变量lnspillrd在三个模型中均未表现出显著性,表明当前中国高技术上市企业的技术溢出尚未转为企业内生创新动力推动技术创新水平。根据模型(2)和模型(3)可以看出,主要解释变量企业创新补贴变量Subsidy均对企业专利产出具有显著正相关,表明中国情境下政府针对创新企业的创新补贴对企业专利产出具有积极的引导作用。但是,政策补贴与技术溢出的交互项Lnspill*subsidy显著为负,表明尽管当前政府直接补贴政策对企业专利产出有一定的针对性,但尚未引导技术溢出对企业技术创新产生积极作用。在模型(3)中税收优惠政策变量Tax及其与技术溢出的交互项并未表现出显著性,这表明当前中国税收优惠政策对专利产出的针对性不强,且模型(2)和模型(3)中创新补贴政策系数均为负,进一步说明当前中国政府尚未针对企业技术溢出制定创新支持政策,即创新支持政策的制定并没有考虑到企业技术溢出。控制变量中,专利滞后项L.Patent在三个模型中均显著正相关,即技术溢出具有时间纵向溢出特征,符合渐近创新基本规律;企业绩效TFP在模型(3)中显著为正,表明政策支持对企业绩效具有显著推动作用。

表3 创新支持政策对专利产出的影响

注:tstatistics in parentheses;*p<0.05,**p<0.01,***p<0.001。

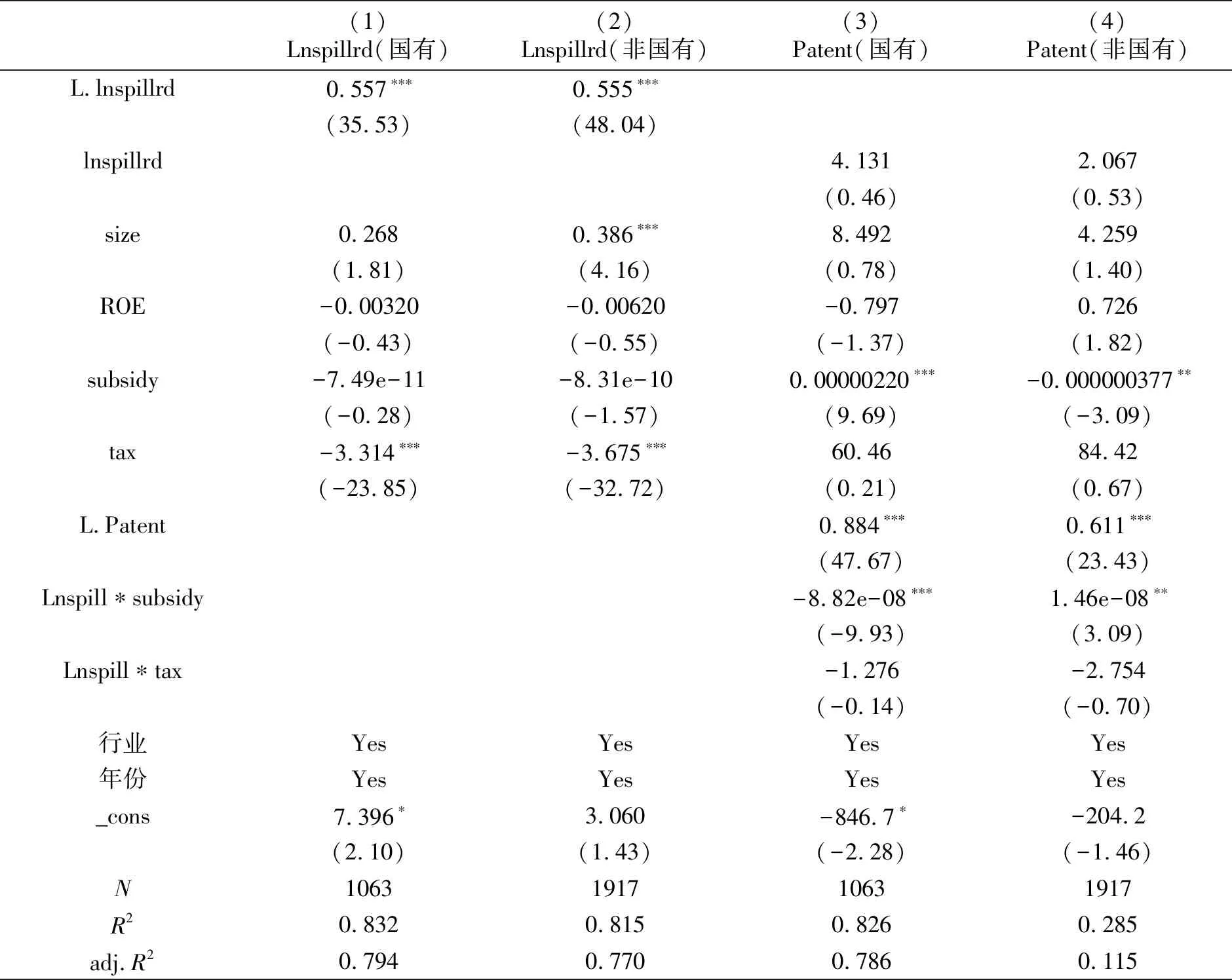

表4是不同所有制下政府创新支持政策对企业技术溢出和创新产出(专利)的实证检验结果。模型(1)、模型(2)分别表示国有和非国有企业技术溢出受政府创新支持政策的影响;模型(3)和模型(4)分别表示国有和非国有企业专利产出受政府创新支持政策的影响。均采用FGLS双向固定效应模型控制变量为年份和行业类别。

根据模型(1)和模型(2)可以看出,国有企业和非国有企业在技术溢出上并没有表现出显著差异。但在模型(3)和模型(4)中,国有企业和非国有企业在专利产出上对政策的反映弹性具有一定差异,政策补贴变量subsidy对国有企业专利产出显著为正,而对非国有企业的专利产出显著为负,表明政府补贴国有企业创新产出有正向积极作用,而对非国有企业有显著负作用,这可能是相较于国有企业,非国有企业难以获得政府稀缺资源的持续性支持,其发展经营更多依赖和遵循市场运行机制,以最大化提高企业生产性资源的配置效率;交互项Lnspill*subsidy对国有企业专利产出显著为负,而对非国有企业的专利产出显著为正,进一步说明,对于大多数非国有企业而言,政府直接补贴方式在企业制定发展规划前就已被确定,未被纳入企业创新活动规划,无法与创新过程产生实质联系,难以引导R&D溢出对创新产出产生激励作用。

表4 不同所有制企业政府创新支持影响效应

注:tstatistics in parentheses;*p<0.05,**p<0.01,***p<0.001。

(二) 稳健性检验

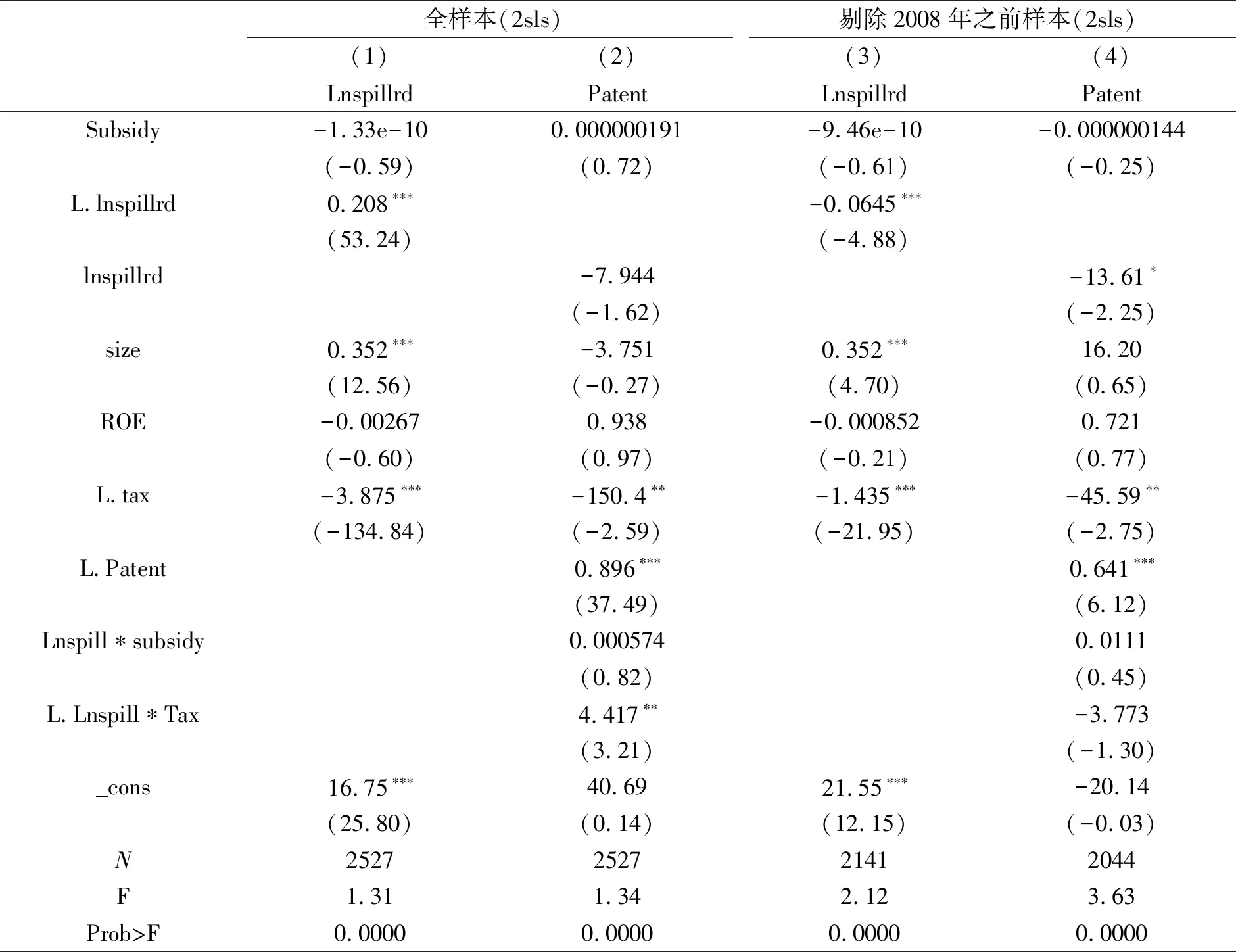

1.内生性检验。

为了进一步分析企业技术创新与政府创新支持之间可能存在的反向因果关系,本研究采用2sls工具变量法,通过计算行业层面政府补贴的增长率,以政府创新补贴的增长率变量作为捕捉和反映政府创新补贴政策变化的工具变量。

2.其他政策影响。

2008年世界正处于世界经济危机的爆发期,国内为稳定经济增长实施了许多政策,2008年之后的经济环境是创新支持政策和当年政策的综合效果,在分析创新支持政策效果的同时,也需要考虑2008年金融危机变化前后的影响,才能更好地将创新支持政策效果分离出来。为了进一步缓解金融危机带来的经济下行压力,2009年开始,政府颁布了一系列政策措施刺激经济发展。因此,需要对2008年以后样本进行分样本回归,以充分考虑不同政策环境下,高技术产业的创新支持政策对企业技术创新的影响效果。

表5显示模型的稳健性检验结果,模型(1)、模型(2)、模型(3)和模型(4)均采用2SLS工具变量法,以政府创新补贴的增长率变量作为政府直接补贴的代理变量,其中模型(1)和(2)采用全样本回归,模型(3)和(4)剔除了2008年金融危机及之前的样本,进行局部样本回归,总体回归结果与上文基本保持一致,模型稳健性良好。与全样本相比,局部回归结果的显著性变化不大,但系数明显变小,说明其他政策可能对企业技术创新产生一定的影响。

表5 稳健性检验结果

注:tstatistics in parentheses;*p<0.05,**p<0.01,***p<0.001。

五、 讨论及总结

本文根据2007-2016年中国高技术制造业上市公司的非平衡面板数据,通过改进Jaffe技术溢出模型,测度高技术制造业上市公司间的技术溢出值,实证分析了中国现阶段直接创新补贴和税收优惠政策对高技术上市企业技术创新水平的影响。本文为中国高技术产业政策研究提供了全新的研究视角,也为衡量高技术产业政策的效果提供了新的实证证据。本文得到的主要结论如下:

第一,直接补贴对企业R&D溢出并未表现出显著相关,税收优惠政策对企业R&D溢出具有显著负作用,表明当前我国政府创新支持政策尚未形成对技术溢出的导向作用,政策制定并未将技术溢出纳入考虑范围。

第二,直接补贴政策对企业技术创新专利产出具有显著正向影响,但税收优惠政策并未表现出显著相关性,但是政策引导性的技术溢出对企业专利产出均表现出显著负相关。这再一次说明政府创新支持政策尚未形成对技术溢出的导向作用。企业技术溢出并没有转化成企业技术创新的内在动力。

第三,不同所有制企业的政策导向作用具有显著差异,政府补贴对国有企业专利产出具有显著正向作用,而对非国有企业表现出显著负作用,表明国有企业对政府直接补贴政策反映弹性更强,能够更好地利用政府补贴进行研发创新,而非国有企业由于更多依赖市场运行机制,对政府直接补贴反映弹性较小。政策引导性的技术溢出对国有企业具有显著负作用,而对非国有企业具有显著正向作用,表明政府创新支持政策尚未形成对技术溢出的积极导向作用,政策支持机制有待进一步完善。

基于此,本研究提出以下建议措施:

其一,建立和完善技术溢出政策补贴机制和技术溢出政策引导机制。无论是直接补贴还是税收优惠都需要考虑企业技术溢出,仅仅对企业R&D投入和产出进行补贴,难以真正引导企业提升技术创新能力和水平,甚至会因为生产性补贴的提高,而降低创新积极性。

其二,建立和完善政策动态调整机制。针对企业技术溢出水平,建立动态创新支持调整机制。创新支持政策尤其是政府直接补贴不能一成不变,需要综合分析企业技术溢出水平和创新产出进行适时调整,以充分发挥政府资源优势,实现社会效益最大化。

其三,完善国有企业技术溢出补贴机制,强化非国有企业技术创新激励机制。对于国有企业技术创新补贴政策依赖度较高现象,需要适度调整政策,设置合理的政策补贴范围和强度,减少“寻租”风险,此外要进一步完善对国有企业溢出的补贴,引导国有企业技术溢出发挥更大作用。针对非国有企业,需要完善政府与企业的信息交流渠道,建立公开、透明的补贴资格审查机制,完善非国有企业创新激励机制和成果验证机制,实现政府资源的最优配置,在此基础上进一步强化对非国有企业技术溢出的引导机制。

猜你喜欢

今日农业(2022年13期)2022-11-10

今日农业(2021年14期)2021-11-25

小学生学习指导(高年级)(2021年4期)2021-04-29

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

中国发明与专利(2007年7期)2007-08-09

小学教学参考(数学)(2006年7期)2006-12-31