放松卖空管制与债务融资成本

2019-10-16 05:26成群蕊李薇

金融发展研究 2019年8期

成群蕊 李薇

摘 要:本文利用我国证券市场推出融资融券制度这一准自然实验,基于放松卖空管制的经济后果这一研究基础,进一步研究放松卖空管制如何影响企业的债务融资成本。从卖空机制对公司信息披露质量、公司现金价值及对公司会计稳健性的治理作用来看,放松卖空管制通过这一系列治理作用降低了公司的债务融资成本。进一步在不同产权性质条件下,对其进行分组回归,发现卖空机制在民营企业中对债务融资成本的降低作用更为显著,并且在股权集中度高的样本中,债务融资成本的降低作用更为显著。

关键词:放松卖空管制;债务融资成本;融资决策

中图分类号:F832 文献标识码:A 文章编号:1674-2265(2019)08-0075-08

DOI:10.19647/j.cnki.37-1462/f.2019.08.012

一、引言

卖空是指客户对某种股票价格看跌时,便从经纪人或者中介机构借入该股票卖出,在股价下跌时再买入并归还的交易活动。现在大多数成熟资本市场均对卖空管制有所放松。2010年3月31日,中国开始试点融资融券业务,标志着中国放松卖空管制正式启动。相关研究结果表明,卖空机制不仅会影响资本市场,还可以通过影响管理层和分析师的信息行为进而影响企业的信息环境,从而成为影响公司治理的外部因素之一。

现有研究主要关注卖空机制对股票定价效率及波动率(Miller,1977;Chang等,2007;李志生等,2015)、信息治理效应(Ke等,2015;李丹等,2016;李志生等,2017)以及对公司治理方面的影响。针对公司治理方面,国内学者又分别探讨了引入卖空机制对公司的投资决策、现金价值、信息披露质量、会计稳健性及融资行为等公司财务行为的影响(靳庆鲁等,2015;陈晖丽和刘峰,2014;顾乃康和周艳利,2017),但没有进一步从债务融资成本方面加以研究。

本文结合我国的融券制度,研究卖空作为一种宏观事件对债务融资成本的影响,以及这种影响可能会使高管的融资行为产生的变化。本文的贡献主要体现在以下几个方面:(1)本文选取了放松卖空管制这一政策事件作为资本市场和融资市场资金供给的外生冲击,从微观层面探讨卖空机制通过信息治理、现金价值、会计稳健性等对公司债务融资成本的影响,为管理层进行融资决策提供借鉴意义。(2)本文运用实证方法研究放松卖空管制对债务融资成本的影响,同时考虑产权性质和大股东持股比例的影响,进一步分组检验在不同产权性质及不同股权结构下的关系,为上市公司和监管机构提供借鉴,以便更好地评估卖空机制的经济后果,对政策的制定具有参考价值。

二、文献回顾

(一)关于卖空机制的研究现状

Miller(1977)研究表明,卖空限制会导致股价高估,而放松卖空约束则有利于负面信息及时融入股价,提高市场效率。Chang等(2014)也发现卖空机制可以提高资本市场效率,从而有利于提高股票价格的信息含量。Chang等(2007)通过对中国香港资本市场的样本研究,也表明卖空限制造成股票价格高估。李志生等(2015)比较了融资融券标的股和非融资融券标的股,发现卖空机制改善了资本市场定价效率,降低了股价的波动性(虞一青等,2016)。Ke等(2016)的研究也表明,卖空压力会造成股价下跌,而分析师为了保住个人声誉选择相信卖空者,从而降低了分析师的预测乐观偏差,并缓解了这种偏差对市场信息效率的影响。放松卖空限制可以提高股价的信息效率以及公司的透明度,使管理层更愿意披露高质量信息。褚剑等(2017)研究了卖空交易对银行信贷决策的影响,发现放松卖空管制后,银行愿意向融资融券标的公司发放更大额度的信用贷款,并且贷款期限更长,担保条件更宽松,这在很大程度上缓解了标的公司的信用风险和信息风险。陈晖丽和刘峰(2014)基于我国融资融券制度的准自然实验,发现卖空交易可以抑制管理层的私利行为,形成一种有效监督,进而提高公司治理水平和会计稳健性。与该研究结论一致,侯青川等(2016)借助融资融券这一外生冲击,发现放松卖空管制提高了公司的现金价值。已有的相关研究都表明了放松卖空管制可以提高公司的信息披露质量、降低盈余管理程度、提高企业的价值等。

(二)关于债务融资成本的研究现状

债务融资是我国企业融资的主要途径,而影响债务融资决策的是债务融资成本。由于企业债券市场发展缓慢,我国企业的债务性融资方式主要是银行贷款。现有相关债务融资的研究表明,影响债务融资成本的因素包括公司的资产规模、资产有形性、盈利能力、成长性以及偿债能力等多种公司财务特征(Bhojraj和Sengupta,2003)。蒋琰(2009)以中国A股上市公司为样本,发现公司治理水平与融资成本存在显著关系。李志军和王善平(2011)研究表明,高质量的信息披露水平可以减少银行与公司的信息不对称程度,提高企业获得贷款的商业信用,产生较低债务融资成本。由于债权融资所能筹集到的资金往往是有限的,企业的资产负债率在达到一定程度之后,就不会有人愿意借钱给企业。胡奕明等(2008)研究发现,中国上市公司控股股东资金占用的现象会提高公司银行贷款利率,进而增加了公司债务融资成本。已有研究表明,企业的会计稳健性程度能够影响债权人信贷决策。Ahmed等(2002)和Zhang(2008)发现,企业的会计稳健性越强,债务融资成本越低。Bharath(2006)发现,企业的会计稳健性越强,贷款期限越长。从债务融资成本的理论基础来看,高质量的信息披露水平、现金价值及会计稳健性都可以有效降低企业的债务融资成本。

综上,国内外关于卖空机制的一系列文献研究了卖空机制在充分及时地反映股票真实价值方面发挥的积极作用,也有文獻从卖空机制的信息治理作用出发,研究了卖空机制对公司信息披露质量及银行信贷决策等信息效应的影响,以及卖空机制对公司治理的研究。但是,目前还鲜有文献从债务融资角度出发,考察卖空机制如何影响公司债务融资成本。本文以债务融资成本为切入点,探讨卖空机制与其产生的关系,进一步充实了与此相关的文献。

三、理论分析与研究假说

首先,从卖空机制对公司信息披露质量的治理作用来看,卖空机制可以通过增加对管理层的激励和降低信息不对称来约束经理人的自利行为,进而提高上市公司的信息披露质量(李春涛等,2017)。高质量的信息披露水平可以减少银行与公司的信息不对称程度,产生较低债务融资成本(李志军和王善平,2011)。因此,资本市场引入卖空机制后,能够有效提高信息披露质量,从而降低债务融资成本。

其次,从卖空机制对公司现金价值的治理作用来看,侯青川等(2017)研究表明,放松卖空管制后,如果大股东继续进行掏空,则中小股东可卖空公司股票,使得相应的股价下跌,对大股东的利益造成损失,如果掏空带来的收益小于股价下跌可能带来的损失,则放松卖空管制可以在一定程度上约束大股东的掏空行为。由于可卖空公司的现金资产被大股东或管理层用于私利的可能性降低,从而市场给予公司持有的现金更高的定价(侯青川等,2016)。胡奕明等(2008)研究发现,中国上市公司控股股东资金占用的现象会提高公司银行贷款利率,进而增加公司债务融资成本。因此,放松卖空管制可以抑制大股东或管理层资金侵占的行为,提高公司的现金价值,进而降低债务融资成本。

最后,从卖空机制对公司会计稳健性的治理作用来看,面临卖空压力的公司管理层为避免遭受不必要的卖空风险对股价的冲击,适时对其信息披露策略进行了调整,更加及时地确认了与公司相关的坏消息,表现出了更高的会计稳健性水平(李晓东和李占领,2016)。企业的会计稳健性越强,企业获得的每笔贷款金额越大,贷款期限越长,贷款的利率越低(赵刚等,2014)。Ahmed等(2002)以标准普尔的债务评级作为债务资本成本的替代变量,研究发现会计稳健性有助于降低公司的债务成本。因此,放松卖空管制会促进会计稳健性提升,进而使得债务成本降低。

因此,放松卖空管制可以通过提高标的公司的信息披露質量、现金价值、会计稳健性等方面使公司面临较低的债务融资成本,基于以上分析提出假说1:

H1:放松卖空管制可以降低公司的债务融资成本。

由于在国有企业中存在“所有者缺位”以及经营目标的多元化,如果大股东和管理层掏空或侵占上市公司现金,卖空导致股价下跌对国有大股东和管理层利益的影响相对较小(候青川等,2016)。因此,与国有企业相比,卖空机制通过抑制大股东和管理层掏空或侵占现金资产行为降低民营企业债务融资成本的作用更显著。基于以上分析,本文提出假说2:

H2:与国有企业相比,放松卖空管制对于债务融资成本的降低作用在民营企业中更为显著。

卖空机制引入后,大股东持股比例越高,卖空导致的股价下跌使大股东受到的损失也就越大,大股东越有动机提高企业的会计稳健性和分析师的预测精度,也越有动机约束自己和监督管理层以抑制大股东掏空、管理层过度投资以及侵占现金资产等行为,从而最终降低了债务融资成本。因此,放松卖空管制对于债务融资成本的抑制作用在大股东持股比例较高的情况下更为显著。通过以上阐述,我们提出假说3:

H3:放松卖空管制对于债务融资成本的降低作用在大股东持股比例较高的情况下更为显著。

四、研究设计

(一)样本选择和数据来源

为检验放松卖空管制对债务融资的影响,本文需要收集制度变化前后的数据,考虑到我国2010年开始试验放松卖空管制,同时也考虑到2007年中国新会计准则和新审计准则开始实施,本文的样本期间为2008—2017年。研究对象为A股上市公司,在此基础上,本文基于以下标准剔除了部分样本或观测值:(1)剔除了金融保险类行业的公司样本;(2)剔除了样本期间被ST的公司样本;(3)剔除了相关变量缺失的样本。另外,为了控制极端值的影响,本文在回归分析中对所有连续变量在1%的水平上进行了双边缩尾处理。经过数据筛选,最终得到11238个观测样本。

本文的数据来源于国泰安数据库和锐思数据库。其中公司财务数据来源于国泰安数据库,融资融券标的股票、利息支出、股票的换手率波动率来源于锐思数据库。

2010年3月31日我国正式推出融资融券试点业务,按照“试点先行、逐步推开”的步骤有序进行,证券交易所对允许进入融资融券标的股票有严格的要求,如金融资产需达到一定的数额、具备一定的证券投资经验和相应风险承担能力等。中国证券市场的可卖空标的股票逐年上升,为进一步促进融资融券业务管理及发展,2016年12月经中国证监会批准,上海证券交易所、深圳证券交易所对《融资融券交易实施细则》进行了修订,并将卖空标的股票数量做进一步调整,由现有的873只扩大到950只。

(二)模型设计和变量定义

本文选取2008—2017年A股上市公司面板数据作为研究样本,借鉴Bertrand和Mullainathan(2003)、Chen等(2012)的研究设计,控制了年份及行业固定效应来检验放松卖空管制对债务融资成本的影响。

为了检验本文提出的假说,检验模型拟设计如下:

其中,被解释变量(DC)用来度量债务融资成本,借鉴李广子和刘力(2009)的方法,采用两个指标来衡量债务融资成本:一是采用财务费用明细科目下的利息支出除以平均负债总额来计算DC1;二是采用财务费用占期间费用(销售费用、管理费用及财务费用之和)的比重来衡量DC2。解释变量Short,表示当该公司股票在样本期间被纳入融资融券名单,则该公司样本取值为1,否则为0。

根据假说1,放松卖空管制降低了债务融资成本,我们预期Short的系数γ显著为负,表明对比控制组公司,可卖空标的公司的债务融资成本显著减少。假说2主要关注的是在不同产权性质下,放松卖空管制对债务融资成本影响显著程度的差异性。本文将样本公司按照产权性质(SOE)分为民营企业和国有企业两组,分组进行回归,然后分析Short的系数差异,预期模型中Short的系数γ在不同产权性质下应当具有显著的差异。若假说H2成立,模型中Short的回归系数γ在民营企业样本组(SOE=0)中应当显著为负数。假说3主要关注的是在不同股权结构下,放松卖空管制对债务融资成本影响显著程度的差异性。分别对两组样本数据进行回归,再对其主要变量Short的系数差异进行检验。若假说H3成立,模型中Short的系数γ在不同股权结构下应当具有显著差异,且在大股东持股比例高的企业中更为显著。

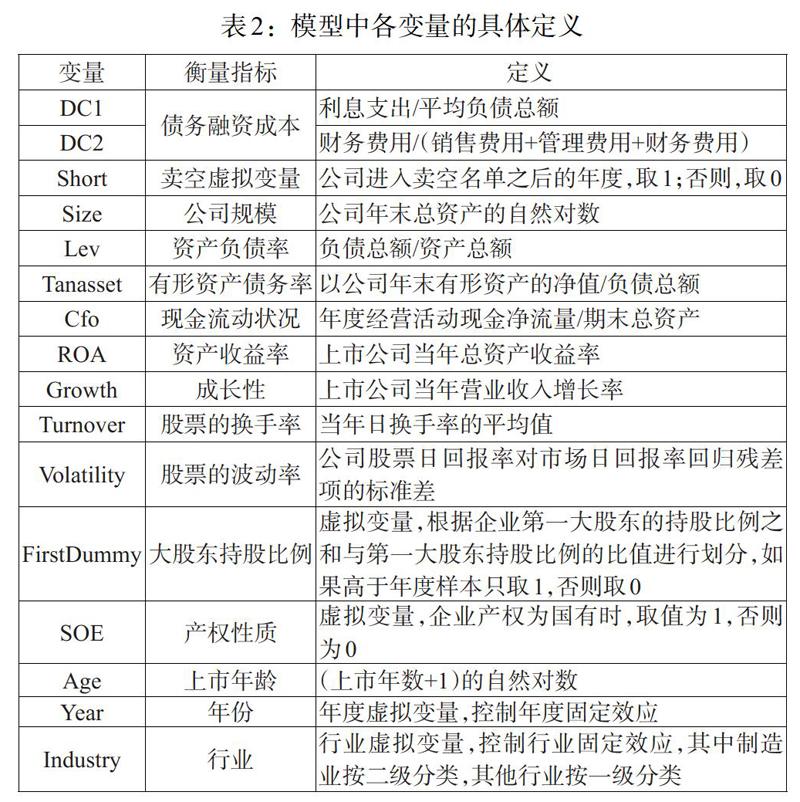

同时借鉴已有文献(陈汉文和周中胜,2014;姜付秀等,2016),在模型中加入如下控制变量:公司规模(Size),以公司总资产的自然对数表示;资产负债率(Lev),用总负债与总资产之比表示;现金流动状况(Cfo),以公司年度经营活动现金净流量比期末资产总额表示。这三个变量反映了公司的偿债能力。有形资产债务率(Tanasset),以公司年末有形资产的净值与负债总额之比表示。总资产收益率(ROA),反映公司的盈利能力,用本年度的净利润与上年度的总资产之比表示。公司的成长性(Growth),反映公司的发展能力,用上市公司当年营业收入增长率表示。上市年龄(Age),用上市年数加1的自然对数表示。考虑到卖空标的股票的特征,我们还控制了股票的换手率(Turnover)、股票的波动率(Volatility)。第一大股东持股比例(FirstDummy),用第一大股东持股数与公司流通总股数之比表示。另外,本文还加入了年度与行业虚拟变量,以控制年度与行业固定效应。

五、实证结果与分析

(一)描述性统计

对本文回归中使用的所有变量进行描述性分析,其描述性统计结果如表3所示。剔除了某些变量的缺失值,最终的样本量为11238个。从表3可以看出,Short虚拟变量的均值为0.153,表明卖空标的样本在本文研究的样本期间占15.3%。Size的均值为21.809,标准差为1.126,最小值为19.226,最大值为25.925,均值与中位数较为接近,说明我国上市公司的资产取对数后相对稳定。Lev的平均值为0.411,平均而言样本企业的资产负债率为41.1%,并且Lev的最小值为0.046,最大值高达0.957,说明上市公司资产负债率差异很大。Tanasset的均值为2.417,标准差为3.085,最小值为0.080,最大值为20.254,说明不同公司的有形资产债务率差异较大。Turnover的均值为2.819,标准差为2.240,最小值为0.304,最大值为19.029,说明不同公司的股票換手率有较大差异。第一大股东持股比例(First)的均值为33.800%,标准差为14.407%,最小值为8.890%,最大值为75.920%,总体来看,中国上市公司第一大股东持股比例较高,且股权结构差异较大。

(二)回归结果分析

1.放松卖空管制与债务融资成本。表4提供了假说1的检验结果。其中第一、二列是利息支出占平均负债总额计算的债务融资成本进行回归的结果,第三、四列是财务费用占期间费用计算的债务融资成本的回归结果。结果表明,基于两种债务融资成本的衡量方法,Short的回归系数均显著为负,这与假说1的预期一致。因此,放松卖空管制可以降低债务融资成本。

在控制变量中,公司规模(Size)、资产负债率(Lev)、公司的现金流动状况(Cfo)与公司的债务融资成本显著正相关。有形资产债务率(Tanasset)、上市公司总资产收益率(ROA)与债务融资成本显著负相关。

2. 考虑产权性质后的实证分析。为了检验假说H2,按照产权性质对样本进行分组回归,以检验产权性质对放松卖空管制与债务融资成本之间的关系,回归结果见表5。

表5中,前两列是利息支出占平均负债总额计算的债务融资成本进行回归的结果,列(1)为国有企业样本,列(2)为民营企业样本。后两列是财务费用占期间费用计算的债务融资成本的回归结果,列(3)为国有企业样本,列(4)为民营企业样本。从回归结果中可以看出,列(1)国有企业样本即SOE=1时,Short变量的系数为负(-0.003,t=-3.66),且在1%的显著性水平上显著;列(2)民营企业样本即SOE=0时,Short变量的系数也为负(-0.002,t=-3.15),也仍在1%的显著性水平上显著;列(3)在国有企业样本即SOE=1时,Short变量的系数为负(-0.033,t=-4.16),且在1%的显著性水平上显著;列(4)民营企业样本即SOE=0时,Short变量的系数也为负(-0.019,t=-3.95),也仍在1%的显著性水平上显著。因此,进行Chowtest(邹检验)来比较民营企业和国有企业之间的系数差异,结果显示分组回归后的组间系数存在显著差异,这意味着与国有企业样本相比,放松卖空管制对债务融资成本的减少作用在民营企业样本中更为显著,与本文的预期相符,证明了假说H2。

3. 考虑大股东持股比例的实证分析。为了检验假说H3,检验放松卖空管制对债务融资成本的减少作用在第一大股东持股比例高低不同的公司中存在的差异,我们参考靳庆鲁等(2017)的研究,若大股东持股比例高于年度中位数则取1,否则为0,进行分组回归,回归结果见表6。前两列是利息支出占平均负债总额计算的债务融资成本进行回归的结果,列(1)为大股东持股比例高的公司样本,列(2)为大股东持股比例低的公司样本。后两列是财务费用占期间费用计算的债务融资成本的回归结果,列(3)为大股东持股比例高的公司样本,列(4)为大股东持股比例低的公司样本。从回归结果中可以看出,列(1)中Short变量的系数为负(-0.003,t=-4.68),且在1%的水平上显著;列(2)Short变量的系数也为负(-0.001,t=-2.05),在5%的水平上显著;列(3)Short变量的系数为负(-0.030,t=-4.64),且在1%的水平上显著;列(4)Short变量的系数也为负(-0.024,t=-4.40),仍在1%的水平上显著。因此,进行Chowtest来比较大股东持股比例高低之间的系数差异,结果显示分组回归后的组间系数存在显著差异,这表明放松卖空管制对于债务融资成本的抑制作用在大股东持股比例较高的情况下更为显著,与本文的预期相符,证明了假说H3。

(三)稳健性检验

替换被解释变量的衡量方式。借鉴郑军等(2013)、林钟高和丁茂桓(2017)的研究将被解释变量债务融资成本用财务费用与期末总负债的比重来衡量,其中,期末总负债以年初负债余额与年末负债余额之和除2计算的平均负债总额表示。如表7所示,列(1)是全样本回归,Short的回归结果在1%的水平上显著为负,t值为-3.78。第(2)、(3)列是考虑不同的产权性质进行分组回归,列(2)表示在国有企业进行的回归,Short变量的系数显著为负,t值为-2.70;列(3)表示在民营企业进行的回归,Short变量的系数显著为负,t值为-2.60。第(4)、(5)列是考虑大股东持股比例高低的影响下进行分组回归,列(4)表示在大股东持股比例高的情况下,Short变量的系数显著为负,t值为-3.58;列(5)表示在大股东持股比例低的情况下进行的回归,Short变量的系数显著为负,t值为-2.10。检验结果再次验证了本文提出的三个假说。

六、研究結论

放松卖空管制的经济后果已经成为有关资本市场的研究热点。本文采用2008—2017年中国A股上市公司数据,以放松卖空管制这一准自然实验为切入点,基于债务融资的视角,研究放松卖空管制对债务融资成本的作用,同时考虑产权性质和大股东持股比例高低的影响,进一步分组检验这种作用在不同产权性质及不同股权结构下是否存在差异,有助于更好地评估卖空机制的经济后果,为管理层进行融资决策提供理论依据,对于上市公司和监管机构提供借鉴,对政策的制定具有参考价值。

本文实证检验研究结果表明,相比于融资融券非标的公司,放松卖空管制可以通过提高标的公司的信息披露质量、现金价值、会计稳健性等方面使公司面临较低的债务融资成本。通过进一步从产权性质分析发现,与国有企业相比,放松卖空管制对于债务融资成本的降低作用在民营企业中更为显著,并且在大股东持股比例较高的情况下更为显著。

参考文献:

[1]Ahmed,A.S.,B.K.Billings,R.M.Morton,and M.Stanford-Harris. 2002. The role of accounting conservatism in mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs.Accounting Review,2002,77(4).

[2]Baker,Wurgler. 2002. Market Timing and Capital Structure[J].Journal of Finance,57(1):1-32.

[3]Beber,A.and Pagano,M. 2013. Short-Selling Bans Around the World:Evidence from the 2007-09 Crisis.Journal of Finance,68(1).

[4]Bertrand,M. and S.Mullainathan. 2003. Enjoying the Quiet Life?Corporate Governance and ManAgerial Preferences,Journal of Political Economy,111(5).

[5]Bhojraj S.,Sengupta P. 2003. Effect of Corporate Governance on Bond Ratings and Yields:The Role of Institutional Investors and Outside Directors[J].Journal of Business,76(3).

[6]Chang,E.C.,Cheng,J.W.and Yu,Y. 2007. Short-Sales Constraints and Price Discovery:Evidence from the Hong Kong Market”.The Journal of Finance,62(5).

[7]Chen,Q.,X.Chen,K.Schipper,Y.Xu, and J.Xue. 2012. The Sensitivity of Corporate Cash Holdings to Corporate Governance,The Review of Financial Studies,25(12).

[8]Choe,H.;Masulis,R.W.and Nanda,V. 1993. Common Stock Off erings Across the Business Cycle.Journal of Empirical Finance,1.

[9]Fama,E. F. 1965. The behavior of stock-market price. Journal of Business,38(1).

[10]Graham J R,Li S,Qiu J P. 2008. Corporate misreporting and bank loan contracting.Journal of Financial Economics,89(1).

[11]Grullon,G.,S.Michenaud,and J. Weston. 2015. The Real Effects of Short-Selling constraints,Review of Financial Studies,Vol. 28.

[12]Jensen M.C.,Meckling W.H. 1976. Theory of the Firm:ManAgerial Behavior, Agency Costs and Ownership Structure[J].Journal of Financial Economics,3.

[13]Ke,Y.,K.Lo,J. Sheng and J. L. Zhang. 2015. Does Short Selling Mitigate Optimism in Financial Analyst Forecast? Evidence from a Randomized Experiment,Working Paper.

[14]Massa,M.,B.Zhang,and H.Zhang. 2015. The Invisible Hand of Short Selling:Does Short Selling Discipline Earnings Manipulation?Review of Financial Studies,28(6).

[15]Miller,E.M. 1977. Risk,Uncertainty and Divergence of Opinion,The Journal of Finance,1977,32(4).

[16]Stein,J.C. 1996. Rational Capital Budgeting in an Irrational World,Journal of Business,69(4).

[17]陈汉文,周中胜.内部控制质量与企业债务融资成本[J].南开管理评论,2014,17(3).

[18]陈晖丽,刘峰.融资融券的治理效应研究——基于公司盈余管理的视角[J].会计研究,2014,(9).

[19]褚剑,方军雄,于传荣.卖空约束放松与银行信贷决策[J].金融研究,2017,(12).

[20]顾乃康,周艳利.卖空的事前威慑、公司治理与企业融资行为——基于融资融券制度的准自然实验检验[J].管理世界,2017,(2).

[21]胡奕明,林文雄,李思琦,谢诗蕾.大贷款人角色:我国银行具有监督作用吗?[J].经济研究,2008,43(10).

[22]侯青川,靳庆鲁,苏玲,于潇潇.放松卖空管制与大股东“掏空”[J].经济学(季刊),2017,16(3).

[23]侯青川,靳庆鲁,刘阳.放松卖空管制与公司现金价值——基于中国资本市场的准自然实验[J].金融研究,2016,(11).

[24]姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,51(06).

[25]蒋琰.权益成本、债务成本与公司治理:影响差异性研究[J].管理世界,2009,(11).

[26]靳庆鲁,侯青川,李刚,谢亚茜.放松卖空管制、公司投资决策与期权价值[J].经济研究,2015,50(10).

[27]李春涛,刘贝贝,周鹏.卖空与信息披露:融券准自然实验的证据[J].金融研究,2017,(9).

[28]李丹,袁淳,廖冠民.卖空机制与分析师乐观性偏差——基于双重差分模型的检验[J].会计研究,2016,(9).

[29]李广子,刘力.债务融资成本与民营信贷歧视[J].金融研究,2009,(12).

[30]李科,徐龙炳,朱伟骅.卖空限制与股票错误定价——融资融券制度的证据[J].经济研究,2014,49(10).

[31]李晓东,李占领.放松卖空管制的信息披露治理效应研究——基于会计稳健性的视角[J].会计论坛,2016,15(2).

[32]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,(10).

[33]李志生,陈晨,林秉旋.卖空机制提高了中国股票市场的定价效率吗?——基于自然实验的證据[J].经济研究,2015,50(04).

[34]李志生,李好,马伟力,林秉旋.融资融券交易的信息治理效应[J].经济研究,2017,52(11).

[35]梁上坤,赵刚,王玉涛.会计信息透明度会影响银行借款契约吗?[J].中国会计评论,2013,11(4).

[36]林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017,(4).

[37]沈艺峰,田静.我国上市公司资本成本的定量研究[J].经济研究,1999,(11).

[38]王宁.我国上市公司资本成本的比较[J].中国工业经济,2000,(11).

[39]王攀娜,罗宏.放松卖空管制对分析师预测行为的影响——来自中国准自然实验的证据[J].金融研究,2017,(11).

[40]魏志华,王贞洁,吴育辉,李常青.金融生态环境、审计意见与债务融资成本[J].审计研究,2012,(3).

[41]虞一青,刘嫦,赖登凌.融资融券失衡对股价波动性的影响[J].金融论坛,2016,21(12).

[42]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约——来自中国上市公司的经验证据[J].会计研究,2014,(12).

[43]郑军,林钟高,彭琳.货币政策、内部控制质量与债务融资成本[J].当代财经,2013,(9).