政府补贴、融资约束与企业研发技术效率

——来自安徽省市级工业企业的经验证据

2019-10-16 01:34:56李少付李文瑛

安徽开放大学学报 2019年3期

李少付,李文瑛

(蚌埠学院 经济与管理学院,安徽 蚌埠 233000)

一、引言

企业研发是一个由人力资本、物质资本等多要素投入和知识产出、经济产出等多产品输出构成的复杂经济系统。对该系统的研究主要集中在企业研发技术效率的度量以及影响因素的分析。企业研发技术效率的度量方法以随机前沿分析和数据包络分析为主,但无论是随机前沿分析还是数据包络分析,目前的研究在考虑物质资本时大都采用永续盘存法将研发经费内部支出资本化,得出企业研发技术效率较低的结论[1-3]。按照研究对象或样本数据所在的区域环境划分,企业研发系统区域环境可划分为微观环境、县级区域环境、市级区域环境、省级区域环境和国家区域环境5个层次[4],但目前的研究多集中在微观环境和省级区域环境层次上,以市级区域环境为研究对象的较少。

本文以安徽省市级工业企业为研究对象,采用数据包络分析方法度量企业研发技术效率。在测度企业研发技术效率时,仅将研发经费内部支出中的资产性支出进行资本化处理。通过理论分析和实证检验政府补贴和融资约束对企业研发投资的影响,进而分析它们对企业研发技术效率的影响。本研究对提高企业研发投资效率,实现区域经济由要素驱动向科技创新驱动转变具有重要的实践意义。

二、理论分析与研究假设

(一)政府补贴、融资约束对企业研发投资的影响

企业研发投资具有正的外部性,溢出效应使得研发投资的私人收益低于社会收益,结果可能导致企业研发投资的意愿不强,创新活动的规模低于最优R&D投资水平。正的外部性和企业面临的融资约束是政府补贴的理论依据。政府向从事研发创新活动的企业发放补贴,以缩小或弥补研发投资的社会收益与私人收益之间的差距,缓解融资约束或降低融资成本,激励企业增加研发投资。关于政府补贴对企业研发投资的影响,学术界存在两种截然不同的观点:激励效应和挤出效应。吴祖光、万迪昉认为,政府研发资助强度、资助项目选择方式、信息不对称程度等因素均会影响政府研发资助实施效果[5];解维敏、唐清泉和陆珊珊的研究发现政府R&D资助刺激了企业R&D支出,即政府补贴对企业研发投资具有激励效应[6];吕久琴等利用上市公司数据,验证了政府科研创新补助对研发投资具有挤出效应[7]。以上学者之所以得出不同的结论,是因为研究对象和研究方法不同。一般认为,对于发达国家研发投入强度较高的区域或企业,研发投资规模已接近或处于最优水平,结果导致政府补贴的挤出效应大于激励效应;而对于发展中国家研发投入强度较低的区域或企业,研发投资远低于最优水平,政府补贴激励效应大于挤出效应。本文的样本是安徽省市级工业企业数据,预期结果是激励效应占优。基于上述分析,提出如下研究假说:

研究假说1a:政府补贴对企业研发投资具有促进作用。

除了研发投资的溢出效应之外,金融市场不完善、信息不对称以及研发投资自身特点带来的融资约束是导致企业研发投资水平低于最优投资水平的另一重要原因[5]155-160。与常规投资活动相比,研发投资具有资金投入大、周期长、风险高等特点,形成的资产多为专利技术等无形资产,折旧率高、贬值快,资产价值具有高度不确定性,很难交易转让或充当外部融资的抵押物。出于竞争的压力,企业不愿披露R&D投资的关键信息给银行等贷款人,加剧企业与贷款人之间的信息不对称,进而造成融资约束或融资成本增加。基于上述分析,提出如下研究假说:

研究假说1b:融资约束对企业研发投资具有抑制作用。

(二)政府补贴、融资约束对企业研发技术效率的影响

霍江林、刘素荣实证分析了不同强度下政府补贴对创业板上市公司研发效率的影响,研究发现政府补贴与企业研发效率存在“U”型关系[1]26-31。从理论上分析,政府补贴对研发效率的影响取决于政府补贴强度(政府补贴占R&D经费内部支出的百分比)和政府补贴的使用情况。如果研发补贴强度较低,研发补贴被用于R&D员工薪酬发放等提高研发成本的用途,即使政府补贴对企业研发投入具有激励效应,研发补贴也不会对产出和研发效率的提高产生显著影响,甚至会由于成本的增加产生负向影响;相反,如果研发补贴强度较高,研发补贴被高效地用于R&D项目上,能够部分缓解企业的外部融资约束,有利于企业形成最优的R&D项目组合,研发补贴会对企业研发效率产生积极的影响。可见,仅仅从理论上分析,并不能从逻辑上得出明确的结论,必须结合研究区域的政府补贴强度和政府补贴使用的实际情况,考虑到研究对象政府补贴强度的均值较低,仅为5.52%。据此,提出如下研究假说:

研究假说2a:政府补贴强度对企业研发技术效率的提高具有负向影响。

融资约束对企业研发技术效率的影响在理论上是明确的,主要表现在融资约束会提高企业的融资成本,进而影响企业研发投入水平。由于R&D项目具有不可分性以及资金需求量大的特点,资金不足致使企业无法实施净现值大于零的研发项目,进而不能构建最优的R&D项目组合,从而对企业研发效率产生负向影响。因此,提出如下研究假说:

研究假说2b:融资约束对企业研发技术效率的提高具有抑制作用。

三、模型构建

(一)企业研发技术效率的度量模型

1.DEA-BCC模型

目前学术界对决策主体研发效率的度量方法主要有随机前沿分析(SFA)和数据包络分析(DEA)两种。SFA要求设定具体的生产函数,具有只能处理单一产出的局限性。DEA是一种非参数统计分析方法,具有不需要考虑指标纲量,不需要设定生产函数的具体形式以及能够处理多个产出的优点。企业研发创新活动是一个多投入、多产出的复杂经济系统。因此,本文选择投入导向DEA-BCC模型度量企业研发技术效率,以排除规模对效率的影响[8]。

2.模型投入、产出指标的选取

投入指标主要包括R&D人员投入和R&D经费内部支出,借鉴白俊红等学者的研究,R&D人员投入用R&D人员折合全时当量表示[9]。对于R&D经费内部支出的处理,有的学者把R&D经费内部支出作为流量来处理,认为当期的产出只受当期经费支出的影响,而不受过去经费支出的影响[10]。大部分学者认为不仅当期的经费支出会影响当期的产出,而且过去累积的经费支出也会对当期的产出产生影响,因此将经费支出流量转化为R&D资本存量,具体的转化方法为永续盘存法[3,11],转化公式为:

Kit=(1-δ)Ki(t-1)+Eit

(1)

式(1)中,Kit为第i个研发主体在第t期的资本存量,Eit为第i个研发主体在第t期的R&D经费内部支出,δ为年折旧率。

上述处理方法没有考虑资金用途的不同。事实上,根据支出用途的不同,R&D经费内部支出分为经常费用支出和资产性支出,只应该将资产性支出进行资本化处理,而将经常费用支出作为流量处理。安徽省统计年鉴数据显示,2016年安徽工业企业经常费用支出占R&D经费内部支出的比例高达85.72%,资产性支出所占的比例仅为14.28%。如果将R&D经费内部支出全部转化为资本存量势必会高估R&D活动的投入水平,从而在给定产出水平下会低估R&D活动效率,而且由于资产性支出所占比例较小,估计的偏差会较大,这也是以往采用永续盘存法将R&D经费内部支出全部转化为资本存量的学者,得出研发技术效率较低的原因之一;相反,如果将R&D经费内部支出全部作为流量处理势必会低估R&D活动的投入水平,从而高估R&D活动效率,但由于资产性支出所占比例较小,估计的偏差不会很大。本文仅对资产性支出运用公式(1)核算资本存量,折旧率为国内外学者普遍采用的15%,基期R&D资本存量借鉴余永泽、武鹏的做法,根据公式Ki0=Ei0/0.1计算得到[2]71-87。

产出指标主要包括知识产出和经济产出两个方面。借鉴已有的研究,选取专利申请数表示知识产出指标,选取新产品销售收入表示经济产出指标。

(二)政府补贴、融资约束对企业研发投资影响的检验模型

为检验政府补贴、融资约束对企业研发投资的影响,建立以下线性回归模型。

lninvit=α0+α1lnsubit+α2fcit+εit

(2)

式(2)中,lninv表示企业研发投资的自然对数,lnsub表示政府补贴的自然对数,fc表示融资约束变量,ε为随机误差项。

关于融资约束变量的选择,国内外学者大多从微观层面选择企业的财务指标或由财务指标组合构建的指数表征融资约束。国外学者方面,Fazzari等采用投资—现金流敏感性判别是否存在融资约束[12],Lamont等用现金流、托宾q、杠杆率、股息/总资本和现金持有/总资本五个财务指标的线性组合构成的KZ指数代表融资约束[13],由Whited and Hu提出的融资约束WW指数是六个经验因素的线性组合:现金流、股息支付虚拟变量、杠杆率、公司规模、行业销售增长率以及公司销售增长率[14],Hadlock and Pierce用由企业的规模(Size)和年龄(Age)构成的SA指数表示融资约束[15]。国内学者方面,顾群等以高新技术上市公司为研究对象,采用二元Logistic回归模型,以净资产收益率、财务冗余、资产负债率、流动比率4个财务指标的线性组合构建融资约束指数[16];刘督等以创业板制造业上市公司为研究对象,在研究债务融资是否能够在研发活动中发挥治理作用时,使用SA指数衡量融资约束程度[17];孙晓华等以我国大中型工业企业的省际面板数据为样本,用企业研发强度对内部现金流的正向显著敏感性,证明工业企业研发活动融资约束的存在性[18];梁艳、贺晓晓从现金流敏感性和多元判别值两个角度度量融资约束,研究我国制造业企业研发投资的周期性特征[19]。

本研究的样本数据是市级区域层次的,借鉴上述国内外学者的思想,同时依据传统的融资优序研究假说,内部资金是研发投资最主要的来源[20]。而新产品销售收入是企业研发投资最重要的内部资金来源,本文选取企业研发投资占新产品销售收入的百分比表示融资约束,该百分比越大表明研发投资的外部来源渠道狭窄,越依赖于内部资金,融资约束越大。

(三)政府补贴、融资约束对企业研发技术效率影响检验模型

构建以下线性回归模型,用以检验政府补贴、融资约束对企业研发技术效率的影响。

TEit=α0+α1subintenit+α2fcit+β1inputit+β2hwb+μit

(3)

式(3)中,TE表示研发技术效率,subinten表示政府补贴强度,fc表示融资约束变量,input表示研发投入强度,hwb为区域虚拟变量,μ为随机误差项。

除了解释变量政府补贴强度和融资约束之外,影响企业研发效率的还有其他因素。由于样本数据在区域层面,本文引入研发投入强度变量以及“合芜蚌”区域虚拟变量作为控制变量,其中“合芜蚌”是国家自主创新示范区,该区域内3个城市的研发技术效率是否显著地高于其他城市为本文的关注点之一。研发投入强度用各城市R&D经费内部支出占GDP的百分比表示,已有的研究结果表明研发投入强度对研发效率的影响具有门槛效应,如戴小勇等认为研发投入强度只有达到一定的门槛值时才会对企业创新绩效产生显著的促进作用[21]。

四、实证分析

(一)数据来源与处理

以安徽省各城市2012-2016年R&D投入产出数据为样本,所有原始数据来源于安徽省统计局网站。为消除物价变动对度量结果的影响,对相关数据进行了物价剔除处理,将名义变量转换为实际变量。具体来说,以2011年为基年,新产品销售收入用工业生产者出厂价格指数处理;因为R&D经费内部支出中资产性支出形成固定资产,因此对该部分支出用固定资产投资价格指数消除物价影响;R&D经费内部支出中经常性支出可分解为两部分:原材料和人员劳务费,借鉴杨惠瑛的研究[22],构建加权指数剔除该部分支出的价格影响,即

P=a×CPI+b×PPI

(4)

式(4)中,CPI表示消费者价格指数,PPI表示工业生产者购进价格指数,a表示人员劳务费在经常性支出中所占的比例,b表示原材料支出所占的比例,a+b=1。

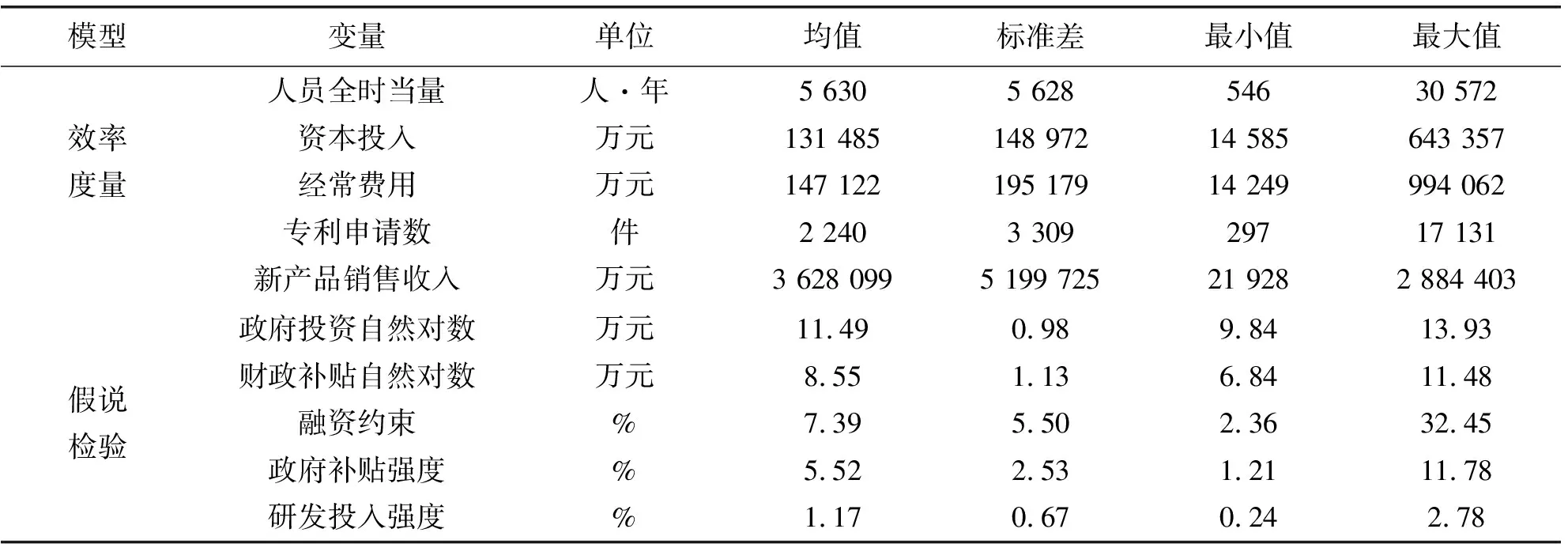

(二)主要变量的描述性统计

企业研发技术效率度量模型和研究假说检验模型中变量的描述性统计量汇总于表1中。

表1 变量描述性统计

(三)实证结果分析

1.企业研发技术效率的度量

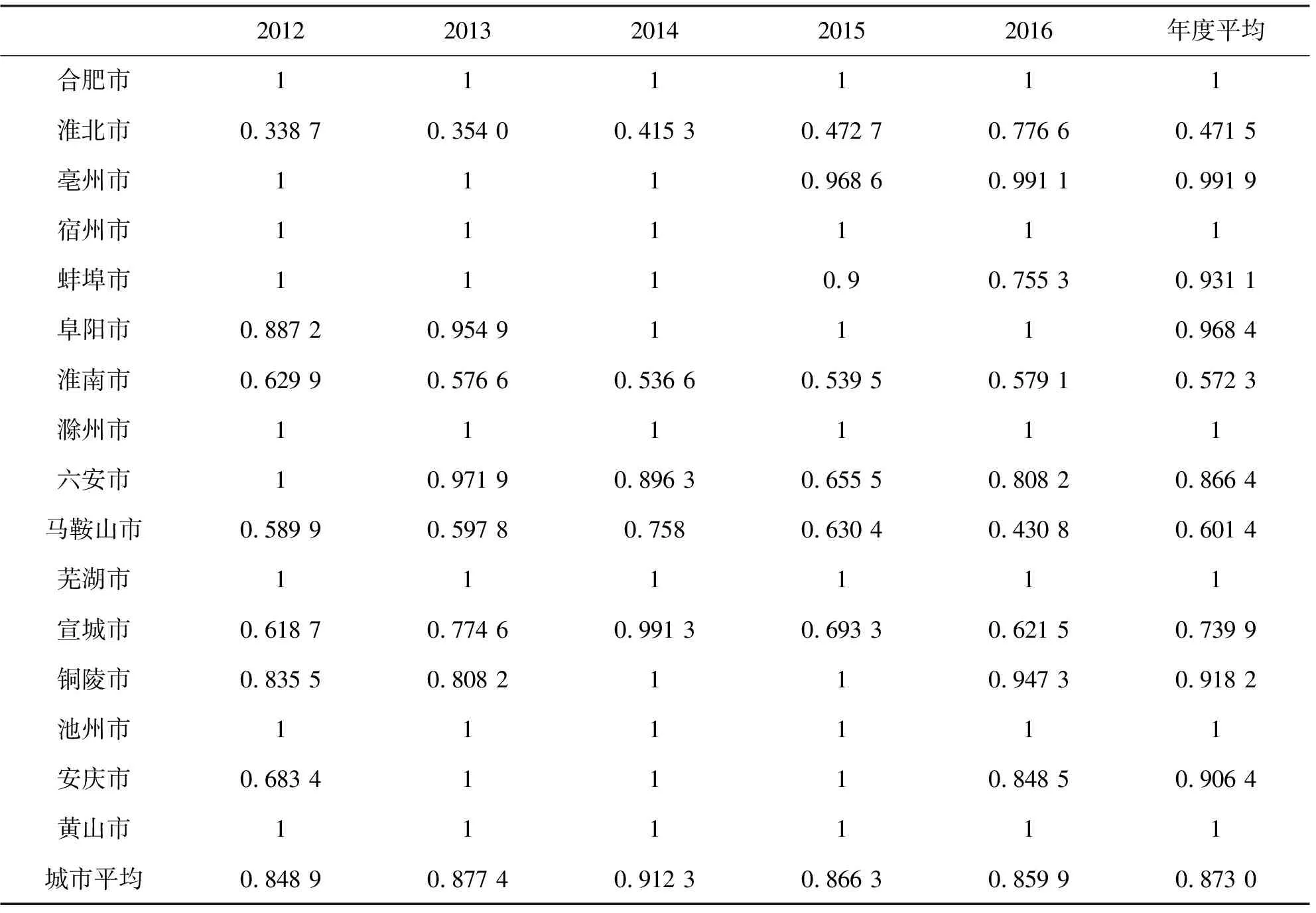

运用MaxDEA软件求解DEA-BCC模型,得到安徽省各城市2012-2016年企业研发技术效率值,求解结果整理于表2中。由表2可知,首先,安徽省各城市在2012-2016年间企业研发技术效率的总平均值为0.873,这意味着平均有12.7%的投入没有得到充分的利用,相对效率较高;其次,技术效率空间差异较大,技术效率最低的淮北市年度平均值只有0.471 5,而最高的合肥、芜湖、滁州等城市效率值为1,位于有效前沿面上,处于帕累托最优状态;最后,运用Eviews 6.0软件检验城市平均研发技术效率在各年度是否相等,检验统计量F(4,75)=0.249 5,相应的边际概率P=0.909 1,检验结果表明城市平均研发技术效率在各年度没有显著差异,即在时间上没有表现出技术进步的特征。

2.政府补贴、融资约束对企业研发投入的影响

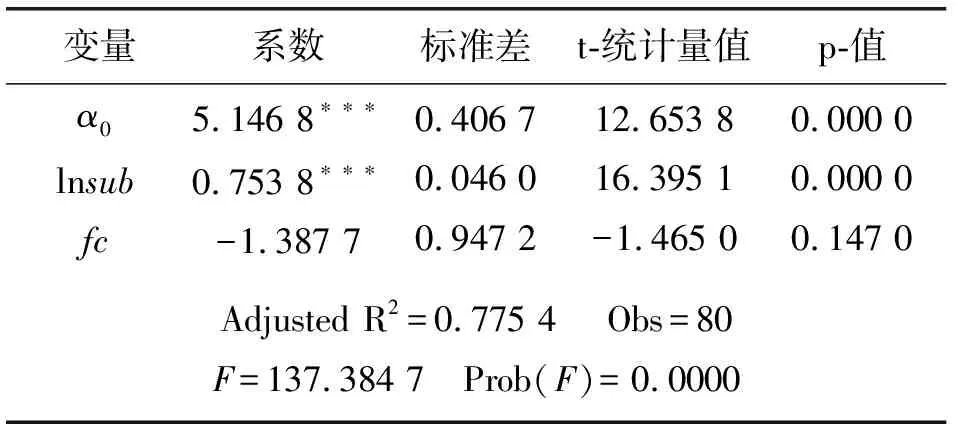

模型(2)估计结果如表3所示。调整的拟合优度表明,模型解释了企业研发投资变异的77.54%,F统计量表明政府补贴和融资约束联合对企业研发投资在1%的水平上具有显著影响。解释变量的回归系数表明,政府补贴对企业研发投资具有显著的促进作用,但缺乏弹性:政府补贴每提高一个百分点,企业研发投资仅提高0.753 8个百分点,且在1%的水平上显著,研究假说1a得到证实;融资约束对企业研发投资具有负向影响,但在5%的水平上不显著,影响不显著同时也反映了企业自身研发投资的意愿并不强,这与政府补贴虽对企业研发投资具有促进作用但缺乏弹性的结论相一致,研究假说1b得到部分证实。

表2 安徽省各城市2012-2016年企业研发技术效率

表3 政府补贴、融资约束对企业研发投入影响的估计结果

注:*,**,***分别表示在双尾检验10%,5%,1%的水平上显著,下同。

3.政府补贴、融资约束对企业研发技术效率的影响

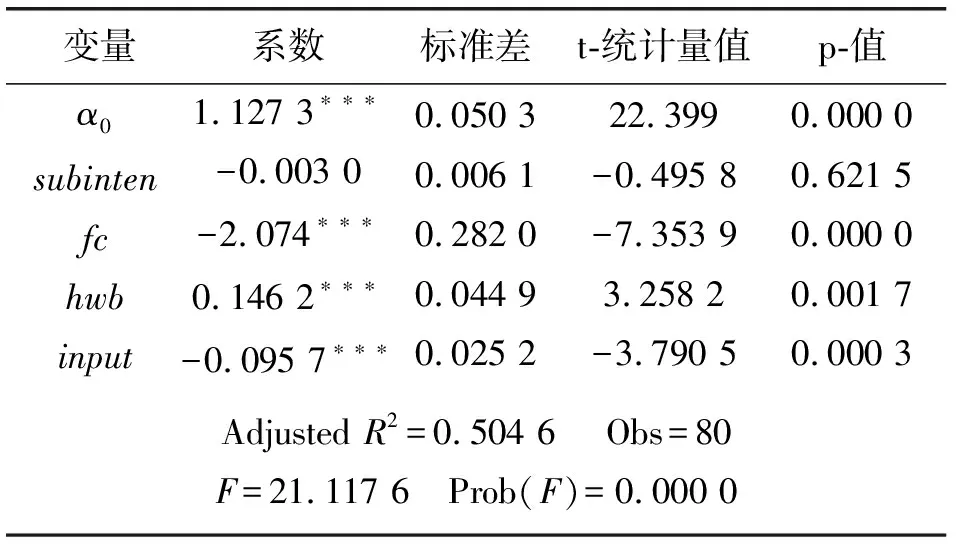

模型(3)估计结果如表4所示。结果显示,调整的拟合优度为0.504 6,说明企业研发技术效率变异的50.46%可由模型自变量的波动解释,F统计量表明模型的自变量对因变量在1%的水平上具有联合显著性。

在解释变量方面。首先,政府补贴强度对企业研发技术效率的提高具有抑制作用,但不显著,该结果与霍江林、刘素荣实证分析的结果相一致。由表1变量的描述性统计可知,政府补贴强度的平均值只有5.52%,处于较低水平,尽管政府补贴对企业研发投入具有激励效应,但对企业外部融资约束的缓解和研发活动外部性的弥补可谓杯水车薪,加之政府补贴在缺乏有效监督的情况下可能配置不当[23],结果导致对研发产出的提高,进而技术效率的提高作用不明显。研究假说2a得到证实。

其次,融资约束在1%的显著性水平上对企业研发技术效率具有负向影响,与研究假说预期一致。研究假说2b得到证实。

在控制变量方面。首先,“合芜蚌”作为国家自主创新示范区,企业研发技术效率比区域外其他城市平均高0.146 2个点,且在1%的水平上显著。其次,企业研发投入强度对研发技术效率具有显著的负向影响,即企业研发投资强度在现有的水平上提高一个百分点,技术效率值将降低9.57个百分点。借鉴已有的研究,这可能是由于样本城市企业研发投入水平在所研究期间内的均值为1.17%,尚处于较低水平,没有达到发挥促进作用的门槛值;也可能是由于企业增加研发投入的动机仅仅是为了享受税收优惠或者是为了领取财政补贴,而不重视研发投入是否能够带来研发产出的增加以及研发技术效率的提升[24]。

表4 政府补贴强度、融资约束对企业研发技术效率影响的估计结果

五、结论与建议

从理论上分析了企业研发技术效率的度量方法,政府补贴和融资约束对企业研发投资以及研发技术效率的影响,并分别建立相关实证检验模型。实证结果表明:(1)首先,安徽省16个城市在2012-2016年间企业研发技术效率的总平均值为0.873,相对效率较高;其次,由于区域经济发展不平衡性所导致的企业研发技术效率空间差异较大;第三,空间平均研发技术效率在时间上没有表现出技术进步的特征。(2)政府补贴对企业研发投资具有显著的促进作用,但缺乏弹性;企业面临的融资约束对企业研发投资具有抑制作用,在5%的水平上不显著。(3)融资约束对企业研发技术效率的提高具有显著的负向影响;政府补贴强度对企业研发技术效率的提高具有微弱的抑制作用;企业研发投入强度对研发技术效率具有显著的负面影响。

基于理论分析和实证研究结果,提出以下政策建议:(1)政府应加大对企业研发投资财政补贴的力度,进一步激励企业提高研发投入水平,缓解企业面临的融资约束,补偿企业研发技术成果的外部性,同时监督政府补贴资金的使用,提高政府补贴资金的使用效率;(2)改善企业外部融资环境,缓解企业外部融资约束,有利于企业形成最优的R&D项目组合。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

今日农业(2021年14期)2021-11-25 23:57:29

加油站服务指南(2021年4期)2021-07-21 02:29:22

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

农家书屋(2019年1期)2019-02-19 06:18:30

领导决策信息(2017年10期)2017-05-17 04:49:02

汽车观察(2016年3期)2016-02-28 13:16:26