审计失败频发的思考与建议

2019-10-14 03:56

福建质量管理 2019年18期

(杭州电子科技大学 浙江 杭州 310018)

一、引言

审计失败是指注册会计师未能按照独立审计准则执业,在财务报表存在重大错报的情况下,出具了无保留意见的审计报告。根据我国法律,会计师事务所审计失败的行为将遭到证监会等相关监管部门的严厉处罚。近年来,多家知名的会计师事务所被发现未在工作中勤勉尽责,而L会计师事务所(以下简称L所)更是在六年内连续遭到六次处罚。作为一家专业的大型事务所,为何L所审计失败频频出现?应该采取什么样的措施避免此类现象的发生?本文将以L所为例来研究这些问题。

二、L所审计失败的原因分析

(一)注册会计师没有严格执行审计准则

审计准则是规范并指导注册会计师执业,衡量和评价其工作质量的权威标准。借鉴李莫愁对审计准则和审计失败的研究方法,根据证监会2012-2017年披露的对L所的处罚公告,以审计准则为标准,可以总结出 L所审计师在该期间触犯的审计准则。

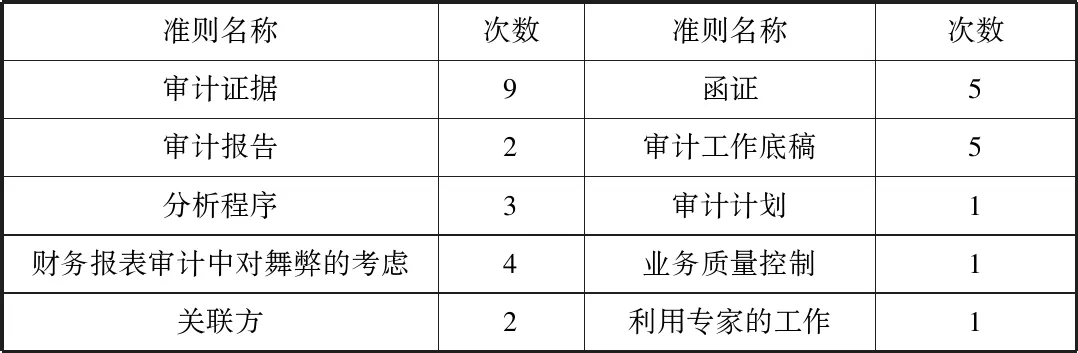

表1 触犯的审计准则次数

从表1可以看出,审计证据和函证这两个准则被触犯次数最多,说明L所在审计工作中,没有认真搜集、整理和核查审计证据,从而导致审计证据或不充分,或存在诸多疑点,因此根据审计证据做出的职业判断和结论与事实存在明显偏差。除此之外,“财务报表审计中对舞弊的考虑”被触犯了4次,可见存在对现代风险导向审计理解不到位的问题,部分审计人员还停留在账项基础审计的阶段。“审计工作底稿”被触犯了5次,说明审计工作中不重视底稿的作用,应付思想严重,质量控制部门也没有认真复核底稿。“分析程序”被触犯了3次,体现出审计人员在工作中缺乏应有的职业怀疑态度,未执行许多必要的分析程序。总体来看,L所触犯的审计准则具有涉及从第三方获取证据、直接关联利润项目、涉及风险评估等特点。L所未严格执行准则是造成审计失败的主要原因。

(二)事务所内部控制缺失

L所审计失败案例分布在全国各地,包括北京、河南、山东、浙江等等,并且处罚之后,审计质量依旧没有改善。各分所审计失败频繁发生,难道L总所没有对分所的审计质量进行管理吗?2012年-2017年期间,L所成功从有限责任公司向特殊普通合伙转制后,将发展重心集中在品牌建设上,在海内外合并了多家小型会计师事务所。业务量快速发展的同时,L所虽然建立了内部控制制度,但是并没有得到完整执行。总所自身忙于承揽业务,无暇管理各分所,使得审计质量信息的传递系统也不通畅。各分所在失去管控的情况下,独立承接、完成业务并收费,向一些存在虚假陈述的企业妥协,造成了审计失败频繁发生的局面。

(三)监管部门处罚力度不够

根据证监会网站披露,这6次审计失败案例的处罚均不涉及刑事处罚,而是以罚款等较单一的行政处罚为主,只有2次对涉事审计师给予了市场禁入的处罚。因此,审计失败的惩罚与其造成的严重后果并不配比。除此之外,可以发现处罚公告存在一定时滞,其中1份处罚公告的发布日期已是舞弊发生当期的5年之后。处罚力度较轻使得事务所出于侥幸心理,更倾向于承接一些收入高风险大的业务,并且没有节制地控制审计成本,简单应付审计工作。

三、案例启示与建议

(一)加强会计师事务所以质量控制为核心的内部控制建设

审计质量是事务所良好发展的生命线。要保证审计质量,不能片面信赖签字会计师的职业道德与工作能力,而是要强化内部控制,来避免可能存在的审计风险。强化内部控制的关键手段就是要建立一套完善的审计质量标准体系,所有的质量控制信息能够在该系统中流畅地传递并及时地反馈,在这套系统中,审计复核程序也能发挥其作用。除此之外,事务所的考核评价应与质量控制责任直接挂钩。对能够很好地履行质量控制责任的审计师给予激励,反之则采取批评、降薪等措施。

(二)提高执业胜任水平

结合前述L所审计失败的原因分析,我们发现L所审计人员存在专业胜任能力的不足。例如,风险导向审计已经推广了多年,但是L所审计人员开展审计工作时,总是拘泥于对账项和凭证进行核查,不重视风险评估的作用。现在,企业财务报告舞弊的类型和手段日新月异,建议审计师在工作中首先要认真进行风险评估。对企业所处行业状况、企业控制环境等进行认真核查,初步判断审计风险大小。其次要重视分析性程序的使用,保持审慎的职业怀疑:审计人员可将被审计单位的财务数据和同业公司比较,通过指标分析或者比率分析,来初步判断数据的真实性。最后,审计师应当强化实施关于信息披露充分性和真实性的审计程序,特别关注涉及利润、关联方销售等风险较大的项目,得出审计结论的前提必须是已获得充分可靠的审计证据。

(三)加强政府部门监管的有效性

我国财务舞弊的成本低,被发现后受到处罚的力度小,因此许多事务所铤而走险,违背职业道德出具不合格的审计报告。基于GONE理论,扩大舞弊暴露的成本,才能遏制舞弊以及审计失败。因此,我们建议监管部门应提高管制的敏锐性和效率,定期对企业披露的信息和审计师的审计报告进行评估,积极主动地去发现舞弊行为,并及时对其做出处罚。对于出现审计失败的注册会计师和事务所,监管部门应当采取一定期限的证券市场禁入措施以对其进行整改。如果整改后仍存在纵容舞弊的情况,则应吊销营业执照。另外,如果有确凿证据发现存在审计合谋的情形,金额巨大并且影响恶劣,有必要将涉事审计师移交司法机关处理。

猜你喜欢

杭州(2023年1期)2023-03-15

江西理工大学学报(2022年2期)2022-07-26

世界建筑导报(2022年3期)2022-06-23

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

活力(2021年6期)2021-08-05

世界建筑导报(2021年1期)2021-03-04

世界建筑导报(2020年2期)2020-12-31

现代商贸工业(2020年24期)2020-11-26

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03