东道国风险与中国对外直接投资

——基于“一带一路”沿线43国的考察

2019-10-10 06:34:06宋玉洁

上海财经大学学报 2019年5期

方 慧 , 宋玉洁

(山东财经大学,山东 济南 250014)

一、引 言

“一带一路”倡议自2013年提出以来,得到国际社会的广泛关注和积极响应。“一带一路”倡议在中国政府的推动和各方支持下发展顺利,并取得了较好成绩。近年来,中国对“一带一路”沿线国家直接投资稳步增长并形成一定规模。除2016年中国严厉打击和遏制非理性直接投资①一般指企业在“一带一路”沿线国家以对房地产、酒店、影城、娱乐业、体育俱乐部等领域直接投资为名进行的转移资产行为。导致投资流量小幅下降外,2013-2017年中国对“一带一路”沿线国家直接投资流量逐年增长,由2013年的125.3亿美元增长到2017年的201.7亿美元,五年内累计投资达807.3亿美元。2018年中国对“一带一路”沿线56个国家非金融类直接投资达156.4亿美元,同比增长8.9%②数据来源于2018年1-12月我国对“一带一路”沿线国家投资合作情况,参见http://fec.mofcom.gov.cn/article/fwydyl/tjsj/201901/20190102829089.shtml。。

中国对“一带一路”沿线国家直接投资日益增长的同时,也出现了一系列风险问题。由于“一带一路”沿线国家复杂多变的投资环境及投资企业对风险认识不足,中国对“一带一路”沿线国家直接投资失败案例时有发生。根据美国传统基金会发布的中国对外投资追踪数据统计,2013年10月至2018年12月,中国对“一带一路”沿线国家投资的问题大型项目数量为66个,占中国投资“一带一路”大型项目总数的18.9%;对“一带一路”沿线国家投资的问题项目金额达658.2亿美元,占中国投资“一带一路”沿线国家大型项目金额的31.7%①根据美国传统基金会发布的中国对外投资追踪数据库数据计算而得。。由此,构建全面的指标体系测度东道国存在的综合及分类风险,进而揭示中国对“一带一路”沿线国家直接投资流向及产生的原因,不仅对帮助中国企业和政府部门了解投资环境、采取避险措施、行稳致远意义重大,而且有助于客观认识“一带一路”建设初期中国对其沿线国家直接投资的风险特征,从而指导企业优化其对“一带一路”沿线国家直接投资,助力“一带一路”倡议的高质量发展。

现有的关于“一带一路”沿线国家直接投资风险研究,主要包括东道国风险测度、东道国风险与OFDI关系两方面。东道国风险测度方面,主要是测度方法和指标体系的不同。当前对“一带一路”沿线国家风险测度以主成分分析法和因子分析法为主(胡俊超和王丹丹,2016;周伟等,2017;王镝和杨娟,2018),此外张碧琼等(2018)、宋维佳和梁金跃(2018)分别采用可观测指标法、突变级数法测度“一带一路”沿线国家直接投资风险。不同学者建立的风险评估指标侧重点不同,但总体上来说已有评估指标体系的风险衡量较为粗略,忽视了“一带一路”沿线国家特有环境下的重要风险影响因素,如苏馨(2017)及李原和汪红驹(2018)忽略了军事、文化、基础设施等因素;已测度的东道国风险数据不够全面,仅限一年或对多年数据取平均,尚未测度连续年份数据,无法观察沿线国家风险数据的年度变化情况。由此可见,选择合适的方法、建立完善的风险评估指标体系来测度“一带一路”沿线东道国风险仍须继续探索。

对东道国风险与中国OFDI关系的研究较多,主要从不同风险分类角度展开,通过文献搜索,政治风险、制度风险②理论界对政治风险和制度风险并无明确界定,我们认为两种风险的指标数据侧重不同。与制度风险相比,政治风险的指标范围更大,除了相关制度指标外,还包括政府效率、腐败等指标。和经济金融风险是出现频率较高的词汇。政治风险方面,Busse和Hefeker(2007)、韦军亮和陈漓高(2009)、赵青和张华容(2016)、Giambona等(2017)等研究发现,东道国政治风险对中国对外直接投资具有抑制效应;而Buckley等(2007)、韩民春和江聪聪(2017)、徐世腾和陈有志(2017)、袁其刚和郜晨(2018)、王灏和孙谦(2018)等研究发现中国对外直接投资具有政治风险偏好特性。制度风险方面,部分学者研究发现制度风险与中国OFDI呈正相关,即中国OFDI具有制度风险偏好特性(Kolstad和Wiig,2012;Amighini等,2013;Ramos和Ashby,2013;李晓敏和李春梅,2017;宋利芳和武睆,2018);而池建宇和方英(2014)、Qian和Sandoval-Hernandez(2016)、陈岩和郭文博(2018)、Yang等(2018)发现中国OFDI的区位分布是制度风险规避的。经济风险方面,王海军和齐兰(2011)指出国家经济风险对OFDI具有显著负影响;而沈军和包小玲(2013)指出中国对非洲OFDI具有显著的金融风险偏好特性;余官胜(2017)则从集约维度发现中国对外直接投资具有风险规避特点,而从扩张增长维度发现中国对外直接投资呈现风险偏好特性。通过文献梳理发现,东道国风险与中国OFDI关系存在二元性,造成这一问题的主要原因可能在于学者在研究东道国风险与中国OFDI关系时,直接从宏观数据库(ICRG、WDI等)获取单一或少数数据衡量风险,忽略了风险的多维性和复杂性而造成的模型估计偏误。对东道国风险与中国对“一带一路”沿线国家OFDI关系的研究较少,与本文相近的研究有黎绍凯等(2018),用“一带一路”沿线国家数据分析了东道国风险、国家距离与OFDI布局选择的关系,但是其构建的东道国投资风险指标较为简单,东道国投资风险指数与中国OFDI呈正相关的结论也有待进一步检验。

针对以上问题,结合已有学者对“一带一路”沿线国家OFDI风险问题的理论探索和经验研究,本文作如下进一步拓展:一是在已有研究基础上,结合“一带一路”沿线国家的政治军事、经济金融、社会文化等环境因素,建立健全风险评估指标体系,选择因子分析法对“一带一路”沿线43个国家2013-2017年综合及分类风险进行测度;二是利用东道国风险测度数据初步分析中国对“一带一路”沿线国家直接投资的风险特征,通过匹配已发生投资与东道国风险数据揭示中国对“一带一路”沿线国家直接投资的风险流向;三是利用宏观数据进一步实证检验中国对“一带一路”沿线国家直接投资的风险流向,采用系统GMM动态面板方法分别检验东道国综合风险、政治军事风险、经济金融风险、社会文化风险与中国对“一带一路”沿线国家直接投资的关系;四是通过实证扩展分析中国对“一带一路”沿线国家直接投资流向中高风险国家的原因,最后提出针对性政策建议。

二、“一带一路”沿线国家直接投资风险特征事实

(一)东道国风险测度

1. 东道国风险评估指标构建

“一带一路”OFDI东道国风险因素是指在“一带一路”对外投资过程中可能造成OFDI投资损失的影响因素。根据邓宁国际生产折衷理论,区位优势解释了企业通过国外建厂的方式开展对外直接投资而不是在国内设计生产后出口或进行无形资产转让的原因,主要从东道国的政治制度、经济市场及要素禀赋(如自然资源、地理位置)等投资环境分析了企业进行对外直接投资的有利因素。区位优势是企业对外直接投资顺利开展的必备条件,反之,这些有利因素的负面变化会对OFDI产生不利影响,造成投资损失甚至失败。东道国的政治军事、经济金融、社会文化等投资环境的不利变化都将成为“一带一路”沿线OFDI的潜在风险。

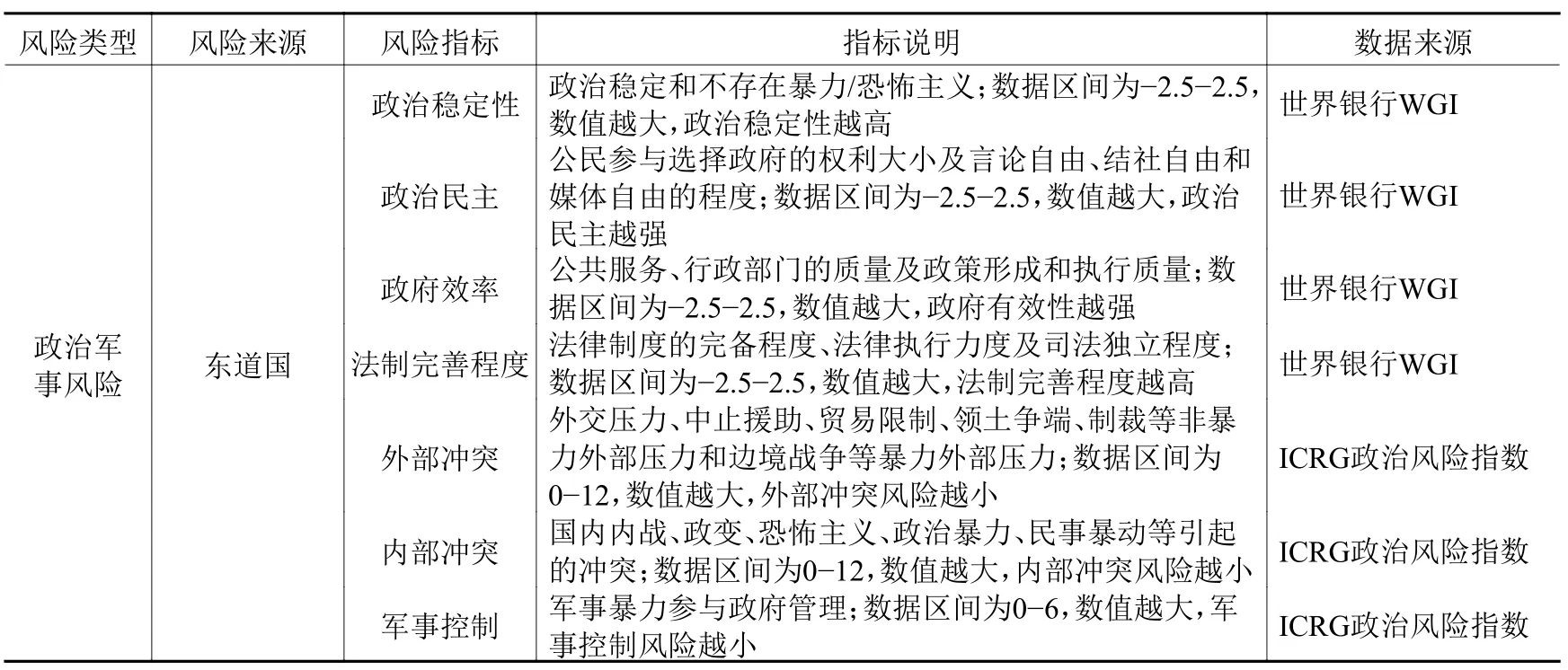

基于这一理论,结合“一带一路”沿线国家的政治军事、经济金融、社会文化环境特点,参考周伟等(2017)、李原和汪红驹(2018)及中国社会科学院中国经济与政治研究所的《中国海外投资国家风险评级(2017)》研究报告,从东道国的因素、中国与东道国之间的因素两方面出发,构建包括政治军事风险、经济金融风险、社会文化风险3个一级指标、27个二级指标的风险评估指标体系,详见表1。

表 1 “一带一路”沿线国家OFDI风险评估指标体系

续表 1 “一带一路”沿线国家OFDI风险评估指标体系

(1)政治军事风险。由于“一带一路”沿线部分国家军事冲突不断,东道国的军事控制是影响投资决策的重要因素,而李原和汪红驹(2018)等构建的风险评估指标体系忽略了军事的影响,本文将军事控制作为重要指标列入风险评估体系中。周伟等(2017)采用是否存在领土争端、对华限制,是否签订税收协定作为中国与东道国之间的因素指标,而ICRG政治风险指数中提供的外部冲突指标已经包含领土争端和对华限制两项内容,且中国已经与88%的“一带一路”国家签订税收协定,是否签订税收协定作为评估变量的意义不大。综合以上两点问题,本文参考Qian和Sandoval-Hernandez(2016)对腐败距离的衡量,采用腐败距离作为东道国与母国之间的因素指标。

(2)经济金融风险。参照周伟等(2017)、李原和汪红驹(2018)的风险评估指标体系,采用经济自由指数报告中的数据衡量贸易自由和投资自由两个指标。此外,东道国国内市场规模也是重要的风险影响因素,本文增加国内市场规模这一指标,并采用全球竞争力报告数据进行衡量。

(3)社会文化风险。“一带一路”沿线国家具有基础设施建设弱、文化差异大、宗教氛围浓厚等特点,这都是影响对外直接投资的重要因素,如韩东和王述芬(2015)指出基础设施与中国对外直接投资呈正相关关系,丁剑平和方琛琳(2017)指出东道国本地宗教对投资产生巨大影响。而已有文献,如胡俊超和王丹丹(2016)、周伟等(2017)、李原和汪红驹(2018)、太平和李姣(2018)等,缺少对基础设施、文化距离、宗教种族、社会治安等重要指标的衡量,本文对以上四个方面进行了补充。

2. 东道国风险测度方法及结果

由于“一带一路”地理跨度大,沿线国家政治、经济、文化复杂多样,对外直接投资风险涉及指标变量多、信息量大,东道国风险测度方法选择需慎重。主成分分析法和因子分析法都可将原有多个变量指标进行“降维”,用少数反映原有信息且相互独立的主成分变量代替原有全部变量;与主成分分析相比,因子分析特有的旋转技术使得“降维”后的变量解释性更强,更适合多指标风险测度的问题研究,故本文采用因子分析法对“一带一路”沿线东道国风险进行测度。

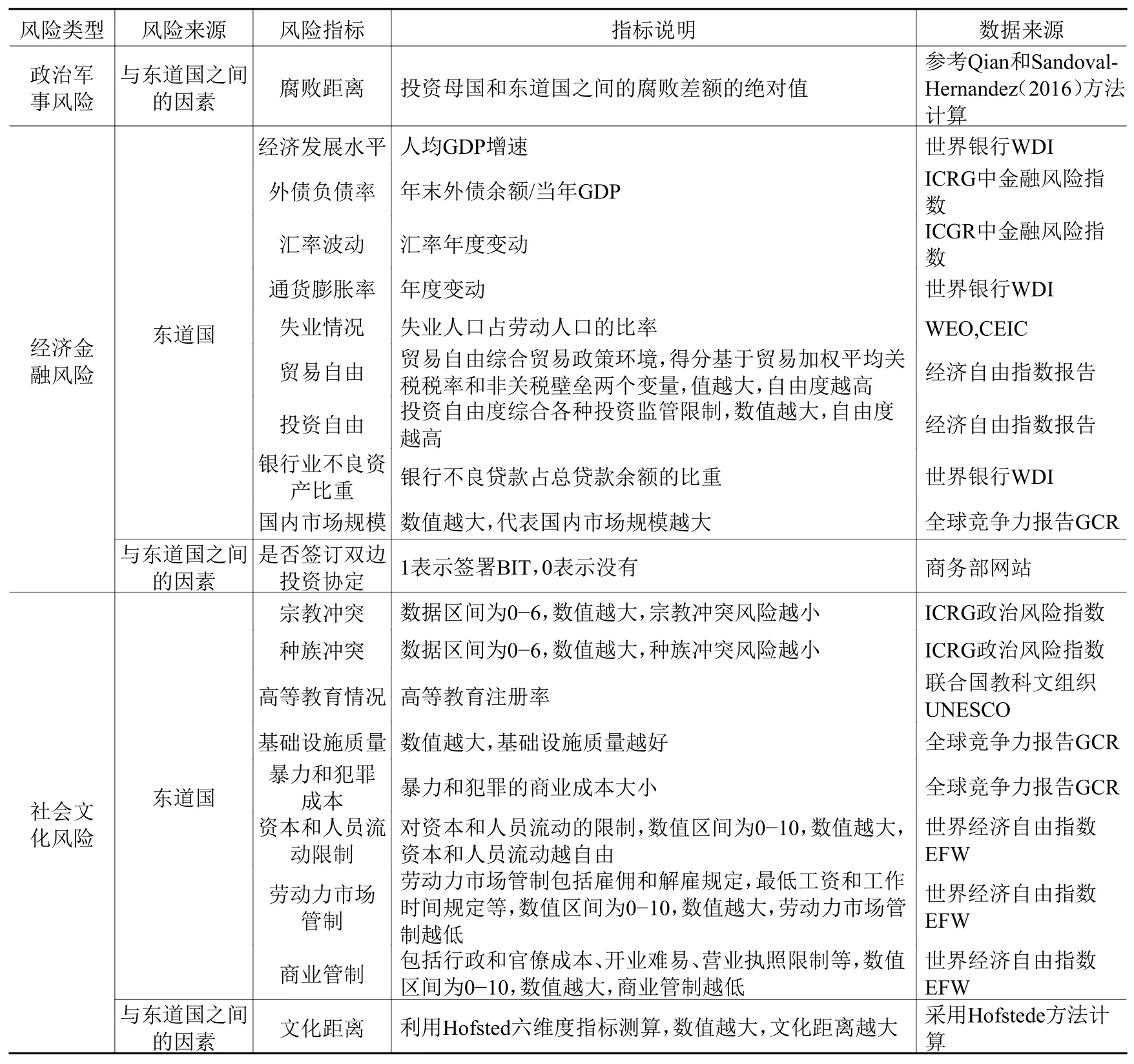

由于数据限制,本文仅对“一带一路”沿线43个国家①43个国家的具体名单详见表2。进行测度,分别测算这些国家2013-2017年②由于世界经济自由指数EFW尚未公开2017年资本和人员限制、劳动力市场管制、商业管制三类指标数据,我们在2013-2016年数据基础上,采用灰色关联度模型预测得到2017年三类指标数据;在2013-2016年风险测度后,又测度了2017年东道国风险数据,为后文的实证研究增加样本量。综合风险值及政治军事、经济金融、社会文化分类风险值。风险测度采用的工具为SPSS21,首先采用点线性趋势法补充缺失值,并对所有指标数据进行标准化处理,确保标准化的变量通过KMO检验和Bartlett球度检验均满足因子分析条件;然后,抽取特征值大于1的公因子,得到因子得分值,最终计算得到综合风险值及政治军事、经济金融、社会文化三类风险值③具体数据及详细计算过程刊略,如感兴趣可向作者索取。。限于篇幅,政治军事、经济金融、社会文化三类风险值省略,本文仅列出2013-2016年“一带一路”沿线43个国家综合风险值及排名(见表2),其中综合风险数值越小,对应国家的综合风险越高。

表 2 2013-2016年“一带一路”沿线43个国家综合风险值及排名

续表 2 2013-2016年“一带一路”沿线43个国家综合风险值及排名

2013-2016年“一带一路”沿线43个国家风险测度结果显示,不同年份43个国家的综合风险值及排名出现一定波动,但总体形势一致。2013-2016年以新加坡以及斯洛文尼亚、爱沙尼亚、立陶宛、匈牙利、捷克等为代表的东欧发达经济体综合风险相对较低;而巴基斯坦、孟加拉国、印度等南亚国家,也门、伊朗、埃及等西亚北非国家综合风险相对较高;风险处于中等水平的是以马来西亚、菲律宾、文莱为代表的东南亚国家,以及土耳其、沙特阿拉伯等西亚北非国家及哈萨克斯坦等中亚国家。测度得到的国家风险排名与现实情况基本一致。总体来看,排名靠前的是新加坡、斯洛文尼亚、爱沙尼亚、立陶宛等发达经济体,政治方面,这些国家政局稳定、政治民主法治、政府效率较高;经济方面,这些国家经济发展水平较高,贸易、投资自由度高;社会文化方面,这些国家社会环境稳定、基础设施完善、教育水平高、劳动市场自由度高,所以这些国家综合风险较低,与实际情况相符。排在最后的是巴基斯坦、也门、伊朗、埃及、孟加拉国等发展落后的国家,其中也门和孟加拉国均被列入世界上最不发达的国家行列,这些国家政局动荡,内战频繁,经济发展落后;伊朗受到美国制裁多年,经济发展受限。印度尼西亚和印度是风险排名相对靠后的国家,其原因包括:印度尼西亚拥有全球最多的穆斯林人口,近年来由于伊斯兰极端组织泛滥,国内宗教和种族冲突严重;印度2013年通货膨胀率高达11%,2016年货币兑换政策的突变引发社会动乱严重。此外,这两个国家2013-2015年较低的高等教育注册率,社会基础设施落后等都是造成风险排名靠后的重要原因,这两个国家的风险排名与周伟等(2017)的研究结果一致。

3. 东道国风险测度结果检验

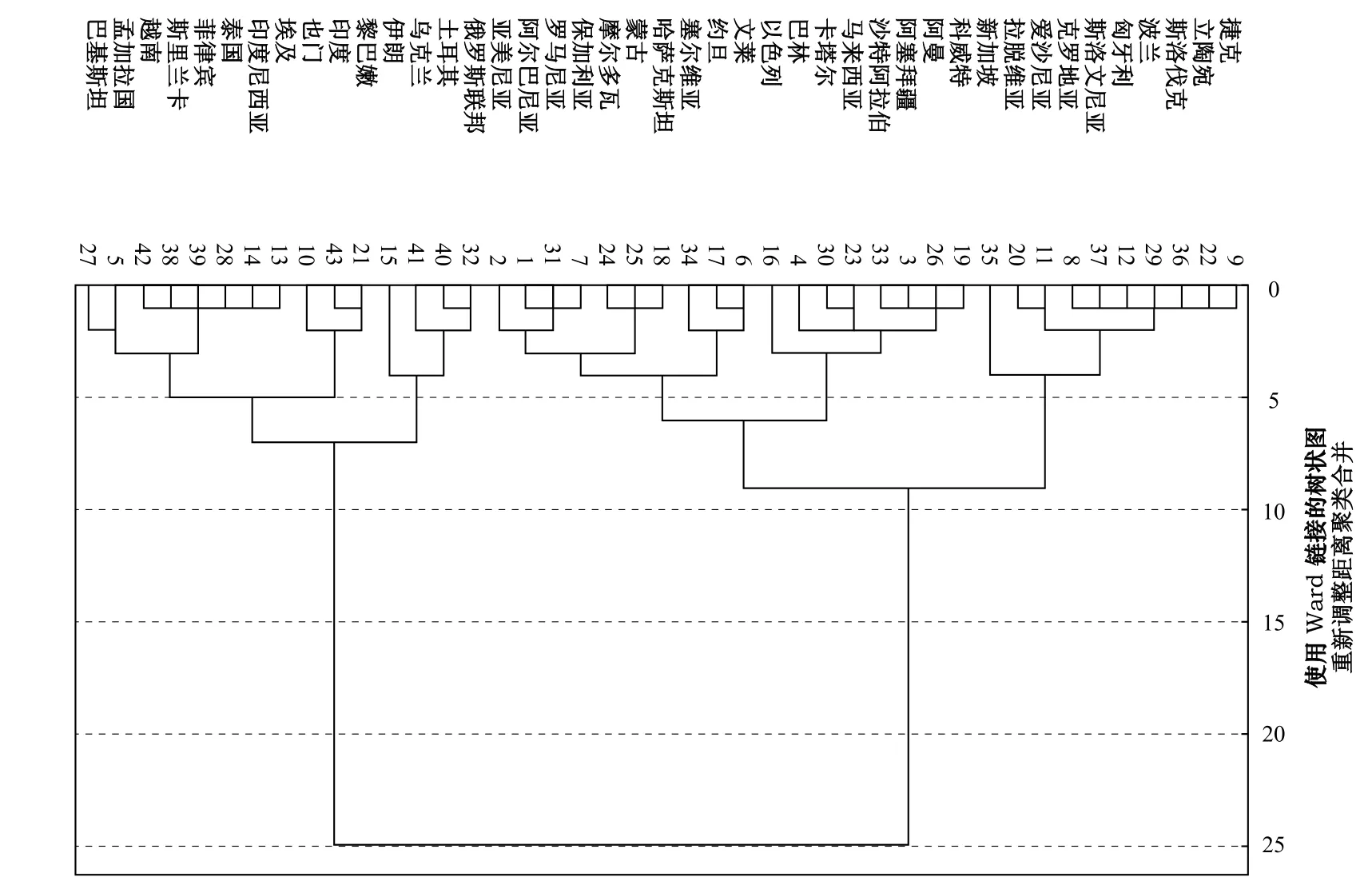

为了进一步检验采用因子分析法进行风险测度的准确性,本文采用Ward聚类分析对43个国家风险进行分类。聚类分析是根据不同国家风险特征,将43个国家分为不同类别,同一类别内国家风险具有相似等级。限于篇幅,这里仅列出2014年东道国综合风险值的聚类结果。在图1聚类树状图中可以看出,以聚类距离等于10为标准,可将43个国家分为三类,具体分类情况见表3。第一类为风险较低国家,主要包括新加坡、立陶宛、捷克、斯洛伐克等;第二类为风险适中国家,主要包括沙特阿拉伯、马来西亚、文莱等;第三类为风险较高国家,主要包括也门、埃及、巴基斯坦等。除了第一类中的科威特和阿塞拜疆两个国家和第二类中的卡塔尔异常外,其他国家所属风险分类与2014年的综合风险排名一致。由此可见,采用因子分析法进行风险测度具有较高的准确性和可信度。

图 1 2014年“一带一路”沿线43个国家综合风险聚类树状图

表 3 2014年“一带一路”沿线43个国家综合风险分类

(二)东道国风险与中国对“一带一路”沿线国家直接投资的特征事实

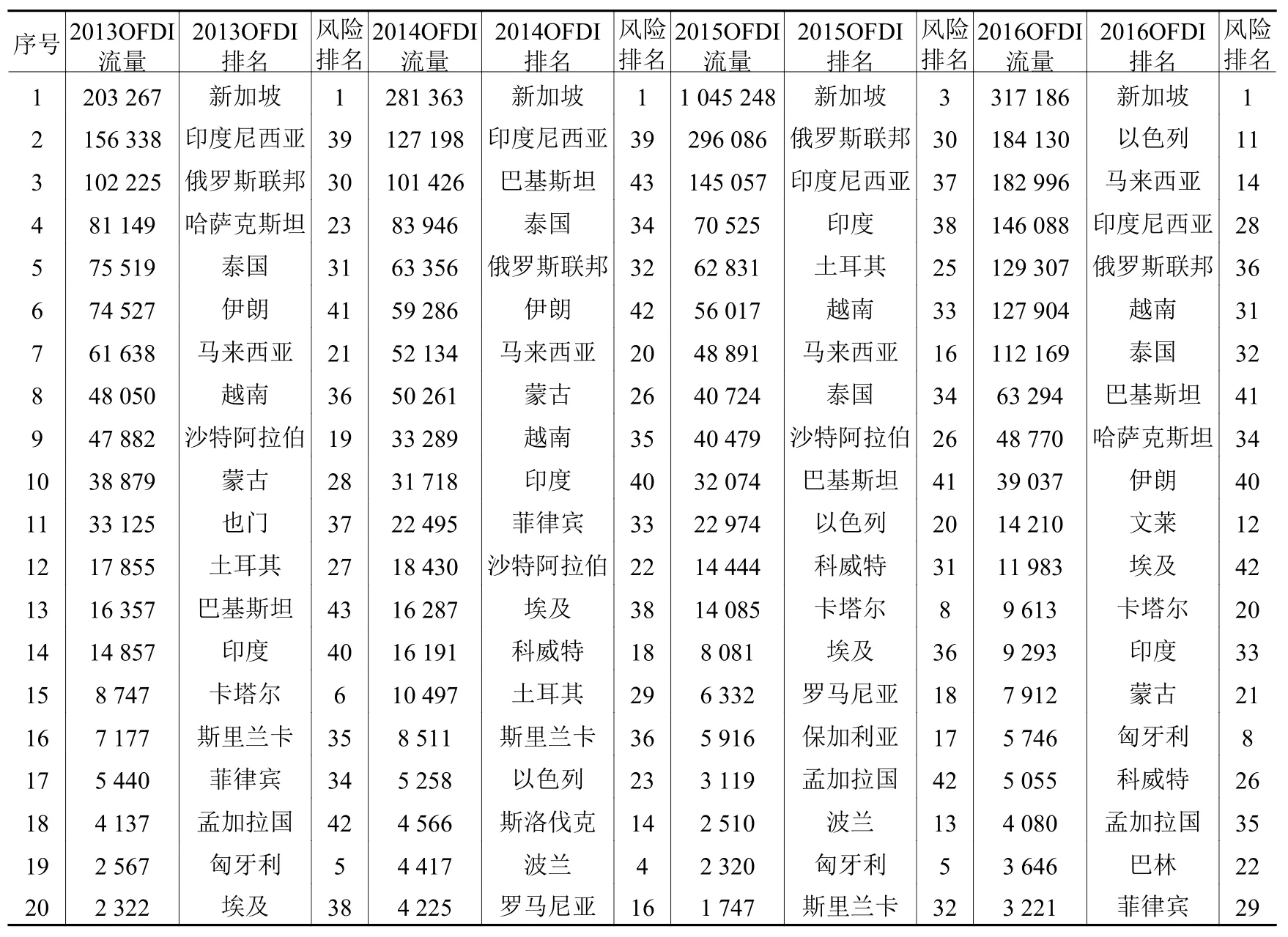

中国对“一带一路”沿线国家直接投资主要流入了哪些国家?这些国家的投资风险情况如何?本文将2013-2016年中国对“一带一路”沿线国家直接投资流量排名前20位的国家与测度得到的东道国综合风险数据进行匹配,具体见表4。2013年,除新加坡、卡塔尔、匈牙利外,中国对“一带一路”沿线国家的投资主要流向印度尼西亚、俄罗斯、哈萨克斯坦、泰国等风险排名靠后的国家;2014年,除新加坡、波兰外,中国对“一带一路”沿线国家的投资主要流向印度尼西亚、巴基斯坦、泰国、俄罗斯等风险较高的国家;2015年,除新加坡、卡塔尔、匈牙利外,中国“一带一路”沿线的投资主要流向俄罗斯、印度尼西亚、印度、土耳其、越南等风险较高的国家;2016年,除新加坡、匈牙利外,中国“一带一路”沿线国家的投资主要流向印度尼西亚、俄罗斯、越南等风险较高的国家。由此可见,2013-2016年中国对“一带一路”沿线国家直接投资主要流向了位于东南亚、西亚北非等中高风险的国家,而中国对中东欧风险较小国家的直接投资反而较少。

表 4 2013-2016年中国对“一带一路”OFDI流量排名前20的国家风险排名 单位:万美元

三、中国对“一带一路”沿线国家直接投资风险流向的实证检验

(一)模型设定

为了检验东道国风险因素如何影响中国对“一带一路”沿线国家直接投资,在参考Buckley等(2007)研究思路的基础上,构造如下方程:

(二)变量选择与数据说明

1. 被解释变量。被解释变量OFDIct表示中国对“一带一路”沿线国家的直接投资流量,数据来源于历年《中国对外直接投资统计公报》,部分缺失的流量数据用存量数据计算补充。由于企业对外直接投资行为具有连续性,本期对外直接投资流量很可能受到上一期投资额的影响,所以本文将OFDIct滞后一期OFDIct-1作为解释变量加入模型中。

2. 核心解释变量。Riskct表示第t年c国家的风险值,数据来源于前文风险测度结果。该变量包括综合风险(Risk)、政治军事风险(poRisk)、经济金融风险(ecRisk)、社会文化风险(soRisk)四类。

3. 控制变量。控制变量包含资源水平、金融市场规模、技术水平、地理距离、是否共同官方语言五方面。资源水平(Energy),用东道国燃料、金属和矿石出口量占商品出口量的百分比衡量,数据来源于WDI;东道国的资源水平是中国对外直接投资的重要影响因素,Cheung和Qian(2009)、蒋冠宏和蒋殿春(2012)等研究发现中国对外直接投资具有资源寻求倾向。金融市场规模(FDIinflow),参考Helpman等(2004)用东道国的外商直接投资衡量,数据来源于WDI;Wang和Wang(2015)指出FDI流入可作为东道国金融市场潜力的代理指标,市场潜力越大,流入的OFDI越多。技术水平(patent),参考杨娇辉等(2016)用东道国专利申请量(加总居民和非居民)衡量,数据来源于WDI;Buckley等(2007)研究发现中国对发达国家直接投资有技术等战略资产寻求的动机,中国对“一带一路”沿线国家直接投资是否存在技术寻求的动机有待进一步检验。地理距离(distcap),参考杨娇辉等(2016)、Qian和Sandoval-Hernandez(2016)用北京到各国首都的球面距离衡量,数据来源于CEPII;较远的地理距离会增加投资的运输成本和交易成本,也会对投资企业的管理效率产生影响,从而增加投资的不确定性。是否共同官方语言(comlang),企业在有共同官方语言的国家进行投资更容易融入其社会文化环境,数据来源于CEPII,该变量为虚拟变量,1表示有共同官方语言,0则反之。

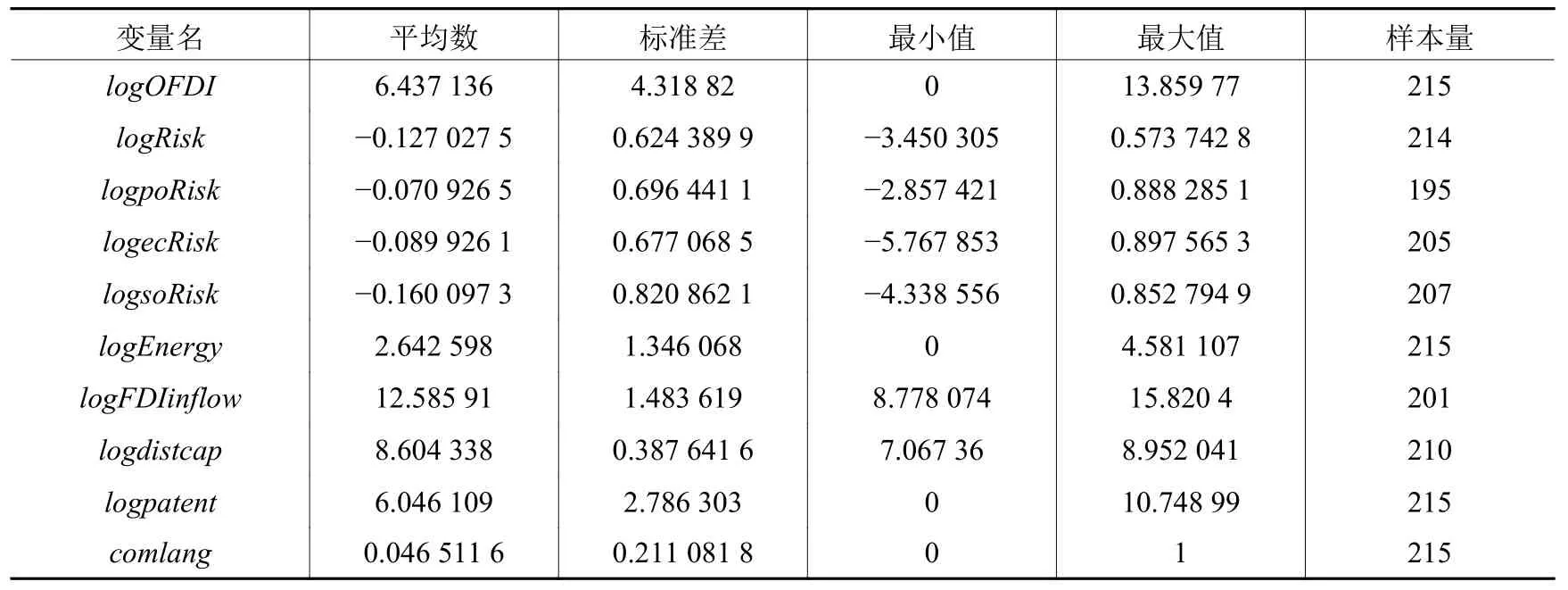

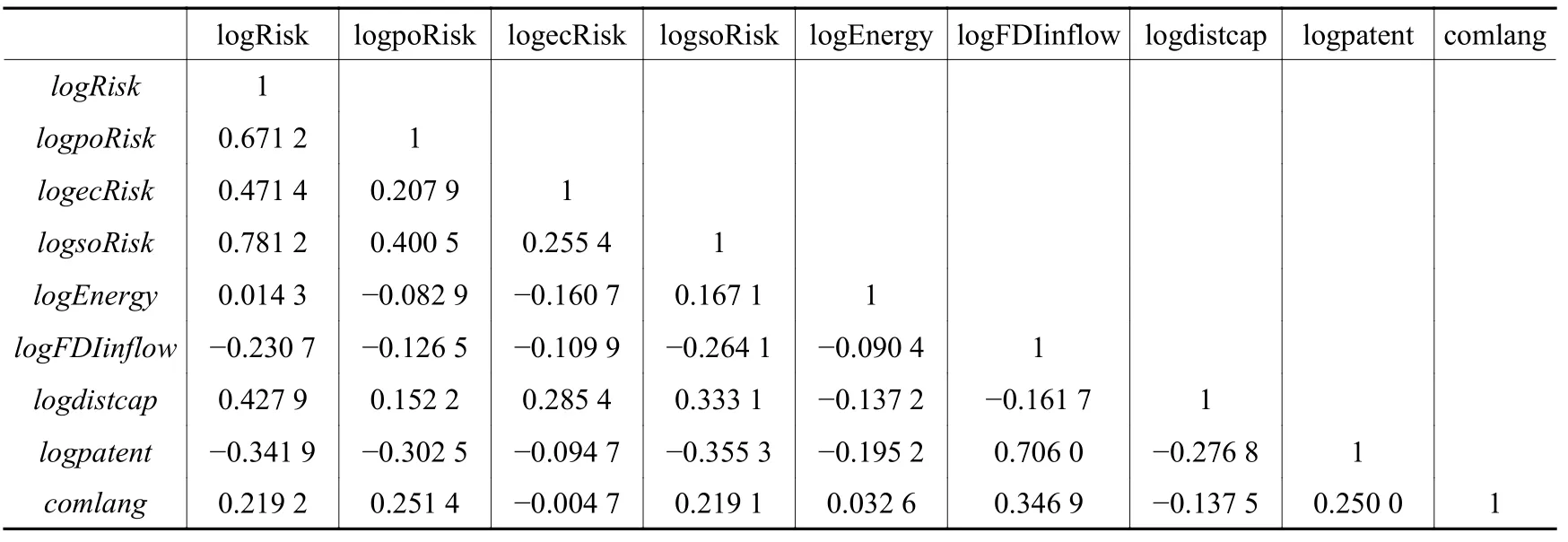

模型采用2013-2017年“一带一路”沿线43个国家的面板数据。为了消除异方差,本模型对所有变量数据取对数,相应的描述性统计见表5。为了检验模型是否存在多重共线性,首先对解释变量相关系数进行检验,结果如表6所示,解释变量间的相关系数大部分都在50%以下,说明解释变量间的相关性较小;采用方差膨胀因子(VIF)进一步检验多重共线性,结果显示,解释变量的平均方差因子为2.46,远小于10,两次检验的结果均表明解释变量间的多重共线性不会影响研究结果,说明本模型设置合理。

表 5 各个变量的统计性描述

表 6 变量间的相关系数矩阵

(三)实证结果

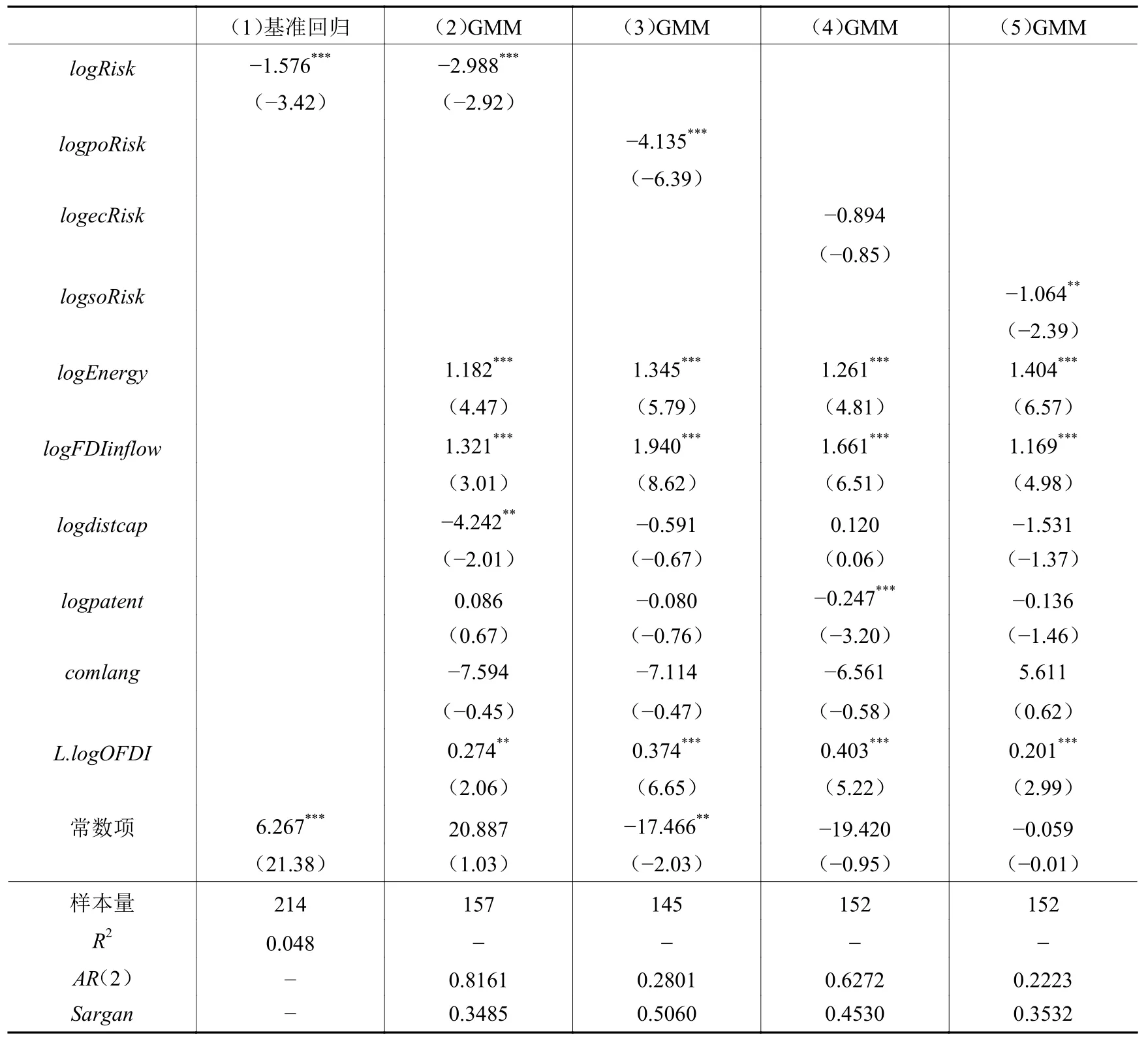

影响企业对外直接投资的因素众多,可能存在遗漏变量引起的内生性问题。此外,本模型核心解释变量东道国风险Risk与OFDI存在一定程度双向因果关系,OFDI流入东道国会增加两国间的政治沟通、经济往来和文化交流,从而影响东道国风险,如Nelson等(2016)指出FDI流入有助于降低政治风险,促进政治稳定性。为了克服普通面板回归引起的估计偏误,本文采用系统GMM方法①根据Blundell和Bond(2000),系统GMM方法能有效解决动态面板的内生性问题,确保估计参数的有效性和一致性。在此感谢匿名审稿人对内生性处理方法的建议。,选择滞后变量作为相应变量的工具变量进行回归检验。实证结果中AR(2)的检验结果显示扰动项之间不存在二阶自相关,证明模型符合系统GMM方法的使用条件,模型设定有效;Sargan检验结果均大于10%,证明所选工具变量是有效的。

表7回归结果显示,核心解释变量东道国综合风险在模型(1)和模型(2)中均通过1%的显著性检验,表明东道国综合风险是影响中国对“一带一路”沿线OFDI的重要因素,回归系数符号为负,表明东道国综合风险值与中国对“一带一路”沿线国家直接投资负相关,即中国对“一带一路”沿线国家直接投资主要流向了高风险的国家。这一结论与前文表4中匹配数据的结论一致。前文统计分析与实证检验结果均表明研究期内中国对“一带一路”沿线国家直接投资流向高风险国家,该结论与主流传统国际投资理论的风险规避性不同,这体现了“一带一路”倡议建设初期中国对其直接投资的“特殊性”。2013-2017年为“一带一路”倡议的推动阶段,中国企业“走出去”背后的政治因素占主导地位,政府推动、国有企业为投资主体等因素使得中国企业在“走出去”的过程中更加“包容”风险。大量的中国对“一带一路”投资项目是通过政府间友好往来签订的,如“一带一路”高峰论坛期间中国与参加论坛的“一带一路”沿线国家签订了数十项投资项目,这些投资项目大多是由政府主导签订的,投资目的地主要集中在能源丰富、基础设施相对落后的高风险国家。国有企业对外直接投资的“双重”动机②Morck等(2008)指出中国国有企业对外直接投资不仅有利润最大化动机,而且有“非市场动机”。使其在“一带一路”建设初期更加“包容”风险。一是追求经济利润的动机,与其他所有制企业获取短期利润最大化相比,国有企业更加注重长期国民经济利益最大化,不会因为投资目的地的当前高风险问题而减少投资;二是“非市场动机”,国有企业是国家政策的执行者,其投资行为易受政治因素的影响,“一带一路”倡议建设阶段国有企业为响应国家政策号召在投资过程中更加“包容”风险。因此,研究期内中国对“一带一路”沿线直接投资流向高风险国家具有一定的合理性。随着“一带一路”倡议进入高质量建设阶段,这种情况或将改变,非国有企业的大量加入使得投资主体多样化,同时国有企业最终也将回到市场化轨道。中国企业在“走出去”的过程中会越来越理性,市场利润是企业投资行为的最终目标。此外,“一带一路”沿线国家的投资风险是动态变化的,“一带一路”倡议将有助于优化沿线国家或地区的投资环境,从而弱化投资风险,如孙焱林和覃飞(2018)研究表明“一带一路”倡议显著降低了企业在“一带一路”沿线国家的投资风险。

表 7 东道国风险与中国对“一带一路”沿线国家直接投资

东道国政治军事、经济金融、社会文化三类风险与中国对“一带一路”沿线国家直接投资的相关性检验见表7中的模型(3)、模型(4)和模型(5)。回归结果显示,东道国政治军事风险、社会文化风险的回归系数分别在1%、5%的置信水平上显著为负,而经济金融风险的回归系数不显著,表明东道国政治军事风险和社会文化风险是影响中国对“一带一路”沿线OFDI的主要风险因素,东道国的政治军事风险和社会文化风险没有阻碍中国对“一带一路”沿线国家直接投资。这一结论与已有研究不谋而合,尤其是政治制度方面的研究,Palmero和Herrerad(2011)、徐世腾和陈有志(2017)、袁其刚和郜晨(2018)等指出中国OFDI具有政治风险偏好特性。

控制变量回归系数的显著性和影响方向基本上与经济现实和相关研究一致。表7的模型(2)-(5)中,东道国资源水平估计系数在1%的置信水平上显著为正,表明东道国自然资源禀赋对中国在“一带一路”沿线OFDI具有吸引作用,即东道国自然资源越丰富,中国对“一带一路”沿线国家直接投资流量越大,这一结论与黎绍凯等(2018)、尹美群等(2019)等研究一致。这说明中国对“一带一路”沿线国家直接投资的目的之一是获取东道国丰富的自然资源。东道国金融市场规模的估计系数在1%的置信水平上显著为正,表明“一带一路”沿线国家市场潜力越大,中国对其投资流量越大;此外,对外直接投资往往具有跟随效应,东道国吸引的对外直接投资越多,证明其投资环境越有利于企业生存,中国越倾向于对其进行直接投资。模型(2)中,中国与东道国地理距离的估计系数在5%置信水平上显著为负,表明两国地理距离越大,投资成本越高,中国对其投资越小。而分类风险[模型(3)至模型(5)]检验中,地理距离的估计系数不显著,表明地理距离不是中国对“一带一路”国家直接投资的主要考虑因素。东道国技术水平的估计系数大部分不显著,表明东道国技术水平对中国在“一带一路”沿线国家对外直接投资的影响不大,这与现实经济情况相符,“一带一路”沿线国家主要是技术发展水平不高的发展中国家,中国对其投资并不是以技术寻求为主要目的的。是否有共同官方语言的估计系数均不显著,表明语言并不是影响中国对“一带一路”沿线国家直接投资的重要因素。

(四)稳健性检验

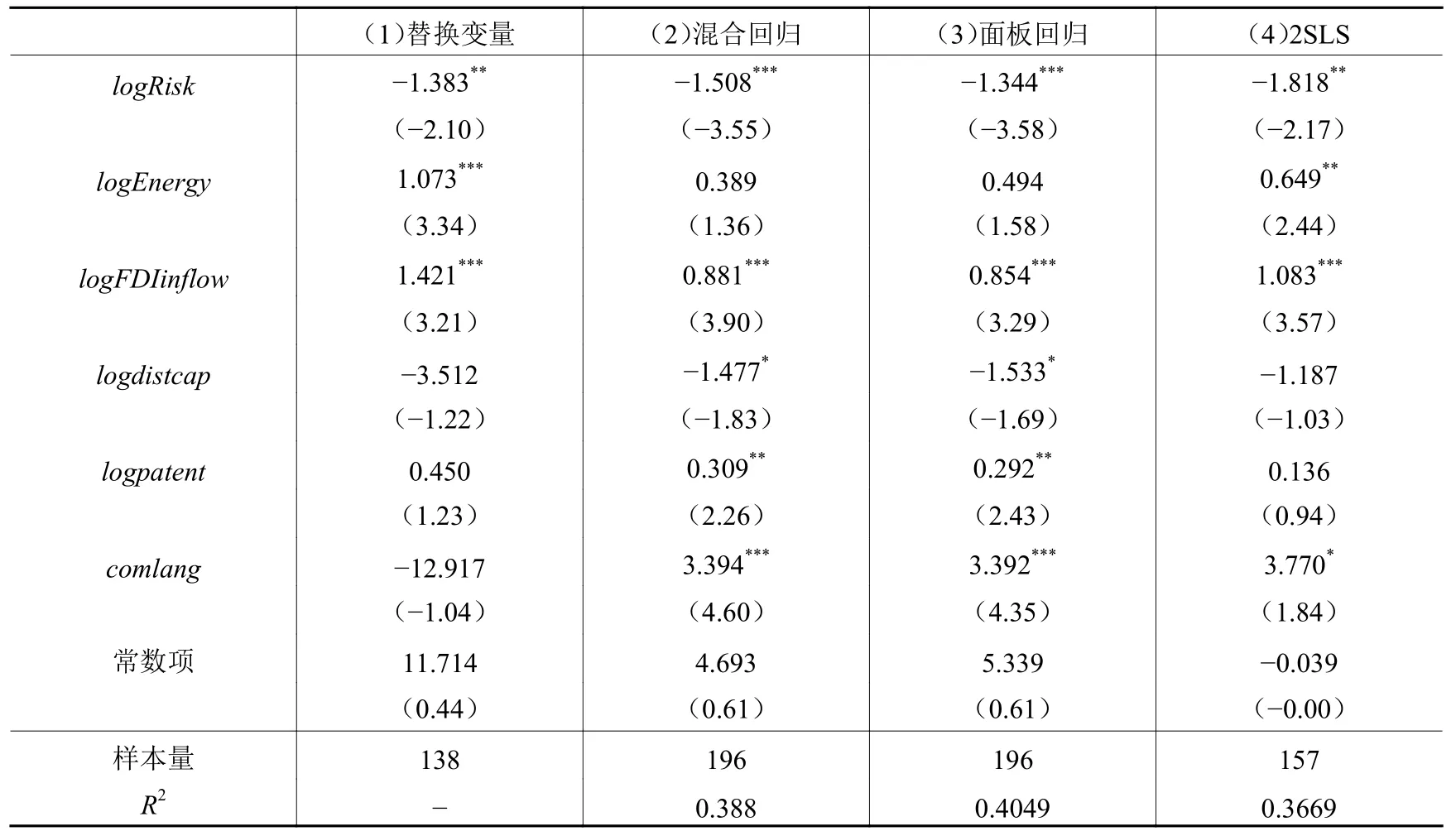

为检验模型设定的稳健性,采用替换变量数据和替换估计方法两种方式分别进行验证。替换变量数据,在表8的模型(1)中用东道国居民专利申请数量替换原有技术水平变量数据进行检验;更换估计方法,模型(2)和模型(3)分别采用混合回归、静态面板回归方法进行检验,模型(4)采用2SLS方法处理潜在的内生性问题,将东道国风险的滞后一期作为工具变量进行检验。回归结果表明,东道国综合风险的估计系数在1%或5%的置信水平上显著为负值,与前文研究结果一致,说明模型结果是稳健的。

表 8 稳健性检验回归结果

四、中国对“一带一路”沿线国家直接投资流入中高风险国家原因的实证检验

(一)投资动机的致因性检验

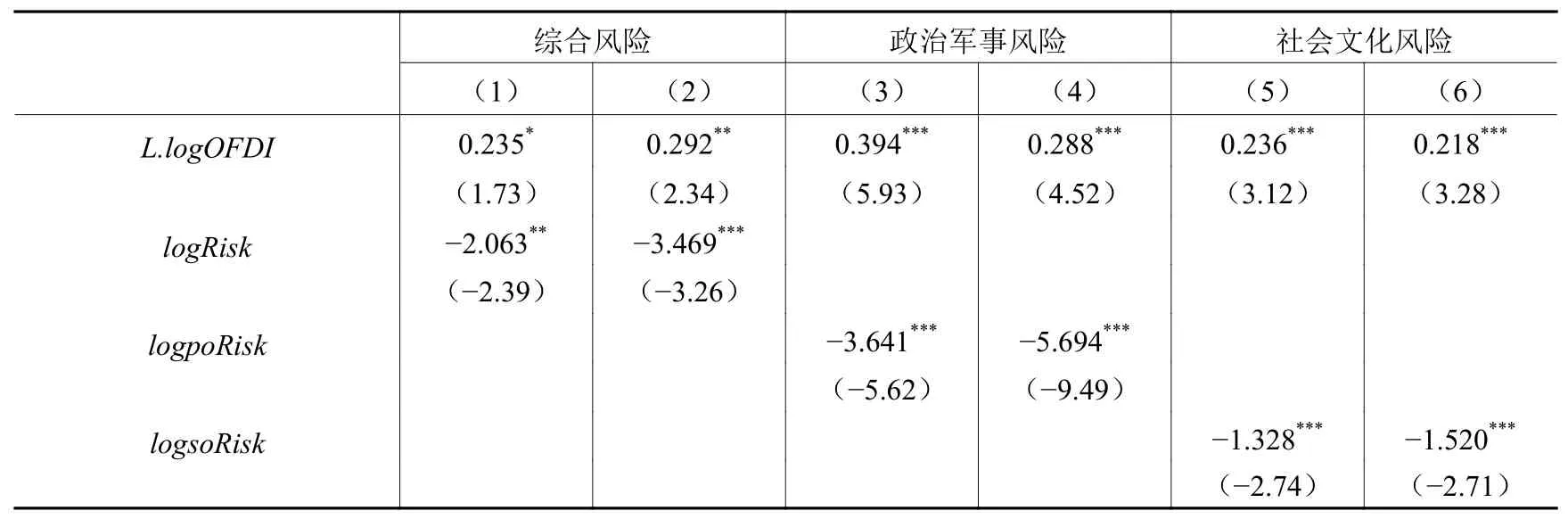

通过前文实证检验发现,“一带一路”沿线国家的资源水平、金融市场规模是影响中国对外直接投资的重要因素,表明中国对“一带一路”沿线国家直接投资的动机以资源寻求和市场寻求为主。为了进一步验证东道国丰富的自然资源和市场潜力强化了中国对“一带一路”沿线国家直接投资的风险“容忍度”,本文在已有模型基础上,分别加入东道国风险(综合风险、政治军事风险、社会文化风险①通过前文实证模型发现,经济金融风险的系数并不显著,说明经济金融风险不是主要的风险因素,所以这里并没有考察经济金融风险与资源水平、金融市场规模的交互项。)与资源水平、金融市场规模两个控制变量的交互项进行验证,构建模型如下:

回归结果见表9。模型(1)、模型(3)和模型(5)中,东道国综合风险、政治军事风险、社会文化风险分别与资源水平的交互项在10%、1%、10%的置信水平上显著为正,表明东道国丰富的自然资源强化了中国对“一带一路”沿线高风险国家的直接投资。究其原因主要包括两方面:其一,资源丰富的国家恰好也是风险较高的国家,Robinson等(2006)的研究证明了这一点,其指出由于资源开发的巨大租金,资源丰富国家的政治制度环境比较恶劣,如伊朗、巴基斯坦、俄罗斯等国家。其二,“一带一路”沿线国家以发展中国家为主,与发达国家相比,中国与这些沿线国家的制度环境更加接近,Habib和Zurawicki(2002)指出相似的政治制度环境使得交易双方更加了解彼此的交易规则,从而更有利于中国企业“走出去”,所以中国企业基于资源寻求的目的往往忽略东道国的高风险。政治军事风险与资源水平交互项的显著性高于与综合风险、社会文化风险交互项的显著性,说明与东道国综合风险、社会文化风险相比,中国企业在资源寻求型的对外直接投资中更加“容忍”其政治军事风险,这一结论与Kolstad和Wiig(2012)及Amighini等(2013)②Kolstad和Wiig(2012)及Amighini等(2013)发现中国资源寻求型OFDI偏向制度较差的资源丰富国家。的观点一致。模型(2)、模型(4)和模型(6)中,东道国综合风险、政治军事风险、社会文化风险分别与金融市场规模的交叉项均在1%的置信水平上显著为正,表明东道国的金融市场潜力强化了中国对“一带一路”沿线OFDI的风险偏好,即为了寻求东道国市场规模,中国对“一带一路”沿线市场规模较大国家的投资风险有更强的容忍度。总体来说,中国对“一带一路”沿线国家直接投资以资源寻求和市场寻求为主,从而更加“包容”东道国风险。

表 9 投资动机的致因性检验结果

续表 9 投资动机的致因性检验结果

(二)投资主体的致因性检验

“一带一路”倡议提出这几年,中国对其沿线国家直接投资以大型国有企业为主。与民营企业不同,国有企业更加注重追求长期经济效益,不会因东道国当期风险问题而减少投资;同时,国有企业是国家政策的执行者,其“非市场动机”使得国有企业在“一带一路”建设中更加“包容”东道国风险。根据美国传统基金会发布的中国对外投资追踪数据库,2013-2018年中国对“一带一路”沿线国家问题投资金额超过10亿美元的案例中,国有企业占83.3%,中国华信能源、中石油、中石化、中国交通建设等大型国有企业直接投资都流向了俄罗斯、伊朗、巴基斯坦等中高等风险国家。国有企业的“双重”动机使其在“一带一路”直接投资中比非国有企业更能“容忍”东道国风险。为了验证以上推断,本文将中国对“一带一路”沿线国家直接投资流量分为国有成分(OFDIS)和非国有成分(OFDIP)两部分,分别进行回归检验。由于目前缺少中国对“一带一路”沿线国家的国有直接投资或非国有直接投资的具体数据,本文参考历年《中国对外直接投资统计公报》中的中国总体国有直接投资、非国有直接投资占比数据①2013-2017年中国对外直接投资中国有成分占总投资额比例分别为55.2%、53.6%、50.4%、54.3%、51.3%。映射到中国对“一带一路”沿线国家直接投资中,用来衡量OFDIS和OFDIP。

回归结果见表10,模型(1)至模型(4)国有OFDI检验中综合风险、政治军事风险、社会文化风险均在1%的置信水平上显著为负值,模型(5)至模型(8)非国有OFDI检验中综合风险、政治军事风险、社会文化风险均在1%的置信水平上显著为负值,这一结果与第三部分的检验结果一致。与非国有OFDI相比,国有OFDI的东道国综合风险、政治军事风险的系数绝对值要大,这在一定程度上表明国有OFDI更倾向于流入高风险国家。国有企业大多在国家政策支撑或各种投资保险制度的保障下,其对东道国风险的“容忍度”更强,这与蒋冠宏和蒋殿春(2012)的研究一致。由于受到微观企业数据可得性的限制,本文仅从宏观角度进行检验分析,随着数据的不断完善,后续将从微观企业投资行为角度进一步研究。

表 10 投资主体致因性检验结果

(三)政府推动的致因性检验

“一带一路”倡议以来,中国对“一带一路”沿线国家直接投资项目大部分以政府推动为主,我们假设正是由于政府的引导和服务形成了中国企业在“一带一路”沿线高风险国家投资的基本优势。中国政府的引导和服务方式多样,其中组织高峰论坛、实施对外援助是政府推动的两种比较典型的方式。政府通过组织高峰论坛加强中国与“一带一路”沿线国家的政治互信与文化交流,通过援助东道国的方式树立良好的国家形象,两种方式都有利于优化中国企业对外直接投资的投资环境。为了验证政府的推动作用,本文在已有模型的基础上,从两种不同方式对东道国进行分组:参考Yu等(2019)对东道国是否参加2017年或2019年“一带一路”高峰论坛①数据来源于百度百科 “‘一带一路'高峰论坛”及相关材料的搜索,参加过2017年或2019年“一带一路”高峰论坛的国家包括阿塞拜疆、文莱、捷克、埃及、匈牙利、印度尼西亚、伊朗、哈萨克斯坦、科威特、马来西亚、蒙古等25个国家。进行分组验证;根据是否接受过中国援助进行分组验证,数据来源于AidData②AidData数据仅更新到2014年,所以本文将2013年或2014年接受过中国援助的东道国分为一组,没有接受过援助的东道国划分在另一组。。

回归结果见表11。对比模型(1)和模型(2)的结果发现,参加过“一带一路”高峰论坛分组的综合风险系数在1%的水平上显著为负,而没有参加过论坛的综合风险系数正值不显著,说明企业更能“容忍”参加过“一带一路”高峰论坛国家的投资风险。原因在于:论坛期间,很多投资项目是中国政府主导签订的,且中国政府与东道国政府领导人的友好往来可在一定程度降低对外投资的交易成本③闫雪凌和林建浩(2019)认为东道国领导人来访的投资效应达到20%-40%。,中国政府在企业“走出去”过程中起了“保驾护航”的推动作用。通过对比模型(3)与模型(4)的结果发现,接受过中国援助的东道国分组中,综合风险的系数在1%的水平上显著为负,而没有接受过中国援助的分组中,综合风险的系数正值不显著,表明中国企业更倾向于投资那些接受过中国援助的高风险国家。得益于中国的对外援助政策,接受过中国援助的东道国更容易认可中国的国家形象,当地居民更容易接受中国企业的投资,这有利于中国企业在这些高风险国家进行新建投资和市场开拓。

表 11 政府推动的致因性检验

五、结论与政策建议

(一)结论

本文采用因子分析法对2013-2017年“一带一路”沿线43个国家的直接投资综合风险及政治军事风险、经济金融风险、社会文化风险进行了测度,并采用Ward聚类法验证了测度的有效性;在风险测度的基础上,通过匹配已发生投资与东道国风险测度数据揭示了中国对“一带一路”沿线国家直接投资的风险特征,采用系统GMM动态面板模型进一步验证了中国对“一带一路”沿线国家直接投资的风险流向并进行原因分析。主要结论包括:

1. 东道国风险测度结果显示,“一带一路”沿线新加坡及斯洛文尼亚、爱沙尼亚等东欧发达经济体风险相对较低,而巴基斯坦等南亚国家、也门等西亚北非国家风险相对较高,风险处于中等水平的是大部分东南亚国家、哈萨克斯坦等中亚国家。

2. 匹配东道国综合风险与已发生投资发现,2013-2017年中国对“一带一路”沿线国家的直接投资主要流向了位于东南亚、西亚北非等中高风险的国家,而中国对中东欧风险较小国家的直接投资反而较少。

3. 基于系统GMM动态面板回归检验,东道国综合风险与中国对“一带一路”沿线国家直接投资呈负相关,进一步验证了中国对“一带一路”沿线国家直接投资流向中高风险国家;在东道国分类风险检验中发现,政治军事风险和社会文化风险是影响中国对“一带一路”沿线国家直接投资的重要风险因素。

4. 通过实证扩展分析发现,中国对“一带一路”沿线国家直接投资流向中高风险国家的原因主要包括三方面:(1)中国对“一带一路”沿线国家直接投资基于资源寻求和市场寻求的动机;(2)投资主体以国有企业为主,国有企业具有“双重”投资动机;(3)政府推动的投资项目更能“容忍”东道国的高风险。

综上研究表明,中国对“一带一路”沿线国家直接投资的主要风险特征是投资目的地的综合投资风险偏高,但“一带一路”倡议作为国家重大战略,有其投资之外的综合考虑,如“一带一路”倡议将推动沿线国家打开国内、国际市场,促进国家间经贸合作的深入发展,最终促进“一带一路”大市场的形成。

(二)政策建议

“一带一路”倡议建设初期,中国对其直接投资具有“特殊性”,随着“一带一路”倡议进入高质量发展阶段,企业投资行为符合市场规律是必然趋势。从长远发展来看,企业在“一带一路”投资过程中还是要注意防范风险。综合全文分析我们提出以下建议:

1. 企业进行对外直接投资时应详细考察投资目的地的政治军事、经济金融、社会文化等环境情况,参考已有风险测度数据,对比不同国家的风险差异,谨慎选择投资目的地。

2. 倡导中国对“一带一路”沿线国家直接投资主体的多元化,积极鼓励民营企业“走出去”。与国有企业相比,民营企业更注重投资损益,可避免由于投资主体的政治倾向性导致的高风险投资。

3. 政府应理性推动对“一带一路”沿线国家直接投资,设计“一带一路”投资规划时应结合东道国风险状况合理布局,注意资源、市场寻求与潜在风险之间的权衡。

本文不仅为中国企业和政府部门高质量“走出去”提供风险信息,助力对外直接投资企业防范风险,而且有助于客观、合理认识“一带一路”倡议建设初期中国对其投资的风险特征,从而指导中国企业优化投资,助力“一带一路”倡议的高质量发展。

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

仲裁研究(2019年1期)2019-09-25 07:41:00

仲裁研究(2019年2期)2019-09-25 07:31:46

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

武大国际法评论(2017年2期)2018-01-23 03:25:04