安徽省普惠金融发展水平研究

——基于皖南、皖中、皖北地区比较分析

2019-10-08 06:04方仙美

铜陵学院学报 2019年3期

方仙美

(铜陵学院,安徽 铜陵 244061)

近年来,安徽省居民生活水平不断提升,但城乡居民收入差距也随之不断扩大。虽然近几年安徽省推行的扶贫政策不断落实,使城乡收入差距得以缓解,但该问题仍不可忽视。相关数据中显示,安徽省2016年城镇居民人均收入约29156元,与1980年相比明显提升了73倍,而农村居民人均收入11720元,与1980年相比仅提升了63倍。因此长期存在的城乡居民收入差距在经济上可能造成全社会消费的有效需求不足现象,在政治上极易威胁社会稳定。安徽省长期处于城乡二元经济结构,使得金融机构在农村区域的渗透性较差,而金融机构网点主要设立于城市区域,导致金融从业人员愿意在工资水平较高的地区工作,落后的农村区域金融机构覆盖范围较小,从业人员密度较低,农村资金不断进入城市区域,金融发展门槛效应导致缩小城乡居民收入差距难度增加[1]。普惠金融曾在2005年国际小额信贷年会议上被提出,普惠金融体系主要是引导稀缺金融资源进行合理有效分配,从而降低金融门槛,使低收入居民享受到金融服务,因此普惠金融发展不论是福利导向还是利润驱使,其宗旨均表现为解决收入分配不均现象,增加低收入居民收入水平,进一步减少贫困。因此促进普惠金融发展有助于安徽省打破城乡二元结构,降低金融门槛使得农村居民得到金融服务,有效缩小城乡居民收入差距[2]。

一、普惠金融的概念

20世纪80年代,全世界大部分国家均处于贫困状态,这时包容性金融发展理论产生,其核心是指居民与企业均能够按照合理价格得到金融服务;而金融机构内具备完善的管理制度,并接受市场大众的监督;另外金融机构发展的动力主要是在居民对金融产品及服务的连续性要求,并在合理监督下金融机构之间存在有效竞争,才能够进一步提升金融产品与服务的质量[3]。普惠金融能有效指导稀缺金融资金进行合理化分配,使更多低收入人群享受金融产品及服务,从而增加低收入人群的收入水平。曾有报道显示,市场认为较好的金融服务能够合理配置资金,我国若能够实施金融抑制改革,满足中小企业的融资要求,从而使中小企业进一步扩大生产规模,增加就业率,能够从根本上解决三农问题。普惠金融体系的发展主要是在偏远地区打开金融市场,并为其提供金融服务,从而改善收入分配,因此普惠金融有助于改善收入分配不均现象,促进普惠金融并将其理论指导运用于安徽省发展实践中,能够有效解决城乡二元结构问题,在统筹城乡发展及缩小城乡收入差距上具有重要意义[4]。

二、安徽省普惠金融发展对农村经济的影响

安徽省主要分为皖南、皖中以及皖北三大经济区域,其中皖南地区的芜湖、皖中地区的合肥、皖北地区的蚌埠这三个地区的经济差异性比较明显。安徽省的皖南地区靠近长三角三大一线城市,受南京城市圈的辐射经济带动作用较强;而皖中城市群各市的经济发展水平明显不一;皖北地区主要以第一产业为主,产业不集中,劳动力输出较多,以阜阳为代表的劳动力输出大市,使得皖北地区青壮年劳动力较少,导致其经济发展滞后,皖北经济圈经济发展水平相对较低,安徽省的经济发展水平发展不协调,这也将导致安徽各区域金融发展水平存在差异。而普惠金融的资源配置效应能够改善这一失衡现象,有效调整金融机构或者信贷服务不均衡状况,因为普惠金融存在一定包容性,主要针对弱势群体及地区,在农村地区设立金融服务网点,有助于提升农村金融服务质量,改善资源配置不均的现象[5]。随着农村经济结构的不断完善,越来越多的企业开始重视农村经济市场的发展,重点发掘农村市场,农村金融市场也发展迅速。近年来安徽省建立了以农业发展和农村基础设施建设为基础的政策性金融支持体系,推动了农村信用社改革,加强了区域协会的服务功能,并且积极发展村镇银行等各种形式的农村金融机构。普惠金融产品与服务可以有效解决农民贷款难、融资不足等的问题,极大降低了农村企业昂贵的融资成本。

普惠金融主要针对传统金融服务中无法达到要求的群体,特别是农村低收入人群,为其提供金融服务,促进普惠金融发展,有利于合理分配稀缺金融资源,使弱势群体得到金融服务产品,有效增加低收入人群的收入水平[6]。截至2016年,安徽省拥有12,000多个金融服务室,具有支付、信贷、现金服务、金融维权和国库五大功能。农民可享受安全便捷的基本金融服务,基本实现了地区金融机构的完全覆盖,金融机构和贫困村“一对一”服务,依托“安徽省十三五产业精准扶贫规划”,完善金融扶贫机制,引导金融资源重点优先配置于优势企业和重点项目,产生了一些适合区域特色和高效率的扶贫模式。

三、安徽地区普惠金融发展水平测度分析

(一)构建普惠金融发展的指标选取

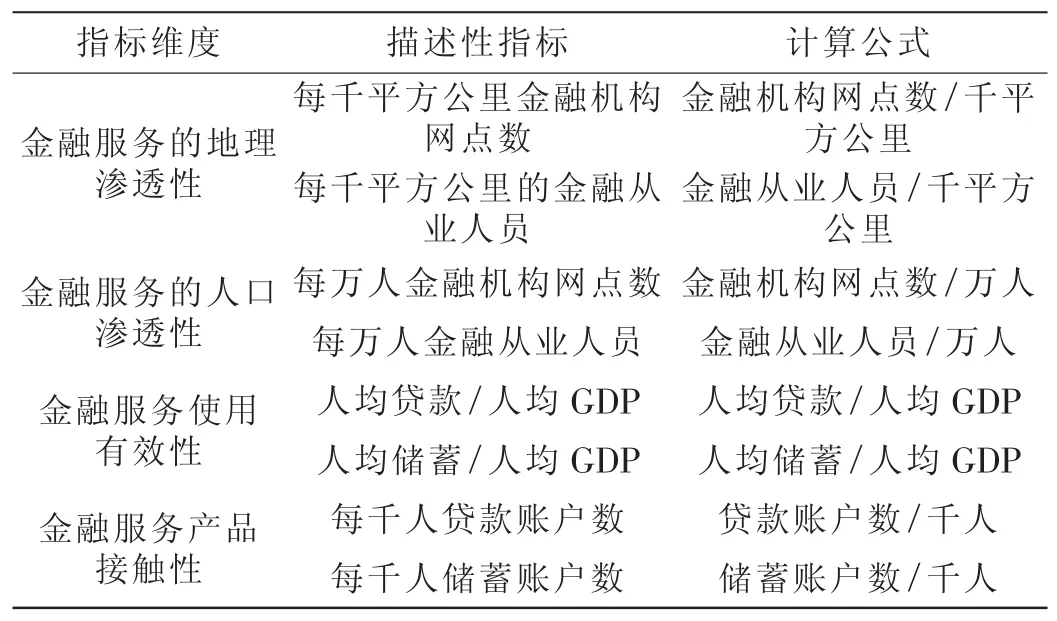

关于衡量普惠金融的发展水平,国内外相关专家学者均展开了大量研究,本文主要选取了安徽省各地区2010-2017年度的每千平方公里金融机构网点数量、每千平方公里的金融从业人员、每万人金融机构网点数量、每万人金融从业人员、人均贷款/人均GDP、人均储蓄/人均GDP、每千人贷款账户数、每千人储蓄账户数,这八个方面的普惠性金融指标衡量安徽省16个地区的普惠金融发展水平。分别从普惠金融的地理渗透性、人口渗透性、使用有效性及产品接触性四个维度构建普惠金融发展指数(IFI)。普惠金融构建指标体系见下表1所示。

表1 普惠金融构建指标体系

(二)普惠金融发展水平指数构建

本文采用的是Mandira Sarma的计算方法,利用变差异系数法构建普惠金融指数IFI,把每个地区市作为一个观察单位,在衡量每个市的普惠金融发展水平时,由n个指标的综合向量来表示,构建某一地区的普惠金融指数,即测度观察值与最优值之间的差距,可以表示为空间归一化的欧式距离。利用变差异系数赋权重法进行指标标准化处理的基本步骤为:对于n(n=1,2,3...n)个评价指标,首先分别计算每个指标的平均值和标准差 σi(i=1,2,3...n),则变差异系数为;其次加总求和得,以此得各指标权重

可以看出IFI的取值在0-1之间,之所以用1减是为了使该式计算出的数值越大,所代表的普惠金融发展指数就越高,即普惠金融发展水平越好。

(三)安徽地区普惠金融水平测度结果分析

通过各指标数据根据IFI指数计算得到安徽省近年普惠金融发展指数(见图1)。针对安徽省总体普惠金融发展水平进行分析,发现安徽省普惠金融发展水平较低,但总体呈现上升趋势。根据相关理论研究中对普惠金融进行的划分,将0.2、0.5设为分界,若0.2≥IFI≥0时,提示普惠金融发展水平较低;当1≥IFI>0.5时,提示普惠金融发展水平较高。而安徽省近年来普惠金融发展水平均处于0.2-0.5之间,表明安徽省普惠金融发展水平居于中低水平。据数据显示,安徽省2011年普惠金融发展指数为0.2546,到2017年时上升至0.2887,虽然年均增长率仅1.8%左右,发展较为缓慢,但仍处于上升趋势。

图1 安徽省2010-2017年普惠金融发展指数情况

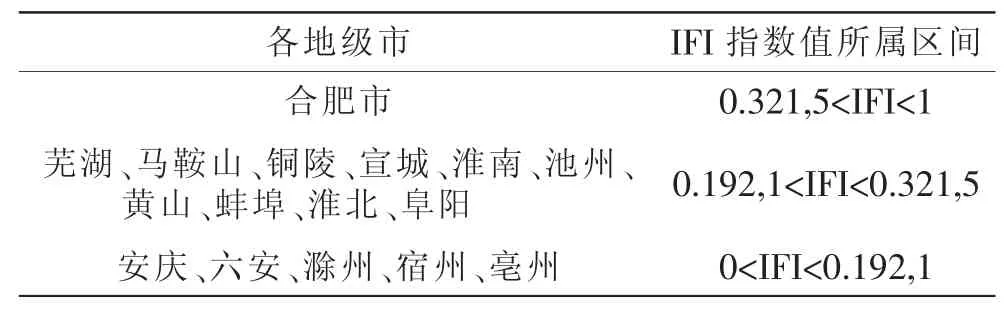

将安徽省16市的IFI指数进行K-means聚类分析归类(见表2),根据数据分析可知,安徽省各区域的普惠金融发展水平指数大部分在0.2左右,居于中低水平。以皖南、皖中及皖北地区进行比较,结果发现皖南区域普惠金融发展水平较高,其次为皖北,而皖中较低,表明安徽省各区域普惠金融发展水平差异显著。其中皖中区域仅有合肥的普惠金融发展指数占据较高水平,其余三市的水平明显较低,表明皖中区域金融资源配置不均衡。皖南区域中仅有黄山市普惠金融发展水平相对较低,其余城市均占据中等或者较高的水平,表明皖南区域的资源配置较为合理。皖北区域中淮南市普惠金融发展水平相对较高,而宿州及亳州水平相对较低,蚌埠、淮北及阜阳处于中等水平,与皖中相比,资源配置较为合理。这一结论表明了金融资源主要集中在城镇,同时为了较高的利益金融资源也可能向发达地区转移,其中皖中区域中,合肥普惠金融发展水平较高,直接造成其他区域金融门槛提升,区域整体普惠金融水平降低。

虽然皖中区域普惠金融水平相对较低,但其增长率较高,达到4%左右,而皖南及皖北仅2%左右,因此看出皖南区域普惠金融发展趋势较好,应保持现状,继续完善金融产品与服务,建立健全普惠金融体系。而皖中区域普惠金融发展水平差异显著,但增长率较高,因此合肥市应发挥带头作用,带动周边城市发展金融服务及产品,保证金融资源合理配置,促进普惠金融发展。皖北区域应通过政府作用打破瓶颈,促进普惠金融发展。

表2 安徽省各市IFI指数K-means聚类分析

四、促进安徽省普惠金融发展的政策建议

(一)促进金融服务改革,扩增金融服务广度及深度

通过上述分析可知,安徽省普惠金融发展水平处于中低程度,部分农村居民仍处于金融服务荒漠化状态。因此若想要解决这一问题,应扩增金融服务广度,并扩展普惠金融覆盖范围。从普惠金融指数指标情况发现,金融服务可获得性明显超过金融服务的使用状况,因此若能够在农村等偏远地区构建网点,同时增加从业人员,可有效提升普惠金融发展的贡献率,有效缓解金融服务荒漠化状况[7]。进一步促进安徽省农村金融机构,积极补充金融机构的服务方式,为农村区域提供更为良好的金融服务,继续完善惠农政策及中小企业的优惠政策,促进普惠金融发展。

(二)建立健全普惠金融区域差异化政策,有效增强普惠金融作用

由于安徽省皖南、皖中及皖北各区域普惠金融发展水平差异显著,而普惠金融发展对城乡居民收入的影响较大,因此一刀切的普惠金融政策可能会扩大城乡收入的差距,对此应严格遵照各区域具体状况实施针对性措施。其中皖南区域可继续保持现在的普惠金融效应,力争研究新型金融产品及服务;而皖中区域因为普惠金融发展水平差异较大,应尽可能完全发挥合肥地区的带头作用,并发现其余城市的潜力,在农村地区制定倾向性政策,消除短期的负性影响,坚持普惠金融的发展;皖北区域应尽可能发挥政府作用,降低金融服务门槛,给予中小企业相关优惠政策,并合理使用网络给金融带来的便捷性,刺激普惠金融体系。为有效发挥普惠金融的作用,安徽省普惠金融可通过门槛效应、扶贫效应及合理资源配置的方式,降低城乡居民收入差异显著的现象,同时促进经济快速发展。此外还应重视对人才的培养与产业科技的投资,树立创新意识,建立创新理念,并支持相关企业给予一定补助,刺激并利用经济发展的促进作用。

(三)改革城乡户籍制度,改善农村剩余劳动力的流动性

提升城镇化水平可缩小城乡居民收入差距,加上安徽省属于城乡二元结构,其劳动力流动的机会成本较高,极易造成资源配置无效,因此若能够不断改进城乡户籍政策,提高农村剩余劳动力的流动性,并给予农村居民专业性的指导及培训,使其享受城市工资待遇,从而降低城乡居民收入差距。

(四)提高农村居民普惠金融服务需求的意识

由于农村居民得到金融服务的意识较为薄弱,普遍做法是将资金存放在银行获得利息,即使给予有效的普惠金融服务,其有效需求不足,极易造成刺激效果不明显。因此农村居民应积极学习金融相关知识,全面掌握金融理财产品及服务,利用网络等平台提高对金融政策的认知能力,从而培养自身金融服务意识,提高对普惠金融的需求,从而保证与供给相平衡。

五、结论

综上所述,安徽省普惠金融发展指数处于中低水平,但总体呈现上升趋势,从普惠金融指数分析可知安徽省大部分地区已达到中等水平,但发展程度具有较大差异,仅有合肥、芜湖及淮南的普惠金融发展水平较高,其中合肥水平远高于芜湖及淮南,表明普惠金融发展水平差异显著,但基本保存经济发展较好的趋势。针对安徽省各区域普惠金融发展水平来看,皖中金融资源配置不均,皖南表现较好,因此应扩增农村地区金融机构数量及从业人员,从而提升普惠金融的发展水平。

猜你喜欢

江淮法治(2022年17期)2022-11-16

节能与环保(2022年3期)2022-04-26

湖州师范学院学报(2022年1期)2022-02-14

湖州师范学院学报(2021年11期)2021-12-20

阜阳师范大学学报(社会科学版)(2021年5期)2021-12-07

新农业(2020年18期)2021-01-07

连云港文学(2020年6期)2020-03-17

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22