公司治理是否导致商业银行风险承担增大

——基于16家商业银行面板数据的实证检验

2019-10-08 09:10:22林德发范志国苏贝圆

天津商业大学学报 2019年5期

林德发,范志国,苏贝圆

(天津商业大学经济学院,天津 300134)

引 言

随着我国利率市场化改革步伐加快、外资银行涌入及互联网金融异军突起,商业银行面临的竞争压力逐渐增大。为了积极应对新形势的变化,各大银行一方面创新产品争取更多的客户资源,另一方面不断调整公司股权结构和管理结构,改革管理者薪酬制度,力求通过公司治理提升核心竞争力。很多研究表明,公司治理力度和水平会影响商业银行的风险承担,尤其是对管理者进行薪酬激励,有时会使其做出风险较大的决策,从而增大银行的风险承担。从近几年银行业公布的现实数据来看,商业银行的不良贷款率呈不断上升趋势,表明商业银行的风险承担正在逐渐增大。在此形势下,对商业银行风险承担是否因公司治理而增大的担忧逐渐增多。因此,在当前我国经济进入“新常态”、银行经营环境发生重大变化的情况下,基于面板数据实证检验这一问题,对银行在公司治理过程中加强风险管理与监管部门制定相关政策具有重要的现实意义。

1 文献综述

关于商业银行公司治理的研究起源于20世纪末,研究重点大多集中在通过实证分析探讨商业银行公司治理模式及其与经营绩效的关系上。陈其安等(2015)实证分析了公司治理与银行效率之间的关系,结果发现董事、监事及高管薪酬对成本效率和利润效率均产生显著的负面效应,管理层持股比例与银行成本效率显著正相关,但却与利润效率显著负相关[1]。张晓艳等(2015)实证研究发现,商业银行股权集中度与其经营风险正相关,商业银行非执行董事比例、组织运作效率和银行平均经营效率均与其盈利能力正相关,银行产品结构的多元化会显著降低银行的不良贷款率[2]。李堪(2016)实证研究了上市银行公司治理对经营绩效的影响,发现独立董事规模、股权集中度显著负向影响银行经营绩效,管理层规模和高管薪酬水平显著正向影响银行经营绩效,而董事会规模、监事会规模、流通股比例、第一大股东持股比例和性质、行长从业年限、高管的教育程度等对商业银行经营绩效影响不显著[3]。可见,对商业银行公司治理的研究大都集中在对银行绩效的影响上,较少见将公司治理与银行风险承担结合研究的成果。

关于商业银行风险承担问题的研究很多,大多是从风险度量、货币政策、资本约束、市场竞争等角度进行研究,但从公司治理角度探讨商业银行风险承担的成果并不多见。从目前的文献成果来看,把二者结合研究的主要集中在两个方面:(1)高管薪酬对商业银行风险承担的影响。宋清华等(2016)通过实证研究发现,我国商业银行高管薪酬与风险承担之间是倒U形关系,高管薪酬激励虽然提升了银行绩效,但也加大了银行风险[4]。洪正等(2014)分析银行高管薪酬激励与房地产信贷风险之间的关系,发现高管薪酬开始增加时银行有较强的冒险动机,房贷增速加快,当超过某一临界值时薪酬继续提高,银行将趋于保守,房贷增速降低[5]。(2)管理层结构对商业银行风险承担的影响。张彦明等(2017)通过实证研究发现,我国上市银行的董事会人数和独立董事比例都与风险指标负相关,即董事会规模越大、独立董事比例越高,风险越小[6]。李晓庆等(2018)基于CAMEL评级体系构建模型进一步研究发现,董事会规模和监事会规模都与银行风险承担之间显著负相关,而资产规模与银行风险承担之间呈显著正相关,年度内董事会和监事会会议次数对银行风险承担影响不显著[7]。

综上所述,目前关于公司治理对商业银行风险承担影响的研究中,大多局限于公司治理的某个方面,要么从股权结构方面,要么从管理层结构方面,要么从高管薪酬激励方面,很少有把公司治理的几个方面综合起来研究的相关成果,而且所用数据陈旧,研究结论也未取得一致性,很难准确判断当前商业银行风险承担的现状。鉴于此,本文从以下两方面对现有文献进行发展:首先,在借鉴吸收现有相关成果的基础上,充分考虑公司治理中的股权结构、管理层结构、高管薪酬激励的影响和作用,综合考虑选取相应的多个变量,通过建立模型进行实证检验,尽可能提高检验结果的准确性。其次,基于16家银行2008—2017年面板数据的研究样本,通过设定多个相关代理变量,对公司治理是否导致商业银行风险承担增大的问题进行实证检验,尽可能提供一个更加客观稳健的研究结论。

2 研究设计

2.1 变量选取及假设

(1)为了反映商业银行风险承担水平,把不良贷款率作为其代理变量。因为商业银行的风险主要体现在信贷业务上,信贷审批条件宽松与收紧会导致银行风险承担增大或减小,而不良贷款率的高低正好可以反映商业银行信贷审批的松与紧。

(2)关于衡量银行公司治理水平的变量主要选择五项:大股东控制力(前三大股东所占股权比例总和)、董事会规模、独立董事比例、监事会规模和高管薪酬水平(薪酬最高前三名高管的平均薪酬)。选择的主要原因有两个:第一,这五大变量既是公司治理的最主要方面,又与银行风险承担密切相关。大股东控制力和董事会规模直接影响到银行的决策及发展,如果大股东控制力太强就会削弱正常的民主决策,如果董事会人数过多将难以达成协调一致的决定,从而削弱对管理层的监督约束职能,利己行为也会在管理层中乘机出现,甚至使“公司内部人控制”的现象发生,最终导致商业银行风险承担增大。独立董事规模也会通过影响董事会而影响银行风险承担。缺乏独立董事的监督,易出现内部董事控制董事会的情况,不利于银行做出合理的决策,从而会使银行承担风险。监事会规模会影响到对董事会约束力的大小,进而会影响到银行的决策。现在大部分银行均实行高管薪酬激励制度,这在增加高管积极性的同时也会导致高管为了追求高薪酬而铤而走险做出高风险投资的决策,然而收益往往与风险相伴而生,收益越高,商业银行承担的风险也就越大。第二,考虑到数据的准确性及可获得性,也为了更准确、更深入地分析问题,所以所选变量均为其数据可在各银行年报中直接获得的变量。

(3)选取三个控制变量分别为:两职合一(董事长或副董事长与行长是否为一人)、资本充足率、净资产收益率。对于银行中董事长与行长为一人的情况,行长作为经营的最高领导者,可能会从个人利益的角度去经营决策,这就易导致其为追求个人利益最大化而主动投资高风险的项目,致使银行风险承担增大。而董事长和行长为两人的情况就会促使银行以股东利益最大化为目标进行经营,可使银行风险承担相对减小。银行的资本充足率和净资产收益率表现了银行的风险承担能力及盈利能力,盈利能力越强则银行更偏向于主动承担风险。具体因变量及自变量信息见表1。

表1 因变量与自变量的解释

根据前文所选取的代理变量及相关理论分析,现作出如下五条假设,并结合数据建立模型验证假设是否成立。

假设一:大股东控制力越大,商业银行风险承担越大;

假设二:董事会规模越小,商业银行风险承担越大;

假设三:独立董事比例越小,商业银行风险承担越大;

假设四:监事会规模越小,商业银行风险承担越大;

假设五:高管薪酬越高,商业银行风险承担越大。

2.2 数据来源及描述性统计分析

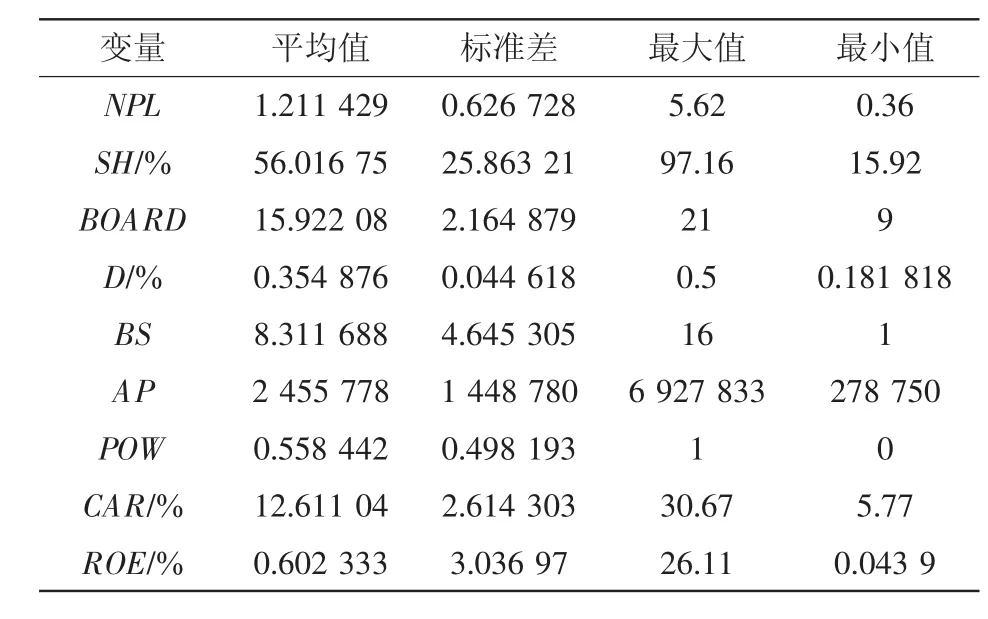

本文的样本数据选自工商银行、中国银行、建设银行、农业银行、交通银行、北京银行、光大银行、兴业银行、民生银行、招商银行、中信银行、华夏银行、浦发银行、平安银行、南京银行、宁波银行16家上市银行2008至2017年的年报及Wind数据库,选择原因主要考虑三个方面:(1)上市银行的治理结构比较完善,分析其公司治理对风险承担的影响有效性更大;(2)上市银行的信息公布比较及时,各数据可得性较好。(3)所选16家上市银行涵盖了国有银行、股份制商业银行和城市商业银行这三类主要的商业银行,且其所拥有的资产份额、存款份额、贷款份额之和的市场占有率达到90%以上,具有很强的代表性。对收集来的数据运用stata软件进行描述性统计分析,详见表2。

通过表2发现,我国上市银行的董事会规模最大值为21,最小值为9,标准差为2.1648,表明各银行间董事会规模存在较大的差异性。独立董事比例均值为0.3548,标准差为0.044,表明独立董事约占董事会的1/3,且比较稳定,变动不大。监事会规模的最大为16,最小为1,标准差为4.645,表明各银行间监事会规模也存在较大的差异性。在16家上市银行中,存在着半数行长与董事长或副董事长职位合二为一的现象。但是从表2中不能看出不良贷款率、持股比例和高管薪酬的变化趋势,所以运用excel软件分别作图,以便更清晰地了解16家上市银行这三个指标在10年里的变化趋势,如图1、图2和图3。

表2 16家上市银行样本数据的描述性统计

图1 16家上市银行2008—2017年不良贷款率(NPL)变化趋势

图2 16家上市银行2008—2017年前三大股东持股比例(SH)变化趋势

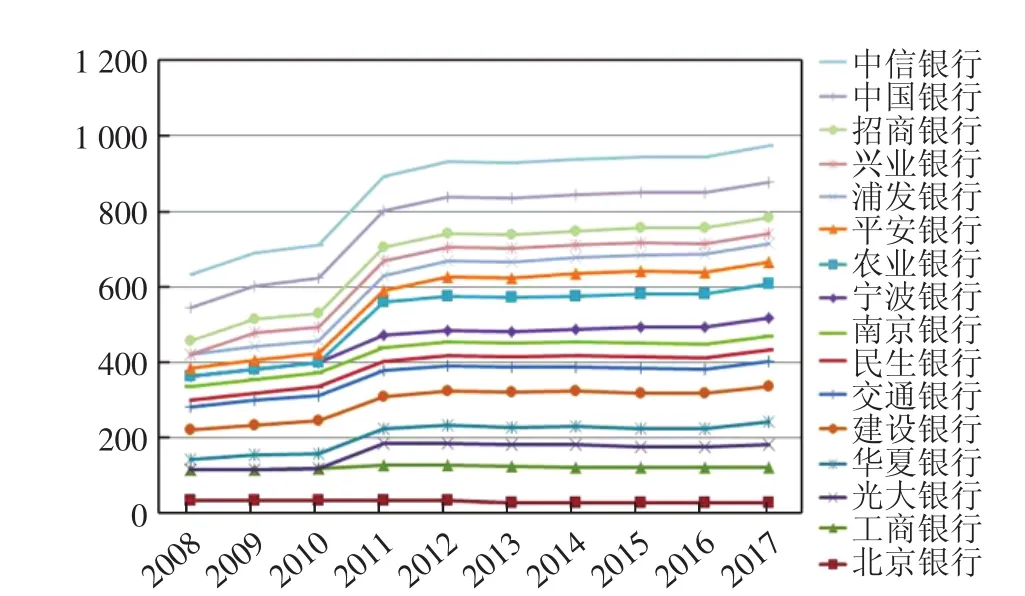

图3 16家上市银行2008—2017年高管薪酬(AP)变化趋势

从图1可以看出:各上市银行的不良贷款率皆随着年份的增长呈现先下降后上升的趋势,2008—2012年的不良贷款率呈下降趋势,这可能与美国次贷危机的影响有关,随后几年银行不良贷款率有逐年攀升的趋势,表明我国商业银行的风险承担在逐渐增加。从图2可以看出,前三大股东持股比例整体看来比较稳定,有逐渐增长的态势,其中国有银行的前三大股东的控制力非常大,均超过50%。从图3可以看出,银行高管薪酬呈现先上升后下降的趋势,2008—2014年各银行高管薪酬不断攀升,但从2014年开始又急转直下,其中四大行下降得更为明显。这可能是因为2014年以后,国家大力推行高管薪酬制度改革,银行高管薪酬水平被迫大幅降低,但股权激励的力度在不断加强。

2.3 相关性分析

针对所选的主要变量,运用stata软件对其相关性进行检验,检验结果如表3。

表3 主要变量相关性分析

从表3可以发现,不良贷款率与各主要自变量的相关系数均能通过10%的统计检验,即我们所选自变量与因变量均存在显著的相关性,说明我们的变量选取是正确的。同时还可以发现,BOARD与SH的相关系数为-0.4118,BOARD与BS的相关系数为0.4443,BS与SH的相关系数为-0.3000,此三个变量之间的相关系数值相比其他变量之间的相关系数值要大,所以BOARD、BS、SH三个变量之间存在着比较强的相关性,直接回归会导致我们的模型出现多重共线性。为此,我们选择多设计几个模型,分别对其进行回归分析,以保证实证结果的精确可靠。

2.4 模型构建

为了验证前文的假设条件,被解释变量以上市银行不良贷款率(NPL)指标来衡量,即不良贷款率越高,银行承担风险越大,解释变量以多个公司治理指标来衡量,以此建立多元回归模型。各个解释变量的两两相互关系表明,董事会规模和监事会规模、大股东控制力三者之间存在着一定的相关性。为了避免各解释变量之间的多重共线性问题,尽可能地以最具解释力的变量作为模型中的解释变量。为了使模型更具说服力,通过大量的模型测算和检验后,最终选择四个方程作为面板模型:

方程一:

方程二:

方程三:

方程四:

其中,C为常数项,εit为误差项,it代表第i家银行第t期,αk、βk、γk和δk(k=0,1,2,3,4,5,6)代表未知系数。通过运用stata软件对上述四个模型的方程进行rusman检验,发现方程一、二适用于固定效应模型,方程三、四适用于随机效用模型,通过对四个不同的模型采用不同的回归方法进行回归分析,回归结果见表4。

3 实证结果分析

(1)从方程一的回归结果可以看出,BS与NPL的相关系数为-0.0909312,即监事会规模与不良贷款率成显著的负相关关系,即监事会成员数量越少,商业银行风险承担的可能性越大,这与前文假设四(监事会规模越小,商业银行风险承担越大)相一致。在银行公司治理中,监事会很重要的一个职责就是对董事、高管人员执行公司职务的行为进行监督,当他们的行为损害银行的利益时,要求其予以纠正。当监事会规模较小时,缺少了监事会对董事会决策的监督,会出现董事或者高级管理人员为了逐利而做出损害银行利益的决策和行为,导致银行风险承担增大。

(2)从方程二的回归结果可以看出,BOARD与NPL的相关系数为-0.0852158,即董事会规模与银行不良贷款率呈显著的负相关关系,商业银行董事会成员数量越少,商业银行风险承担的可能性越高。这与前文假设二(董事会规模越小,商业银行风险承担越大)相一致。在公司治理中董事会的一大职责就是决定公司的生产经营计划和投资方案,董事会规模较少,少数董事控股的可能性将大大增加,这会导致个别控股股东为了个人利益而做出不利于银行经营的决策,从而可能导致银行的风险承担增大。反之,董事会规模较大才能杜绝个别人控制董事会,才可能做出有利于银行稳健经营的计划和投资决策。

(3)从方程三的回归结果可以看出,SH与NPL的相关系数为0.0049046,即大股东控制力与不良贷款率成显著的正相关关系,这说明银行持股比例最大的前三大股东所持股比例越大,商业银行风险承担的可能性越大。这与前文假设一(大股东控制力越大,商业银行风险承担越大)相一致。大股东持股比例越大,在董事会决策时的作用也就越大,这导致决策很大程度上会被大股东的意愿所左右,由于个人的风险偏好不同,所以会导致董事会有可能做出不利于银行经营发展的决策,使银行可能承担更大的风险。

表4 方程一、二、三、四的回归结果

(4)从方程一、二、三的回归结果可以看出,AP与NPL的相关系数均表现为负值,方程四中AP平方项与NPL的相关系数为0.055596,显著为正。这表明高管薪酬与不良贷款率成正U型关系,即随着高管薪酬的适度增加,商业银行的不良贷款率呈现先下降后上升的趋势,银行的风险承担也随之呈现相同的变化趋势。这与前文假设五(高管薪酬越高,商业银行风险承担越大)有一定的出入。这主要是因为,当高管薪酬开始不断增加时,银行高管的风险偏好会发生悄悄改变,为了保持自己较高的职位和利益会逐渐从偏好风险转变为厌恶风险,从而选择风险较低的项目进行投资,降低银行风险承担。2014年以后,由于银行在国家薪酬改革的影响下降低了高管薪酬的水平,但同时加大了对高管的股权激励,即分配给高管一定的股权,这就导致银行高管为了获取更多的股权收益,从而会选择高风险的经营方式提升银行经营效益,致使银行股价提升、风险增大。

(5)从四个方程中还可以看出,D与NPL的相关系数为-4.385619、-5.587665、-2.802698、-2.79746,均为负值且显著,即独立董事比例与不良贷款率呈显著的负相关关系。董事会成员中独立董事越少,不良贷款率可能越高。这与前文假设三(独立董事比例越小,商业银行风险承担越大)相一致。董事会中较大的独立董事比例可以有效抑制董事会做出利己的决策,使其以全体股东的利益为目标而做出有利于银行稳健发展的决策,从而有利于减少商业银行风险承担,而较少的独立董事比例会导致出现内部董事控制董事会的情况,致使某些董事为了获得较高的报酬而选择采取较高收益的投资策略,从而会使商业银行承担风险的可能性增大。

综上所述,五个自变量的实证分析结果显示,过强的高管股权激励、不合理的董事会规模、独立董事比例、监事会规模、较大的大股东控制力确实会导致商业银行风险承担增大。结合最新的现实数据考察,虽然银行10年的董事会规模、独立董事比例及监事会规模在公司治理中没有表现出明显的变化趋势,但大股东控制力确实在逐年递增,高管中的股权激励也从2014年开始逐渐加强,这正好与近几年银行业不良贷款率不断攀升相契合,在一定程度上证明银行的公司治理确实导致了风险承担的增大。

4 结论与建议

本文基于16家上市银行10年的面板数据,通过建立模型进行实证分析,探讨商业银行公司治理是否会导致其风险承担增大,得出以下结论:(1)伴随着银行经营环境变化、竞争压力增强,公司治理确实导致商业银行风险承担增大,其中高管薪酬激励中过强的股权激励和大股东控制力的不断增加是最重要的影响因素。(2)高管薪酬与商业银行风险承担呈正U型关系,商业银行风险承担先是随高管薪酬水平的适度提升而减小,近年来随着高管股权激励的加强而增大。(3)商业银行风险承担与大股东控制力呈显著的正相关关系,与董事会规模、独立董事比例和监事会规模呈负相关关系。

根据以上结论,针对当前商业银行公司治理中存在的具体问题,提出以下建议:(1)建立有效的高管薪酬激励机制。为激发高管的工作积极性,可科学优化高管薪酬结构,在合理增加绩效薪酬的基础上,大力推行适度的股权激励,避免高管的短视行为。股权激励作为长期激励方式更有利于激发高管的主人翁责任感,提高其工作效率,但在推行时一定要防止过度,要对股权激励的股票设定足够长的禁售期,以达到激励和约束并重的效果。(2)加强对大股东控制力的适当约束。可设置单个股东最大持股比例,降低大股东持股的集中度,减少大股东在决策时的个人影响力,保证董事会所做决策的民主性和有效性。(3)合理设定董事会人数,提高独立董事比例。银行可根据自身规模及实际发展需要,适度扩大董事和独立董事数量,降低内部董事控制董事会的风险,增强董事会结构的合理性和民主决策的权威性。鼓励独立董事认真履行职责,积极参与董事会议,真正发挥其自身价值。(4)增加监事会人数,完善监事会制度。明确监事会责任,提高监事会的独立性和专业性,充分发挥监事会对董事长、经理层决策的监督作用,以保证银行各项事务都依规进行,降低银行风险承担增大的可能性。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

董事会(2022年5期)2022-06-15 20:02:42

法大研究生(2019年1期)2019-11-16 00:37:46

经济技术协作信息(2018年1期)2019-01-23 06:59:54

广东造船(2018年6期)2018-01-17 10:58:27

消费导刊(2017年20期)2018-01-03 06:27:21

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

金融周刊(2016年19期)2016-07-13 18:53:23

中国经济信息(2015年8期)2015-05-05 09:13:23

中国领导科学(2015年10期)2015-02-05 08:32:31