论企业财务的战略分析

2019-10-07 07:32王爱琴

现代营销·学苑版 2019年8期

王爱琴

摘要:企业决策和企业管理离不开企业的财务信息,财务分析一直以为都是企业管理的重点,随着企业管理体制的改革,传统的财务分析方法对环境因素、企业战略等信息的考量过少,已越来越不适用于现在企业的管理。为了顺应市场的需求,企业必须建立战略视角下的财务分析框架。本文分析企业财务的战略分析,建立了由战略选择分析、实施途径财务分析、实施效果财务分析构成的分析框架,实现了真正意义上的企业战略与财务信息的紧密结合,旨在帮助管理者在财务分析的基础上调整战略。

关键词:企业财务分析;企业战略

财务分析对企业决策者来说,是非常必要的工作程序。随着经济社会的发展,互联网的广泛运用,贸易的范围越来越广阔,财务分析的思路和方法也与过去有了差异。监督的财务风险以及不能完全满足使用的需要,目前的财务风险常常需要与战略结合在一起,需要从战略的角度进行财务风险。考虑了战略的财务分析更加全面,更加具有长远意义。

联想集团作为国内PC行业的引领者,其战略决策和财务分析更具有行业指导性。本文以联想集团为分析对象,在解读其财务报告和其他社会公开信息的基础上,基于战略的角度对其财务状况进行更加完善具体的评估,这有助于管理者不断调整企业战略、顺应市场变化,也在一定程度上对其他行业有借鉴和指导的意义。

一、前期文献基础

对于企业的财务进行战略分析的研究,前期已经积累了一些成果。赫尔弗特(2010)在其著作中对企业系统及决策环境和财务报表之间的相互作用力进行了阐明,并提出财务分析应包括资金流分析、财务业务分析以及预测,与此同时,他对企业投资、融资选择、企业价值估值等方面进行了充分说明。张新民(2014)对此有新的想法,他提出分析资产负债表时应同时考虑企业战略。他认为解读资产负债表时,应将企业战略结构的构建、战略关系的优化同会计要素结合,同时以此分析结构作为调整战略的依据。战略结构资产负债表是他提出的全新概念,这也对管理层进行战略部署具有借鉴意义。李心合(2006)在研究中指出,财务分析视角需要不断更新,分析的框架也一样需要更新和扩展,应该包括价值运动、战略经营规划内容、价值链和系统化等因素,从战略分析入手,财务分析的重点是通过财务数据分析企业创造价值的能力以及企业的市场竞争力。张先治(2002)也表达了自己对战略财务分析的观点,她认为在分析企业的财务数据时,应当将阶段和步骤纳入考虑因素,分别进行整理。

二、案例分析

1984年,在中科院计算技术研究所出资20万元的基础上,11名科技人员创办了联想集团,这是中国的一家在信息产业内谋求多元化发展的创新性企业集团。从成立至今,联想集团获得了一系列荣誉,例如2016年联想集团获得了中国民营五百强的称号、联想电脑的销量在国内名列前茅等等。经过30多年的发展,联想集团不仅在国内建立了稳固的地位,并且进军海外市场,在全球PC行业都逐渐建立起领先地位。

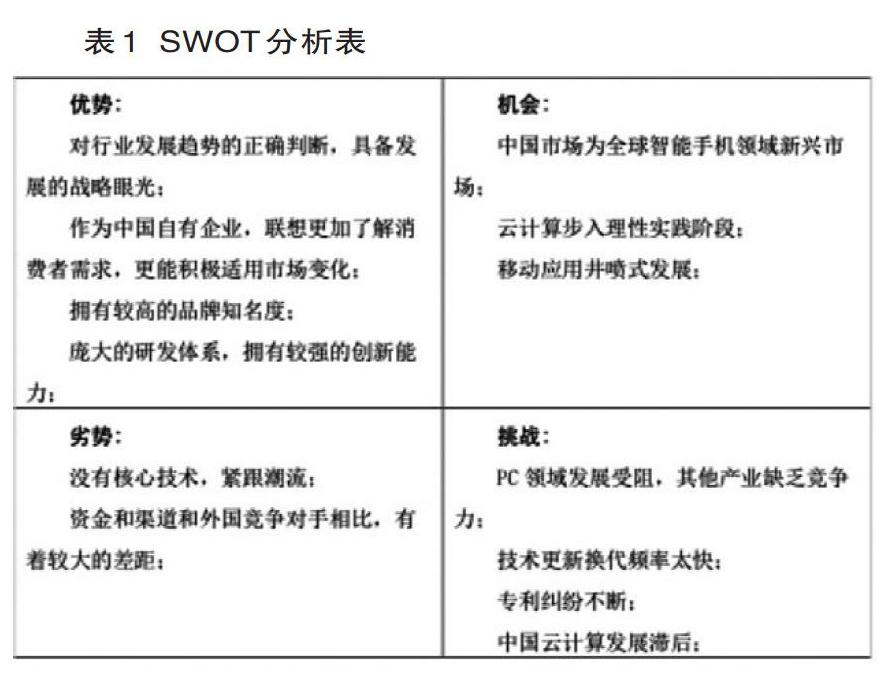

(一)联想集团的SWOT分析

总的来说,联想集团当下虽面临着巨大挑战,但其自身的优势使其具备一定的应对能力,但也需要重视改善其劣势,加快核心技术布局等。

(二)联想集团合并报表数据分析

1.主要组成负债比例

联想集团的资产负债比例见表2。从表2中可以看出,2015年的非流动资产比例增加较快,而流动资产却在减少。非流动资产的增加主要来源于无形资产的增加,由33亿元增加到89亿元。

总的来说,联想集团近几年来为实现多元化战略不断进行企业并购,特别是2015年发生的两起收购事件,同时联想集团为实现转型也进行了新建固定资产、无形资产等长期资产的业务。

2.筹资活动分析

联想2013年、2014年其筹资活动现金流呈现净流出的状态,这说明聯想集团这两年间的自有资金充沛,可以满足自身经营活动所需。但是,联想在2015年时为了满足收购摩托罗拉移动和IBM X86的需要,不仅发生巨额贷款业务,而且发行了近15亿美元的长期债券来进行融资,所以2015年联想筹资活动现金流净流入21亿美元。

3.盈利能力分析

联想集团的营业收入从2013年开始便处于上升趋势,2017年第3季度的报表显示其营业收入占了2016年的70%以上,基本呈稳定态势。同时,从上述两条曲线间的宽度可知,联想集团的营业利润也是逐年增加的,毛利率也有所上升。总之,联想集团的盈利能力总体较好。

4.销售能力

联想集团近些年来的营业收入、毛利率大体上都呈稳步上升趋势,营业收入由2013年至2016年增加了近三分之一,毛利率也从2013年的13.07%上升至2016年的14.80%。然而,销售净利率与EBIT利润率均表现出逐步下降的趋势,两者走向较一致。特别值得一提的是2016年与2017年第三季度,联想集团的毛利率为正,但净利润为负,这背后是期间费用、税费等费用大量挤压了联想的利润空间。

联想集团近5年来的总资产利润率呈现先上升再下降的过程,2015年开始出现下降趋势,这主要是由于联想集团当年收购了Moto移动业务和IBM X86服务器,此举并购使集团增加了大量的资产,却只带来两三个月的收入,因此总资产利润率下降,之后Moto的亏损业务使得联想集团出现负利润,ROA持续下降。而联想集团的净资产收益利润率在收购Moto移动业务前呈现上升趋势,之后又在下降,两者趋势相同。

(三)并购后盈利能力变化分析

近几年联想集团进行了几次收购,打造了除智能设备业务外的移动业务、企业级服务、云计算三大新业务领域,本文将对这几次收购进行分析。

2012年,联想集团与美国EMC公司建立战略伙伴关系,共同成立合资公司,联想在其中所占的股份过半。在具体合作中,EMC公司逐步在其存储系统里涵盖联想的服务器,并且将通过多种方式销售EMC的产品,如OEM、代理销售。因为合资公司规模较小,其对联想利润的贡献也较小,但此次合作为联想进入云计算领域奠定基础,具有重要的意义。但是,这一战略合作关系并不牢固,联想面临着戴尔可能收购EMC公司的风险,一旦收购成功,联想将失去这个伙伴。

2014年,联想集团发生了两起重大并购事件,即收购X86和摩托罗拉的智能手机业务。根据联想集团报表可知,X86的毛利率在20%左右,发展较为稳定;但是摩托罗拉的智能手机业务现状较差,甚至拖累了合并报表中的利润水平,仍有待考察。

三、研究结论

近年来,研发能力早已成为IT产业的重要基础,联想集团的多元化战略使得其对研发能力的依赖越来越高。联想集团认识到这点,越来越注重研发创新,其研发费用不断增加,研发费用占营业收入的比重也在增加,由2013年的1.84%逐渐上升至3%左右其背后的原因主要是由于2014年并购的Moto和X86的研发费用较高。研发费用支出的比重增加,主要是因为新并购的Moto和X86研发费用比重较高。

近几年,联想集团的盈利能力总体呈上升趋势,收入、净利润在总体层面来看也是上升趋势,只有在2015年出现短暂下降。具体来说,联想集团的PC业务在平稳发展中有所上升,其毛利率保持稳定;而联想集团的移动业务在一定程度上影响了企业的利润,虽然2015年联想集团收购Moto使其移动业务大量增加,但是其高成本、节余的期间费用都不容乐观;至于联想集团的企业级业务,在2015年收购了X86后这一块的业务收入有大幅的提升,并且毛利率较高。

联想的无形资产由以下部分组成,即商誉、商标及商品命名、字用电脑软件、客户关系、专利权及技术。其中商誉占无形资产近一半以上的比重。而商标及商品命名、客户关系、专利权及技术在2015年时有所增加时因为收购Moto所致。因此,联想集团主要依靠并购的途径增加无形资产,并购能带来大量的商誉增值,2015年的财报中由于并购商誉增加了26亿美元,但是专利权技术权只增加了10亿美元。

目前是一个全球化的世界,中国企业纷纷想要在全球市场上占据一席之地,联想也不例外。但联想打入海外市场的关键在于专利问题。根据李颖2014年的中国产业发展报告,在我国的IT行业中,华为拥有22169件专利数量,是所有公司中最多的,而联想仅拥有2854件专利权,位居第三,与华为存在着较大的差距。联想自身的研发能力急需改善。

四、案例研究建议

1. 联想集团需要进一步对Moto移动业务和Lenovo移动业务进行整合,将其主打手机产品简化。在2015年收购Moto后,联想整个集团的手机系列产品比较繁杂,较难使消费者印象深刻,同时,这样的局面还会分散联想的资源、无法使资源利用率达到最优。

2.联想集团急需加强研发创新能力。当今世界,硬件公司的优势已越来越小,软件的地位越来越高,二者结合更为紧密。联想是传统PC行业的领头羊,技术、创新方面一直以来都是它的短板,近几年联想提高了研发支出的比例,但是无形资产的增值主要靠的还是并购,其自身的研发创新能力仍然较弱。联想集团想要在全球范围内建立起自身的优势、不被激烈的行业竞争淘汰,研发创新能力的提升迫在眉睫。

3.联想集团应当特别重组Moto的人事构成以及移动组织结构。Moto的成本费用一直以来都比较高,甚至在2016年中期,Moto的净利润、营业利润都为负,这大大拖累了联想集团总利润水平。联想应当尽快剔除其冗余的人事构成,使其组织架构精简效率化。

4.联想集团应当在保证PC业务发展的同时,抓住新机遇,尽快跟上智能手机、云计算领域、智能设备的脚步。智能手机、智能设备业务近几年来发展势头大好,利润巨大,虽然市场上已有众多的竞争对手,比如国内的小米、华为以及国外的苹果、三星,但是市场依然宽广。联想已有收购Moto的基础,一旦完成对Moto的整合,就能扭亏为盈,但若整合失敗、回天乏力,联想集团应该尽快将Moto出手,不要徒劳拖累利润。在云计算领域,联想对stoneware的收购并未为其带来巨大优势,其与EMC的战略合作关系并不牢固。因此联想应该尽快寻找新的伙伴、抓住新的机遇,莫失良机。

5.及时调整。2015年对X86和Moto移动的并购使得联想集团不得不大量融资来满足资金需求,这导致了联想偿债能力和资产流动性的下降。因此,这在一年时间内发生的两笔大规模收购使得联想集团面临较大的财务风险,集团为减少财务风险应及时调整资本结构。

参考文献:

[1]赫尔弗特.财务分析技术:价值创造指南(刘霄仑,朱晓辉译)[M].人民邮电出版社,2010.

[2]于晶.基于战略目标的企业财务分析研究——以A冷冻设备公司为例[D].山东大学,2015.

[3]袁学英,代蜻.研发投入对企业绩效的影响——基于联想集团的案例分析[J].科学管理研究,2014,6(32)

猜你喜欢

当代水产(2022年1期)2022-04-26

意林·全彩Color(2019年9期)2019-10-17

知识经济·中国直销(2018年8期)2018-08-23

知识经济·中国直销(2017年11期)2017-11-28

河南水利年鉴(2017年0期)2017-05-19

中国乡镇企业会计(2015年9期)2015-12-30