新风行业发展现状与未来趋势

2019-09-27 13:28王贺

中国建筑金属结构 2019年8期

孙子兵法有云:“知己知彼,百战不殆。目前新风行业发展瓶颈是什么?未来的发展机遇在哪里?中国建筑金属结构协会舒适家居分会秘书长、净化与新风委员会执行主任兼秘书长王贺针对以上问题,在7月11日下午召开的“朴勒杯”第七届中国新风净化产业高峰论坛上做了精彩的主题分享,以下是演讲摘要。

一、新风行业发展现状

第一,消费者的认知问题。室内TVOC、甲醛、苯等污染超标的问题,曾被央视多次关注。而消费者又缺乏相应的认知能力,这就导致消费者对室内环境污染没有正确认识,导致新风能解决消费者痛点,却难以被需求。

第二,行业与厂商的痛点问题。消费者认知需要科学引导、行业发展期有些乱象、培训机制不健全、运转低下、低价、概念炒作、虚假宣传、相互诋毁、安装设计施工不规范、集成意识不足、供给过剩、工程恶性竞争加剧、同质化严重等问题。

第三,产品性能问题。因为消费者不能直观地感受或体验到新风的效果,所以面对性能各不相同、质量参差不齐的新风往往无所适从。

第四,安装与装修结合的问题。因为安装新风要穿墙破洞,没有与目前的装修相得益彰,制约了行业发展速度。所以今年3月份,净新委向住建部提出建议,希望在即将要发布的建筑评价系统标准中,把新风预留孔洞的建议纳入进去。

第五,安装施工企业没有完善的安装标准和售后服务体系,经常出现滤芯需要更换时,没有售后服务的问题。所以,运行维护服务很重要。

虽然行业发展初期鱼龙混杂,但是新风行业还是有着无限潜力的。在不断的洗牌与竞争中,新产品、新技术、新材料、新工艺也会不断出现,未来的市场注定会更加的专注,更加的聚焦,更加细分化、专业化。

如果说2018年是“艰难”的一年,那么2019年将是“痛苦”的一年。痛苦不仅仅体现在市场的萧条上,更加重要的是体现在新风行业的急剧变革中。当前,企业面对的不仅仅是结构的调整,模式的变化,以及全行业的重新洗牌。

二、新风行业发展趋势

直面当前新形势、新发展、新零售,我们行业缺的是什么,产品还是技术?

中国不缺制造工厂、更不缺同质化的产品。缺的是有社会责任、真正为消费者提供持续洁净空气的行业标杆产品,而非价格战。

市场竞争白热化,营销手段也是层出不穷;当前的消费已是前置化,今后的消费将是定制化,而定制化的前提是要以消费者为主体,以诚信为基础,充分了解消费者的感受,满足消费者的需求。企业要关注以下几个趋势:一是行业卖场业态将会被重组,专卖店的销售模式会被重新定义。在2010年以前,各个店叫某某品牌专卖店,但现在却叫某某舒适家;二是冷暖风水智等舒适家居系统已经成为品宅的标配,冷暖已成为经济发达地区不可或缺的生活方式;三是冷暖风水智已成为集成系统企业的标配;四是舒适家居将会成为全行业的重要流量入口;五是工业化建筑整装和装配式装修整装将会促进企业间的横向整合;六是服务导向的商业模式将得到进一步发展。

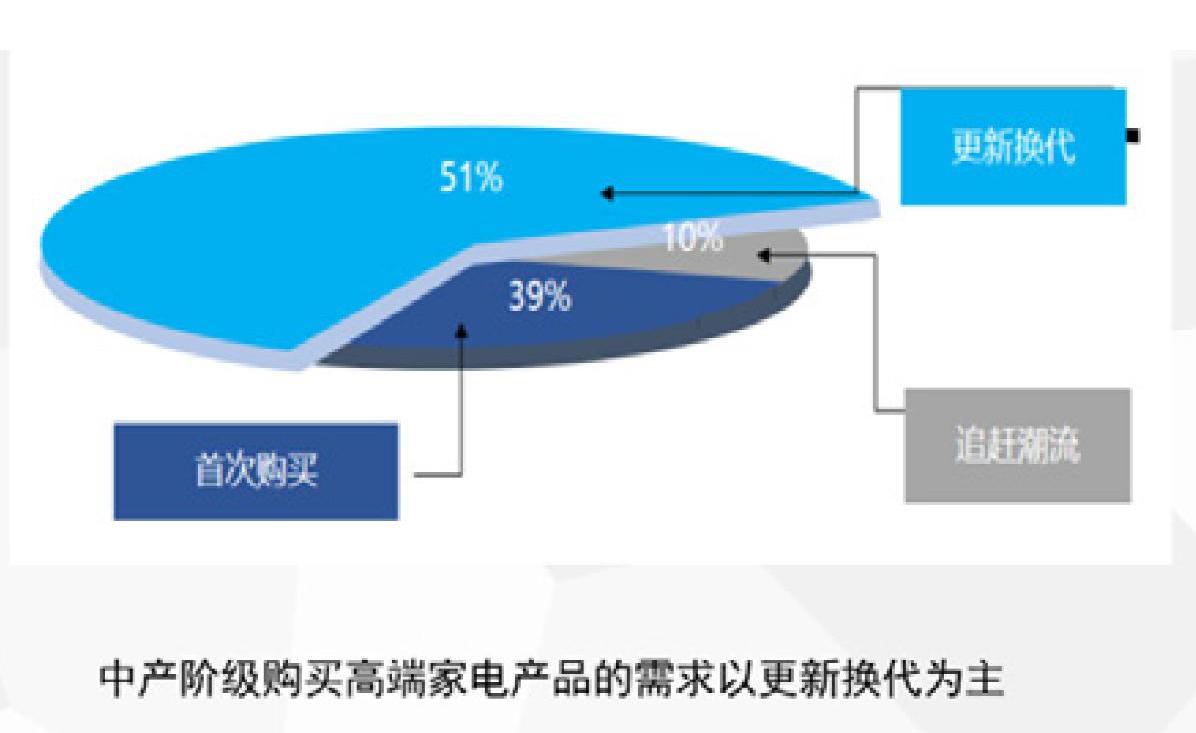

目前,中国消费者正在经历全方位的消费升级;而消费升级的前提是产品升级加服务升级。中国中产阶级去年已经达到3亿人,到明年可能会达到5亿人的规模,他们购买高端家电产品的需求以更新换代为主。

社会消费正在从品牌化、符号化,向品质化、精致化转型,在解决实际需求的同时,开始注重生活各方面舒适性的提升。中产阶级的家居消费正向高端化发展,倾向于科技含量高、品牌知名度大、人性化外观设计的产品,更新换代需求加大。

大家都知道,2018年新风系统销售规模约106万套,产值约102亿元。今年第一季度华北、华东领跑全国,其次是华中、华南;房地产精装修渠道新风系统配套规模达75万套,工程66%,零售34%,精装修新风配套项目175个,总规模14.6万套。另一方面,在零售市场有数据显示,目前85%的消费者听说过新风,70%的消费者对新风有一定的了解,96%的消费者有进一步想了解新风的意愿。

当前,新风行业进入理性发展阶段,大量中小企业在“洗牌”中渐渐退出市场。企业开始注重核心技术研发、渠道布局、建立品牌壁垒。房地产精装修渠道、家装公司等新兴渠道的销售前置,使传统零售渠道遭遇“截流”。

今年是十三五规划实施的第三年,目标是2020年城镇绿色建筑要占新建建筑比重达到50%,全装修成品住宅达到30%;欧美发达国家已经基本上全面实施了。

目前中国的存量房达到了5亿套,空置1.3亿套;人均住宅达到了41平方,户均达到161.7万元,面对这样的存量房和空置率,新风还有很大的市場空间。

2019年预计精装渗透率达到32%。所以说新风、智能家居、空调热水等绝对会高速增长。

未来单一的“空气净化”将转向综合的“空气管理”,最终形态会是一个设备解决所有空气问题。打造“恒温、恒湿、恒氧、恒洁”的室内空气环境,或是未来发展方向。

【文献标识码】C

【文章编号】1671-3362(2019)08-0034-02

猜你喜欢

房地产导刊(2021年11期)2021-11-27

中国核电(2021年3期)2021-08-13

今日农业(2020年20期)2020-12-15

美术界(2018年10期)2018-11-15

华人时刊(2017年21期)2018-01-31

瞭望东方周刊(2017年34期)2017-09-13

幼儿教育·父母孩子版(2016年7期)2017-02-16

幼儿教育·父母孩子版(2016年7期)2017-02-16

北方交通(2016年12期)2017-01-15

发明与创新(2016年16期)2016-08-21