管控基础设施投资风险的模式探索

2019-09-25 06:06李蒙娜

中国经贸导刊 2019年22期

李蒙娜

当前,我国发展面临多年少有的国内外复杂严峻形势,经济出现新的下行压力。稳金融、稳投资成为当前经济工作的重要任务,而严格控制地方政府隐性债务、有效化解财政金融风险更是重中之重。

一、形势分析

根据国家统计局公布的数据显示,2018年我国城镇常住人口8.3亿人,城镇化率为59.58%。根据世界城镇化发展普遍规律,我国仍处于城镇化率30%—70%的快速发展区间。广大中西部地区目前的城镇化率仍比较低。深入推进新型城镇化,将为保持经济持续健康发展和社会大局稳定提供有力支撑。城镇化率的不断提高,将催生基础设施建设投资需求。

政府投资是短期稳增长、长期促发展的重要手段。今年政府工作报告依然将基础设施建设投资摆在突出位置,作为“稳增长”和“稳投资”的重要抓手,在交通、市政、水利、新一代信息基础设施等领域保持高强度投资力度。另一方面,地方政府债务是防范金融风险的重点领域。在经济下行、减税降费、支出压力不减等背景下,地方政府收支压力增大。在此背景下,国务院正式发布《政府投资条例》(以下简称《条例》),将有利于当前稳增长与防风险双重任务的实现。

《条例》明确强化投资概算的约束作用。《条例》规定,初步设计提出的投资概算超过经批准的可行性研究报告提出的投资估算10%的,项目单位应当向投资主管部门或者其他有关部门报告,投资主管部门或者其他有关部门可以要求项目单位重新报送可行性研究报告。这有利于约束超规模、超标准的政府投资项目。然而,基础设施建设的主要材料包括钢材、水泥、沥青、煤炭、原油等大宗商品,由于铁矿石、沥青、原油等大宗商品对进口依赖度较高,同时受国内供需关系的影响,价格波动较大,直接影响基建项目工程造价,极易可能出现概算超出《条例》规定的情况。因此,需要更为有效的价格风险管理手段,提高政府投资效益,防止为规避《条例》规定,致使资金使用效率降低,避免投资浪费。

二、存在问题

基础设施项目投资额度大,建设周期长。主要原材料大宗商品价格在建设期间波动的不确定性较高。以钢材为例,近5年来钢材价格从2014年中的3500元一路走低,至2015年底仅为1980元,然而到2017年底已涨至4730元,涨幅高达138.89%。

据了解,以高速公路项目为例,工程材料费用约占建筑工程费总价的25%—30%,且随桥隧比例提高而进一步加大。当前实践中,一般是以在投资估算编制过程中计列价差预备费的方式,用以应对建设期间可能发生的价格上涨情况。具体是通过估算到项目建成年份为止的价格上涨系数,具有较强的主观性,使工程项目总投资所列价差预备费与后续建设过程中的实际情况发生偏差。

在项目实施过程中,项目业主或工程总包方依照项目所在地建安材料市场信息价作为价格依据,通过招标选择主材供应商及供货采购。在采购主材时,供货商一般只承担一定程度的价格风险(3%—5%),超出部分的价格风险则由项目业主或承包方自行承担。上述主材价格风险管控机制依靠现货直接交易价格,手段单一,无法有效转移价格风险;同时,过分依赖信息价,一旦信息价与市场价脱节,将严重影响该风险管控体系的实际效果。

假设某项目于2015年底进行项目投资估算,实际施工期间为2016年至2017年,若以2015年底钢材价格作为估算标准,即便计列的价差预备费,也难以覆盖原来料大幅上涨带来投资风险。为有效落实《条例》对于投资估算、投资概算的约束性要求,就需要探索一条更为市场化的解决路径,来化解政府投资基建项目中的市场风险。

三、思路建议

经过30年的发展,特别是近几年的发展,我国期货市场已经连续8年位居全球第一大商品期货市场,早已不再是上世纪90年代初期投机倒把的代名词。铜、铝、铁矿石等品种期货价格被称为的“中国价格”,在国际相关市场的影响力不断提升,已成为全球重要的价格传导中心之一。可以说,期货市场服务实体经济是现代经济体系的重要特征。期货市场依托公开透明的价格形成机制和广范的市场参与度,为实体产业提供了定价的重要参考和风险管理的有效渠道。基建项目所需主材对应的大宗商品中,大部分已在我国期货市场上市与之相对应的期货合约,包括螺纹钢、铁矿石、沥青、原油、动力煤等,通过期货市场、利用期货衍生品,为政府投资基础设施建设管控风险提供市场化的手段,具备一定条件。这也是金融服务实体经济的有益尝试。

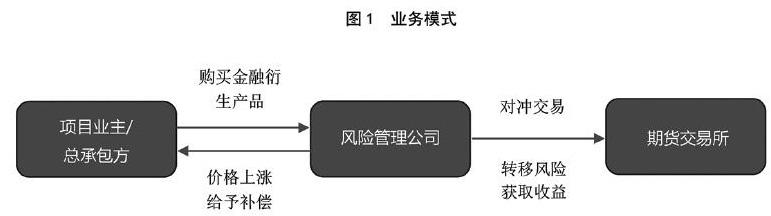

(一)业务模式简介

利用市場化手段,化解政府投资基建项目中的市场风险,就是将实体经济中基建项目投资市场风险转移给专业机构,获得稳定的原料价格;专业机构通过设计模型对所承接的风险进行估值定价、对冲交易等一系列专业操作,通过期货市场予以化解,并在此过程中实现自身经营利润。

具体来说,基建投资项目的业主或承包方首先根据项目估算造价对所需主材价格设定一段时间内的目标价格,可随工程进度分期、分批进行。之后,项目业主或承包方向专业机构,即期货公司风险管理子公司(以下简称风险管理公司),购买基于其设置的目标价格而为其量身定制的期货衍生品(如看涨期权)。当项目所需主材价格出现大幅上涨高于预先设定的目标价格时,风险管理公司对高于目标价格造成的损失给予经济补偿。当项目所需主材价格与目标价格相比未发生变化或出现下降时,项目原定估算造价可以覆盖项目实施成本。相当于项目业主或承包方为项目主材的价格买了一份“保险”。

利用期货衍生品对价格风险进行市场化的动态风险管控、有效管控市场风险的同时,提高了政府投资资金的使用效率,有助于防止《条例》规定的概算超估算的问题。

考虑资金来源的问题,购买期货衍生品所需费用可由项目投资估算中的价差预备费列支,可以视作对现行以价差预备费为价格风险对冲工具的有益补充。

(二)类似模式在农业领域的应用

类似模式于2015年起在农业领域进行探索尝试。基本原理相同,只是由于涉农、涉众,需要发挥保险公司在传统农业灾害保险方面在深入县市、乡镇的营业网点的作用,增加了保险公司的环节。即保险公司基于期货市场上相应的农产品期货价格,开发农产品价格保险产品,农民或农业合作社通过购买相应的保险产品,来确保稳定收益;保险公司通过购买风险管理公司提供的期货衍生品(如看跌期权)来对冲价格下跌产生的赔付风险,以达到“再保险”的目的。风险管理公司利用其专业操作优势在期货市场进行相应的对冲交易,从而转移和化解市场价格风险,通过权利金收益获取合理利润。当农产品价格大幅波动,低于目标价格,风险管理公司通过保险公司对投保农户或农业合作社给予经济补偿。最终各方主体各取所需、共同受益、多方共赢。

该业务模式在农业领域的试点获得多方认可和支持。该模式自2016年起连续4年写入中央一号文件,今年中央一号文件更是明确提出“扩大‘保险+期货试点”。近两年该模式越来越多地得到中央财政和地方财政的支持,拨付专项资金投入试点项目。海南(橡胶)、黑龙江(大豆、玉米)等地省部级领导干部、地方人民代表大会分组讨论环节均对该模式服务地方发展予以积极评价。可以说,该模式在农业领域试点的成效显著,越来越得到政府和社会各届的广泛关注。

(三)探索路径设想

综上,建议在基础设施建设投资中探索尝试利用金融衍生工具管控价格风险,在国家规划或在建的重大基建项目个别标段进行试点。具体来说,可在试点地区由地方发改委和财政局牵头,会同项目所属行业厅局、地方证监局联合进行试点。试点可面向具有相应资质的风险管理公司进行招标,经履行相应程序后确定试点参与机构。相关部门可对试点过程进行全程督导,确保试点的平稳运行。

(作者单位:中国期货业协会)

猜你喜欢

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

河南科技(2019年6期)2019-09-10

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

首席财务官(2016年3期)2016-03-25

汽车之友(2014年8期)2014-04-16