基于质量功能展开的审计重大错报风险评估研究

2019-09-24 06:00蔺书东张玲李义祥

中国注册会计师 2019年9期

蔺书东 张玲 李义祥

一、引言

2006年12月中国注册会计师协会发颁布了一系列执业准则,标志着我国进入现代风险导向审计阶段。现代风险导向审计要求注册会计师通过对被审计单位及其环境的了解,对可能存在重大错报风险的业务领域进行详细的评估,然后在此基础上进行制定审计计划,分配审计资源等工作,从而将审计风险降低至可接受的水平。同时,现代风险导向审计要求风险评估工作应该贯穿于整个审计过程。由此可见对重大错报风险的评估工作不仅是审计的基础和前提,同时也是整个审计过程的重要环节,其结果有助于审计人员合理配置审计资源,从而实现审计目标。虽然在实务中有越来越多的审计人员对被审计单位及其环境做了了解,但是屡见不鲜的风险评估问题说明,当前仍然缺少科学合理的方法对其进行评估和应对。

当前对审计风险的评估研究主要分为定量研究和定性研究。在定性研究方面,杨明增(2011)将头脑风暴法运用于审计舞弊风险的研究中,总结发现头脑风暴法可以有效帮助审计人员甄别舞弊风险因素,提高审计的效率和效果。杨路(2016)从财务报表层次和认定层次风险影响因素角度出发,运用定性风险评估法对重大错报风险的形成路径进行了研究。在定量研究方面,王翠琳等(2018)运用沃尔评分法确定审计重大错报风险影响因素的权重,在此基础上结合相关丰富经验人员的打分进行加权平均以此来实现对重大错报风险的评估。张宜霞等(2015)建立了逻辑回归识别和评估的审计重大错报风险评估模型,结合调整的均值财务指标实现了对风险的科学评估。何芹(2010)将灰色关联分析法引入到审计重大错报风险评估中,在考虑评价因素相关性的基础上为风险评价提供了一种新的思路。

综上所述,虽然审计风险的评估方法已经得到广泛发展,但定性评价方法过多依赖于专家的主观判断,缺乏统一的评价标准,因此评价结果的科学性和合理性值得商榷;而在定量评估方面,更多的是运用沃尔评、逻辑回归识别以及灰色关联分析等方法来对重大错报风险进行评估,以上方法在考虑风险评价指标以及需求的耦合方面尚存不足。鉴于此,本文提出了一种基于质量功能展开(以下简称QFD)的审计重大错报风险评价方法,该方法通过风险评价指标权重以及相关矩阵来实现对审计重大错报风险进行的综合评价。

二、QFD技术与审计重大错报风险评估

日本专家在1966年提出了QFD,并在试行期间使得日本企业获得了良好的效益,因此后来得以作为精益生产方式的代表广泛流传。QFD的核心在于将用户需求纳入产品开发中,并作为主要思想融入产品技术的每个阶段,最终使企业以较高的效率设计出令用户满意的产品,提高企业在市场上的核心竞争力。QFD技术以矩阵的方式将用户需求映射到有关产品设计指标之间的中,并对其进行量化分析来生产用户需要的产品。通过QFD的质量屋矩阵,将审计重大错报风险需求转化为重大错报风险的评价指标,结合风险需求和需求影响评价的权重以及相关性矩阵,最终实现审计重大错报风险的科学评估。

三、建立评估模型

(一)建立重大错报风险指标评估体系

为了对审计重大错报风险进行合理科学的评估,需要对其影响因素进行归类和分析,在此基础上建立起科学的评估指标体系才能实现审计目标。本文结合风险评估的相关理论建立了如表1的重大错报风险评估体系,其中影响重大的因素称为第一层指标,第一层指标的影响因素子集称为第二层指标。

(二)建立重大错报风险评估质量屋模型

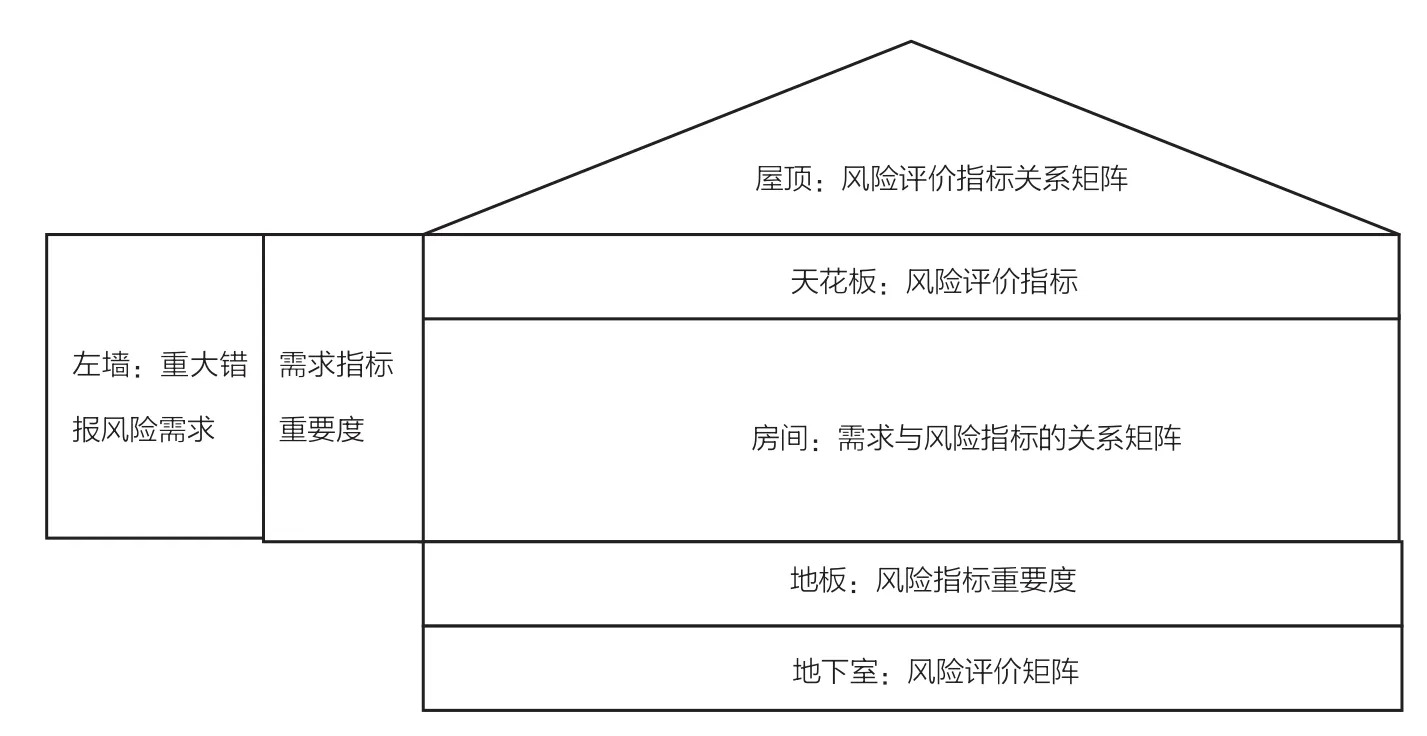

QFD的核心是质量屋模型,为了实现对审计重大错报风险的科学评估,建立了如图1 的质量屋模型。左墙是重大错报风险需求指标,左墙和房间之间是需求指标重要度;房间是用户需求指标即重大错报风险需求与风险评价指标的关联矩阵;屋顶是风险评价指标间关系的自相关矩阵;地板表示风险评价指标的重要度;地下室是风险评价指标的评价矩阵。需求指标重要度风险评价指标的重要度采用层次分析法进行确定,鉴于此方法的应用已相当成熟,具体过程可以参见程平、蔺书东(2014)研究文献,这里不在阐述。

(三)建立第一阶段重大错报风险评估质量屋模型

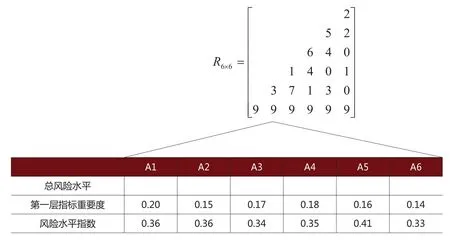

以图1为依据将评价指标体系自上而下进行分解,并根据表1第一层影响因素指标建立第一阶段重大错报风险评估质量屋模型。屋顶是第一层影响因素指标的关系矩阵Ri×i,i表示第一层指标的个数,关系矩阵中的元素表示指标间的关联程度;天花板是第一层影响因素指标Ai;左墙是重大错报风险总风险水平Ci;地板是指标的重要度Li;地下室是相应指标的风险水平指数Mi。

(四)建立第二阶段重大错报风险评估质量屋模型

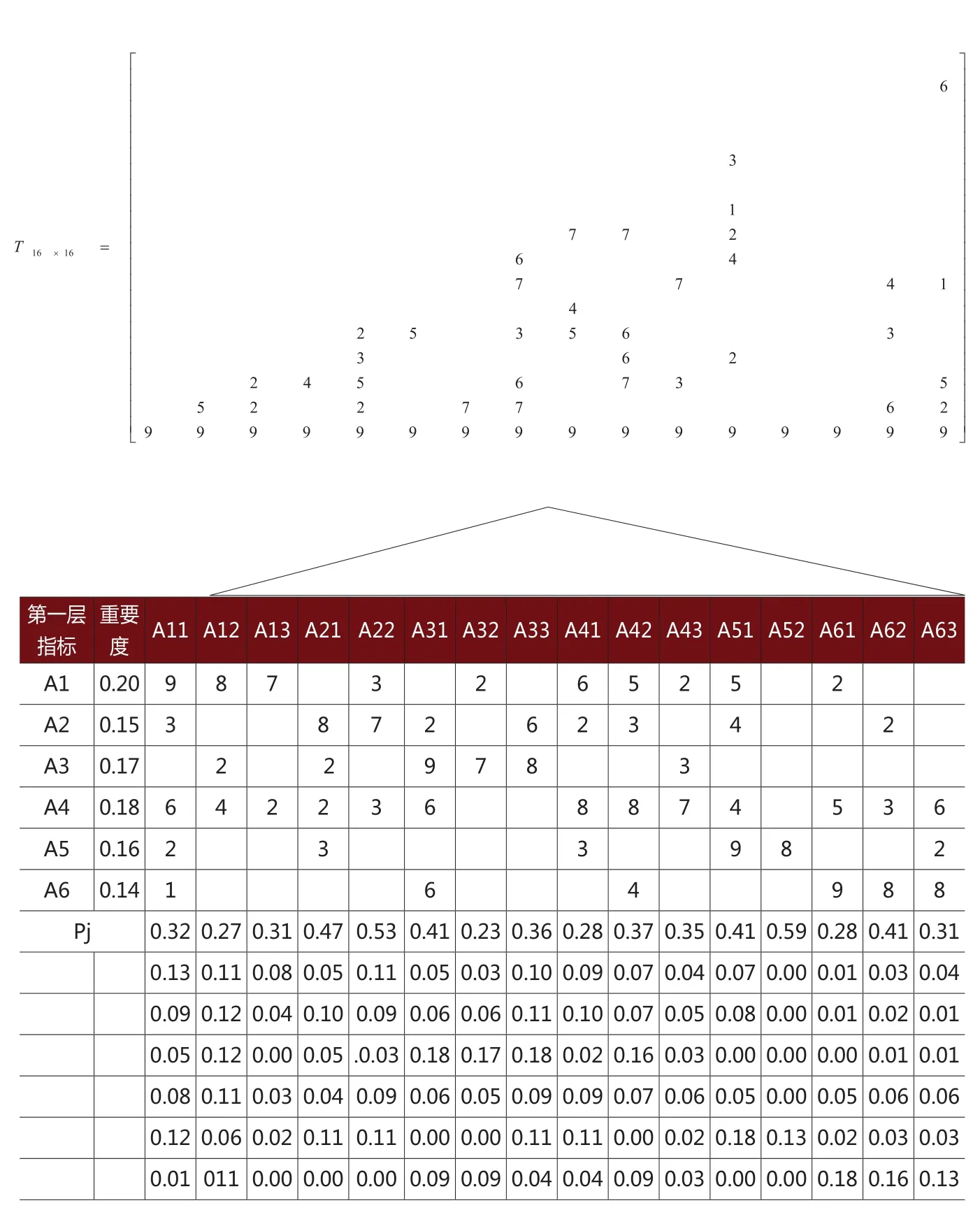

第二阶段重大错报风险评估质量屋模型反映了第二层影响因素指标与第一层影响因素指标的对应关系。屋顶是第二层影响因素指标的关系矩阵Tj×j,j表示第二层指标的个数,关系矩阵中的元素表示指标间的关联程度;天花板是第二层影响因素指标Bj;左墙是第一层影响因素指标Ai;房间是第一层指标和第二层指标的关系矩阵Ki×j,关系矩阵中的元素表示第一层指标和第二层指标间的关联程度;地板是第二层指标的重要度Pj;地下室是风险评价指标的评价矩阵Ni×j。第一层和第二层影响因素指标的关系矩阵以及两者指标间的关系矩阵采用专家打分法获得,用数字1-9来表示指标间的关联程度。

(五)计算审计重大错报风险

采用自下而上的方法计算审计重大错报风险。将第一层因素指标和第二层因素指标的关系矩阵Ki×j与第二层影响因素指标的关系矩阵Tj×j相乘得到原始的评价矩阵,然后对矩阵中的每一个元素进行归一化处理就可以得到处理后的地下室评价矩阵Ni×j,根据第二层因素指标的重要度Pj乘以评价矩阵Ni×j的转置就可以得到第一阶段质量屋模型中的风险水平指数Mi,最后将风险水平指数Mi乘以第一层影响因素指标的关系矩阵Ri×i再乘以第一次指标的重要度Li,就得到总风险水平Ci。

表1 审计重大错报风险评估指标体系

图1 审计重大错报风险评估质量屋模型

图2 第一阶段风险评估质量屋模型

四、算例分析

下面以某公司审计重大错报风险评估项目为例,以表1第一层和第二层影响因素指标为出发点来对上面所建质量屋模型进行说明。首先根据层次分析法确定影响因素指标的重要度,然后结合专家对指标间关联程度的打分建立了如图2和图3的第一阶段以及第二阶段质量屋模型,模型中的具体元素见步骤三的相关说明。

以图3第二阶段风险评估质量屋模型为起点,自下至上计算总风险水平。如步骤三第五部分所述,将第二层因素指标的重要度乘以评价矩阵的转置就可以得到风险水平指数,并将其映射到第一阶段质量屋模型中,最后根据第一阶段质量屋模型进行计算并换成百分制后得到重大错报风险水平向量,为{0.236,0.195,0.134,0.194,0.159,0.083},因此第一层风险因素指标的风险水平排序为A1>A2>A4>A5>A3>A6。根据评估结果可以看出 被审计单位的外部环境风险水平最高,其次是被审计单位的性质,而内部控制风险水平最小。对于审计该公司的会计师事务所来说,可将更多的审计资源分配在外部环境和性质领域,而在内部控制方面则分配较少的审计资源,例如可以考虑由项目组中具有丰富经验的人员负责外部环境等高风险领域,而在低风险领域可以减少分配时间。

图3 第二阶段风险评估质量屋模型

五、结束语

审计重大错报风险的科学评估是实现审计目标的关键所在。本文将QFD引入到审计重大错报风险的评估中,通过影响因素指标的重要度、自相关矩阵和相关关系矩阵建立了重大错报风险的二阶段质量屋模型评估方法,该方法能够将审计评估需求、相关影响因素指标以及相关关联关系清楚地进行反应,让审计人员直观了解被审计单位的重大错报风险领域,从而合理分配审计资源以实现审计目标。

猜你喜欢

昆明医科大学学报(2022年4期)2022-05-23

大学(2021年2期)2021-06-11

中国卫生产业(2020年17期)2020-09-27

现代营销·学苑版(2020年4期)2020-06-01

读与写·教育教学版(2017年10期)2017-11-10

神州·上旬刊(2017年5期)2017-07-21

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10

南都周刊(2015年1期)2015-09-10

浙江人大(2014年5期)2014-03-20