高端化、新零售和小品牌引领中国市场消费

2019-09-23 08:26

经理人 2019年9期

尽管人们普遍担心经济增长放缓,但2018年中国快速消费品市场表现依然强劲。快速消费品消费总额增长5.2%,略高于上一年4.7%的增速。

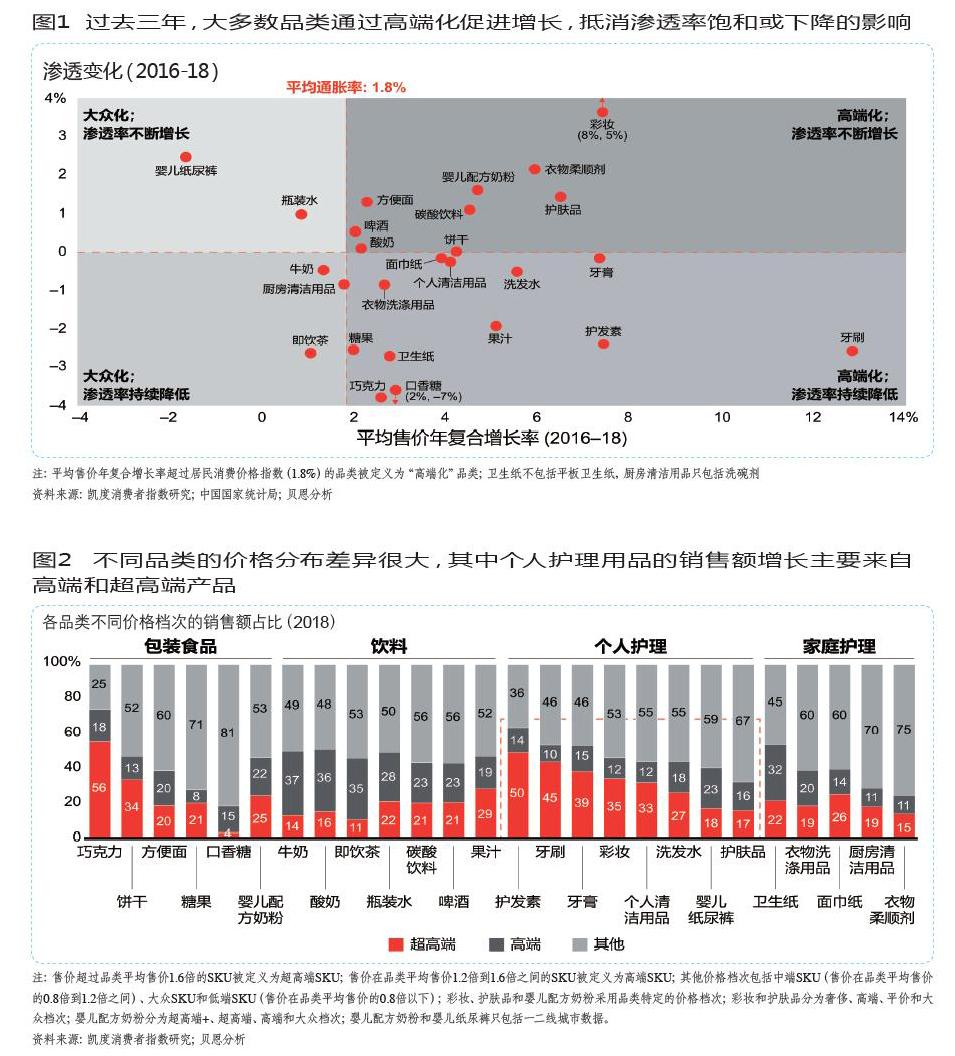

在数年来对快速消费品趋势的追踪发现,当渗透率下滑时,品牌通常会采用高端化手段促进增长。

通过更精细的分类,我们能更清楚地了解每个品类的高端化动态。例如,在所有品类中,个人护理的增长主要来源于高端和超高端产品。

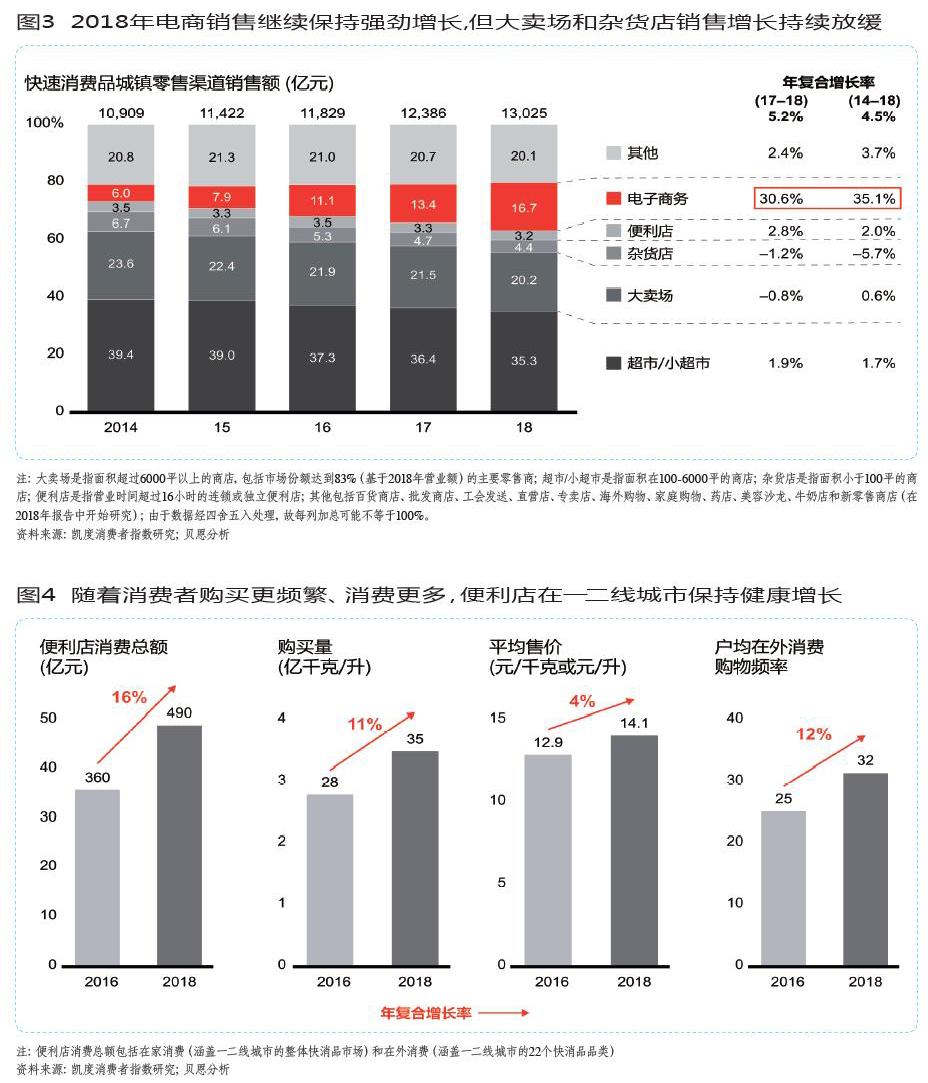

在过去几年形成的趋势中,一线城市电商渗透率和电商购物频率达到稳定水平。实际上,一线城市的电商渠道支出和电商渗透率最高,但这种渗透率已经稳定在80%左右。一线城市的年均电商购物频率几乎与大卖场持平——购物者在电商渠道每年平均下单20次,而全国大卖场年均购买次数为26次。

然而,我们的研究表明,便利店和杂货店仍有很大潜力。而且,虽然线下渠道所占份额在2018年继续被电商渠道抢夺,但流失速度正在下降。现在,中国购物者线下线上的界限变得日益模糊。经过了通常被称为“互联网购物”的时代,线上不再意味着纯粹电商。

中小品牌成了增长领导者。大多數品类都可以观察到市场分化的现象,较小的新生势力品牌从前五大品牌手中抢夺市场份额。在这种背景下,专注于发展大品牌、还是建立不同的品牌组合以服务于不同的细分市场,是让每一位快速消费品公司高管都感到头痛的问题。解决这个问题有时需要重大的战略转型,市值十亿美元的品牌与2000万美元的品牌截然不同,需要不同的管理方法和运营模式。

猜你喜欢

英语文摘(2022年8期)2022-09-02

中国化肥信息(2020年6期)2020-11-20

环球时报(2019-07-29)2019-07-29

制造技术与机床(2018年11期)2018-11-23

IT经理世界(2018年14期)2018-07-30

中国财政年鉴(2017年0期)2017-07-04

中国资源综合利用(2016年8期)2016-02-09

化学分析计量(2013年1期)2013-03-11