聚丙烯纤维产业现状及发展思考

2019-09-23 11:36李增俊3

产业用纺织品 2019年7期

陈 龙 李增俊3 潘 丹

1. 东华大学材料科学与工程学院, 上海 201620;2. 东华大学纤维材料改性国家重点实验室, 上海 201620;3. 中国化学纤维工业协会, 北京 100022

1 聚丙烯纤维简介

1.1 发展历程

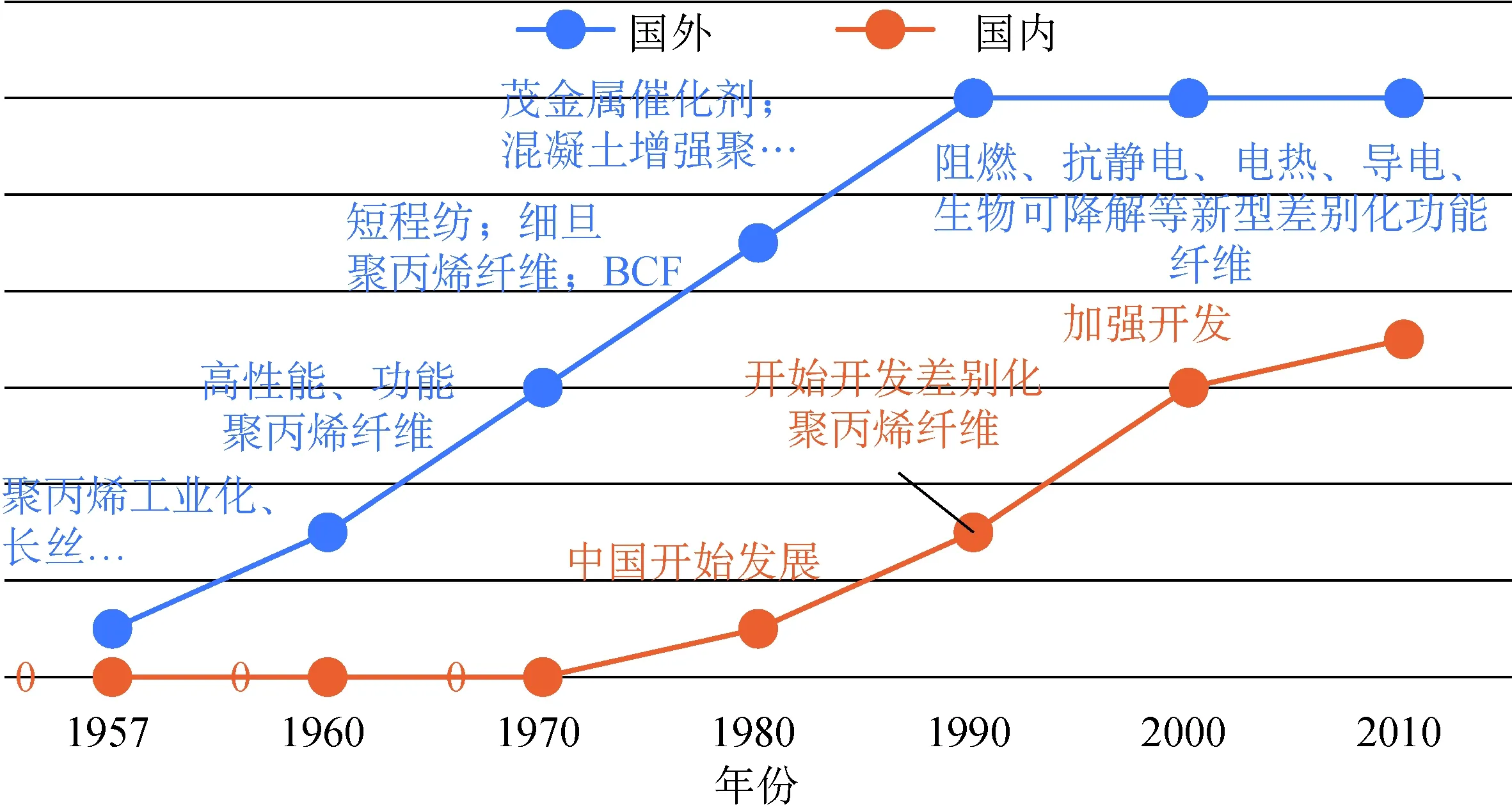

国外聚丙烯纤维产业起步较早,技术体系和应用领域完善。1954年,意大利科学家Natta首次合成等规聚丙烯。1957年,意大利Montecatini公司率先实现等规聚丙烯的工业化生产,商品名称为Meraklon,之后美国和加拿大相继开始聚丙烯纤维的研发。20世纪60年代以来,聚丙烯短纤维、膜裂纤维被相继开发,日本不断投入研发高性能、功能性聚丙烯纤维,拓宽了聚丙烯纤维在装饰和产业领域的应用。20世纪70年代,短程纺丝技术和设备的发展提高了聚丙烯纤维的产量,欧美国家兴起细旦聚丙烯纤维的开发,拓展了其在运动服、内衣、高档服装的应用;与此同时BCF地毯纱也开始使用。80年代,茂金属催化剂研制成功;美国、西欧混凝土增强聚丙烯纤维取得了进展,开始将其用于建筑行业;BCF一步法设备、空气变形机、复杂纺丝设备和无纺设备开始涌现。20世纪90年代以来,聚丙烯纤维品种更加多样化。美国和西欧各国研制出阻燃、抗静电、导电、电热、生物吸收降解等新型差异化功能性聚丙烯纤维,极大拓展了聚丙烯纤维的应用领域。我国聚丙烯纤维产业起步较晚,品种和应用领域不甚完善,20世纪70年代开始着手聚丙烯纤维的研发,1982年建成第一个聚丙烯纤维实验厂,20世纪末相继开发出了细旦、阻燃、抗菌、抗紫外、抗老化、远红外等差别化聚丙烯纤维(图1)。

图1 国内外聚丙烯纤维发展历程

1.2 性能特点

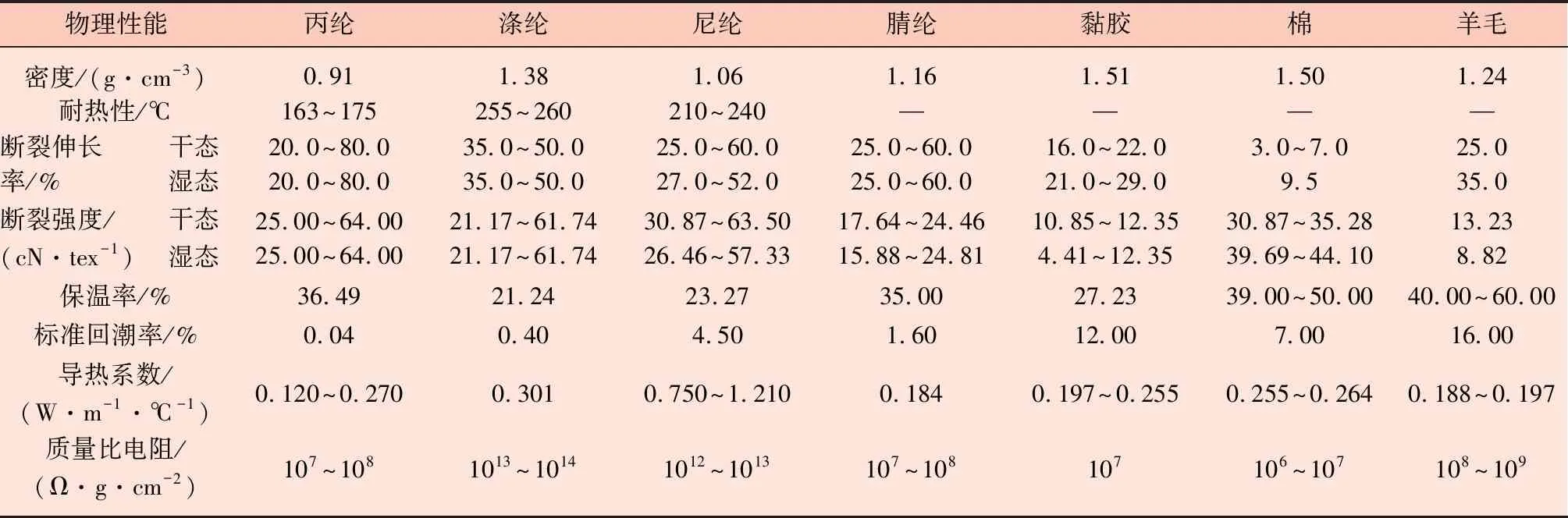

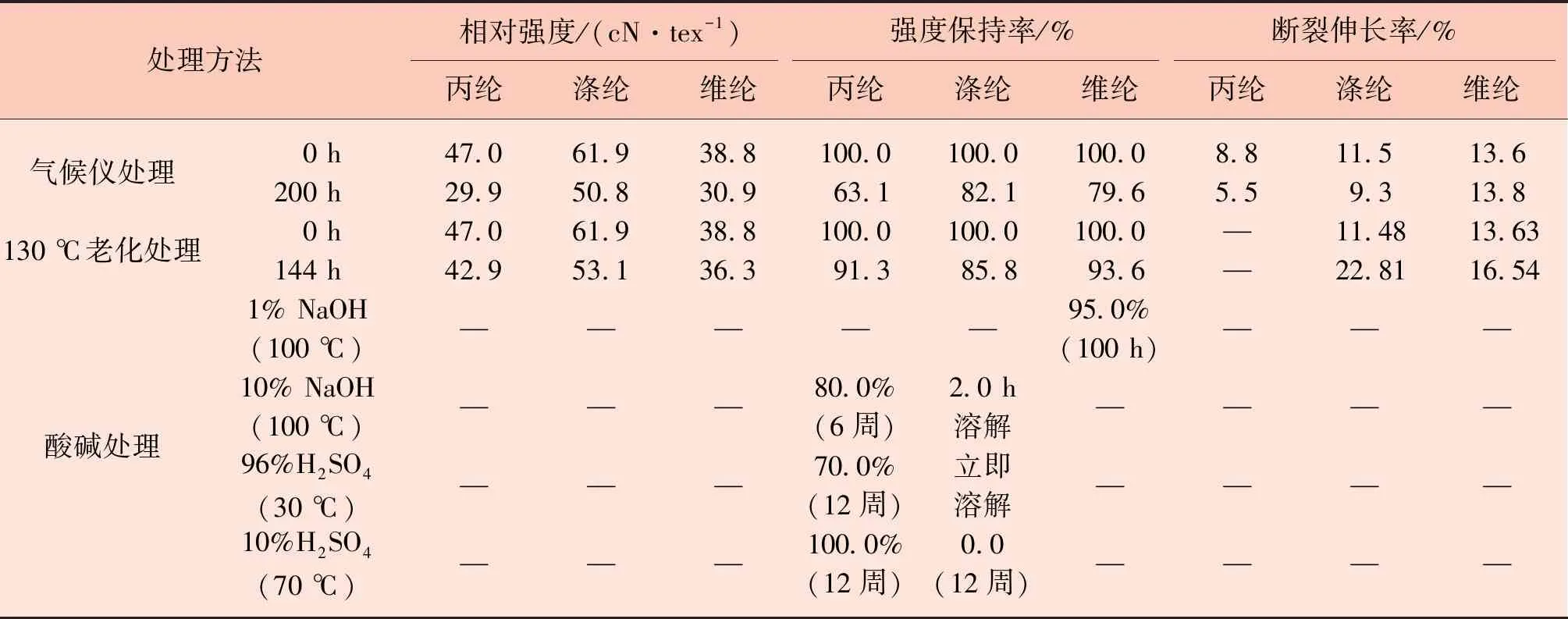

聚丙烯纤维(表中记为丙纶)性能显著,相比其他纤维,聚丙烯纤维具有最质轻、最保暖、最疏水等纤维性能(表1)。聚丙烯纤维密度仅为0.91 g/cm3,在5大合成纤维中最小,比聚酯纤维轻约34%;聚丙烯纤维保温率为36.49%,在5大合成纤维中最高,是涤纶的1.7倍;聚丙烯纤维标准回潮率几乎为零,疏水导湿性能最好,制备的细旦聚丙烯纤维手感好、质地柔软、光泽柔和,芯吸效应使其具有导湿排汗的特点。同时,聚丙烯纤维具有较好的耐酸碱和耐热老化性能,经适当改性处理可以制得性能优异的耐气候、耐热、耐酸碱聚丙烯纤维[5](表2),在混凝土、土工布、卫材、运动保暖服装、地毯领域具有广泛的应用[1]。

表1 几种纤维基本物理性能[6]

表2 几种合成纤维的耐候、耐热、耐酸碱性能

2 聚丙烯纤维产业现状

2.1 聚丙烯纤维产量和需求现状

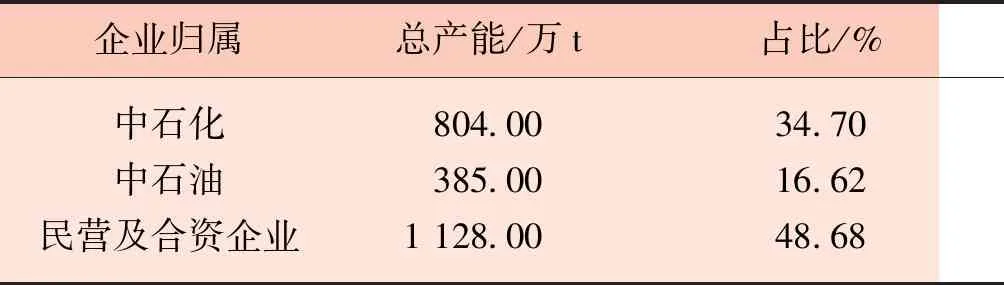

(1) 聚丙烯垄断格局被打破,民营及合资企业快速发展。长期以来,我国聚丙烯纤维产业的上游属于寡头垄断行业,供应相对集中,企业以中石化、中石油为主,民营及合资企业为辅,这造成聚丙烯原料发展滞后。例如:1999年,纤维级聚丙烯单价5 800~6 300元/t,聚酯8 200~8 500元/吨[2];2018年,聚丙烯全年均价约9 480元/t,聚酯全年均价约7 600元/t,聚丙烯价格不降反升,这突显了聚丙烯产业发展的尴尬局面。垄断格局打破后,众多民营资本进入,2015年我国聚丙烯产能达到2 311.00万t,是2010年产能的2.4倍,年均增长率达到10%以上。2018年,新增两条生产线均隶属民营及合资企业,截至年底产能达1 128.00万t,占总产能的48.79%,将近一半。而以传统油制烯烃为代表的中石化、中石油产能继续与去年保持一致,占比和产量双双下滑,分别降至原来的34.70%和16.62%(表3)[3]。

表3 2018年我国按企业归属划归统计的聚丙烯产能情况[3]

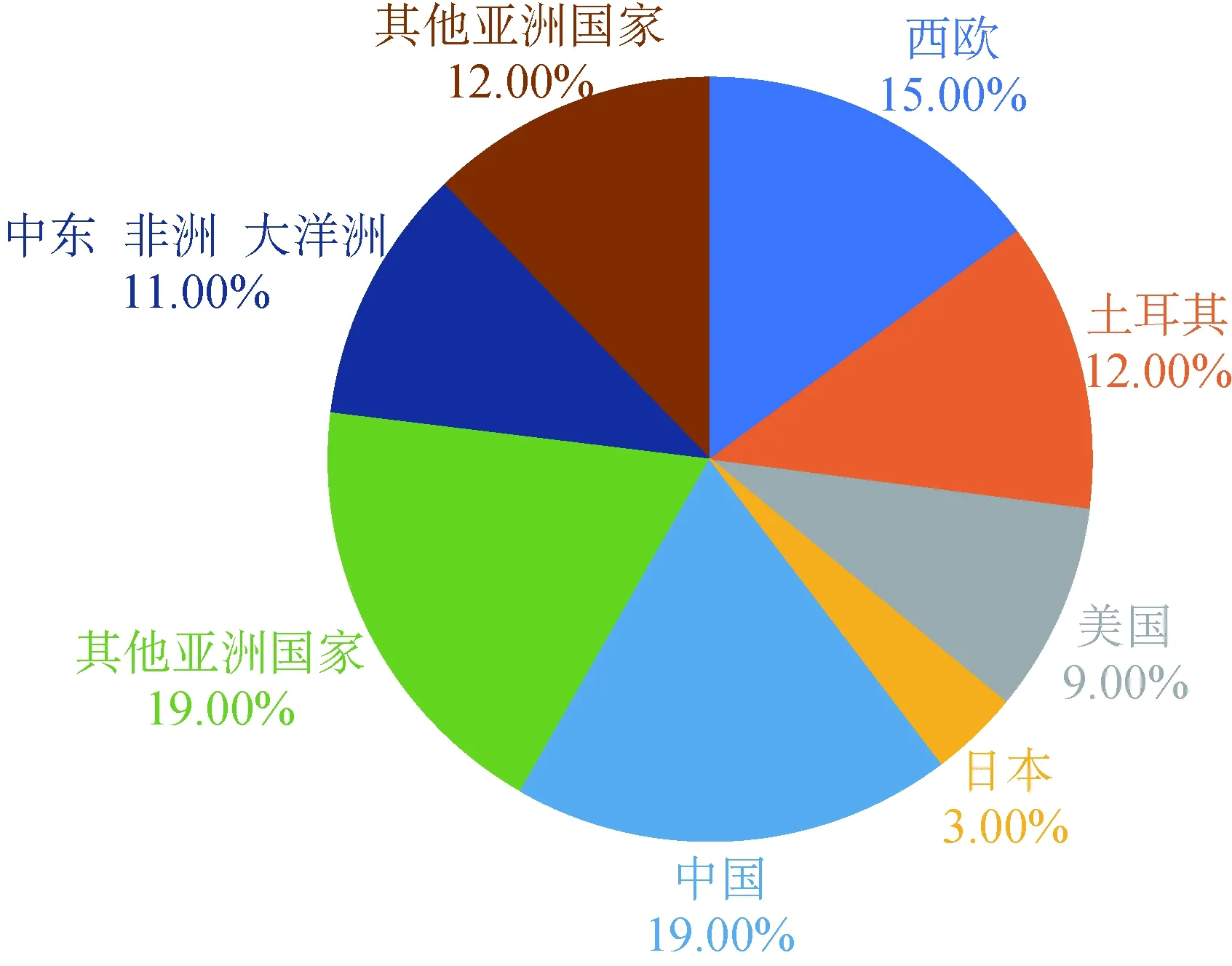

(2) 我国聚丙烯纤维国际分工不足,与其他主要合成纤维品种差距明显。2016年,全球合成纤维产量约5 969.00万t,我国约4 127.00万t,占全球合成纤维产量69.00%;全球聚酯纤维产量5 202.00万t,我国约3 800.00万t,占全球聚酯纤维产量约73.00%;全球聚烯烃纤维产量约549.00万t,我国约102.00万t,占比仅19.00%(图2),与聚酯纤维差距较大。

图2 2016年全球聚烯烃纤维产量分布

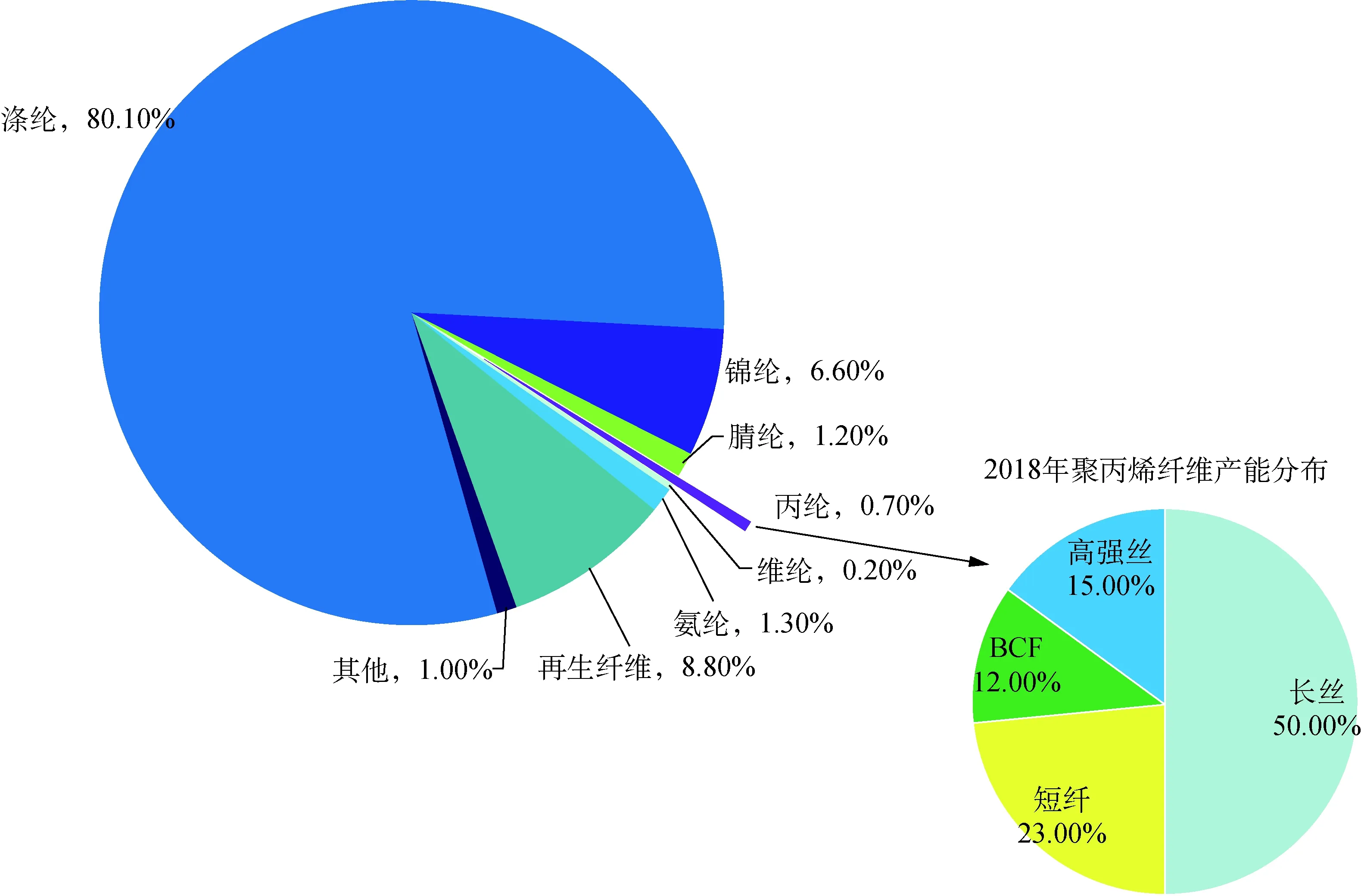

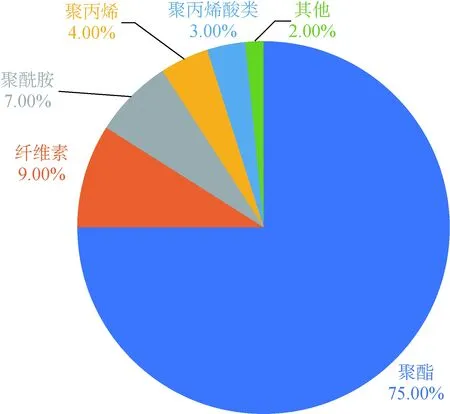

2018年,我国化纤产量5 011.00万t,同比增长7.68%;聚酯纤维产量最高,占比超过80.00%;其次是锦纶,产量占比为6.59%,其他合成纤维的产量占比不高(图3)。聚丙烯纤维企业产量为34.78万t,占比约0.70%,同比增加2.31%;其中聚丙烯长丝产能约占聚丙烯纤维产能的50.00%,实际产量占比则更少。2012年,全球纤维级聚酯产量约4 330.00万t,占总纤维级聚合物产量约75.00%,纤维级聚丙烯产量约243.00万t,占比约4.00%,远高于国内聚丙烯纤维约0.700%的占比,国内聚丙烯纤维产业明显发展滞后(图4)。

图3 2018年中国化学纤维产量分布及聚丙烯纤维产能分布[3]

图4 2012年全球纤维原料产量分布[4]

(3) 聚丙烯纤维需求结构逐步改善,服用纤维需求增长明显。2018年全球产业用聚丙烯纤维占聚丙烯纤维总量约30.00%,各领域需求拓展充分。2012年,我国聚丙烯纤维的服用、家用、产业用的比例分别为5.00%、34.00%和61.00%;到2014年,服用、家用、产业用的比例分别为12.00%、39.00%和49.00%,服用聚丙烯纤维需求较少但增幅较大,产业用聚丙烯纤维需求继续占据主导地位。

2.2 聚丙烯纤维的应用现状

(1) 产业用聚丙烯纤维需求大,过滤与分离用、建筑用聚丙烯纤维快速增长。2018年,全球产业用聚丙烯纤维占聚丙烯纤维总量约30.00%,2015年我国聚丙烯工业丝产能15.50万t,主要用于安全网带、工业吊带、柔性集装袋、土工布、工业过滤布、绳缆、光缆、高压消防水带、输送带、工业缝纫线、篷帆布、塑编袋等领域;土工布在现代基建设计和维护技术中起到重要作用,如固定、排水、保护、隔离等多样化功能,预期年增产速率可达9.00%[5]。2017年中国过滤与分离用纺织品产量为130.90万t,较上一年增长8.20%,是产业用纺织品行业中增长最快的类别[6]。2018年,全球建筑用聚丙烯纤维占聚丙烯纤维总量约14.00%,由于聚丙烯纤维优异的力学性能和耐化学性能,其作为混凝土增强纤维时可显著改善混凝土的抗裂和强度。2017年中国土工用纺织品产量为99.60万t,较上一年增长6.80%。建筑用纺织品产量为75.00万t,较上一年增长7.00%[6],预计未来土工用纺织合成材料行业还将以11.50%的平均速度增长[7],这将为聚丙烯纤维产业带来较大的市场需求。2015年国内丙纶短纤产能约24.00万t,主要应用于产业用领域,用于生产非织造布、卫生材料、过滤材料、填充材料、汽车内饰等。

(2) 民用家纺用发展平稳。2015年,普通聚丙烯长丝产能约为52.00万t,产销基本平衡,主要用于箱包带、箱包面、装饰等传统行业;我国PP-BCF产能约12.00万t/a,占BCF总产能的70.00%,消费市场主要集中在宾馆、饭店、写字楼及汽车领域[3]。

2.3 聚丙烯纤维技术现状

2.3.1 聚丙烯原料

茂金属催化剂[8-9]和氢调技术的发展,实现了聚丙烯树脂相对分子质量和加工性能的可控,可以生产窄分布、熔点可调的多规格聚丙烯树脂产品。新型过渡金属催化剂的发展也实现了丙烯与乙烯醇等极性单体的共聚反应,可制备带有羟基等极性基团的亲水性聚丙烯[10-12]。

2.3.2 超细聚丙烯纤维

高熔指、窄分布、低波动聚丙烯树脂制备技术的突破,促进了细旦、超细旦聚丙烯纤维的开发,但用熔融纺丝方法制备线密度低于0.55 dtex的超细旦聚丙烯纤维和细旦功能性聚丙烯纤维仍是一项技术难题。目前,一般采用溶液静电纺丝方法制备纳米聚丙烯纤维,但有害溶剂和纺丝效率一直是其工业化发展的制肘。最近发展的Zetta纺丝方法[13]和熔体静电纺丝方法[14]克服了溶液静电纺丝需要使用有害有机溶剂、效率低等问题,可在现有熔纺/熔喷装置上进行技术改造,并实现电纺多组分聚合物共混体系,成本低、效率高,是聚丙烯超细纤维工业化生产的可行方案。

2.3.3 功能性聚丙烯纤维

聚丙烯纤维的功能化改性是拓展聚丙烯纤维产品应用领域和提升附加值的重要手段。现有方法,一是充分发挥聚丙烯质轻保暖的本征属性,通过共混改性或后整理等技术,赋予聚丙烯纤维抗菌和智能调温等功能,以满足其在内衣、保暖衣、防寒服饰、卫生医用材料领域的应用需求;或通过静电纺、共混制孔剂和表面接枝改性技术,制备超细、多孔和表面功能化的聚丙烯纤维,增强聚丙烯纤维的吸油性能。二是弥补聚丙烯纤维的性能缺陷,使用极性添加剂、阻燃剂和紫外吸收剂对聚丙烯进行染色、抗静电、阻燃和抗紫外线性能改性。

2.3.4 工程用聚丙烯纤维

聚丙烯纤维不亲水,在混凝土中分散不好、与混凝土结合不强,这限制了聚丙烯纤维增强混凝土性能的提高。通过聚丙烯纤维的表面亲水改性[15]或调控纤维形貌结构[16],可以显著改善聚丙烯纤维在混凝土中的分散和结合,提高混凝土的防冻、抗裂等性能。国内关于聚丙烯纤维增强混凝土的研究开展较晚,而且是随着国外聚丙烯纤维在国内建设项目中的大规模应用开始的,目前的研究主要集中在聚丙烯纤维增强混凝土的物理和力学性能的研究方面[17]。

2.3.5 聚丙烯纤维再生技术

聚丙烯长丝生产过程中的废料(如过渡丝等)可以回收制备较深色的长丝,而市场上可再生聚丙烯料杂质较多,不建议用来纺制长丝。聚丙烯再生技术以物理回收为主,逐步向高值化回收发展。我国每年的废旧编织袋接近300.00万t。废旧聚丙烯存量大、回收率低、资源浪费严重。物理再生技术工艺简单、成本低,但再生制品的性能下降较大,不宜制作高档聚丙烯制品[18-19]。最近英国Nextek公司开发了一种食品级再生聚丙烯回收纯化技术[20],可制备食品级、医疗级聚丙烯材料,拓宽了应用领域。天津石化精华公司将再生聚丙烯功能化,制备了远红外再生聚丙烯短纤维,提升了再生聚丙烯纤维的品质和附加值[21]。化学再生技术是将废旧聚丙烯催化裂解回收单体再聚合生产聚丙烯的一种方法,由于催化剂价格高和寿命短,设备投资大,使得回收利润很低,难以推广。

2.3.6 聚丙烯纤维装备技术

随着化纤行业的技术进步和装备发展,聚丙烯纤维纺丝工艺技术也从传统的低纺速、二步法工艺技术逐渐发展到以高速纺、一步法工艺技术为主。全取向丝(FDY)一步法纺丝工艺技术具有流程短、占地小、强度高和效率高等特点,大部分企业都使用了自动化控制的FDY一步法纺丝工艺设备。国内丙纶FDY一步法纺丝工艺技术经过几十年的发展,已经日趋成熟,并且相应的纺丝装备也由最初进口美、德设备,发展为国产装备。但我国的纺丝设备还与国外先进的纺丝设备存在一定差距,国产设备配置、技术水平、成本效率还低于国外设备。

3 聚丙烯纤维的发展思考

聚丙烯纤维原料的长期垄断将被打破,呈现出当年聚酯纤维发展的势头。长期以来,我国聚丙烯纤维的原料被寡头垄断,供应相对集中。同时我国聚丙烯纤维生产技术、设备水平与国外存在不少差距。这种国内寡头垄断生产原料、国外企业垄断技术的格局,造成我国聚丙烯纤维产业发展受限,国际分工不增反降。随着聚丙烯行业政策的放宽,聚丙烯生产企业的多元化发展,特别是民营进入炼化速度加快,势必要消化烯烃,加快聚丙烯产能的增长,聚丙烯生产企业之间竞争也愈来愈激烈,这也将促使新型聚丙烯原料的开发,进一步扩大产量、降低生产成本,为新型聚丙烯纤维的开发提供基础。

从聚丙烯纤维应用现状看,聚丙烯纤维在产业用领域需求最大。随着国家“一带一路”倡议的推进,基础设施建设项目的实施,基础工程对产业用纤维的需求将大大增加。“一带一路”沿线存在较多的冻土、盐碱地、沙地和高温差等极端地理和气候环境,而聚丙烯纤维优异的耐热、耐寒、耐酸碱性能能很好地满足混凝土在极端地理和气候环境的应用,这将助推聚丙烯纤维在这一领域的应用拓展。中共十八大报告提出了我国的海洋战略,建设海洋强国。海洋战略涉及近岸开发,如海港、码头、堤坝、跨海大桥的开发及防护等;以及远海空间拓展,如围海造岛等。聚丙烯纤维质轻高强、耐腐蚀、透水好、抗微生物性能好,聚丙烯工业丝和土工布在稳固堤坝和防水土流失方面有巨大的优势。安全环保一直是社会生产生活关注的焦点,使用聚丙烯纤维生产的环保、水利和电工安全工程用的工程土工布,以及冶金、食品、环保等行业的滤布,具有优越的透水性、过滤性、耐用性,可普遍应用于溶剂、油漆、染料、矿物油等物质的过滤和水利、电站基础工程。随着社会对环保安全要求的提升,聚丙烯工程用纤维将迎来更多发展。聚丙烯纤维在服装领域的应用还有较大潜力。全民运动的兴起也促进了运动服装行业的持续蓬勃发展,推动聚丙烯纤维服装用丝市场不断扩大。同时,聚丙烯纤维生产工艺具有单耗低、节能环保等优势,随着高熔指、窄分布、熔点可调的多规格聚丙烯树脂和亲水功能性聚丙烯树脂生产技术的发展,舒适、保健、安全、卫生功能性聚丙烯纤维的开发与应用必然能够拓展其在服装领域的应用,改善聚丙烯纤维的产业结构。

4 结论

随着国家经济结构转型,聚丙烯纤维原料将迎来民营化高速增长;“一带一路”和海洋战略等基础设施建设对聚丙烯纤维提出更多需求和更高的性能要求;加之,近年来聚丙烯原料制备技术和高强、超细旦、阻燃等差别化功能性聚丙烯纤维制备技术的进步,都将支撑聚丙烯纤维在工业丝、土工布和高档服饰等领域的应用,聚丙烯纤维具有较大的发展潜力。

猜你喜欢

九江学院学报(自然科学版)(2022年2期)2022-07-02

纺织科学研究(2021年7期)2021-08-14

纺织科学研究(2021年7期)2021-08-14

中国医学影像学杂志(2018年9期)2018-10-17

中国塑料(2016年10期)2016-06-27

燕山大学学报(2015年4期)2015-12-25

中国塑料(2015年3期)2015-11-27

中国塑料(2015年6期)2015-11-13

中国塑料(2015年6期)2015-11-13

中国塑料(2015年1期)2015-10-14