我国与“一带一路”沿线国家炼化产业合作研究

2019-09-18 03:08曹湘洪袁晴棠邹劲松

中国工程科学 2019年4期

曹湘洪,袁晴棠,邹劲松

(1.中国工程院,北京 100083;2.中国石油化工集团有限公司经济技术研究院,北京 100029)

“一带一路”沿线64个国家(不包括中国,下同)人口约占世界的44%,但是GDP仅占世界的16%,未来经济发展潜力和市场发展空间巨大,深入分析研究“一带一路”沿线国家炼化产业发展状况及其市场环境,探讨我国与“一带一路”沿线国家炼化产业的合作机会,具有重要的现实意义。

一、“一带一路”沿线国家炼化产业发展状况

(一)炼油产业

2017年,“一带一路”沿线国家炼油能力为1.51×109t/a,预计 2020年将增至 1.65×109t/a,占世界炼油能力的比例将从2017年的31.9%提高到2020年的33.5%。 “一带一路”沿线国家或地区2000—2017年炼油能力增长情况及2020年、2025年预测结果如表1所示。

2025年和2017年相比,预计“一带一路”沿线国家将新增炼油能力约为1.6×108t/a,主要来自于科威特、伊拉克、沙特阿拉伯、马来西亚等国。

(二)石油化工产业

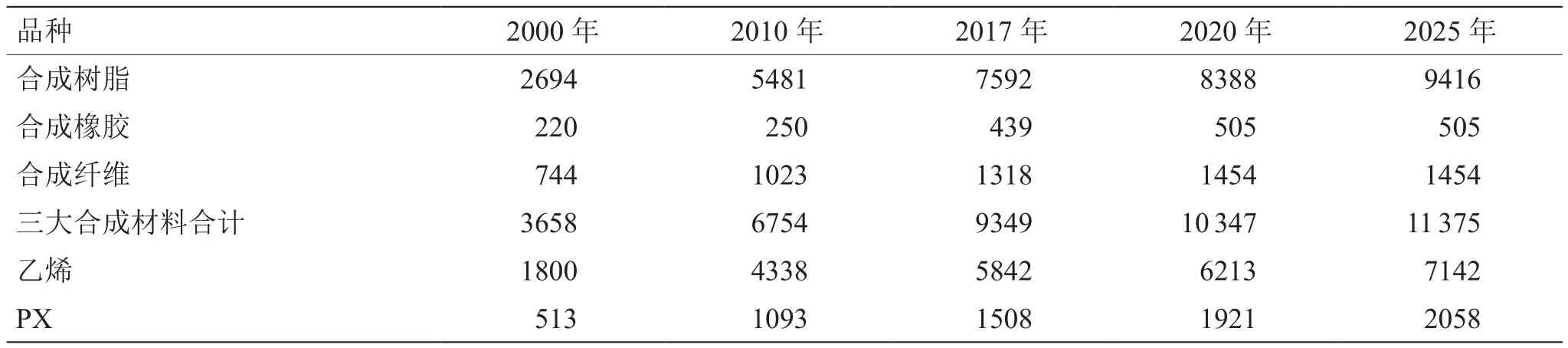

“一带一路”沿线国家充分发挥其资源或市场优势,大力发展石油化工产业,以乙烯、对二甲苯(PX)及三大合成材料为代表的大宗石化产品生产能力快速增长,预测2025年还将保持这一增长态势,如表2所示。

2017年,“一带一路”沿线国家三大合成材料生产能力为9.349×107t/a,预计2025年将增至1.1375×108t/a,占世界三大合成材料生产能力的比例将从2017年的24.1%提高至2025年的25.3%。产能增长主要来自印度、马来西亚、伊朗、俄罗斯、越南等国。

为支撑三大合成材料工业的发展,“一带一路”沿线国家的乙烯、PX等基础化工原料工业发展迅速。2017年“一带一路”沿线国家的乙烯生产能力为5.842×107t/a,预计到2025年将增至7.142×107t/a,新建产能主要来自马来西亚、印度、伊朗和俄罗斯等国。2017年年底,“一带一路”沿线国家的PX生产能力为1.508×107t/a,预计到2025年将增至2.058×107t/a,新增产能主要来自沙特阿拉伯、文莱、越南、印度、伊朗和俄罗斯等国。

表1 2000—2025年“一带一路”沿线国家或地区炼油能力 ×108 t/a

表2 2000—2025年“一带一路”沿线国家或地区石化产能 ×104 t/a

(三)炼化科技水平

1.炼化技术及运营水平

“一带一路”沿线多数国家的炼化产业规模较小,技术基础相对薄弱,其炼化技术的自主研发能力较弱,拥有炼化产业的国家大部分采用欧美技术,苏丹、伊朗、乌兹别克斯坦、阿塞拜疆等少数国家采用了我国的炼化技术。中东地区着力调整以石油天然气生产为主的经济结构,加大力度发展炼化产业,继续引进先进炼化技术;东南亚地区炼化产业发展水平参差不齐,很多国家仍处于起步阶段。

2.炼化工程设计建设服务水平

“一带一路”沿线国家自身的炼化工程建设能力比较薄弱、服务水平有限。在全球最大的250家国际工程承包商中,约有125家开展石油石化业务,但“一带一路”沿线国家只有14家,其中土耳其11家、印度2家、泰国1家。其中少数承包商有一定实力,但与国际大公司相比,差距较大。

3.炼化装备水平

“一带一路”沿线部分国家的炼厂建于20世纪中后期,炼厂设备较为陈旧、深加工能力不足、综合处理能力不强,亟需升级改造。部分国家炼化装备制造业较为薄弱,即使是制造业较发达的俄罗斯,其国内也仅具备一定的静设备制造能力,大型转动设备及机泵仍依赖进口,电子仪表控制由国际大型跨国公司在本地设厂制造。如近年俄罗斯境内最大的一个炼油项目(新建炼油能力8×106t/a),常减压装置中的进口塔器约占1/2,换热器70%依靠进口;催化裂解装置40%静设备由本地制造,大型机组全部依靠进口。

二、我国炼化产业的发展状况

(一)炼化产业的发展规模

我国已成为世界石油化工工业大国,大部分石化产品产能位居世界前列。据中国石油化工集团有限公司经济技术研究院统计,2017年,炼油能力达到8.16×108t/a,约占全球总能力的17.3%;乙烯生产能力达到2.416×107t/a,约占全球的14.2%,均位居世界第2位;三大合成材料等主要石化产品在全球均占有较高比重,其中涤纶、精对苯二甲酸(PTA)、聚对苯二甲酸乙二酯(PET)等产品占全球产能比重超过50%。

经过改扩建,我国千万吨级炼厂数量持续增加,2017年年底达到29座,炼厂平均规模由2000年的1.95×106t/a增长到2017年的4.3×106t/a;乙烯装置平均规模由2000年的2.2×105t/a增长到2017年的7.7×105t/a(石油基),百万吨级乙烯企业已达到8家,形成了长江三角洲、珠江三角洲、环渤海湾三大炼化产业集群。

(二)炼化工程科技的发展水平

1.炼化技术及运营水平

我国已拥有现代化炼厂全流程技术,已实现依靠自有技术建设具有国际先进水平的单系列千万吨级炼厂。已开发成功达到世界先进水平的固定床渣油加氢、催化裂化、加氢裂化、催化重整、汽柴油超深度脱硫等系列炼油技术,可以生产质量达到世界先进水平的国五、国六车用汽柴油,催化裂化催化剂和加氢催化剂已成功进入国际市场。

我国已突破大型乙烯、大型芳烃及乙苯、苯乙烯、丙烯腈、PTA等基本有机原料和聚丙烯(环管法)、高密度聚乙烯、PET、顺丁橡胶、丁苯橡胶等三大合成材料系列大型成套技术,已具备依托自有技术建设百万吨级乙烯、芳烃装置的能力。百万吨级乙烯装置的核心装备三大压缩机和冷箱均已实现国产化。

2.炼化工程服务能力

我国炼化工程服务企业着力提升工程设计、施工技术水平和国际化经营能力,承建境外炼化工程项目的工程造价、施工进度等具有较大优势。部分炼化工程服务企业在国际市场上积累了一定的经验,树立了较好的品牌形象,具备为业主提供全过程项目服务能力。工程承包模式也正在向包含技术、资本、管理、标准、服务等内容的综合型、高附加值的工程综合服务转型。

3.炼化装备制造服务水平

我国已掌握炼油化工特种设备制造技术并积累了丰富的经验,具有为大型炼油、乙烯、芳烃等装置配套制造重大装备的能力,目前我国炼化装备制造水平大多数已达到国际一流水平。

我国装备制造企业以先进的技术、良好的质量和优质服务,取得了业主方的充分认可,已成长为具有特色的装备制造企业,如中国第一重型机械股份有限公司(生产大型高压换热器、1400吨级加氢反应器、2000吨级煤液化反应器)、沈阳鼓风机集团股份有限公司(生产大型透平压缩机、天然气长输管线大型天然气增压压缩机和125 t大推力往复压缩机大型离心泵)、杭州制氧机集团有限公司(生产大型空气分离成套设备、大型乙烯冷箱、真空贮槽、离心式深冷液体泵)、中国石油化工集团有限公司南京化学工业有限公司化工机械厂(生产PTA装置、PET装置、乙二醇装置的大型反应器)、中国石油化工集团炼化工程有限公司(生产超大型分馏塔器、整体式大型加热炉)等。

三、我国与“一带一路”沿线国家炼化产业的合作机遇

(一)互补性较强

我国拥有“中国设计、中国制造、中国建造”的生产优势,拥有“中国储蓄、中国投资、中国储备”的经济优势。我国炼化企业能够为千万吨级炼油、百万吨级乙烯/芳烃等大型工程提供从技术许可、工艺包设计到开车试运行的全流程服务; “一带一路”沿线国家具有明显的资源优势或市场优势,希望将资源优势或市场优势转化为产业优势,积极延伸炼化产业链。通过合作,实现优势互补,把中国的炼化技术、装备制造和工程建设等优势与资源国相结合,将中国的金融优势与沿线国家的资源开发、市场培育相结合,打造双赢的利益共同体。

(二)部分沿线国家的资源优势明显

随着地区内原油需求的快速增长,“一带一路”沿线国家原油净出口量将从2017年的1.055×109t下降至2025年的9.99×108t,但仍将是世界上最稳定的原油净出口地区,净出口量超过1.0×108t的国家高达5个,依次是沙特阿拉伯、俄罗斯、伊拉克、阿拉伯联合酋长国和科威特[1]。

沿线国家天然气净出口量进一步扩大,将从 2017年的 2.88×1011m3提高到 2025年的3.295×1011m3,主要出口国分别是俄罗斯、卡塔尔、马来西亚、土库曼斯坦等。

在2017年十大原油进口来源国中,“一带一路”沿线国家占有7席,在五大液化天然气(LNG)进口来源国中,“一带一路”沿线国家占有3席,管输天然气的进口来源国全部为“一带一路”沿线国家,与这些国家加强能源合作,对保障我国能源安全意义重大。

(三)部分沿线国家的市场合作空间较大

目前“一路一带”沿线国家中有45个国家属于成品油净进口国,净进口量超过5×106t的国家达到9个,依次是印度尼西亚、埃及、越南、伊拉克、巴基斯坦、菲律宾、土耳其、乌克兰和黎巴嫩。有23个“一带一路”沿线国家属于三大合成材料净进口国,净进口量超过2×106t的国家有4个,依次是土耳其、越南、印度和印度尼西亚。

“一带一路”沿线国家炼化产品的人均消费量低,预示着该地区未来炼化产能的增长潜力大,我国炼化企业参与该地区炼化工程建设的前景较好。2017—2025年,“一带一路”沿线地区将新增炼油能力1.6×108t/a,约需投资额800亿美元;新增乙烯生产能力1.3×107t/a,配套下游装置共需约1000亿美元的投资额;新增PX产能5.5×106t/a,配套下游装置共需约450亿美元的投资额。炼化投资将推动当地炼油产业的发展,为炼化工程服务创造发展空间,同时为我国的炼化技术、装备出口带来机遇。

(四)沿线国家发展炼化产业的愿望强烈

1.油气资源国积极发展炼化产业延伸产业链

“一带一路”沿线的油气资源国(如沙特阿拉伯、伊朗)为了摆脱过度依赖石油天然气出口对国民经济的支撑,强调发展多元化经济,特别是发展炼油和石化产业,吸引外国资本和技术,延伸下游产业链。

2.部分国家合作发展炼化产业满足国内市场需求

“一带一路”沿线的人口大国(印度、印度尼西亚、巴基斯坦、菲律宾、越南、土耳其等国人口均超过5000万)正处于工业化进程中,中产阶级人口规模不断扩大,其油品和三大合成材料的国内需求快速增长,为了发展本国拥有比较优势的制造业,这些国家亟需扩大炼油和石化工业规模,保障其国内成品油和三大合成材料的供应。

3.部分国家炼化产业实现提质升级

部分“一带一路”沿线国家(如沙特阿拉伯、泰国和马来西亚)虽有一定的炼油和石化工业基础,但需要提升油品质量,发展中高端化学品,优化国内炼油和石化产品链结构,提升石化工业整体竞争力。

四、我国与“一带一路”沿线国家炼化产业合作重点分析

(一)炼化投资

在综合分析“一带一路”沿线国家油气资源、市场需求及投资环境的基础上,采用层次分析法,遴选出资源优势、投资环境优越的国家,如俄罗斯、沙特阿拉伯、卡塔尔、阿拉伯联合酋长国等国;遴选出市场潜力大、投资环境较好的国家,如印度尼西亚、土耳其、菲律宾、马来西亚、越南等国。

在资源优势明显的国家建设出口型炼化项目。在油气资源丰富的国家,加强与项目所在地国家石油公司的合资合作,建设出口型炼化项目,通过优势互补的合资合作,提前锁定油气资源,以稳定的资源供应渠道获取稳定的投资收益。

在市场潜力明显的国家建设内需型炼化项目。通过与资源国国家石油公司、项目所在地国家石油公司进行三方合资合作,建设大型炼化生产装置,满足项目所在国的市场需求。

(二)炼化技术贸易

开展炼化技术贸易的重点国家可分为两类:一是新建或改扩建炼化能力较多、炼化技术相对落后的国家;二是炼化装置亟需改造、炼化技术相对落后的国家。通过遴选分析,开展炼化技术贸易的重点国家包括:俄罗斯、越南、马来西亚、沙特阿拉伯、伊拉克、埃及等国。

分析世界主要竞争对手的特点,明确我国炼化技术的优势和劣势,提供差异化服务。在竞争过程中,突出一体化的独特优势,强调在研发、设计、物资装备、施工和生产运行上的优势,为客户提供个性化、差异化的技术服务。针对不同国家的独特需求,制定差异化的技术营销策略,对于投资活跃的国家,注重发挥投资、融资的相对优势;对于炼化基础较好的国家,发挥一体化、价格和服务优势;对于炼化技术发展落后的国家,发挥提供整体解决方案能力的优势。

(三)炼化工程服务、装备出口

开展炼化工程服务、装备出口的重点合作国家可分为两类:一是新建或改扩建炼化能力较多,制造业竞争力不强、工程化能力较弱的国家;二是现有炼化产能较大,亟需进行装置改造提升竞争力,制造业竞争力不强、工程化能力较弱的国家。通过综合分析,遴选出的重点合作国家是:沙特阿拉伯、马来西亚、越南、科威特、俄罗斯、马来西亚和土耳其等国。

充分发挥炼化工程公司的桥梁纽带作用,鼓励炼化企业、工程公司、制造企业“抱团出海”,以工程项目为载体,以工程公司为主体,打造利益共同体,集中力量开拓海外市场。总结国际工程承包的经验,提升境外项目管理水平和能力,提高工程总承包(EPC)竞争能力。加强工程技术合作,提高获取和实施工程项目管理承包(PMC)和EPC高端工程承包项目的能力,打造EPC总承包的竞争优势;通过我国在“一带一路”沿线国家炼化工程服务的示范作用,提高我国炼化工程技术服务品牌在国际市场上的知信度和美誉度。

五、政策建议

(一)建立全产业链协同推进机制

我国在“一带一路”沿线国家开拓炼化投资、工程建设服务和装备技术贸易等全产业链业务,发挥上、中、下游一体化协同效应,既为客户提供全方位的综合服务,同时也争取最佳的整体效益。一是建议建立支持炼化产业投资、技术与装备“走出去”的协调机制,制定完善的支持政策;二是统筹“一带一路”沿线国家投资项目的资源、市场等因素,全面评估投资项目的综合效益;三是投资项目与石油石化工程建设、运行管理、装备技术贸易营销一体化“走出去”,发挥自身比较优势,形成最佳战略方案,逐步提升我国炼化装备、炼化技术的品牌形象,提升国际市场上的影响力。

(二)加大我国炼化技术与装备的宣传推介力度

向“一路一带”沿线国家推介我国炼化技术与装备,将其打造成我国“走出去”的重要名片,提高我国炼化技术与装备的国际影响力,推动炼化技术与装备“走出去”。一是在重大外交活动中,主动推介我国的炼化技术与装备,积极安排相关人员到国内参观考察自主建设的大型炼化企业或科研设计单位,展示我国炼化技术开发成果和工程技术实力;二是放宽国内企业海外炼化工程项目投资、管理、工程技术、科技、现场服务等人员的出国限制,使他们在出国技术交流、推介、服务程序方面更加便捷,支持市场开发人员及科技人员参加国际会议,开展技术交流,大力宣传我国炼化技术与装备;三是支持国有企业参加相关行业的国际会展,积极推介我国的炼化技术与装备,并了解国际炼化技术发展动态和趋势;四是加大与国外知名工程公司的技术合作,借助国家“一带一路”倡议的融资优惠政策,利用国际工程公司的市场布局和丰富的国际化经验等优势,实现优势互补、互利双赢,共同开发境外技术市场。

(三)建立与国际接轨的技术与质量标准

我国炼化装备制造企业的装备制造能力迅速增强,但不少装备缺少自主知识产权,这是装备“走出去”的重大障碍,应大力鼓励企业自主创新,尽快形成自主知识产权的装备制造能力。一是组织国内科研力量,研究剖析重大炼化装备国外技术检验、检测、包装、运输标准,尽快制定达到国际先进水平的相应标准体系;二是企业标准自成一体、内容完整、国际化程度高,在形式和内容上符合国际标准,便于国际用户的评估和采用,应充分发挥国内炼化工程公司龙头企业强大的工程化能力,以符合国际标准的企业标准带动我国装备“走出去”,以企业标准为先导带动国家标准和行业标准“走出去”,实现标准国际化[2]。

(四)加大对炼化技术与装备“走出去”的财政税收等支持力度

建议国家设立“一带一路”炼化项目投资基金。一是为“一带一路”国家炼化项目提供附加由中国企业提供技术、工程设计、施工和装备条款的低息、贴息长期贷款;二是支持国内企业带资承接或合资参与“一带一路”国家的炼化项目,应附加由中国企业提供相关技术、工程设计、施工和装备的相应条款。

建议给予“走出去”承接炼化工程企业税收优惠政策。一是承担多个国家炼化工程项目或在一个国家承担多个项目,可合并境外所得计征所得税;二是境外所得税税率比照高铁、核电项目征收;三是炼化技术转让收入免征所得税,支持企业将技术收入继续用于技术创新与研发。

(五)努力规避风险,提升风险控制能力

一是建议政府建立风险分担机制,成立风险基金,分担企业投资风险;二是驻外使馆等要积极向相关企业提供国情介绍、法律、法规以及承接项目可能存在的政治、法律风险咨询;三是对符合企业决策程序的决策,因不可预见原因造成损失的,不追究个人责任;四是全面梳理我国炼化技术,明晰技术产权状态,提前编制出台技术许可目录,设法消除产权风险[3,4]。

猜你喜欢

化工管理(2022年14期)2022-12-02

环球时报(2022-09-07)2022-09-07

中国石油石化(2022年8期)2022-06-22

环球时报(2022-05-26)2022-05-26

商品与质量(2021年43期)2022-01-18

水泵技术(2021年4期)2021-11-20

石油沥青(2020年1期)2020-05-25

小哥白尼(趣味科学)(2020年6期)2020-05-22

中国特种设备安全(2019年4期)2019-05-20

中国石油石化(2017年18期)2017-11-01