新金融环境下商业银行的现状及对策

2019-09-17 07:42刘润心

对外经贸 2019年4期

[摘 要]互联网技术的发展,多元金融组织和金融业态的出现,新金融产品的不断创新,构成了新金融环境的最重要特征。新金融环境带来了金融行业深刻变革的可能性和必然性,而近几年商业银行的表现表明其应对新金融环境依然存在较多问题。基于阐述新金融的主要发展趋势,从商业银行的现状入手,探讨其应对新金融环境的发展对策。

[关键词]新金融;商业银行;金融科技;金融生态圈;运营模式

[中图分类号]F83233

[文献标识码]A

[文章编号]2095-3283(2019)04-0066-04

Abstract: The development of Internet technology, the emergence of various financial organizations and business forms and the innovation of new financial products are the main features of new financial era. The new financial conditions bring the possibility and necessity of evolution of financial industry. But facing with the new financial conditions, the commercial banks still have many issues to solve. This paper explains the main development trends of new financial era, and discusses the status quo and the countermeasures of commercial banks in the new financial era.

Keywords: New Finance;Commercial Banks;Fintech;Financial Ecosystem;Operation Forms

[作者简介]刘润心(1989-),福建福州人,讲师,硕士研究生,研究方向:金融学。

一、新金融的内涵及主要发展趋势

互联网金融的兴起,冲击了传统金融产业的市场份额和利润,也使得传统金融业的版图变得模糊,金融业进入了以金融科技作为驱动力的新时代。平等、开放、共享的核心理念以及移动化、云计算、大数据等技术革命,从根本上改变了金融业的架构和服务模式。新金融已经不仅仅是渠道或者平台的创新,而是具有金融要素市场化、金融主体多元化、金融产品快速迭代等特征的金融新生态[1],[2],[3]。

(一)服务对象小微化和普惠化

互联网金融显现出明显的长尾效应。传统金融难以服务长尾用户的最主要原因是其空间、人力成本高,导致其边际效益不允许其将低收益的长尾用户作为自己的目标客户。而“互联网+”时代信息与数据的普惠性、无边界和扩散性的特征,使得向用户提供服务的平均成本显著降低,能够向数量庞大的小微用户提供满足其需求的服务。同时,由于小微客户数量众多,虽然单个客户的购买量较小,但全国甚至全球市场的收益总和会相当可观[3] 。

长尾效应的凸显也就意味着普惠金融市场的潜力得以体现。不少互联网金融企业将小微用户作为自己的主要目标客户,填补了传统金融的市场空白。如满足小微企业的融资需求的网络小额贷款公司;通过大数据分析和智能化算法给个人用户提供资产投资配置服务的网络金融资产管理;向小微商户提供支付、经营、风险控制等全方面服务的社区金融自助终端运营商等等[1]。这些企业避开了和传统金融巨头的正面市场争夺,得以快速发展,也为不少金融弱势群体提供了便利、低成本的金融服务,实现了供需双方的双赢,也极大提高了社会资源配置效率。

(二)支付和服务方式社交化和场景化

由于移动金融在金融服务和生活服务上很强的覆盖能力,客户得以随时随地享受信息化智能化的金融服务,新金融也因此趋向社交化和场景化。具体来说,互联网金融具有社交黏性,一些企业得以从社交出发加入金融市场的角逐[4]。如微信通过抢红包业务强势进入移动支付领域,迅速成为了支付宝的主要竞争对手。投资者社区雪球,以美股论坛平台起家,发展成社交化的投资平台。用户间的社交关系产生信用,社交属性增加了用户的黏性,再通过大数据实现产品和用户的匹配,雪球因此成为了全国最具影响力的投资者社区,每天有百万活跃用户在上面分享和投资[1]。

移动互联网、大数据等技术的发展让新金融能够触达的场景越来越多,呈现出场景化的特征,让金融变得更低门槛、娱乐化和大众化。金融领域的边界变得模糊,金融产业开始和其他领域的企业进行合作,搭建场景、构建生态,如电商金融、汽车金融、旅游金融等形式,將商业场景、社交场景、消费场景和金融紧密融合,创造了新的用户体验,增加了用户黏性。场景化金融将以往复杂的金融需求变得自然和便捷,信息流趋向场景化和动态化,风险定价变得更精确,实现对现金流的可视或可控[1],[3]。

二、新金融形势下商业银行的现状

(一)传统盈利空间受到挤压,盈利遇到瓶颈

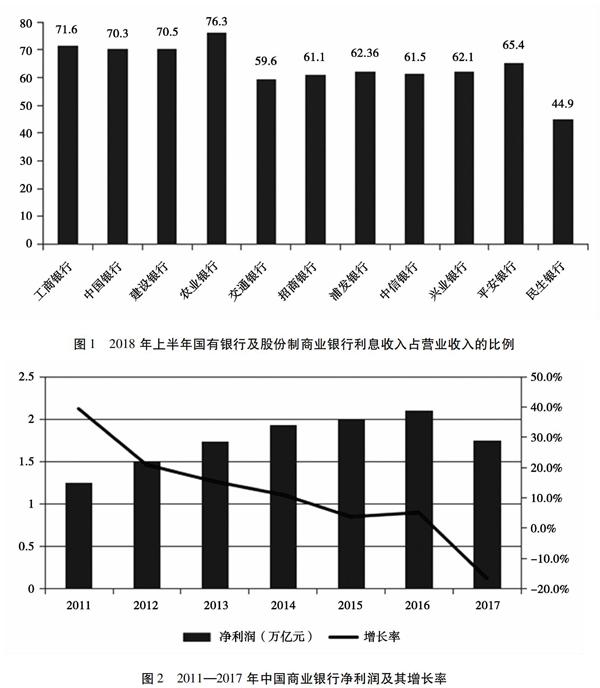

中国商业银行长期存在盈利方式单一,过度依赖存贷利差的问题。不论是国有银行,还是股份制商业银行,其利息净收入占营业收入的比重几乎都在60%以上,四大国有银行甚至在70%以上(如图1)。虽然相比于前几年普遍在70%以上的占比已有明显好转,体现了近几年各银行也在积极转型,减少对于存贷利差收入的依赖,但利差依然是我国商业银行最为重要的收入来源[5]。

互联网金融分流储蓄资金,人口结构老龄化以及消费观念的转变,都导致了银行的储蓄率下降。2015年10月,央行宣布放开存款利率浮动上限,原有低于市场均衡水平的存款利率上限被取消,银行为了吸储不得不推动存款利率上浮[6]。此外,由于宏观经济形势的影响,国家多次下调贷款基准利率,同时互联网金融业增加了企业和个人的融资渠道,给银行的贷款利率带来了强有力的竞争压力。这些因素都进一步降低了银行的利息差,商业银行的净息差由2011年的27%,下降到2018年的21%左右[7],[8]。这给商业银行的收益和利润带来了明显影响。根据中国银行监督管理委员会已发布的统计结果,近几年我国商业银行的净利润增长愈加缓慢,在2017年甚至出现了下跌态势(如图2)。这对商业银行未来的发展前景是一个严峻挑战。

(二)金融脱媒趋势加剧,市场地位受冲击

首先,现有的信息技术改变了金融机构的信息传播模式,不再是单向、闭路的纵向层级结构,而是发散、多向和扩展式的扁平网络结构,同时大数据亦促使了资金供需双方能够高效地在海量数据中进行有效匹配。传播效率成几何级数增长,信息对等和共享得以轻松实现[9]。因此,借贷双方不经过传统金融中介便可以实现资金的供需对接,银行所扮演的信息中介的角色被弱化。

其次,在大资管发展背景下,支付宝、微信理财通等起点低,存取便利,可以和支付场景直接对接的理财方式日益普及。这些以货币基金作为主要投资方向的理财方式风险低、操作簡单、流动性好,成为了银行储蓄的替代品。同时,根据美国货币基金持续替代银行储蓄的趋势,我国货币基金对储蓄的替代作用还会持续较长时间[7]。而P2P等风险较高同时收益也较高的投资方式成为风险容忍度较高的投资者的选择。居民的资产配置趋向多元化,存款出现明显的分流现象。此外,由于经济形势和消费观念的转变,储蓄资产在社会金融资产中所占的比重降低,个人与企业的融资方式从间接融资为主,转变为直接、间接融资并重。银行不再是个人与企业投资理财和贷款融资的唯一及主要选择。这些也是金融脱媒趋势的重要体现。

(三)运营模式难以适应新环境,成本高效率低

新金融环境下,产业、互联网、金融三方面的进一步融合促使金融能够以更加多元的模式经营、开发产品并提供服务。不少企业通过互联网搭建金融服务平台,甚至开始构筑金融生态圈。创新商业模式,延伸金融的应用领域,实现全新的行业渗透和融合、创新服务及风险控制体系的构建[1],[2]。新金融实现了更有效的信息匹配,更好的用户服务体验,更好的风险管理,用更低的成本实现了更优的产出。而商业银行原有的运营模式主要依赖其实体的物理渠道,由客户经理或柜员对客户提供产品推荐,并完成相应业务办理等服务。其信息收集和处理的流程相对固定且复杂,这能够适应传统金融市场环境归集信息以及降低风险的要求,但在新金融环境下成为了竞争上的短板[5]。

商业银行不但市场份额和利润受到互联网金融的挤压,在营运成本上也出现弱势。商业银行的营运成本和业务规模呈正相关,业务规模的扩大通常紧紧伴随着成本的增加。而高度依赖网络技术和计算机技术的新金融企业则可以实现业务量扩张而运营成本相对固定[5]。目前银行的转型升级及金融科技的应用还处于较为早期的阶段,预期效能尚未实现。同时,不少股份制银行和城农商行还在发展和扩张阶段,人力费用、网点租赁费用、研发投入等都造成了运营成本的刚性增长,商业银行面临的挑战依然较为严峻[10]。

三、新金融环境下商业银行的对策

(一)发展金融科技,实现数字化转型

新金融的优势是小微企业和中低收入者,零售业务和普惠金融业务是新金融能够发挥重要作用,同时具有广阔前景的领域。把握这些用户的需求动向,并创新设计相应的产品和服务,可以帮助银行在新金融环境下占得一席之地。具体来说,金融科技的发展和利用是银行创新业务和产品的重要渠道。银行可以利用大数据确定用户需求,对零售业务客户进行精准营销,提供精准服务,优化用户的体验和价值,降低银行的营销成本并提高成功率。

普惠金融之所以是传统金融业务的盲区,正是因为这些客户通常风险较高,收益较少。而大数据和人工智能的发展,给新金融时代的风险控制和管理提供了新的思路和手段。大数据技术扩展了信用数据的边界,将非传统信用数据和用户的即时信息纳入信用评估的依据[7]。原有人脑的学习和经验,变成机器学习的能力,这样,小微金融也有可能摆脱依赖信贷员和人工风险管理,实现规模效应和可持续发展[11]。对银行来说,这些金融科技的发展,可以促使其更快摆脱对利息差的依赖,在新形势下的金融市场中占据竞争的有利位置。

不同的金融机构市场定位不同,企业文化不同,金融科技对其的价值点不同,其发展路径也应当有所区别。银行应当深入分析自己的优劣势,明确自己的定位及未来战略方向,再设计未来数字化转型的建设路径及具体目标,这样才能避免银行一哄而上地为了转型而转型,形成不同于其他银行的特色,提高用户黏性,实现竞争中的不可替代性。

(二)场景创新,打造金融生态圈

金融场景化是新金融的重要特征之一。银行依赖固定物理网点向客户提供金融服务的方式需要有根本性转变。场景金融将用户的日常生活情景和金融需求紧密关联,重视客户的体验,可以实现对用户需求的快速、有效、人性化的响应,提升了用户的参与意愿,以及“触客”和“获客”的效率,亦可挖掘并增加用户的金融需求[10]。

银行需要针对用户不同场景的需求,设计与用户之间的互动,并提供金融服务。具体来说,银行可以与其他非金融领域的企业进行战略合作,在其他消费、投资场景中融入金融服务,模糊金融边界,让用户可以自然而然、恰到好处地享受其所需要的金融服务。银行方面能够实现获客,增加服务的使用量,同时也可以根据场景和用户的具体特征,更好地实现风险管理和控制。

在多元化场景进行构建的过程中,场景金融的体系不断完善,金融生态圈将有望建立。生态圈内形成各行业深度渗透融合,金融企业能够及时响应不同用户的个性化金融需求,提供全方位金融服务,并能够进行全面有效的风险控制。在这样的金融生态圈中,用户具有较高黏性和全方位金融需求,金融企业能够真正确立自己在新金融环境下的有力竞争地位。

(三)调整运营模式,强化成本管理效能

随着移动互联网等技术的发展,网点的分布、资产和员工的多寡已经不再是决定商业银行经营能力和盈利能力的重要因素。相反,轻资产的智能化银行能提升网点效能,提高经营效率。银行应当对已有网点进行重新整合,关闭低产出且不具备提升空间的网点,减少柜员和信贷员的投入,由人工智能等技术实现业务的办理。其次,随着5G技术和安全体系的发展和完善,业务线上化趋势会愈加强化,银行运营的平台将更多地转到移动端手机应用上[11]。因此,银行应当加大技术投入,充分利用大数据、区块链等技术,在移动端上为客户提供更便利更个性化的服务,同时也可以显著降低沟通的成本,提高风险管理的效率。

新金融环境下,家庭金融和零售业务成为具有广阔发展前景的转型方向[12]。尽可能多地了解用户需求,并依照用户需求进行企业组织结构的建设,是银行进行运营模式调整,发展零售业务的重要方式。为此,银行建立扁平化的组织架构是非常有必要的。扁平化的组织结构更加适应于扁平网络的信息沟通传播模式,也可以快速实现企业内部从一线员工到高层领导的信息溝通,以及各部门之间的协同合作,更好地进行用户的挖掘和激活,产品和服务的设计和创新,高效地完成风险识别与管控,以及产品与服务的营销与渗透。

四、结语

互联网和信息技术的革命促使金融行业原有的运作逻辑和原已成熟的金融体系都将重新进行建构,这是新金融时代的到来。这样由内到外、由底层向顶层的重新架构给所有金融企业一个重新洗牌的机遇和挑战。对于互联网金融时代受到严重冲击的商业银行来说,这是一个发挥原有优势、积极吸纳新技术新理念、在新金融市场上立足并取得优势地位的重要时刻。商业银行应当积极发展金融科技,对外打造金融生态圈,对内重构企业运营模式,占得创新的先机,提高用户的黏性,提高收益效率,降低风险。

[参考文献]

[1]陈道志.新金融30:打造互联网金融生态圈[M].北京:中国商务出版社,2018:3-4,81-88,107-117,286-285.

[2]郑元. 2019年零壹财经新金融年度峰会:怎样理解金融新生态?[EB/OL]. https://www.01caijing.com/article/34746.htm.

[3]崔晓露.新金融视角下的数字经济时代长尾效应研究[J].经济论坛,2018(4):60-63.

[4]王金龙,乔成云. 互联网金融、传统金融与普惠金融的互动发展[J].新视野,2014(5):14-16.

[5]北京大学互联网金融研究中心课题组.商业银行互联网战略转型研究[EB/OL]. http://img.bimba.pku.edu.cn/resources/file/9/12/2017/06/07/2017060717452503.pdf.

[6]中国民生银行研究院.存贷款利差收窄,商业银行如何突围[N].中国证券报,2015-11-09(A13).

[7]巴曙松,慈庆琪,郑焕卓.金融科技浪潮下,银行业如何转型[J].当代金融研究,2018(2):22-29.

[8]中国银行业监督管理委员会审慎规制局.商业银行主要监管指标情况表(法人)(2018年)[EB/OL]. http://www.cbrc.gov.cn/chinese/home/docView/3954F0B0DF6C47F2AB36C1085791F448.html.

[9]姚梅洁,张宗益.互联网科技对我国普惠金融的双重影响[J].西南金融,2017(9):3-10.

[10]丁丹. 零壹财经高级分析师王晶:《中国银行业运营效率报告2018》发布[EB/OL]. https://www.01caijing.com/article/34730.htm.

[11]阿是. 蚂蚁金服刘伟光:千行千面,金融科技将成核心竞争力[EB/OL]. https://www.01caijing.com/article/35427.htm.

[12]李留宇.科技浪潮下,传统金融机构应如何转型[J].国际融资,2019(1):32-34.

(责任编辑:郭丽春 梁宏伟)

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

培训(2017年1期)2017-02-17

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

西部金融(2015年9期)2015-10-26

商场现代化(2015年9期)2015-05-29

当代经济(2015年4期)2015-04-16