畜牧业上市公司税收激励与企业价值实证研究*

2019-09-17 05:52:06钟凤英李晋旭

农业经济 2019年7期

◎钟凤英 李晋旭

畜牧业是我国农业的重要组成部分,畜牧业上市公司对于我国农业行业的产业化转型发展和可持续能力提升方面发挥着重要作用。然而,我国畜牧业还没完全摆脱传统的生产方式,畜牧业相关基础设施改造与发展的需要之间的矛盾逐渐明显。因此,畜牧业上市公司企业价值的提升是实现生态效益和社会效益中发挥关键作用,我国畜牧业产业发展空间和潜力巨大,如何提高畜牧业上市公司企业价值成为当前热点话题。

税收能够通过影响经济选择及改变资源配置,从而起到调控经济活动、实现资源合理配置的作用,是政府宏观调控的主要手段。税收激励主要表现在影响企业的利润水平。畜牧业上市公司的利润水平受到主客观因素的共同影响,通过税收,可在一定程度上减少企业利润受到客观因素的影响,为其营造更为公平的市场竞争环境。

因此,本文利用TobinQ 模型验证税收激励提升企业价值的内在机理,希望对畜牧业上市公司提升企业价值以及政府部门制定相关税收政策提供有益的借鉴与参考。

一、理论分析与研究假设

企业价值具有多种表现形式,詹姆斯-托宾(1969)从市场的角度提出了的TobinQ 值来评估企业价值。20世纪80年代初,美国学者Griliches 提出了企业创新活动可以促进企业价值的提升并能够驱动经济可持续发展的观点。

税收激励对企业产生影响的主要方式有税种的设置、税目的选择、税率的设定、税式支出政策的实施、计税依据的确立等,并最终作用于企业的发展。张莹等(2016)指出在税收激励的作用下投资结构偏向能够实现企业价值显著增加。张继彤等(2018)运用面板模型对2009-2015年规模以上工业企业数据进行实证分析,给出了依据产业特征调整我国税收政策的力度与范围以提高税收激励政策效率,从而更好地促进制造业企业成长的建议。

我国畜牧业上市公司存在着基础薄弱、综合实力不强、发展面临瓶颈等现实问题,税收激励可以通过税收优惠政策等方式将对企业发展、转型升级、产业融合带来积极的影响。因此,提出本文的假设:在其他条件不变的情况下,税收激励与畜牧业上市公司企业价值正相关,会提升畜牧业上市公司企业价值。

二、研究设计

1.样本选取与数据来源

本文以2011-2017年在沪深两市交易所上市的畜牧业股份制公司为研究对象,同时为保证结果的可信性,本文过滤掉在A 股市场以外的、被标记ST 和*ST 的以及2011到2017年末数据缺失的畜牧业类上市公司,相关数据来自CSMAR 数据库并运用 SPSS.22 统计软件进行分析。

2.变量定义及模型构建

被解释变量,企业价值(Tobin Q)。其计算公式为Tobin Q=公司市场价格/公司重置成本=(年末每股价格×年末流通股股份+年末每股净资产×年末非流通股股份+年末负债合计)/年末总资产。

解释变量,税收激励(Tax)。本文选用企业所得税优惠额来表示税收激励,着重考察畜牧业上市公司个体享受到的企业所得税优惠额。其中,名义税率按我国现行企业所得税税率25%计算,实际利率按照公式:实际税率=所得税费用/税前会计利润进行计算。

控制变量,本文选取了公司规模(Size),前10 大股东持股比例(Top10),独立董事比例(BODI),资产负债率(Lev),无形资产(IA)和企业成立年限(Age)作为控制变量。

为检验本文研究假设,构建了如下多元线性回归模型:

三、实证检验与分析

1. 描述性统计分析

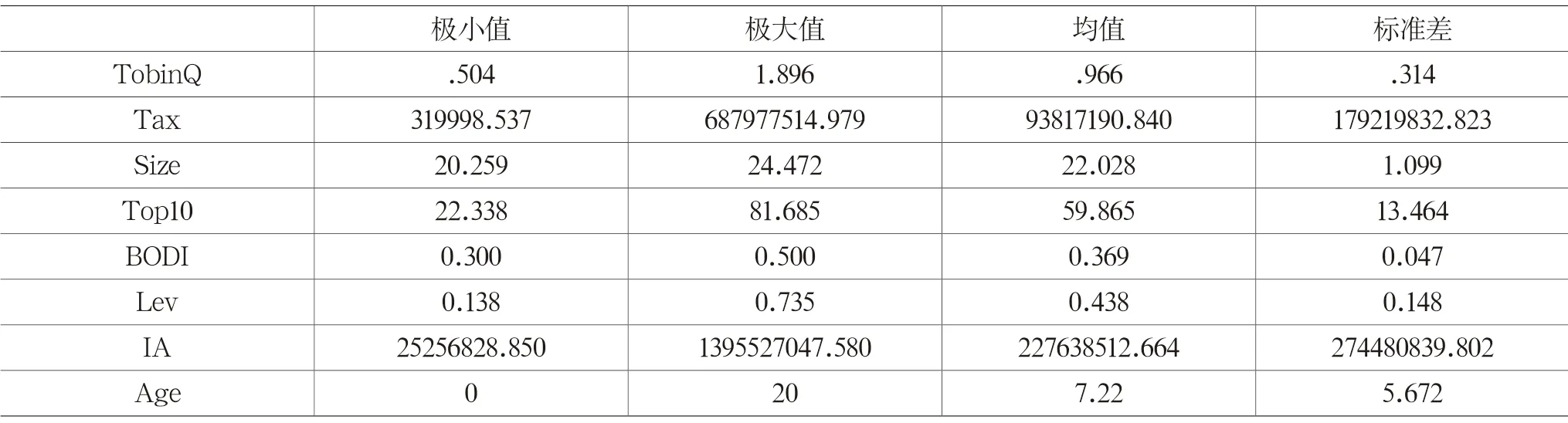

根据表1,TobinQ 的均值为0.966,标准差为0.314,结合其描述统计结果可知畜牧业上市公司间的企业价值存在较大的差异。税收激励的均值为93817190.840,标准差为179219832.823,说明差异性较大,初步验证了相关性的存在。企业规模Size 的均值为22.028,标准差为1.099,说明我国畜牧业上市公司企业规模分布较为对称。企业年限Age 的均值为7.22,说明我国畜牧业上市公司较为年轻,发展处于初期。

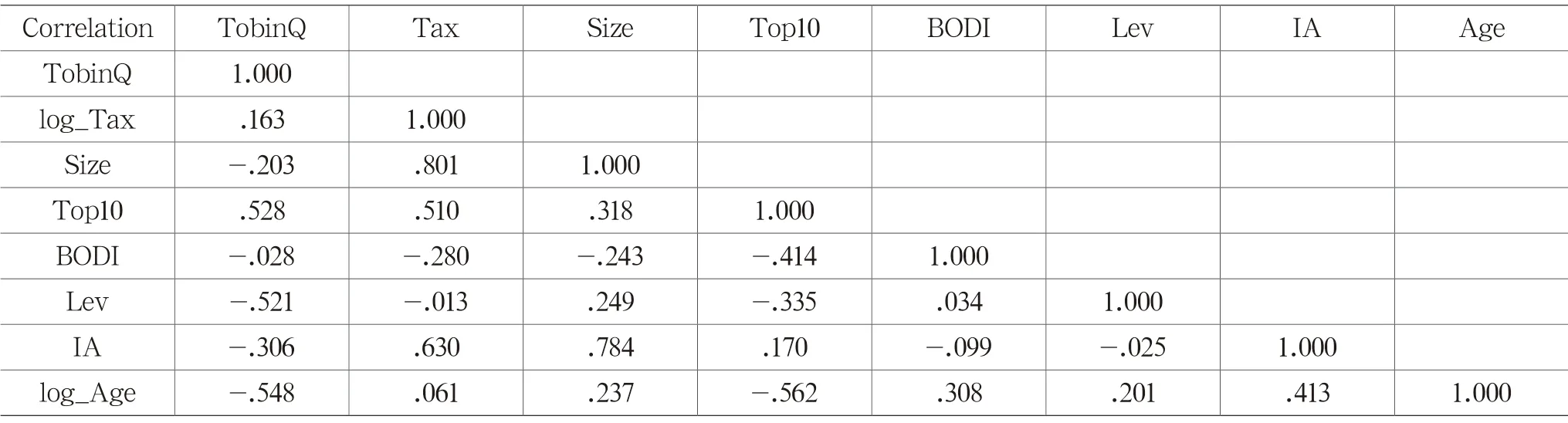

2.相关分析

表1 变量描述性统计

表2 相关性分析

3.回归结果分析

由表3可知,调整后R2 =0.648,表明模型拟合度良好,F 值为19.909,远大于1,认为该总体样本模型的显著性较强。根据回归结果可知,在5%的显著性水平下,税收激励与企业价值显著正相关。因此,本文假设验证成立。

表3 回归结果

四、结论与建议

研究结果表明:税收激励与畜牧业上市公司企业价值显著相关,会提升企业价值。

本文提出如下建议:一方面,从政府政策制定的角度来看,党的十九大明确指出要加快构建现代农业产业体系,促进畜牧业转型升级和融合发展。因此,政府应积极发挥政策引导作用,制定相关的税收激励措施,促进我国畜牧业上市公司企业价值的提升,进一步有力推动畜牧业结构优化与升级,提升畜牧业绿色发展理念,实现健康发展。另一方面,从自身角度来看,要充分利用好政府制定的相关税收激励政策,主动谋发展、促增长,实现企业价值的稳步提升。同时,通过独立董事比例与企业价值显著正相关可以得出畜牧业上市公司要进一步完善公司治理结构,增强管理能力;通过资产负债率与企业价值显著负相关得出畜牧业上市公司要合理调整负债水平,完善投融资方式,为企业发展提供资金上的有力保障;通过无形资产与企业价值显著负相关可以得出我国畜牧业上市公司要立足企业现有的发展阶段,有目的和针对性地开展企业研发活动,不盲目进行研发,适当延长产业链,提升价值链,注重打牢基础,实现与现代农业发展的有机衔接。

猜你喜欢

中国畜牧业(2022年4期)2022-04-02 13:21:22

今日农业(2021年9期)2021-07-28 07:08:22

中国畜牧业(2020年21期)2020-03-09 06:46:00

中国畜牧业(2019年18期)2019-10-17 06:18:24

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

新少年(2016年4期)2016-11-19 14:22:49

新少年(2016年6期)2016-05-14 11:59:22

新少年(2016年5期)2016-05-14 03:37:16

小主人报(2015年23期)2015-02-28 20:45:30