企业所得税负担对职工薪资的影响

2019-09-12 03:50陈伟

市场周刊 2019年7期

摘 要:本文使用江苏省上市工业企业数据,研究了江苏省企业所得税税负对职工薪资的影响。在不同经济发展程度的苏南、苏北、苏中地区,所得税对职工薪资都具有负向的挤出效应。整体来看,所得税率每提高一个单位(即一个百分点),薪资率显著将降低0.293个百分点。分地区来看,这种负向的挤出效应在苏中最大(-0.885),其次是苏北(-0.613),苏南最小(-0.354)。研究发现企业所得税是负向影响企业支付职工薪酬能力的重要解释变量。

关键词:职工薪资;营业税;总税负;所得税

中图分类号:F810.42文献标识码:A文章编号:1008-4428(2019)07-0091-02

一、 引言

税收是政府收入的重要来源,国家通过对不同税种的征管发挥着对社会经济的调节功能。在企业的经营过程中,税收是企业成本的重要组成部分,决定了企业的盈利水平,对企业的投资有着重要的导向作用,并影响职工薪资的支付能力。企业的健康成長可以为政府提供更多的税收的同时,也给员工带来更大的福利。提高员工的收入,进一步刺激员工的生产积极性,扩大企业的生产。政府可以通过税收影响企业的发展,研究企业所得税对企业职工薪资的影响,可以为政府税收政策的制定提供政策依据。

税收的优惠政策具有多方面的积极功效,包括刺激劳动供给、提升职工薪资刺激消费和内需、促进居民养老储蓄、吸引外来投资和企业新增投资、激励研发投入、推动新兴产业发展等(Soules,1999;Dharmapala,1999;Agarwal et al.,2007;李宗卉,鲁明泓,2004;田素华,杨烨超,2012)。在我国改革开放初期,国内的税收优惠政策主要针对的是国有企业和外资企业(高培勇,毛捷,2013),这种针对不同类型企业的税收差别待遇在随后的税收改革中得以纠正和完善(高培勇,2015)。例如2008年新的企业所得税法,逐步取消了对外资企业和内资企业的差别待遇。

利用江苏省上市工业企业数据,讨论企业的所得税负对职工薪资的影响。面板模型估计结果显示,所得税率对职工薪资存在负向的挤出效应。因此也证实国家在所得税方面逐步取消对外资企业和内资企业的差别待遇的正确性。但是在所得税改革方面,李增福(2010)研究了2008年的新所得税法政策实施前后企业的税收负担,结果发现适用税率降低的企业,税负也有所下降,并且新所得税法缩小了税收负担的地区间差异,但是所得税税负的行业间差异仍然存在。在新时代市场经济的发展要求下,我们需要营造更加公平合理的市场经济环境。

二、 数据和变量

本文利用国泰安上市工业企业的年度财务报表,构建了2003—2017年江苏省上市工业企业的非平衡面板数据。选取了工资和税收的相关变量,包括职工薪资(wage)、企业所得税(incometax),并分别计算了它们与营业收入的比值,得到相对指标。以长江为界将江苏划分为苏南、苏中、苏北三个地区苏北:连云港、盐城、徐州、宿迁、淮安,苏中:南通、南京、扬州、 镇江、泰州,苏南:无锡、常州、苏州。,分别对三个地区中的企业分析其所得税对职工薪资的影响。

样本期间江苏省工业企业薪资和所得税率的均值分别为9.61%和1.74%。分地区来看,苏南地区样本期间工业企业薪资和所得税率的均值分别为8.62%和1.7%,苏中、苏北地区分别为,11.14%和1.78、11.18%和1.86%。相对苏南地区,在苏中和苏北地区职工薪资和所得税在企业营收中的占比都比较高。因此在经济欠发达的两个地区,企业的劳动力成本更大,企业生产模式更倾向于以劳动力投入为主。由此推断在苏中和苏北地区,所得税的增加对其职工薪资有更大的影响。

三、 实证分析

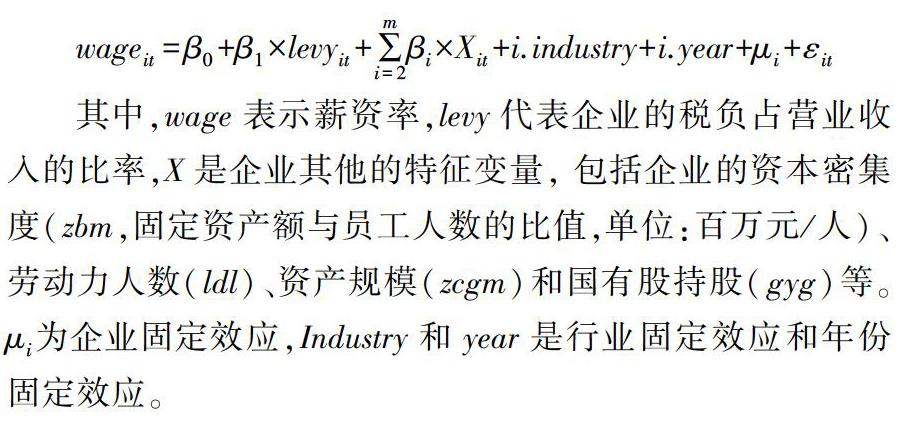

为了分析总税负对企业支付薪资能力的影响,本文构建了面板数据的固定效应模型如下:

其中,wage表示薪资率,levy代表企业的税负占营业收入的比率,X是企业其他的特征变量, 包括企业的资本密集度(zbm,固定资产额与员工人数的比值,单位:百万元/人)、劳动力人数(ldl)、资产规模(zcgm)和国有股持股(gyg)等。 μi 为企业固定效应,Industry和year是行业固定效应和年份固定效应。

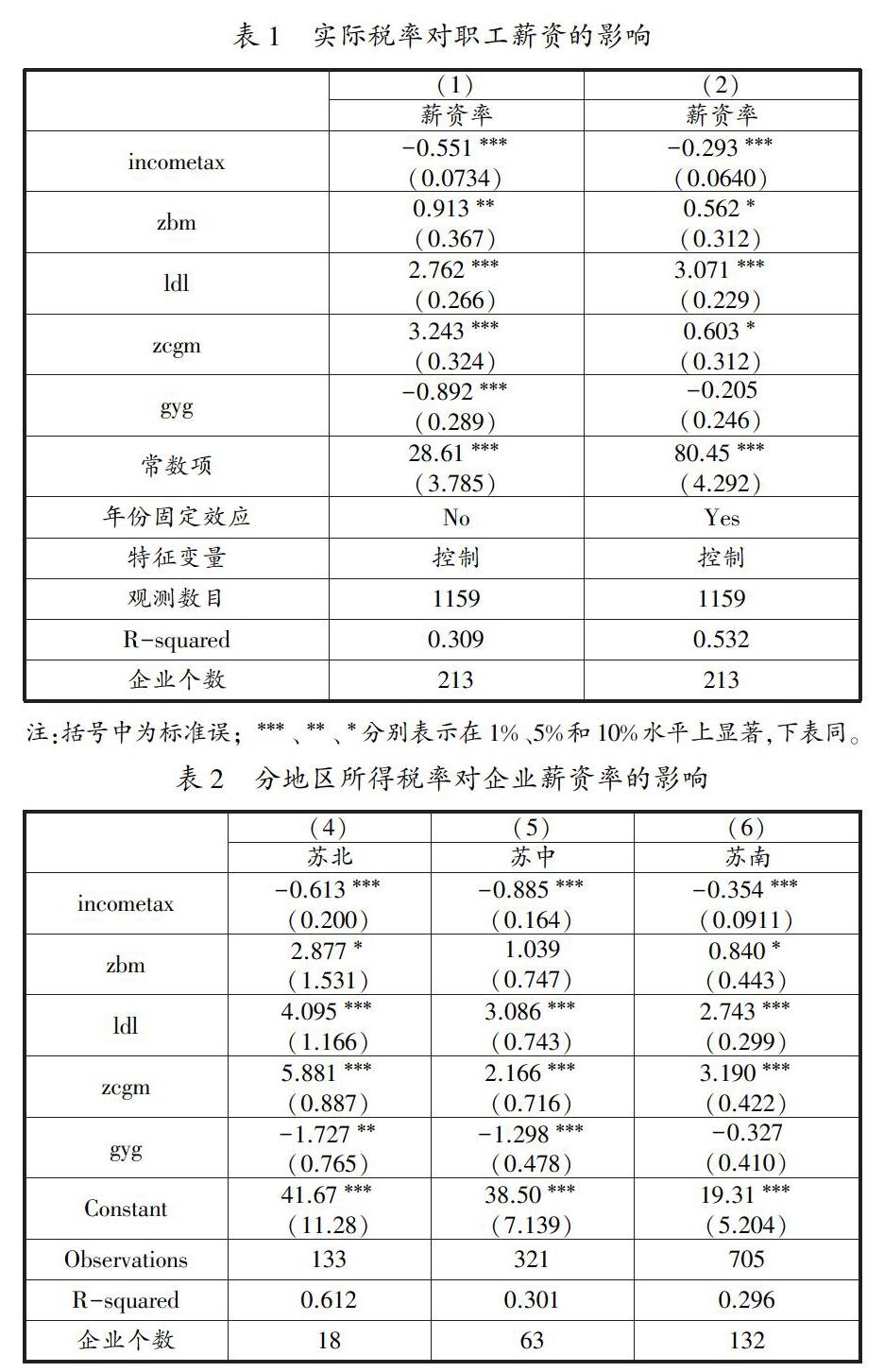

表1汇报了江苏省总体数据的回归结果,表2汇报了江苏省分地区数据的回归结果。

我们发现,所得税率对薪资率存在负向的影响,且在1%的显著性水平上显著。模型(2)表明,所得税率每提高一个单位(即一个百分点),薪资率将降低0.293个百分点。税费负担的增加,会降低企业支付职工薪酬的能力,这进一步导致居民收入份额下降,不利于刺激内需和消费,长期来看也不利于刺激经济增长。

分析企业的其他特征变量可知,资本强度与薪资率存在正相关关系。一般而言,提升资本密集度可以提高企业的生产率,改善企业的利润水平和职工薪酬的支付能力。劳动力和资产规模更大的企业,薪资率则越高。对于江苏省上市工业企业,股权结构中的国有经济背景并不能提升薪资率,非国有持股背景的工业企业支付职工薪酬的能力更高。

通过对江苏省及其分区域的实证研究,发现企业所得税是负向影响企业支付职工薪酬能力的重要解释变量,在苏南地区企业总税负则明显抑制了企业的薪酬支付能力。

四、 结论与对策

本文研究了企业所得税税负对职工薪资的影响,所得税率的增加明显降低企业支付职工薪酬的能力。尤其是,对于处于苏北和苏中地区的企业,所得税率每提高一个百分点,薪资率将分别显著降低约0.613和0.885个百分点,与此相对苏南地区只有0.354。说明企业所得税对劳动力更加密集的苏北、苏中地区有更大的影响。对于企业,应该转变为以高质量发展、创新驱动的中高速发展模式;对于政府,随着供给侧结构改革的进一步深入,相应的税收制度改革也应该紧跟时代的步伐,针对企业所得税制定更加优惠的减免政策。

参考文献:

[1]高培勇.通货紧缩下的税收政策选择——关于当前减税主张的讨论[J].经济研究,2000(1).

[2]杨之刚,丁琳,吴斌珍.企业增值税和所得税负担的实证研究[J].经济研究,2000(12).

[3]贾康,刘尚希,吴晓娟.史兴旺怎样看待税收的增长和减税的主张——从另一个角度的理论分析与思考[J].管理世界,2002(7).

[4]李宗卉,魯明泓.中国外商投资企业税收优惠政策的有效性分析世界经济[J].世界经济,2004(10).

[5]高培勇.新一轮税制改革评述:内容、进程与前瞻[J].财贸经济,2009(4).

[6]田素华,杨烨.FDI进入中国区位变动的决定因素:D—G基于模型的经验研究[J].世界经济,2012(11).

[7]浙江省财政厅课题组,金慧群,卢名辉.现行分税制财政体制对发达地区财政影响分析——基于江浙沪数据[J].财政研究,2013(2).

[8]刘骏,刘峰.财政集权、政府控制与企业税负——来自中国的证据[J].会计研究,2014(1).

[9]杨莎莉,张平竺.企业微观视角下增值税转型的政策效应分析——基于双重差分DID模型的研究[J].中国经济问题,2014(4).

[10]吕冰洋,马光荣,毛捷.分税与税率:从政府到企业[J].经济研究,2016(7).

[11]Souleles,.The response of household consumption to income tax refunds[J].American Economic Review,1999(89):947-958.

[12]Dharmapala, Dhammika. Comparing tax expenditures and direct subsidies: The role of legislative committee structure[J].Journal of Public Economics,1999(72):421-454.

[13]Liu, C., Agarwal, S., and Souleles, N. S. The reaction of consumer spending and debt to tax rebates : Evidence from consumer credit data[J].Journal of Political Economy, 2008(115):986-1019.

作者简介:

陈伟,男,安徽蚌埠人,南京财经大学经济学院西方经济学专业硕士研究生。

猜你喜欢

市场观察(2019年1期)2019-03-27

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

环球市场信息导报(2018年17期)2018-08-05

时代金融(2016年23期)2016-10-31

证券市场周刊(2016年37期)2016-09-29

审计与理财(2009年2期)2009-03-07

现代经济信息(2009年8期)2009-02-03