PPP项目资产证券化的法律风险防范

2019-09-11 11:51赵梓旬

法制博览 2019年7期

摘 要:PPP项目资产证券化一方面优化了PPP项目的融资结构,丰富了社会投资主体,另一方面,两者的结合导致其涉及法律主体更多,更为复杂的法律关系导致其承担的风险更多元。本文拟介绍PPP资产证券化的模式流程,由此作为切入点分析每个步骤中可能存在的法律风险,包括基础资产的法律性质以及资产转让法律方式不明确、“专项计划”法律主体资格有待进一步明确、PPP项目资产证券化法律监管不完善,由此针对性地提出健全PPP项目基础资产转让机制、明确PPP项目资产证券化专项计划法律地位、完善PPP项目资产证券化监管制度的建议。

关键词:PPP;资产证券化;法律风险

中图分类号:F832.51;F283文献标识码:A文章编号:2095-4379-(2019)20-0118-02

作者简介:赵梓旬(1995-),女,汉族,四川绵阳人,西南科技大学,法学硕士,研究方向:经济法。

一、PPP项目资产证券化概述

(一)PPP项目资产证券化意义

为了缓解政府财政压力,我国政府近年来引进了PPP模式应用于公共基础设施等领域。根据数据平台显示,截止2019年1月31日①,我国PPP项目已入库87080个,入库项目金额153259.17亿元。通过推动PPP项目在我国的落地生根,既能有效整合社会资源,引导社会资本方参与,缓解当前政府财政的压力,提升基础设施和公共服务的质量,做到资源最大化利用,实现政府和私人部门之间的利益共享与风险共担。然而,PPP项目在政府主导推进的模式下,社会资本参与程度还未达到最佳预期,社会投资主体较为单一,融资渠道尚未完善,加之PPP项目周期较长,盈利虽稳定但是回报率不高且前期投入成本过高的特点使得很多社会资本始终处于观望状态。而资产证券化这一融资工具正是解决上述问题的良方。PPP项目资产证券化的推行,一方面丰富了PPP项目的融资方式,引导更多元的社会投资主体参与,提高资金使用效率;另一方面能盘活PPP项目存量资产,缓解因项目期限过长对社会投资者带来的资金压力,使得社会资本者更快回收资金,加速完善我国PPP项目投资退出机制。

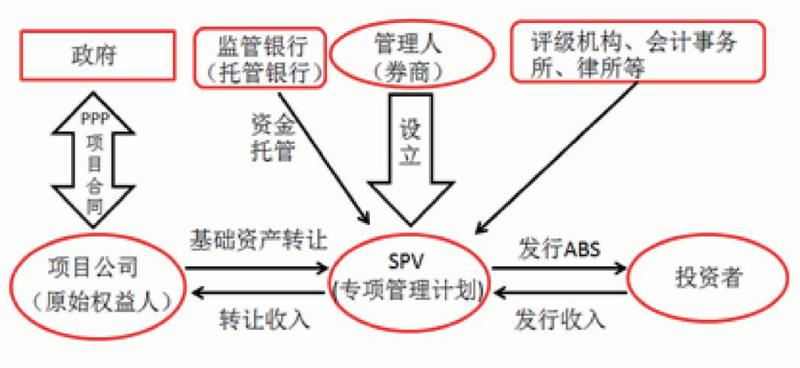

(二)PPP项目资产证券化模式

PPP项目资产证券化操作较为复杂,涉及法律主体众多,当下应用最多的就是将PPP项目未来收益权进行资产证券化,其流程模式如下图,首先是选择PPP项目未来收益权作为基础资产组成资金池,然后由管理人来设立专项计划,其次是资产原始权益人将基础资产转移给专项计划,最后是对基础资产进行信用增级并发行以及提供后续服务。

(三)PPP项目资产证券化特征

PPP项目资产证券化既带有公私合作的特征,有蕴藏着金融的风险,因此其呈现出新的特征。一是PPP项目一般是以特许经营权的方式许给私人部门,这使得其管理权和经济权是分离的。二是PPP项目前期投资较大,后期才會产生稳定的现金流,法律要允许对部门在建工程进行资产证券化才能缓解投资者的压力。三是PPP项目的周期较长,通常是10到20年,而当下资产证券化的周期相对较短,多数为3到5年,这可能导致PPP项目周期和资产证券化周期错配,需要出台相应的法律规定和标准来规范证券化流程并解决期限错配问题。

二、PPP项目资产证券化的法律风险

由于PPP项目和资产证券化均未出台相应的专项法律,当下主要依靠行政法规和各类政策性文件进行规制,导致PPP项目资产证券化在基础资产以及资产转移的法律性质认定和“专项计划”法律主体资格认定方面均存在着很大的风险,加大了PPP项目资产证券化过程的不确定性,而PPP项目资产证券化监管制度的不完善,使得这一过程中投资者的利益保护不够。具体而言,其法律风险体现在以下几点。

一是基础资产的法律性质以及资产转让法律方式不明确。资产证券化的第一步便是挑选合适的PPP项目来确定基础资产范围。当下,法律允许PPP项目的然而,PPP项目主要是以收益权作为基础资产,其法律资格的正当性还有待商榷。就收益权的法律性质而言,学界最主流的观点是将其认定为“未来债权”,即是当下还未存在但是很有可能在未来成立的债权。然而,在法律层面,对于收益权的规定还是较为零散,只能从一些现行司法解释中推知部分收益权的转让在我国是被法律允许的。例如我国在《担保法》司法解释中规定了公路桥梁、公路隧道和公路渡口等收益权的可出质性,这也就可以推定这些收益权的可转让性是得到法律的承认。但是,该司法解释也只是针对上述特定收益权的质押,对于其他的收益权没有涉及,也没有上位法明确收益权的法律性质。

此外,对于基础资产,即PPP项目收益权构成的资金池的转让方式也存在法律风险。收益权权属的不明确性必然导致其转让在法律层面具有不确定性。我国法律对于债券和物权这种特定的财产权利的转让有着明确的规定,包括转让方式、转让时间以及转让效力等问题,各法律主体都有完善的救济途径。然而收益权的转让问题的法律空白,可能会导致PPP项目资产证券化在初期转让时就面临着巨大的风险。法律的空白性导致基础资产在转移时的风险成本增高,增加了对资产池后续评级的难度,增大了购买资产证券化产品的投资者的成本。

二是“专项计划”法律主体资格有待进一步明确。在国外,资产证券化过程中最为重要的主体便是SPV(特殊目的载体),通过设立SPV来隔离原始权益人与产品投资人。国外法律明确规定其独立的主体地位、权利能力和行为能力,其实现资产的转移与破产隔离的功能是得到法律的保障。而我国是根据《证券公司及基金管理公司子公司资产证券化业务管理规定》这一部门规章,设立“专项计划”来实现PPP项目资产证券化,该部门规章没有赋予也无权赋予“专项计划”独立的主体地位,导致“专项计划”缺乏权利能力和行为能力。资产证券化在融资中最优势性的作用便是实现破产隔离,其前提在于SPV的中介独立性,能够隔离PPP项目原资产持有人与资产证券化产品投资者的风险。因此依据现行规定,“专项计划”并非独立的主体,将基础资产转移给“专项计划”这一法律行为中可能存在主体不适格的风险。

三是PPP项目资产证券化法律监管不完善。一方面,在推行PPP项目的进程中,政府扮演着行政主体和民事主体的双重角色,它既是PPP项目合同的民事主体方,又是整个PPP项目的监管方,需要专门的立法来明确政府行为的界分与权力的边界。且PPP项目周期很长,既要对前期PPP项目识别、建设等环节进行监管,更要对后期运营等阶段监管,以保证其运营正常来维护投资者的权益,而当下只是通过效力层级较低的行政法规和规范性文件对政府的监管范围和职责作出规定。另一方面,资产证券化涉及资产的评级、发行等阶段,其信息披露制度还存在着不足之处,对于评级机构的监管力度不够,还未形成完善的行业自律监管组织。

三、PPP项目资产证券化的风险防范

PPP项目资产证券化蕴藏着多重的风险,为了对PPP项目资产证券化的法律风险进行更好的防范,特提出以下建议。

一是健全PPP项目基础资产转让机制。当下,我国各类收益权的转让已经在实践中有所运用,应当以法律的方式明确收益权的性质以及转移方式。笔者更倾向于将“收益权”认定为“未来债权”,建议立法明确规定其认定的标准、以及转让的时间、方式和生效方式由此建立完善的PPP项目基础资产转让机制。通过立法规范PPP项目资产证券化的流程,维护资本流通的效率和安全,减少其法律风险。

二是明确PPP项目资产证券化专项计划法律地位。“专项计划”作为资产证券化流程中最中心的一环,建议通过立法的形式明确“专项计划”的法律地位,由法律明文规定“专项计划”的组织形式及其职能。明确了“专项计划”的主体资格后,其对基础资产所享有的权益才具有合法性,由此基础资产所包含的权利义务才能与原始投资人进行分离,由此达到破产隔离的效果。

三是完善PPP项目资产证券化监管制度。首要任务是完善PPP项目专项立法,建立流程化规范化的运行机制,通过立法约束政府在PPP项目中的行为,以法律的形式明确政府的权力边界,从源头上保证资产证券化产品的质量与信用。其次是完善PPP项目资产证券化的监管机制。在PPP项目资产证券化阶段初期的基础资产选择阶段包,对其信用评级和增级的阶段中均做到信息公开透明,明确各方主体的权利义务和责任承担方式,将PPP项目资产证券化的监管也纳入我国金融宏观审慎监管的框架之下,维护产品投资人的合法权益,同时通过发展行业自律来构建完整的监管体系。

[ 注 释 ]

①数据来源于全国PPP综合信息平台项目管理库[EB/OL].http: // www. cpppc. org: 8082/ efmisweb/ ppp/p roject Library/ toPPPMap. do,2019-4-10.

[ 參 考 文 献 ]

[1]吴凌畅.PPP资产证券化中收益权的转让与破产隔离问题——以首批PPP项目资产支持专项计划为例[J].证券市场导报,2017(10):12-19.

[2]张红.PPP项目资产证券化的风险及其规制[J].中国法律评论,2018(4):190-196.

[3]程清.PPP项目资产证券化亟待解决的法律问题研究[J].上海金融,2017(9):67-73.