地方政府债券、土地财政与系统性金融风险*

2019-09-11 09:55李玉龙

财经研究 2019年9期

李玉龙

(复旦大学 经济学院,上海 200433)

一、引 言

2018年5月15日,在全国政协“健全系统性金融风险防范体系”专题协商会上,地方政府的债务问题成为重要议题之一。会议指出,严格控制地方债务增量是当前防范和化解系统性金融风险的重要任务。政府债务虽在推动地方经济发展中发挥着重要作用,但也带来了负面影响。经典文献表明,政府债务能够刺激总需求,在短期内促进经济增长,但从长期看会挤出私人投资,因而以政府债务增长来推动经济发展不可持续(Modigliani,1961;Elmendorf和Mankiw,1999)。中国地方政府通过债务扩张短期内促进了经济增长,但大量的流动性被用于偿还巨额的政府债务,挤出了私人投资,从而不利于长期经济增长(吕健,2015;黄健和毛锐,2018)。此外,债务规模扩大会弱化逆周期财政政策的效果,加剧经济波动(Aghion 和 Kharroubi,2007;Woo,2009)。

中国地方政府债务规模与经济波动幅度存在正相关关系(何杨和满燕云,2012;朱军等,2018)。其潜在机制是,政府存在债务担保和“稳增长”目标(马文涛和马草原,2018),而这都与土地财政密切相关,地方政府债务会通过土地财政放大经济波动。由于地方政府的财政收入和债务偿付在一定程度上依赖于土地相关收入(李尚蒲等,2017;杨继东等,2018),土地价格上涨会缓解地方政府的借贷约束,使其通过土地财政来增加债务和支出规模,拉动经济增长。总产出扩张又会进一步推高土地价格,从而形成加速机制(高然和龚六堂,2017)。同时,土地价格上涨还会通过房地产企业的金融加速器机制放大经济波动(梅冬州等,2018)。此外,由于政府垄断土地供给以及土地市场存在分割,当住宅用地价格上涨时,地方政府可以采取差异化的土地价格策略,通过抑制工业用地价格来促进基础设施建设和企业投资;总产出扩张会进一步推高住宅用地价格,形成加速机制,放大经济波动(赵扶扬等, 2017)。

由于地方政府债务攀升且信息不透明,债务问题带来的财政风险可能直接转化为金融风险(徐忠,2018)。从历史经验来看,政府债务累积可能导致主权债务危机,由此带来的金融风险造成严重的经济衰退和福利损失(Burnside 等,2001;Hemming 等,2003;Reinhart和 Rogoff,2011)。近期的欧债危机表明,政府债务危机造成总产出下降,会减少其税收收入,导致政府违约风险和企业融资成本上升,银行部门增持政府债券又会挤出企业信贷(Bruno和Marino,2017),从而进一步降低企业投资和总产出(Altavilla等,2017;Acharya等,2018;Becker和 Ivashina,2018)。政府债务危机与实际经济之间形成恶性循环,债务风险演化成金融风险(Arellano等,2017)。

为了缓解地方政府的偿债压力,防范和化解系统性金融风险,中国财政部在2015年实施了地方债置换。截至2017年底,地方政府债券成为债券市场上规模最大的品种。虽然实施了债务置换,但是地方政府债务风险依然存在。政府债务与土地财政相联系,土地相关收入的变动对地方政府债务的影响最大,是金融风险的重要驱动力量(郑思齐等,2014;刘楠楠和侯臣,2016)。毛锐等(2018)发现,地方政府债务波动会造成银行部门杠杆率和净资本的变化。熊琛和金昊(2018)则发现,上证金融债指数与城投债指数的走势基本一致,在一定程度上说明地方政府债务风险与金融风险之间高度相关。

当前,关于地方政府债务风险与系统性金融风险之间关系的研究较少。关于地方政府债务风险形成系统性金融风险的渠道,首先,银行增持期限较长的地方政府债务会带来期限错配风险(陈志勇等,2015)。其次,地方政府债务会影响商业银行的流动性,在中央政府隐性担保率不断下降的情况下,金融部门持有的地方政府债券不断累积,达到临界值时会触发系统性金融风险(毛锐等,2018)。最后,如果地方政府债务违约,则会直接冲击金融部门,导致金融风险上升(熊琛和金昊,2018)。与现有研究相比,本文根据地方政府债券的特点,以土地财政为切入点,通过刻画债券期限和财政不透明等,分析了地方债务风险诱发系统性金融风险的潜在机制。

本文研究表明,外生冲击造成的土地价格下降通过土地财政和地方政府债券,会影响金融中介机构的资产负债表和净资本,造成金融部门的杠杆率上升和信贷紧缩,从而增大系统性金融风险。利率上升和信贷紧缩会抑制企业投资和土地需求,造成总产出和财政收入下降,债务风险进一步上升。经济中形成金融加速器机制,导致债务风险和金融风险相互强化,形成恶性循环。当金融风险上升时,金融中介机构更偏好地方政府债券,由此带来的信贷挤出效应会强化金融加速器机制,造成更大的金融风险和宏观经济波动。虽然发行较长期限的地方政府债券在短期内可以缓解偿债压力,但是会放大债务风险对金融部门和实体经济的冲击。在当前严控地方政府债务风险以及防范和化解系统性金融风险的背景下,本文的研究具有一定的现实意义和参考价值。

二、理论模型

本文的研究建立在Gertler和Karadi(2011)模型的基础上,对其做了一些扩展,突出了中国元素。①关于G-K模型的适用性,详见模型参数校准部分。本文的模型包含家庭部门、金融中介部门、中间产品生产部门、最终产品生产部门、资本品生产部门、政府部门和金融监管部门。

(一)家庭部门

假设家庭部门的效用函数为:

其中,ct为消费,jt表示居民持有房产的偏好,为居民持有的房产,ht为劳动供给,v刻画消费习惯,φ为劳动供给弹性的倒数,κ为劳动偏好系数。家庭部门面临如下预算约束:

随机贴现因子定义为:

方程(3)为最优消费条件,方程(4)为最优房产需求,方程(5)为最优劳动供给,方程(6)为最优储蓄为家庭预算约束的Lagrange乘子。

(二)金融中介部门

假设存在连续、同质性的金融中介,它们将居民的储蓄借给企业和政府部门,持有企业贷款和地方政府债券。假设金融中介i面临如下的资产负债表约束:

其中,θ为每期金融中介i存活到下期的概率。金融中介持有政府债券和企业贷款,两种资产必须满足无套利条件:

假设金融中介的资产结构,即地方政府债券和企业贷款保持一定的比例:

借鉴Gertler和Karadi(2011)的研究,假设金融中介的经营存在道德风险问题,每期初会转移λ比例的资产。在此情况下,家庭向金融中介i存款必须满足如下的激励相容条件:

金融中介机构都是同质的,加总后可得到如下的关系式:

假设中央银行注入资产的规模与金融中介的总资产规模成正比,比例系数为。

(三)中间产品生产部门

假设有连续、同质性的中间产品生产商。在t期初,中间产品生产商从金融部门获得贷款,购买资本和劳动,生产中间产品,然后将其卖给最终产品生产部门。考虑到我国地方政府支出具有生产性,本文借鉴Arrow和Kurz(1970)以及Barro(1990)的研究,将中间产品的生产函数设置如下:

(四)最终产品生产部门

最终产品生产商处于完全竞争市场中,采用Dixit和Stiglitz(1977)形式对中间产品进行加总,生产最终产品。

其中,ε为中间产品替代弹性。最终产品生产商选择中间产品数量来最大化其利润。

最终产品的价格可以写成如下形式:

假设存在价格粘性,最终产品生产商根据Calvo(1983)定价形式来调整价格。在每一期,最终产品生产商能充分调整价格的概率为(1−ϕp),而以ϕp的概率根据过去的通胀水平进行不充分的价格调整。最终产品生产商选择最优价格来最大化其预期利润。

其中,γp表示根据过去的通胀水平进行价格调整的程度。将中间产品需求方程(24)代入方程(26),并对求导,得到如下的最优调整价格:

总体价格水平可以写成如下形式:

(五)资本品生产部门

资本品生产商选择投资It+s来最大化其利润。

根据最优投资条件,得到资本品价格的决定方程:

(六)政府部门

假设地方政府的财政收入主要来自与土地交易相关的税收和土地出让金,并以市场化定价方式发行债券。借鉴Woodford(2001)的研究,考虑政府债务的期限结构(maturity),①假设t期发行的地方政府债券需要在t+1期偿付rc单位,在t+2期需要偿付ρrc单位,在t+3期需要偿付ρ2rc单位,以此类推,加总后等价于单位,地方政府债券的久期(duration)为。当期政府需要偿还单位的债券。政府面临的财政预算约束为:

其中,bt表示当期发行的政府债券,表示债券的市场价格表示土地出让收益,Gt表示政府支出,参数ρ控制地方政府债务的期限。地方政府债务偿付非常依赖土地出让等相关收入,假设当期地方政府的土地相关收入越多,其偿债压力越小。变量ratio表示政府的偿债压力,定义如下:

其中,ratiot的分子表示地方政府当期债务还本付息额,分母表示当期的土地相关财政收入。ratiot越大,地方政府的偿债压力越大。假设地方政府债务风险由两方面组成:一是与国债相比,地方政府债券在二级市场上缺乏流动性,交易会产生一定的损失Δ。二是债务风险与偿债压力有关,根据王永钦等(2016)的研究,土地出让收入越高,地方政府发行的城投债信用评级越高,违约风险越小。由于目前我国地方债务的信息不透明(徐忠,2018),本文假设投资者根据当期观察到的地方政府偿债压力变化和前期债务风险,更新对债务风险的认识。地方政府债务风险由以下方程决定:

其中,χratio为偿债压力变化对债券风险的影响系数,ρrisk为风险调整滞后系数,刻画地方政府财政和债务信息透明度。借鉴van der Kwaak和van Wijnbergen(2014)的研究,考虑债务风险后的地方政府债券收益可表示为:

(七)中央银行

根据Fisher方程,名义利率it和实际利率之间存在如下关系:

假设中央银行的货币政策规则为Taylor Rule。

其中,κπ和πy分别为货币政策对通胀和产出缺口的反应系数。假设当金融风险上升时,中央银行会根据风险升水大小进行市场干预。中央银行的信贷政策为:

其中,prem为稳态时金融市场风险升水,ψg为信贷政策稳态值,vg为信贷政策反应系数。风险升水定义如下:

为了评估政策效果,定义社会福利函数Welft,递归形式如下:

最后,本文假设方程(12)中金融中介的资产结构参数τ是内生决定的。类似于中央银行的信贷干预政策,金融中介会根据金融市场风险升水的大小来决定政府债券的配置规模。当风险升水上升,即经济形势恶化时,由于企业贷款的违约风险高于政府债务,金融机构会增持政府债券。由于地方政府债券的流动性较差,假设金融中介机构增持债券的速度受到前期债券规模和风险升水幅度的影响。资产结构参数τ变化的方程为:

(八)市场出清

商品市场的均衡条件为:

金融市场的均衡条件为:

假设短期内土地供给不变,土地市场的均衡条件为:

生产率冲击的具体形式如下:

三、模型参数校准

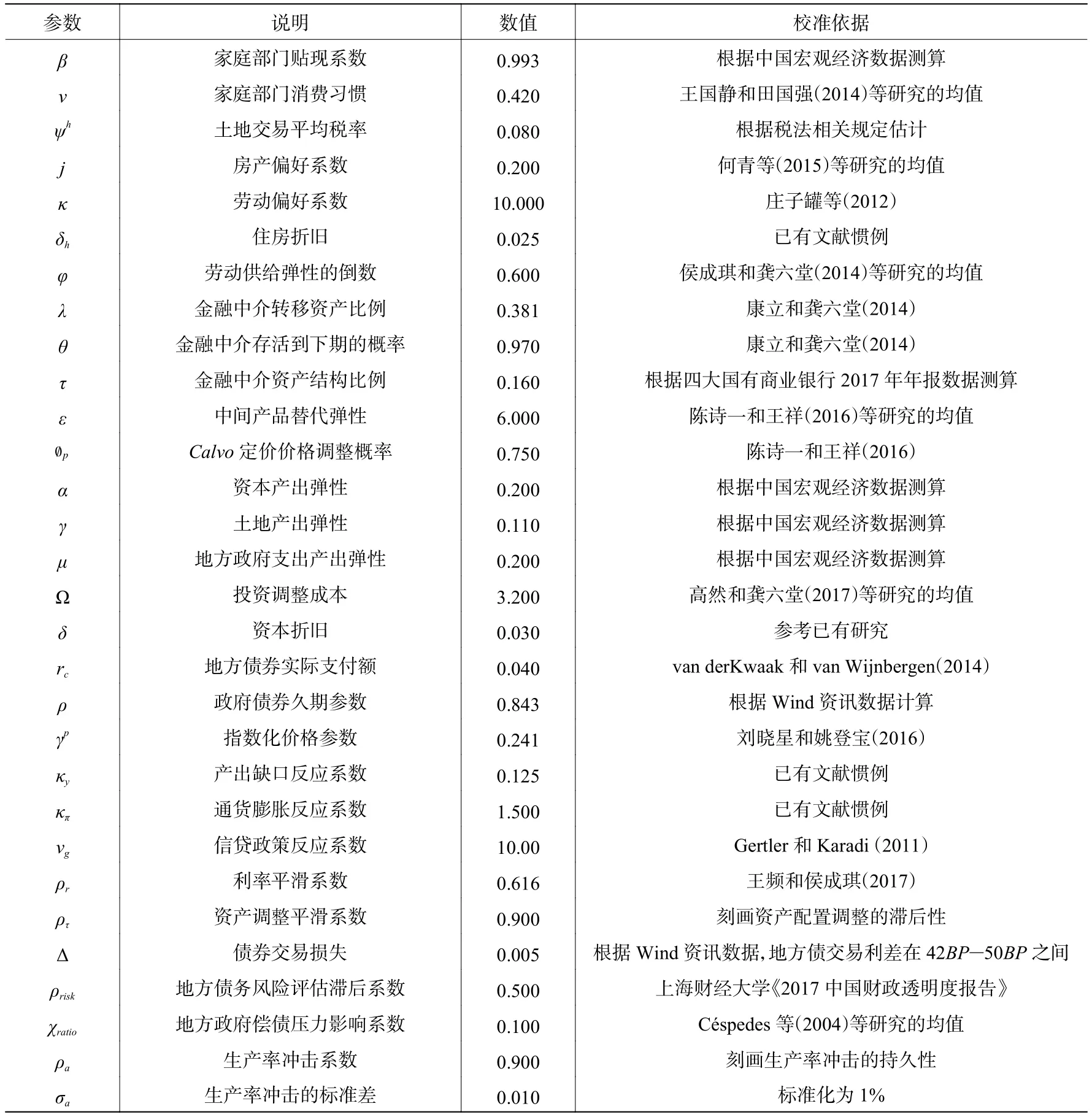

本文参数的校准根据已有数据计算或者参考已有研究。①本文没有采用贝叶斯估计,主要是因为地方政府债务置换2015年启动,2018年8月底基本完成,从季度来看,最多只有14个数据,样本数太少;另外,地方政府债券有不同的期限,即使有数据也不易处理。首先是家庭部门的贴现因子β,1990年第一季度到2017年第四季度,存款的季度利率r为0.0072,推导得到家庭的贴现率β为0.993。关于资产结构参数τ,本文根据四大国有银行2017年年报数据(见表1),计算得出政府债券资产占总资产的比重均值为13.8%,对应的τ取值为0.16。关于χratio,根据Céspedes等(2004)、Devereux等(2006)以及Gertler等(2007)等研究,本文将地方政府债券的风险溢价弹性设定为0.1。风险调整滞后系数ρrisk的设定为0.5。②根据上海财经大学公共政策研究中心发布的《2017中国财政透明度报告》,2017年31个省份财政透明度的平均得分为48.26(满分100分)。总体上看,超过50%的信息未公开,因而ρrisk设定为0.5。表2汇总了参数校准结果。关于G-K模型的适用性,首先,模型参数校准后,稳态时模型计算的消费和政府支出占GDP的比重分别为69.43%和18.05%,政府债务占GDP的比重为66.78%,③关于政府债务规模,国内和国外机构的估计差异较大,考虑地方政府隐性债务后,政府整体负债率比财政部公布的数据要高。基本符合我国的实际情况。其次,本文利用中国2000年第一季度至2017年第四季度消费、企业投资和政府支出的实际数据,计算得到它们的相对标准差分别为0.81、1.84和1.28,④模型计算的投资相对标准差比实际数据要大,主要是因为本文的模型没有考虑企业信贷约束和投资技术冲击等因素。另外,本文估计的K-P方差比率也比实际数据要大,这是因为:(1)中央政府在2015年启动地方债务置换,2018年8月结束,地方债券规模在这三年快速上升。模型的估计结果反映的是2018年以来的情况,而实际数据是2000−2017年,在此时段基本没有“吸收”地方政府债务风险因素。(2)从历史数据看,如果经济中出现系统性金融风险,主要经济变量的波动率通常会变大,本文的估计结果也有一定的合理性。模型模拟的相对标准差分别为0.73、2.48和1.25,与实际数据基本上相匹配。

表1 四大国有银行2017年政府债券投资情况

表2 模型参数校准

四、数值模拟分析

(一)地方政府债务风险诱发系统性金融风险的机制

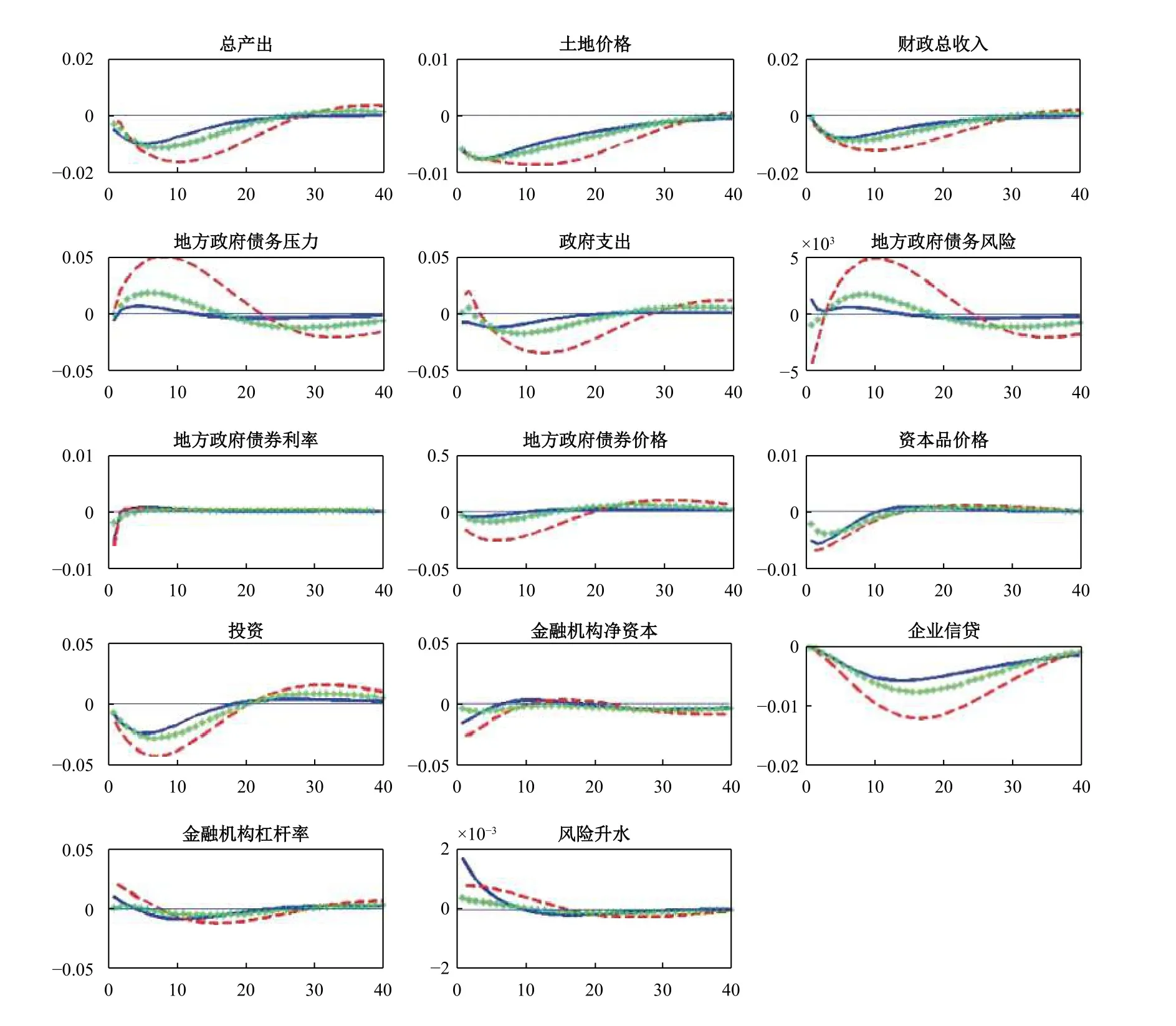

本文通过负向生产率冲击来分析地方政府债务风险诱发系统性金融风险的机制。图1显示了在一单位负向生产率冲击下,主要经济变量的脉冲响应情况,并对比了金融中介机构的资产结构参数固定不变和内生化两种情形。本文首先分析了资产结构参数固定不变时的情况,①本文对比金融中介机构的资产结构参数固定不变和内生化两种情形,主要是为了更详细地分析其资产配置偏好变化对金融风险和宏观经济变量的影响。在资产结构参数固定不变时,由于金融中介机构的两类资产同比例减少,主要体现信贷紧缩作用;而资产结构参数内生化后,则在信贷紧缩机制上叠加信贷挤出效应。一单位负向生产率冲击导致总产出下降,家庭收入下降会减少土地需求,土地价格随之下降,政府的土地相关财政收入也下降。财政收入下降产生了两个后果:一是地方政府支出下降,进一步抑制了总产出。这与高然和龚六堂(2017)、赵扶扬等(2017)以及梅冬州等(2018)的研究结果类似。二是政府偿债压力增大,债务风险上升,导致政府债券利率上升和价格下降。由于地方政府债券的投资者主要是以商业银行为代表的金融中介机构,债券价格下降会影响其资产负债表和净资本,导致杠杆率和风险溢价增大。在资产负债表约束下,金融中介机构需要出售资产来降低杠杆率,在降杠杆的过程中会减少对企业部门的信贷,系统性金融风险上升。另外,政府债券利率上升也抬高了企业贷款利率,信贷紧缩及利率上升共同抑制了企业投资和土地需求。政府支出和企业投资下降使总产出进一步下降,导致债务风险进一步上升。从图1中可以看出,总产出、投资、财政收入、政府支出、企业信贷等变量的脉冲响应呈现倒置的驼峰形。经济中存在金融加速器机制,地方政府债务风险和金融风险相互强化,形成恶性循环。

图1 生产率冲击的脉冲响应图

注:脉冲响应图均为变量偏离稳态值的比例,即(变量数值−变量稳态值)/变量稳态值。实线“−”表示资产结构参数τ固定不变的情形,虚线“--”表示资产结构参数τ内生化的情形,虚线“**”表示中央银行信贷干预政策。

(二)资产配置偏好和债券期限对金融风险的影响

上文关于地方政府债务风险诱发系统性金融风险的机制分析并没有考虑金融中介机构资产配置偏好的影响。当金融市场风险升水增加或经济形势恶化时,以商业银行为代表的金融机构更偏好违约风险较低的地方政府债券。①2018年以来,企业债务违约事件增多。根据Wind资讯的数据,2018年企业债务违约的数量和金额都超过了2014−2017年三年的总和。根据交通银行的研究报告,②参见2018年12月12日交通银行发布的《2019年中国商业银行运行展望》。在经济下行风险增大的情况下,以商业银行为代表的金融机构增持地方政府债券的意愿增强。图1对比分析了金融中介机构的资产结构变化对金融风险和宏观经济的影响。从中可以看出,当经济形势恶化时,金融中介机构的避险意愿增强,从而增持地方政府债券。此时,企业信贷被挤出,企业融资更加困难,企业投资和总产出下降更多,信贷挤出效应强化了上文所分析的金融加速器机制。另外,金融中介机构持有更多的地方政府债券,土地价格波动对其资产负债表造成更大的冲击,这进一步强化了金融加速器机制。从图1中可以看出,当金融机构的资产配置偏好变化时,总产出、政府支出、投资、金融中介净资本、企业信贷等主要经济变量的波动幅度更大,金融风险和债务风险相互强化形成的金融加速器机制更加明显。可见,资产配置偏好变化造成了更大的金融风险和宏观经济波动。虽然地方政府可以通过发行期限更长的债券,缓解其当期还本付息的压力,但是债券期限越长,每期的资产负债表中会留存越多的地方政府债券。从表3中可以看出,债券期限越长,通过影响土地财政和地方政府债券,外生冲击造成的金融风险和经济波动越大。这与熊琛和金昊(2018)的研究结果类似。

表3 不同债券期限下经济变量标准差

(三)宏观审慎政策

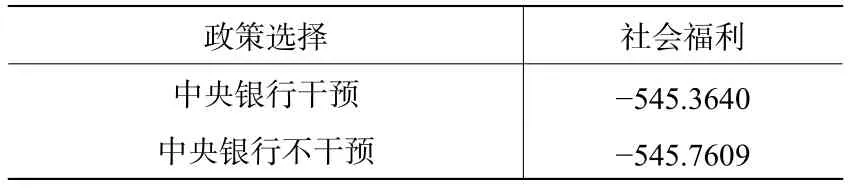

由于地方政府债券的投资者主要是商业银行,外生冲击通过影响土地财政和地方政府债券,将债务风险传染到金融部门。在金融加速器机制下,债务风险和金融风险相互强化放大了经济波动。当信贷紧缩或风险升水大幅上升时,中央银行可以考虑采取信贷政策来减弱地方政府债务风险对金融系统的冲击。具体来说,中央银行可以购买商业银行持有的地方政府债券,或者扩大质押债券的范围,将其认可的地方政府债券纳入质押债券范围,③参见中国人民银行公告[2017]第18号《中国人民银行自动质押融资业务管理办法》。同时向商业银行提供安全资产,减弱债务风险通过地方政府债券对商业银行资产负债表的影响。从图1中可以看出,中央银行实施信贷政策后,金融风险显著降低,总产出、政府支出、企业投资等主要经济变量的下降幅度变小。另外,中央银行实施干预政策可以降低地方政府债务风险诱发系统性金融风险所造成的社会福利损失(见表4)。

表4 中央银行干预政策的社会福利对比

五、结论与政策建议

本文从土地财政和地方政府债券的视角,结合中国经济的实际情况,将地方政府债务、土地财政、金融中介机构等纳入一般均衡框架内,分析了地方债务风险诱发系统性金融风险的潜在机制。由于地方政府债券的期限较长,且投资者主要是商业银行,外生冲击造成的总产出下降会抑制家庭和企业的土地需求,土地价格下跌会降低地方政府的土地相关收入。由于存在土地财政,土地相关收入下降会降低政府支出,并使其偿债压力增大,地方债务风险上升,从而债券利率上升和价格下降。债券价格下降会影响金融中介机构的资产负债表,造成其杠杆率上升和信贷紧缩,从而系统性金融风险增大。当金融风险上升和经济形势恶化时,由于企业债务的违约风险高于地方政府债券,金融中介机构会增持地方政府债券。由于金融中介持有更多的地方政府债券,信贷挤出效应进一步抑制了企业投资,导致总产出和土地价格进一步下降。经济中存在金融加速器机制,债务风险和金融风险相互强化。虽然发行期限更长的地方政府债券在短期内可以缓解地方政府的偿债压力,但是会放大债务风险对金融部门和实体经济的冲击。

根据上述分析,化解地方政府债务风险,降低发生系统性金融风险的概率,一是要完善地方政府债券市场,债券投资者向多元化发展,改变目前以商业银行为主导的局面。二是要强化预算约束,控制好地方政府债务规模。三是要合理设计新增地方政府债券的期限结构,并提高地方政府财政和债务信息透明度,发挥市场约束作用。四是当债务风险上升时,中央银行可以实施信贷政策进行干预,降低金融风险和社会福利损失。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

大社会(2020年3期)2020-07-14

债券(2020年3期)2020-03-30

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

红土地(2018年7期)2018-09-26

辽宁经济(2017年12期)2018-01-19

债券(2016年10期)2016-11-28

中国卫生(2016年4期)2016-11-12