芒格的十大投资心学

2019-09-10 18:51:02

陆家嘴 2019年6期

大概五年前,第一次看《穷查理宝典》,有一种醍醐灌顶的感觉。与其说芒格是一位投资家,不如说他更像一个思想家、一个智者。

这本书讲具体投资的东西并不多,它更多的是讲一些思维方法,甚至一些心理学。投资是一项综合的工作,光懂经济学不行,所以芒格提倡跨学科多元化的知识架构。

读《穷查理宝典》,我概括芒格有十大心性方面的过人之处,这些优势极大地帮助了芒格和巴菲特获得了今天的成就。

一、自知之明

芒格说过,“最重要的是,别愚弄你自己,而且要记住你是最容易被自己愚弄的人”。

怎样才能做到自知之明?我觉得首先必须知道自己的能力圈在哪里。芒格说关于投资我们有三个选项:可以投资、不能投资、太难理解。芒格和巴菲特坚决不跨出能力圈半步。

巴菲特与比尔·盖茨是好朋友,但是巴菲特一直没有买微软的股票。为什么?因为他看不懂。有一年比尔·盖茨过生日的时候,巴菲特买了一百股微软股票,用的还是他自己的钱,作为一种有友谊的象征,而不是作为投资。

自知之明更重要的一点是你要了解自己的情绪。《穷查理宝典》一书中总结了25种人类误判心理学,它们都会影响到投资。比如其中一节讲“嫉妒”,这是人之常情,却严重影响到个人的投资行为。《金融危机史》作者金德尔伯格说过一句话:“最令人烦心、最人头疼的事莫过于看到朋友发大财”。为什么股市里羊群效应特别强大,很重要的原因就是看到周边的人赚了钱,在羡慕嫉妒心理的驱动下跟风随大流。

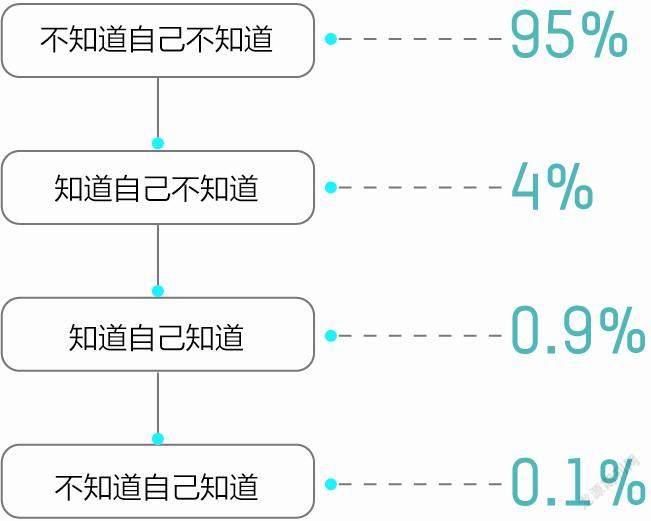

猎豹移动董事长傅盛总结了人类认知的四个阶段。95%的人处于第一个阶段,即“不知道自己不知道”。如果你懂得了谦卑,能够承认“其实这个事情我不知道”,意味着你已经进化到了4%的人群里,这是第二个阶段“知道自己不知道”。第三个阶段是境界更高的“知道自己知道”。巴菲特和芒格起码在这个境界,他知道什么东西我买了不会亏。这样的人占0.99%的比例,可谓百里挑一。

而最顶尖的一群人,他们“不知道自己知道”, 占0.1%的比例,千里挑一。

做投资千万不要落在95%的人群里边,以为自己什么都知道,实际上却并不知道。

二、战胜自己

战胜自己,指的是自律和理性。芒格说过,“在生活中不断培养自己的理想性格(投资性格),毫不妥协的耐性,自律自控——无论遭受多大的压力,也不会动摇或者改变原则。”

巴菲特打高尔夫的案例足以说明这一点。巴菲特投资做得很好,但是可能高尔夫打得不怎么样。有一次,巴菲特参加了一场户外高尔夫运动,在三天内一杆进洞的成绩为零。于是,巴菲特的球友们决定同他打一个赌:如果他不能一杆进洞,只需付出10美元;而如果他做到了,可以获得20000美元。当场的每个人都接受了这个建议,但巴菲特拒绝了,在他看来, “如果你不学会在小的事情上约束自己,你在大的事情上也不会受到内心的约束”。

投资与其说是为了战胜市场,不如说更重要的是战胜自己。为了战胜自己,芒格和巴菲特几十年如一日不停自我提升。芒格和巴菲特都是学习机器,芒格95岁了,每周还是要看20本书,看到兴奋时可以熬夜看到凌晨,他对学习的热爱与毅力实在令人佩服。

正如老子所言,“胜人者有力,胜己者强”,能战胜别人说明你是一个有力量的人;但是能够战胜自己的人,才是真正的强者。

三、懂得周期

芒格和巴菲特非常懂周期,而周期背后实际上是人性。芒格说:“所有人类对几何级数增长的过度追求,在一个有限的地球上,最终都以惨痛收场。”用大白话说,就是树不能长到天上去,这是常识。但在现实中,当牛市来临的时候,很多人觉得可以一直涨,3000点看5000点,5000点看1万点,总觉得这次是不一样的。“这次不一样”恰恰是金融史上最昂贵的教训之一,实际上最终都要均值回归。

讲个牛顿的例子,牛顿是高度理性的物理学家,但连牛顿都逃脱不了非理性情绪的驱使。当时南海公司股票大涨,大家都买,牛顿也买了,但他觉得南海公司股价太高有泡沫,就卖掉了,赚了7000英镑。不久,南海公司股價下跌,看起来牛顿很明智。但是故事没结束,后来南海公司的股价以更快的速度上涨,牛顿周边的朋友都大赚其钱,牛顿在最后时刻没有抗住诱惑,在一个更高的点重新买入南海公司股票。很快南海泡沫真正破灭,牛顿为此亏损了2万英镑,是他上一波赚的三倍。正是在南海泡沫里面他讲过那句经典的话:“我可以计算出天体的运行,但是无法测量人性的疯狂。”市场有周期,人性是驱动周期的根本的原动力。

四、逆向思维

芒格一直强调“反过来想,总是反过来想”。他更经典的一句话是,“如果我知道死在哪里,那我就永远不会去那个地方。”这与巴菲特的经典表达“在别人恐惧时我贪婪,在别人贪婪时我恐惧”异曲同工。

这些话说起来都很简单,但是在实际操作中却很难,因为逆向行动需要逆自己的人性,这恰是投资最考验人的地方。但巴菲特和芒格做到了,2008年次贷危机最恐惧的时候,他们在《纽约时报》发表文章说“我正在买入美国股票”。在2009年度致股东的信中,巴菲特更进一步,他说暴跌时要贪婪到用大桶去接:“如此巨大的机会非常少见。当天上下金子的时候,应该用大桶去接,而不是用小小的指环。”

巴菲特可不是纸上谈兵,而是真金白银的干。2008年初,伯克希尔拥有443亿美元的现金资产,之后他们还留存了2007年度170亿美元的营业利润。然而,到2009年底,他们的现金资产减少到了306亿美元。这么多减少了的现金去哪里了?当然是去买股票了。

五、多不如少

芒格说,我一生中仅投资了三家企业就很成功了,它们是伯克希尔·哈撒韦、好市多和李录的基金。

巴菲特也讲过类似的话,他说,“对任何一个拥有常规资金量的人而言,如果他们真的懂得所投的生意,六个已经绰绰有余了。”甚至,“只要你能顶住价格的波动,拥有3只股票就足够了。”

老子说,“少则得,多则惑”;“五色令人目盲,五音令人耳聋”;“为学日益,为道日损。损之又损,以至于无为。无为而无不为。”

这是非常深刻的道理。学生功课要做得好,必须每天给自己加压,反复练习。可是作为修为而言,有时候要做减法,必须把噪音、无用的东西都砍掉,才能够保持脑子清醒,保持理性。 所以做投资是一种修行,而不仅仅是知识的累积。

六、动不如静

看芒格和巴菲特的生活状态,他们非常安静,他们干的事情最多的是看书和思考。芒格说:“我们花很多时间思考。我的日程安排并不满,我们坐下来不停地思考。从某种意义上说,我们更像学者而不是生意人。我的系统总是坐下来静静地思考几个小时。我不介意在很长的时间里没有任何事情發生。”

可是我们大众总想做点什么,没做点什么就觉得心里发慌,在投资里面这不见得是一个好事,投资需要的是独立思考,盲动不如不动。

老子说,“致虚极,守静笃”。芒格和巴菲特非常接近于这种状态,他们远离华尔街以尽量减少干扰。在安定中等待机会是他们的投资常态。守静去躁,正是投资本义。

七、短不如长

芒格形容自己的投资方法是坐等投资法。他以每股16美元购买了伯克希尔·哈撒韦的股票,现在每股是30多万美元,涨了18000多倍,当然等待的时间是50年。

伯克希尔·哈撒韦的投资也是长线投资为主,比如投资华盛顿邮报超过40年、可口可乐近30年、富国银行24年。当然这里边有美国的国情,在中国做投资,具体的时间不见得一定要跟他们去参照,但这个理念值得借鉴。

只有时间足够长,才能够享受复利的魔力。如芒格所说,“如果既能理解复利的威力,又能理解获得复利的艰难,就等于抓住了理解许多事情的精髓”。

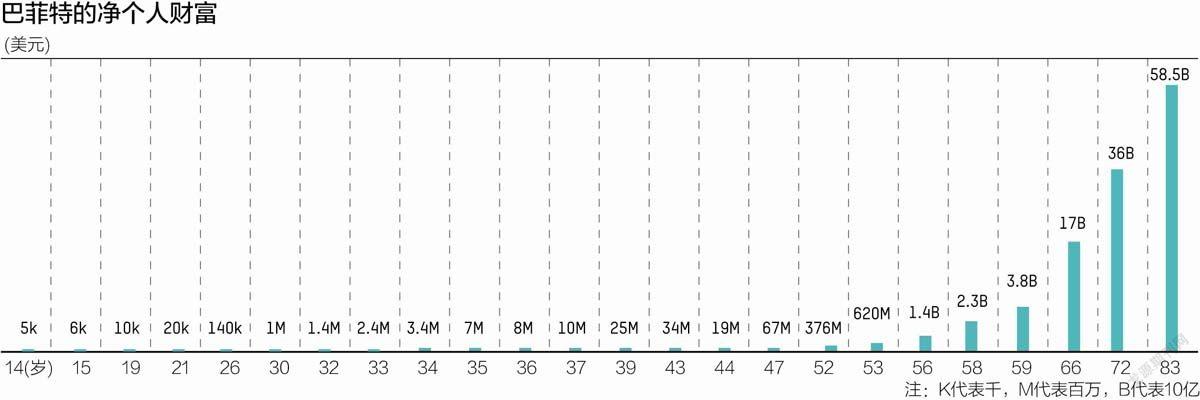

从这张图大家可以看到,巴菲特的财富90%以上是在他60岁之后获得的,60岁之前的增长非常平缓。这就是复利的魔方。所以巴菲特有句话说得非常妙,他说,“时间的妙处在于它的长度”。

八、谨小慎微

谨小慎微这个词在日常生活中好像是一个贬义词,说一个人谨小慎微,感觉好像胆子不够大,没魄力,但在投资里边,这其实是一个非常好的优点,因为投资不在于你短期跑得多快,而是长期能够守得住,不出局,剩者为王。

巴菲特讲过类似的话,投资最重要三件事,“第一是尽量避免风险,保住本金;第二还是尽量避免风险,保住本金;第三是坚决牢记前两条。”投资第一位是不亏钱,一旦亏损了本金,意味着你再也回不来了。

所以做投资要像老子所说,“豫兮若冬涉川;犹兮若畏四邻;俨兮其若客。”——一谨慎迟疑啊,就像冬天涉水过河;畏惧顾虑啊,就像提防四周围攻;恭敬端凝啊,就像在别人家做客。

这又回到第一条了,做投资必须要自知。所罗门兄弟公司前首席经济学家亨利·考夫曼说的好:“亏钱最多的人有两类,一类人什么都不知道,另一类人什么都知道。”其实这两种人实际上是一种人,什么都知道的人其实他也可能什么都懂点皮毛,结果还是什么都不知道。

为什么谨小慎微?其实是因为自知,因自知而谦卑,知道很多事情不懂,行为就会小心,专业上讲叫安全边际。好公司加上好价格才是好股票, 一只股票价格20块钱,但是它可能值30块钱,买进来肯定很安全,因为有10块钱的安全边际。相反则没有安全边际。

九、变亦不变

其实芒格、巴菲特他们也在变,这几年我们看到他们买了不少航空股和科技股。巴菲特早年在航空股上栽过跟斗,痛定思痛之后认为航空股典型的“价值毁灭者”,并发誓再也不碰航空股。然而这几年他又重新买进航空股。此外,伯克希尔?哈撒韦还买了苹果、亚马逊等科技股,大家都知道即使是在科技股最受欢迎的90年代,巴菲特始终拒绝触碰,为此承受了很大的压力。

巴菲特和芒格放弃了自己的投资原则?不,他们的变化一方面是因为客观条件在变化,另一方面是因为他们自身的进化。他们的能力圈在扩大,以前看不懂的东西现在能看懂了。所以投资之道,变亦不变,这也是一种辩证关系。

十、做个好人

这看起来跟投资似乎没有直接关系,但实际上我们看芒格的行为准则,他非常强调做个好人。芒格说,人生的意义就在于每天做个好人,只有做个好人,才能最终做个好投资人。

芒格的行为标准明显高于一般世俗的要求:“有些事情就算你能做,而且做了不会受到法律的制裁,或者不会造成损失,你也不应该去做。”

《穷查理宝典》里有一个案例,说他要收购一个合伙人的股份,他让那个合伙人出价,合伙人出13万美金。芒格说不行,应该是23万才对,他主动多付人家10万美金。

投资里面也有得失之道。小失小得,大失大得,当你放弃了一些短期的小便宜,反而能够收获长期的大收益。

价值投资的好处正在于此,其路途虽然表面看起来比较艰难,但实际上它是一个光辉大道,因为它让你积累本领,投资人每天所做的枯燥功课,最终都会变成终身受用的专业能力。

老子有一句话,“不失其所者久”。这里的“所”就是原则和本分,只有不失本分才能走的很远。芒格和巴菲特一生巨大的财富积累以及过人的长寿是对他们毕生坚守价值投资本分、坚持做个好人的最佳犒赏。

(本文根据重阳投资合伙人舒泰峰在5月23日读书会上的演讲内容整理)

猜你喜欢

证券市场红周刊(2023年48期)2024-01-03 01:37:55

电脑报(2022年15期)2022-04-28 03:50:58

读者·校园版(2019年19期)2019-10-10 03:21:23

小学生学习指导(中年级)(2019年10期)2019-10-08 09:11:38

文萃报·周五版(2019年33期)2019-09-10 07:22:44

证券市场红周刊(2018年29期)2018-05-14 00:54:58

小学生学习指导(中年级)(2017年4期)2017-03-20 15:46:51

作文与考试·小学高年级版(2016年7期)2016-05-14 05:39:03

小天使·一年级语数英综合(2015年12期)2015-12-22 06:05:50

中国经济周刊(2015年23期)2015-09-10 07:22:44