R&D资本化背景下制造业分行业全要素生产率再分析

2019-09-10 07:22:44文春艳

当代经济科学 2019年6期

文春艳

摘要:制造业是国民经济的重要支撑,新常态时期,大力提升全要素生产率是中国向高质量发展阶段转变的重要抓手。本文在R&D资本化背景下分析了中国制造业规模以上和规模以上国有控股行业全要素生产率及其分解项的变动,同时分析了R&D资本化对全要素生产率及产出的影响作用。研究发现:(1)规模以上国有控股行业全要素生产率增速比规模以上行业更快,且主要源于技术效率的促进作用。从分解项看,R&D资本化对技术创新的促进作用大于对技术效率的促进作用。(2)规模以上行业和规模以上国有控股行业R&D资本化投入和全要素生产率之间呈现相反关系,后者还未能实现R&D资本化对全要素生产率的正向推动作用。(3)R&D资本化投入能有效促进产出增长,然而投入产出效率仍较低,传统物质资本、劳动仍然是促进产出增长的主要因素。

关键词:全要素生产率;R&D资本化;制造业;所有制;技术创新;技术效率;投入产出

文献标识码:A

文章编号:100228482019(06)008612

全要素生产率(TFP)是衡量企业、产业和国家经济高质量发展的效率范式。改革开放以来,我国制造业快速发展,特别是1995—2010年期间,我国制造业规模快速扩张,2010年首次超过美国,成为全球制造业第一大国。然而,我国制造业体量和规模大增的同时,质量和效益并没有得到同步提升,“大而不强”一直是我国制造业的标签。随着资源约束趋强,传统制造业陷入增长瓶颈期,亟需进行产业转型和升级。根据创新驱动发展战略,大力提升全要素生产率,是制造业产业转型升级的重要抓手。

资本投入是进行效率范式分析的关键变量之一。2009年,联合国正式发布《国民经济核算体系2008》(SNA2008)①,在1993版国民经济核算体系的基础上,明确指出将R&D支出纳入资产计算的范畴。2017年,中国国家统计局正式发布《中国国民经济核算体系(2016)》(CSNA2016),在立足中国实际国情的基础上,接轨国际国民核算体系,其中在资本核算部分也明确提出将R&D投入进行资本化核算,计入固定資本范围。

一方面,将R&D资本化可以完善国民经济核算体系,接轨国际标准;另一方面,将R&D投入流量转化为存量,便于研究其和生产率以及经济产出的关系。根据国家统计局发布的统计公报②,2017年我国R&D经费投入总量为17606.1亿元,同比增长12.3%,投入强度为2.11%,已经达到发达国家中等R&D投入强度水平。其中,规模以上制造业R&D经费投入为11624.7亿元,占全国R&D投入的66.03%。然而,尽管制造业R&D投入占全国R&D投入比例较高,但是投入强度仅为1.14%,是全国R&D平均投入强度的54.02%,创新投入产出优势并不明显。按照国际标准,我国创新能力仍处于中等偏下行列。

根据索洛余值的定义,全要素生产率是扣除物质资本和劳动投入后,其余因素对产出增长的综合贡献。资本边界扩延之后,生产函数的设定中,资本不仅包括传统的物质资本,还应包括R&D资本。王华[1]指出,将R&D支出纳入固定资本范畴后,不仅影响GDP的测算结果,也会对要素生产率以及全要素生产率的测算过程及结果产生影响。此外,我国制造业市场还面临多种所有制共存的复杂环境,不同所有制行业面临的市场环境、政策支持、融资渠道、开放程度等都存在一定的差异性,因此对制造业分行业全要素生产率进行分析时,需要考察不同所有制行业的差异性,从而有利于相关政策的制定,有利于政府和社会针对性地营造适合其发展的市场经济环境。

本文基于SNA2008和CSNA2016的理论框架,首先对我国制造业分行业R&D投入水平进行资本化处理,以明晰制造业各行业的创新投入水平。随后,在资本边界扩延条件下,对制造业规模以上(以下简称“规上”)和规模以上国有控股(以下简称“规上国控”)各行业全要素生产率水平进行重新测算及分解,一方面确定影响生产率增长的主要变量,另一方面确定R&D资本投入对技术变化和技术效率的影响。最后,由于R&D反映创新投入,分析其对全要素生产率及产出的影响程度,不仅能够明确现阶段制造业创新投入效率,也能够为要素结构优化的方向提供支撑。

本文研究的边际贡献主要体现在两个方面。其一,丰富了行业层面全要素生产率的研究。传统对全要素生产率的分析主要基于劳动和物质资本投入,近年来,众多经济学者开始从无形资本的视角解释经济和生产率增长的原因,特别是R&D投入越来越受到各国的重视,例如中美贸易摩擦的焦点即聚焦于技术创新和知识产权层面。本文基于R&D资本化方法,将R&D经费投入进行资本化记入固定资本作为生产函数投入变量,能够更加深入地分析我国制造业发展过程中由于R&D投入带来的效率提升。其二,本文在R&D资本化背景下,对不同所有制企业的R&D效率进行了分析,对现阶段深化国有企业改革,提升国有企业生产率有一定的政策意义。

一、文献回顾

(一)全要素生产率

已有诸多文献对全要素生产率的测度和分解方法进行了研究,例如基于增长核算框架的索洛余值法、非参数DEA法以及参数方法SFA等。由于不同数据层面样本特征存在差异性,因此不同方法存在适用性问题。田友春等[2]对选择全要素生产率测算方法的理论框架进行了梳理。他们指出,对全要素生产率进行测算方法选择时,需要符合数据本身的特征,当研究层面为宏观分行业层面的面板数据样本时,DEA是更为适用的计算方法。DEA方法也根据计算指数的不同,包括不同的类型,例如基于Malmquist指数、Trnqvist指数、Luenberger指数、Hicks Moorsteen指数、Fre Primont指数等的DEA方法等[3]。

已有文献研究表明,我国并不具备全要素生产率相对比较优势。楠玉等[4]经过测算发现,2008—2015年我国全要素生产率贡献份额仅为16.11%。通过对比西方发达国家、东亚发达经济体以及拉美等陷入中等收入陷阱国家全要素增长率的发展趋势,他们指出持续提升我国经济增长的质量,必须要致力于全要素生产率的提升。茹少峰等[5]提出效率变革是我国实现高质量发展的核心,而效率变革的核心则是全要素生产率的不断提升。余泳泽[6]也给出了省际面板数据的实证证据,认为全要素生产率还未发挥推动中国经济增长的全部能量。

按照索洛余值的经典解释,全要素生产率是除物质资本存量和劳动投入之外,促进产出增长的要素综合体,但具体内涵具有模糊性。对全要素生产率进行分解,可以探索促进增长的源泉。Fare等[7]的研究最具代表性。他们将全要素生产率分解为技术进步和技术效率两部分,其中技术进步反映创新效应,技术效率反映追赶效应。经过测算,他们指出美国作为世界发达经济体,技术创新是其全要素生产率增长的主要源泉,而日本作为追赶型经济,技术创新和技术效率对全要素生产率的贡献几乎持平。同为亚洲经济体,日本以往快速发展的经验,能够对我国经济突破新常态有所启迪。

学者们从不同研究层面对我国经济进行分析分解。从国家层面,赵玉林等[8]分析了中美两国制造业发展质量的差异,发现2000—2014年中国制造业总体全要素生产率增长率高于美国,存在追赶效应,但金融危机后下降形势严峻,追赶效应减弱,中国全要素生产率不仅仍与美国存在较大差距,且金融危机之后差距有不断扩大的趋势。Hsieh等[9]研究发现,如果消除勞动和资本投入的资源错配,中国和印度的全要素生产率能够分别提升30%~50%和40%~60%。从区域层面,余泳泽[6]对全要素生产率进行分解后发现,在要素投入异质性情况下,中国各省份全要素生产率增长主要源于技术进步和规模效应,而技术效率的贡献不明显。常远等[10]从技术偏向进步视角,发现自改革开放以来,我国全要素生产率增长主要源于要素配置,技术进步对全要素生产率的促进作用有限。从行业层面,郑江淮等[11]从全要素生产率视角对长三角地区制造业产业升级进行了理论和实证分析,指出长三角地区已经呈现出“二元结构”,即部分行业表现为技术进步不显著但是技术效率高,部分行业却表现为技术进步水平高但技术效率水平低。

根据经济增长理论,全要素生产率对经济增长的贡献率低于50%时,经济增长为主要依赖劳动、资本等传统要素的粗放型增长模式,贡献率超过50%时,经济增长方式开始向集约型转变。众多学者从不同视角分析了全要素生产率对经济及产出增长的影响。Yalnkaya等[12]发现全要素生产率对发达国家经济的促进强度明显高于发展中国家。黄燕萍[13]通过对我国省际面板数据进行分析,认为提升全要素生产率对经济增长的促进作用明显优于提升物质资本的投入。陈琦[14]通过测算发现,1991—2012年全要素生产率对中国经济增长的贡献率仅为45.9%,表明中国长期以来粗放型经济增长模式明显。段敏芳等[15]实证发现我国区域全要素生产率存在差异性,且西部地区在技术进步和效率提升方面增长潜力较大,因此能够通过东部配套产业转移实现西部地区产业升级,实现资源和优势互补。

提高全要素生产率是供给侧结构性改革的根本性目标,是推动我国产业转型升级,由“中国制造”向“中国创造”的核心,更是促进经济向高质量发展的源泉。总体来看,我国全要素生产率水平仍较低,且主要是技术进步对全要素生产率起促进作用,追赶效应不明显。和日本追赶型经济相比,我国“干中学”效应较弱,这一方面源于劳动力技能弱、人力资本水平低,另一方面也反映出我国长期依赖技术引进,而本国人才、设备等配套设施不足,无法实现技术引进和本土科技设备、人才的高效融合。我国已步入经济发展的新常态,且制造业在国际市场上并不具有领先技术竞争优势,遭遇增长瓶颈期,而提高全要素生产率是提高要素利用率的技术性前提,因此需要大力提升全要素生产率,促进我国由制造大国到制造强国、创造强国转变。

(二)R&D资本化

SNA2008正式提出在国民经济核算中将无形资产有形化。其中,R&D资本化是指R&D支出不再作为中间消耗处理,而是计入资本形成范畴[16],对传统资本边界做了扩延。R&D资本化面临的首要问题是测算问题。根据杨林涛等[1718]的研究,目前对R&D资本存量的估计方法主要有三种:Raymond方法、Griliches方法以及Brain方法

记t时期R&D资本存量为Rt,R&D资本投入额为Et,R&D资本折旧率为δ,则三种主流R&D资本化的计算公式分别如下:

Raymond方法:Rt=Et+(1-δ)Rt-1;

Griliches方法:Rt=Et-1+(1-δ)Rt-1;

Brain方法:Rt=(1-12δ)Et+(1-δ)Rt-1。

。上述三种方法都是基于测算物质资本存量的永续盘存法,根据R&D投入的特征,对基期和折旧率形式进行不同形式的设定。现阶段关于R&D资本化的实证研究主要是围绕上述三种方法展开的,基础操作是选择合适的变量反映R&D支出水平。王俊等[1920]将R&D经费减去劳务费后剩余的部分作为行业R&D支出水平。项本武[21]采用科技活动内部支出估算我国工业行业的R&D资本存量。王孟欣等[2224]采用R&D经费内部支出数据,测算了中国高技术行业的R&D资本存量。王亚菲等[25]指出,应该用R&D内部经费中的资产性支出额,而非直接采用R&D经费内部支出作为工业行业层面R&D投入的替代变量,因为后者会高估R&D资本存量。

进行R&D资本化测算,一方面是适应经济发展形态的变化,另一方面是为了提高国民经济核算的准确性。国内学者基于R&D资本化的理论框架,对以往R&D资本化的水平进行了估算。刘建翠等[20]测算了中国1978—2012年的R&D资本存量,结果显示R&D资本存量占GDP的比重呈现先下降后上升的“U”形特征。江永宏等[26]则指出我国R&D资本存量占GDP的比重并非呈现“U”形特征,而是“N”形特征。行业层面,由于制造业行业众多,行业异质性明显,测算过程更加细致。王俊[19]首先采用知识生产函数法,对制造业分行业的R&D资本折旧率进行了估计,随后采用永续盘存法测算R&D资本存量,结果表明R&D投入强度越高的行业,测算出的R&D资本化水平越高。这一结论在孟凡鹏等[23]分析我国大中型制造行业时,也进一步得到证实。孟凡鹏等[23]指出,2001—2010年我国28个大中型制造行业的R&D资本存量都以较快的速度增长,其增速分布在9.8%~47.3%之间,表明制造业越来越重视科研创新对长期持续性发展的重要性。

R&D投入能否有效促进经济增长和全要素生产率提升,是学术界仍在不断研究的热点问题。实证研究中,王华[1]分析了国家层面R&D资本投入和全要素生产率增长率的关系,指出两者之间呈现显著的正相关关系。行业层面,柳剑平等[27]从全球视角出发,将R&D资本存量分为本国本行业、本国其他行业、外国本行业和外国其他行业四类,指出除了外国其他行业R&D资本化投入对生产率是负向作用外,其他类型的R&D资本存量对促进我国行业生产率增长有积极的作用。而在分析市场化程度较高的英国各产业部门时,Goodridge等[28]指出R&D资本化对全要素生产率增长的促进作用很小。

R&D资本化投入和经济产出之间关系的分析中,项本武[21]对我国大中型工业企业R&D资本存量进行了测算,表明R&D资本存量对产出的要素弹性系数仍较低。王孟欣[22]按照国有产权的比重,将工业行业划分为国有产权较重和国有产权较轻的两类行业,分析各自R&D资本存量和产出增长之间的关系。结果表明,两类行业的R&D资本的产出弹性系数皆为正,而国有产权较重的行业弹性系数更高。胡亚茹等[24]对我国高技术行业进行分析,指出R&D资本对全要素生产率同时存在渗透效应和替代效应,特别是在新常态时期,R&D资本对全要素生产率的结构促进效应仍较弱。Chun等[29]通过分析已有文献对熊彼特创造性破坏过程的研究历程,指出经济发展和开放程度越高、私有产权制度保障越好,创造性破坏过程越经常发生。Corrado等[30]在研究中发现投资于R&D等知识型无形资产,能够通过提高劳动者技能形成全要素生产率外溢效应。在Corrado等[30]研究的基础上,Borgo等[31]通过测算发现,R&D资本尽管占无形资本的11%,但是仅仅贡献了投入要素0.03%的增长并且造成了0.03%的全要素生产率降低。

长期以来,经济增长理论致力于解释经济增长的源泉以及增长的差异问题,但是创新对经济增长的促进作用迄今没有明确的理论体系。R&D资本化的逐渐实现,能够为解释经济增长、生产率变化提供新的视角。由于我国行业数据的有限性,以上对行业层面全要素生产率特别是R&D资本化的分析中,较少直接涉及行业所有制的问题。Boitani等[32]分析了欧洲公共交通领域的全要素生产率,发现几乎全部国营企业的全要素生产率都低于私营企业,并且优质的竞争机制能够显著提高全要素生产率。我国经济高速发展阶段,国有企业及国有控股企业在行政和资源方面的优势是造成制造业产能过剩、资源流动障碍的重要原因之一。例如,葛晶等[33]指出,行政垄断直接造成行业间人力资本错配的59.65%。焦翠红等[34]指出政府对企业R&D补贴在超过一定临界值时,企业会通过创新项目释放虚假信号进行寻租,反而抑制了全要素生产率的提升。制造业作为实体经济,是我国实现高速增长向高质量增长转变的关键组成部分,在新常态阶段的深度结构调整期,国有控股企业的改革仍然十分受关注。因此,本文在已有文献的基础上,试图在R&D资本化背景下分析制造业行业全要素生产率以及R&D资本化投入对经济增长和全要素生产率的促进作用。

二、理论模型设定和數据整理

(一)生产函数设定

将生产函数设定为柯布道格拉斯生产函数,即C D生产函数。经典C D生产函数投入要素中仅包括物质资本存量和劳动投入变量,即

Y=Af(L,K)=ALαLKαK(1)

其中,A表示希克斯中性技术进步参数,在增长核算方法定义下,A代表全要素生产率。L为劳动投入要素,K表示物质资本存量投入,αL和αK分别表示劳动和物质资本的弹性系数。企业在规模报酬不变条件下进行生产活动。

SNA2008对资本边界进行了扩延,将R&D投入水平计入固定资本范畴。而式(1)中仅包括物质资本投入,因此需要对生产函数的资本投入项进行修正,即资本投入不仅包括传统的物质资本投入,还应包含R&D资本化投入。即将生产函数修正为

Y=Af(L,K,R)=ALαLKαKRαR(2)

其中,R表示基于SNA2008资本化思想处理的R&D资本化投入,投入要素上标分别表示各自的弹性系数。式(2)表示,产出受到劳动投入、物质资本投入、R&D资本化投入以及技术项的综合影响。

(二)全要素生产率增长率测度及分解

索洛基于增长核算方法,将除了资本和劳动投入要素之外,对经济增长起促进作用的要素统称为全要素生产率,但未对其内因进行解释。Fare等[7]基于DEA Malmquist方法对经济合作与发展组织17个国家的生产率进行了测度,并将生产率变动分解为技术进步和效率变化两个部分,其中技术进步项用于反映经济活动中技术创新的部分,效率变化项用于反映技术追赶效应(见图1)。

因此,本文首先基于DEA Malmquist方法[13],对制造业分行业全要素生产率进行测度,并对组成全要素生产率的主要部分,即技术进步和效率变化两部分的变化进行分析。

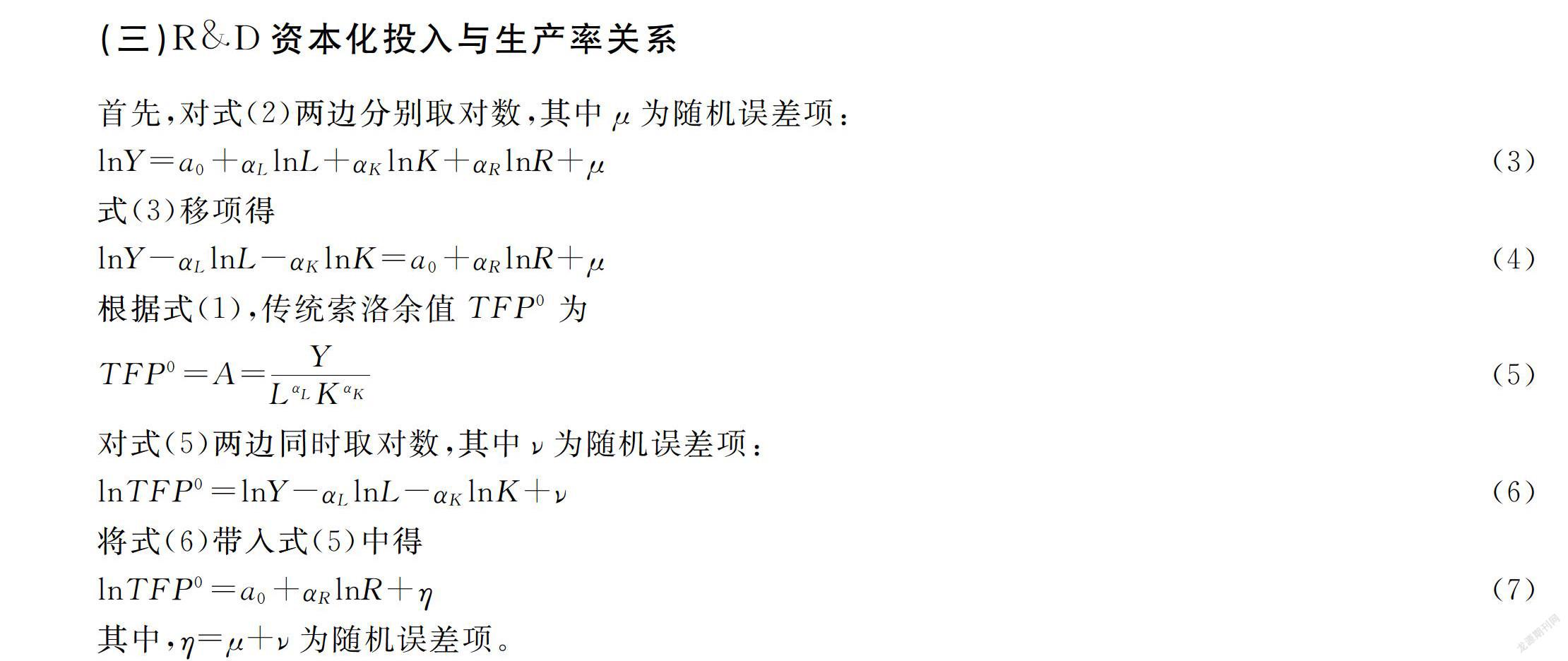

(三)R&D资本化投入与生产率关系

首先,对式(2)两边分别取对数,其中μ为随机误差项:

lnY=a0+αLlnL+αKlnK+αRlnR+μ(3)

式(3)移项得

lnY-αLlnL-αKlnK=a0+αRlnR+μ(4)

根据式(1),传统索洛余值TFP0为

TFP0=A=YLαLKαK(5)

对式(5)两边同时取对数,其中ν为随机误差项:

lnTFP0=lnY-αLlnL-αKlnK+ν(6)

将式(6)带入式(5)中得

lnTFP0=a0+αRlnR+η(7)

其中,η=μ+ν为随机误差项。

(四)数据来源与整理

本文选取制造业分行业(选取28个两位数行业)层面的数据进行分析,包括规上行业和规上国控行业两个范畴,样本时间跨度为2005—2015年。所有制改革是我国经济发展中长期受到关注的问题。改革开放以来,我国的经济体制逐渐由政府主导型向市场主导型转变,在经济调结构、促改革不断深入的过程中,国有企业如何改革、如何放权、如何提高市场效率,长期备受关注。因此,本文同时选取制造业规上分行业以及规上国控分行业数据进行分析。由于科技发展与研究类数据的部分可得性,私营工业行业和外商投资工业行业的科技统计数据较少,因此本文不予考虑。在实证分析中,统一将基期定为2005年。

工业增加值(Y):来自历年《中国工业经济统计年鉴》和《中国统计年鉴》。2008年以来,《中国工业经济统计年鉴》未再公布工业增加值的数据。因此,根据统计局公布的分行业工业增加值增速数据,对2008—2015年的行业增加值数据进行计算,并用分行业工业生产者出厂价格指数进行平减。

物质资本存量(K):采用永续盘存法估计制造业分行业的物质资本存量,即Kit=Iit+(1-δit)Kit-1,其中,借鉴陈诗一[35]的研究,考虑行业异质性的存在,折旧率采用可变折旧率,即δit

陈诗一[35]折旧率计算公式:折旧率t=累计折旧t-累计折旧t-1固定资产原值t-1。

。用固定资产价格指数进行平减,得到可比价物质资本存量。

劳动投入(L):数据来源于历年《中国工业经济统计年鉴》,分行业平均用工人数。

R&D资本化投入(R):本文借鉴王亚菲等[25]测算制造业大中型分行业R&D资本化的测算方法,对规上和规上国控行业的R&D资本存量进行测算

参考王亚菲等[25],R&D投入=R&D经费内部支出R&D资产价格指数-资本性支出固定资产投资价格指数+固定资本消耗;

Rit=(1-δ)Ri(t-1)+(1-12δ)Iit,其中第一个公式用于计算R&D投入水平,第二个公式计算R&D资本存量。

,所需变量主要来源于历年《中国科技统计年鉴》和《工业企业科技活动统计年鉴》,主要变量包括R&D经费内部支出、资本性支出、固定资产构建费、科技活动内部支出等。此外,《工业企业科技活动统计年鉴》2005—2010年公布数据的统计口径为大中型企业,为保持一致性,根据2008年经济普查年鉴公布的规上行业数据和大中型工业行业对应数据,构建调整系数,将2005—2010年相应指标调整为规上口径。

三、实证分析

随着十八大创新驱动战略的提出和十九大高质量发展范式的提出,国家和企业已经意识到科技创新投入对经济和企业可持续发展的重要性。本文参照王亚菲等[25]的方法,测算了制造业分行业R&D资本化投入。结果显示,截至2015年,规上和规上国控28个制造业行业R&D资本化投入水平分别达到9488.703亿元和2795.118亿元,年均增速31.7%和32.8%,表明我国制造业R&D投入正在步入快车道。基于此,本文对全要素生产率以及经济产出的效率进行测算分析。

(一)分行业全要素生产率增长率测算及分解

根据DEA Malmquist方法,本文分別计算规上和规上国控行业测度的全要素生产率增长率并进行分解

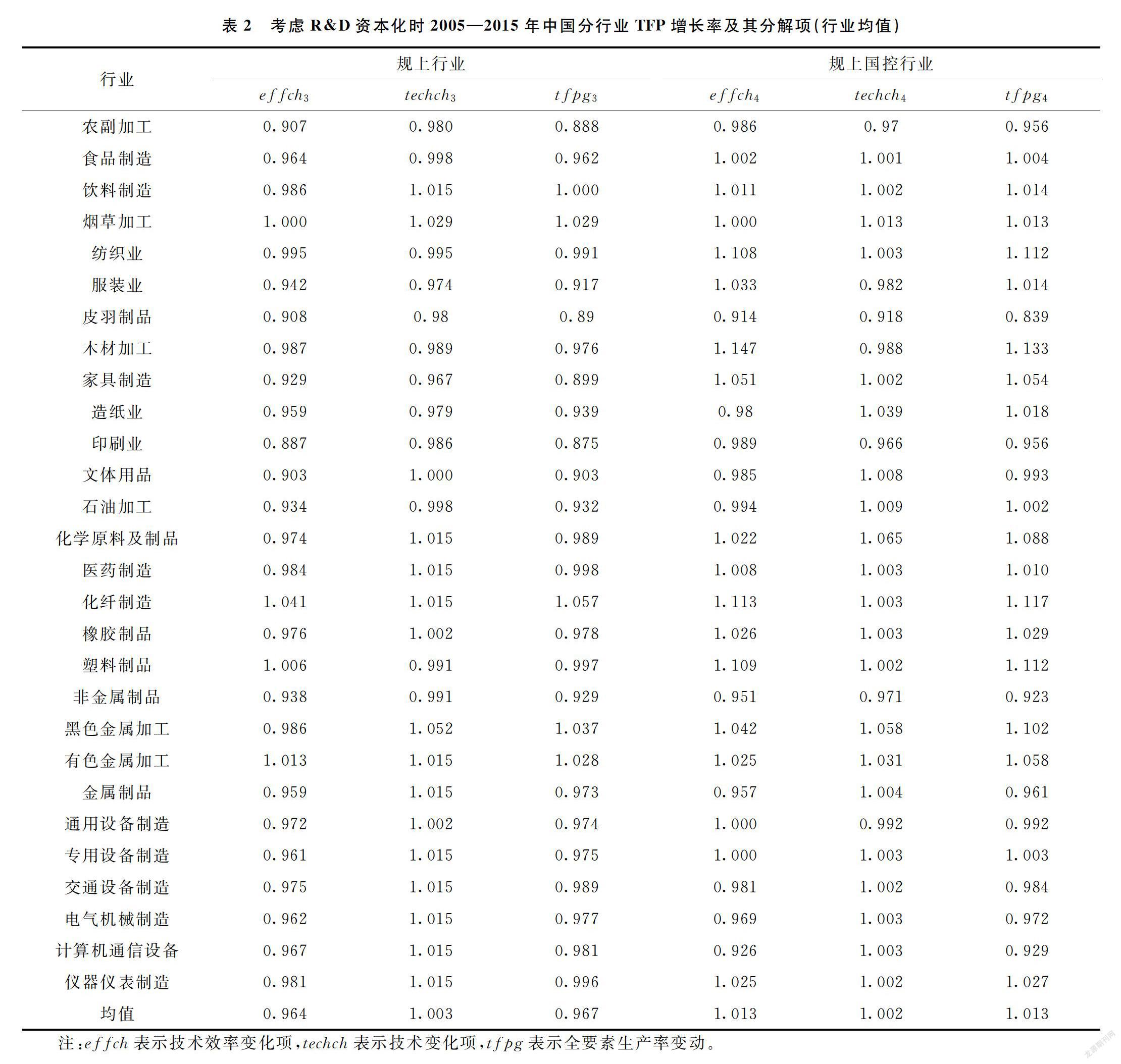

限于篇幅,这里只呈现了行业和年度均值数据。。其中,作为参照基准,表1是根据传统方法(即生产函数不包含R&D资本投入)计算的结果,表2是生产函数纳入R&D资本投入变量后全要素生产率计算及其分解的结果。

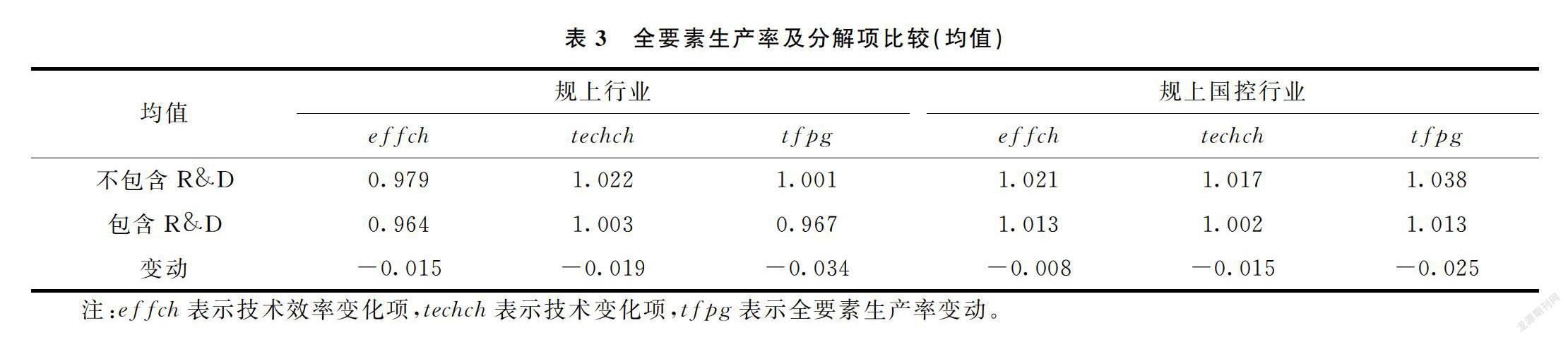

表1给出了生产函数设定中不考虑R&D资本化投入时各行业全要素生产率变动测算及其分解结果。首先,从整体上看,全要素生产率变动及其分解结果表1比表2高。这也从侧面反映出,在生产函数中遗漏R&D资本投入,全要素生产率会被高估。为了更直观地观察R&D资本投入对全要素生产率变动测度结果的影响,表3分别将表1和表2最后一行均值结果汇总,并进行比较分析。

将R&D资本化投入变量纳入分析框架的分析结果显示(见表2),规上国控行业全要素生产率变动为1.015,高于规上行业的均值0.9671,表明规上国控行业在提升全要素生产率方面相对更有效率。从行业整体均值看,规上行业全要素生产率变动小于1,且主要是由于技术进步促进的结果,而规上国控行业全要素生产率变动及其分解项都大于1,且技术效率项的贡献大于技术变动的贡献。从我国制造业发展历程看,为了振兴经济,从农业国家转向工业国家,改革开放以来,国有控股企业引进了大量国外成熟的技术设备。结合中国当时丰厚的人口红利,国有控股企业的“干中学”效应得到显著提升,也通过技术外溢效应促进本土科研创新的提升,技术效率占优势。而民营企业和外商企业,技术创新效应更加显著,原因在于民营企业面临的市场门槛更高,企业更加注重通过研发投入和科技创新提升竞争力。例如民营企业华为2017年研发创新投入占总收入的14.9%,同时凭借技术优势顺利在全球市场进行品牌扩张。而外商投资企业,往往带着丰厚的资金和高技术设备进入国内市场,相比国内企业,其经验更加丰富,设备和资金优势明显,技术创新效率更高。

从表2中28个细分行业的结果看,2005—2015年规上行业中仅有5个行业的全要素生产率变动大于等于1,而规上国控行业有18个。从分解项看,规上行业技术变化基本呈现食品加工、服装业、家具制造等轻工业为主的部门低于医药制造、专用设备制造、电器机械制造业等重工业为主的行业,表明重工业部门的技术创新投入和技术转化效率较高。技术效率方面,除了化纤制造、塑料制造、有色金属加工等行业变动率超过1之外,其他行业的技术追赶效应较弱。针对规上国控行业,多数行业的技术效率和技术变化水平都大于1,然而经过比较也发现,针对食品制造、纺织业、医药制造、化纤制造等行业,尽管其分解项都大于1,但明显技术效率变化值大于技术变化项,表明在提升全要素生产率方面,国有控股主要行业仍是追赶效应为主、技术创新为辅的状态。这也可能由于追赶效应主要源于“干中学”效应和技术改造效应,是在引进先进设备的基础上消化吸收,而技术创新不仅投入大、耗时长,且充满不确定性。

综上所述,规上各行业平均全要素生产率变动水平较低,多数重工业行业的技术进步对全要素生产率增长起主要促进作用。同时,技术效率水平反映出行业的追赶效应不明显。与此相反,规上国控行业全要素生产率变动水平较高,且技术追赶效应优于技术创新效应。根据日本追赶型经济发展的经验,后发经济追赶过程中,技术效率和技术变动对经济增长的促进作用相当,而根据对表2的分析,制造业规上国控行业还需要进一步加强技术创新的投入研发力度。十八大报告正式提出了国家创新驱动政策,国有控股企业作为首要改革的对象,应更加重视自主核心技术的研发,摆脱核心技术的高度对外依赖性,发挥在国民经济中的引领示范效应。

从表3的结果可以看出,不包含R&D资本投入时,规上和规上国控行业的全要素生产率变动分别被高估了3.5%和2.3%。从分解项看,技术变化平均被高估的程度大于技术效率。这表明R&D投入对技术创新的促进作用明显高于对技术效率的促进作用,这一效果对规上国控行业更加明显。因此,增加行业R&投入水平,能够通过促进技术创新的提升最终促进生产率的提高。

具体到各个行业,可以看出R&D资本投入对规上农副食品加工、印刷业、服装业等轻工业技术创新的促进作用明显。轻工业属于民间资本进入门槛较低的行业,市场化程度也相对更高,因此企业积极进行研发创新,提升核心竞争优势,就能够有效提升生产率水平。随着制造业结构深度调整,以及劳动成本和原材料价格的不断上升,轻工业能够成功转型到高质量发展的关键就是不断提升研发投入,保持可持续性竞争优势。

(二)R&D资本化投入和全要素生产率的关系分析

从理论认知上,R&D投入的目的是提升研发创新水平。新技术能够提高要素利用率甚至改变生产方式,从而促进劳动生产率提升和经济增长。根据前文的分析,不考虑R&D资本投入时,会高估行业全要素生产率水平。因此,下面具体分析制造业R&D投入对全要素生产率的影响程度。

这里基于式(1)—(7)进行分析。由于本文样本时间跨度较短(2005—2015年,共11年),为保证结果的

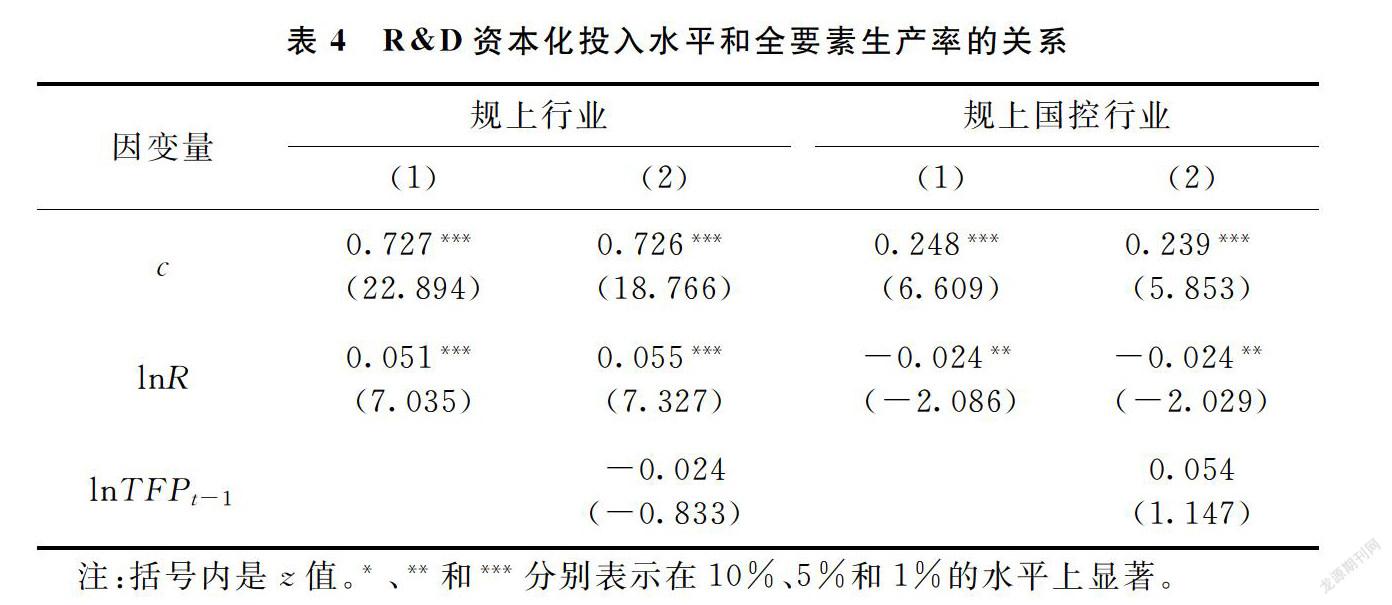

有效性,借鉴柳剑平等[27]的做法,首先对整体行业进行估计,在规模报酬不变条件下,获得物質资本存量K和劳动投入变量L取对数后的估计参数,对估计结果进行标准化,作为估算索洛余值的系数参数值。此外,将被解释变量的一阶滞后项引入模型,分析其动态效应。最后,采用稳健最小二乘法进行估计,结果见表4。

根据表4的结果,首先,R&D资本化投入对全要素生产率影响效应显著。但规上和规上国控行业R&D资本化投入对全要素生产率的影响作用相反。其中,规上行业R&D资本化投入对全要素生产率是正向促进作用,而规上国控行业二者之间则呈现显著的负向关系。结合表1和表2的结果,规上国控行业的全要素生产率变动普遍高于规上行业,且主要来自于技术效率项的贡献,而R&D资本化投入主要是通过提高技术创新项水平,提升全要素生产率增速。因此,规上国控行业需要在提升效率的基础上大力加强对技术创新的投入力度,提高技术创新成果转化为生产率的效率。

根据《工业企业科技活动统计年鉴》数据,2015年制造业国有及国有控股企业引进技术经费支出1849184万元,购买境内技术经费支出863659万元,前者是后者的2.14倍,而同期制造业内资企业技术引进和国内技术引进的金额分别为1779292万元和1787294万元,两者份额基本持平。这表明国有及国有控股企业的对外技术依赖性仍然很强,而民营内资企业的技术创新激励相对优于国有及国有控股企业。因此,在市场化改革进程中,需要进一步树立竞争中立的规则,给民营内资企业以充分的支持,发挥其激发市场创新活力的能力。而对国有控股企业,如何在引进技术的基础上再创新,以及如何提高自有技术创新能力,是在深度调整阶段需要面临的重要命题。在未来发展中,国有企业需要国内科研和生产具备坚实基础,针对性地引进国外先进技术,加快引进技术和国内科研力量的深度融合。

规上行业R&D投入对全要素生产率则是积极的促进作用。对比规上国控行业情况,同时包含多种所有制的规上行业,技术创新效率更高,反映出竞争机制在经济市场化中的重要作用。然而,尽管规上行业R&D资本化对全要素生产率是正向促进作用,但是弹性系数仅为0.05,表明我国R&D投入效率仍较低。

最后,规上和规上国控行业滞后项都不显著,即不具备显著的动态效应。一方面,说明我国制造业技术知识储备较弱,无法以过去的信息促进当期技术的变革;另一方面,在当今知识信息时代,技术和信息的更迭速度不断加快,企业必须不断地汲取新技术新知识,才能保持可持续性竞争力。

(三)R&D资本化投入和经济产出增长

下面从要素弹性系数估计视角,分析我国制造业要素结构变化和投入产出效率。由于本文样本选取区间较短,经检验,数据存在异方差性,因此采用消除异方差的面板稳健最小二乘法对式(2)进行估计,得到各投入要素的弹性系数估计值,结果见表5。

从表5可以看到,规上和规上国控行业要素配置结构都已演变成物质资本为主、劳动投入次之、R&D资本投入最少的格局。这表明随着经济发展不断深入,我国制造业要素结构已经由劳动主导型向资本主导型转变。两类行业物质资本弹性系数基本一致,都约为0.590,即增加1单位物质资本投入,产出约增加0.6个单位。

从弹性系数看,规上行业的劳动弹性系数为0.338,明显高于规上国控行业的0.225。民营企业是我国吸纳劳动力的重要场所,且民营企业的融资能力相对较弱,对劳动要素的依赖性更强,特别是纺织业、服装业、文体用品制造等轻工行业。例如东部沿海地区,改革开放繁荣了一批服装、纺织、电子加工等制造业工厂,吸纳了大量的劳动人口,借助人口红利优势,东部制造业得到快速发展。尽管规上和规上国控行业物质资本弹性系数相近,但R&D资本弹性系数呈现明显差距。现阶段,国有企业改革正处于深水期,改革的重点也从管企业逐步转移到管资本,优化资本结构调整,不仅意味着提升物质资本的利用率,更强调优化资本结构布局,增加更多R&D等高质量资本的投入。

项本武[21]指出,产业层面R&D投入弹性的平均国际水平在0~0.50之间。从表5结果看,2005—2015年我国制造业规上行业R&D投入弹性系数为0.094,规上国控行业为0.137,前者R&D投入产出效率仅是后者的68.61%。一方面,我国制造业层面R&D投入弹性系数和国际平均水平相比仍较低,需进一步提高R&D投入强度,要素分配结构需要向更高级形态的技术和知识主导型生产模式推进。另一方面,从不同所有制行业看,民营及外商投资行业,R&D投入产出效率还有很大的提升空间。民营经济是我国市场经济的重要组成部分,也是推动创新性社会发展的重要载体。因此,在高质量发展阶段,不仅要继续加强国有控股企业的R&D投入产出效率,还需要进一步释放民营企业的创新活力。为此,十九大报告和2019年的两会报告都进一步提出降低民营企业运营压力的措施,通过降低企业税率、下调贷款利率,帮助民营企业释放来自营运成本不断上升的压力,同时加快市场金融改革,帮助以往融资门槛高的企业有能力、有财力进行研发创新,为制造业优化调整要素资源结构,向高质量发展阶段转轨做好准备。

四、结论与启示

本文在R&D资本化背景下,重新测度了制造业规上行业和规上国控行业全要素生产率水平,以及R&D资本化投入对全要素生产率以及经济产出的影响。根据分析结果,得出以下结论:

(1)规上国控行业全要素生产率增速快于规上行业,且主要是来自技术效率的促进作用。从全要素生产率的分解项看,R&D资本化投入能显著提升技术变化水平,而对技术效率的促进作用略低。

(2)规上行业和规上国控行业R&D资本化投入和全要素生产率之间呈现相反关系。其中,规上行业R&D资本化投入对提高全要素生产率有积极的促进作用,而规上国控行业两者之间则呈现显著的负相关关系。

(3)规上和规上国控行业的要素结构差异化明显。首先,相对国际平均水平,我国制造业R&D资本化投入的产出弹性系数仍然很低,分别为0.094和0.137,对产出的促进作用显著低于物质资本存量和劳动等传统投入要素。其次,物质资本存量已经超过劳动投入成为促进产出增长的主要因素,我国制造业已经由劳动主导型生产模式转变为资本主导型生产模式。

基于上述结论,制造业在向高质量发展阶段转型升级的过程中,在全要素生产率方面,应发挥国有控股行业的优势和引领性作用,进一步优化资本配置结构,发挥科技创新等无形资本的重要性,带动市场创新活力。同时,也要进一步加强国有企业的放权改革,强化竞争中立原则的意识,让市场参与经济资源的分配,促使R&D资本化对国有控股行业全要素生产率由负向转变为正向推动作用。技术效率方面,在开放条件下,不仅要注重技术引进,更要注重国内科研人才和设备的配套设施,加强技术引进和国内创新配套机制的融合,提升“干中学”效率。技术变化或技术创新方面,加强R&D投入强度和力度,促使企业在转型升级过程中不断向技术引导型、知识引导型转变。产出效率方面,优化要素配置结构,以提升全要素生产率为契机,提高劳动生产率和资本利用率,释放劳动成本上升压力和资源约束压力。

参考文献:

[1]王华. 中国GDP数据修订与全要素生产率测算: 1952—2015[J]. 经济学动态, 2018(8): 4155.

[2]田友春, 卢盛荣, 靳来群. 方法、数据与全要素生产率测算差异[J]. 数量经济技术经济研究, 2017(12): 2240.

[3]O’Donnell C J. Econometric estimation of distance functions and associated measures of productivity and efficiency change[J]. Journal of Productivity Analysis, 2014, 41(2): 187200.

[4]楠玉, 袁富华, 张平. 论当前我国全要素生产率的提升路径[J]. 上海经济研究, 2017(3): 6570.

[5]茹少峰, 魏博阳, 刘家旗. 以效率变革为核心的我国经济高质量发展的实现路径[J]. 陕西师范大学学报(哲學社会科学版), 2018(3): 115126.

[6]余泳泽. 异质性视角下中国省际全要素生产率再估算: 1978—2012[J]. 经济学(季刊), 2017(3): 10511072.

[7]Fare R, Grosskopf S, Norris M, et al. Productivity growth, technical progress, and efficiency change in industrialized countries[J]. American Economic Review, 1994, 84(1): 10401044.

[8]赵玉林, 谷军健. 制造业创新增长的源泉是技术还是制度?[J]. 科学学研究, 2018(5): 3446+146.

[9]Hsieh C T, Klenow P J. Misallocation and manufacturing TFP in China and India[J]. The Quarterly Journal of Economics, 2009, 124(4): 14031448.

[10]常远, 吴鹏. 要素配置会扭曲技术进步偏向性对全要素生产率增长的影响吗?[J]. 当代经济科学, 2019(1): 2034.

[11]郑江淮, 戴一鑫. 长三角制造业转型升级——基于要素偏向、行业异质性与生产率变迁的分析[J]. 暨南学报(哲学社会科学版), 2018(5): 1527.

[12]Yalnkaya , Hüseyni , elik A K. The impact of total factor productivity on economic growth for developed and emerging countries: A second generation panel data analysis[J]. Margin The Journal of Applied Economic Research, 2017, 11(4): 404417.

[13]黃燕萍. 金融发展、人力资本与全要素生产率[J]. 厦门大学学报(哲学社会科学版), 2016(2): 102110.

[14]陈琦. 新兴大国经济转型的创新驱动机制: 基于全要素生产率的分析[J]. 湖南师范大学社会科学学报, 2015(6): 3642.

[15]段敏芳, 田秉鑫. 差距与发展: 西部地区制造业如何在承接中升级[J]. 湖北大学学报(哲学社会科学版), 2018(2): 118125.

[16]孙静, 徐映梅. SNA视角下企业研发资本化核算及主要变量调整[J]. 统计研究, 2018(12): 1625.

[17]杨林涛, 韩兆洲, 王昭颖. 多视角下R&D资本化测算方法比较与应用[J]. 数量经济技术经济研究, 2015(12): 90106.

[18]侯林芳. 三种R&D资本化测度方法的应用与比较[J]. 统计与决策, 2018(16): 145148.

[19]王俊. 我国制造业R&D资本存量的测算(1998—2005)[J]. 统计研究, 2009(4): 1318.

[20]刘建翠, 郑世林, 汪亚楠. 中国研发(R&D)资本存量估计: 1978—2012[J]. 经济与管理研究, 2015(2): 1825.

[21]项本武. 中国工业行业技术创新绩效研究——基于R&D资本存量产出弹性的视角[C]. 中华外国经济学说研究会第19次年会暨外国经济学说与国内外经济发展新格局, 2011: 8.

[22]王孟欣. 工业行业研究和开发资本与经济增长——基于研究和开发资本存量的面板数据研究[J]. 河北经贸大学学报, 2011(1): 8086.

[23]孟凡鹏, 毛旰. 我国制造业R&D资本存量再估计[J]. 统计与管理, 2012(5): 3234.

[24]胡亚茹, 陈丹丹. 中国高技术产业的全要素生产率增长率分解——兼对“结构红利假说”再检验[J]. 中国工业经济, 2019(2): 136154.

[25]王亚菲, 王春云. 中国制造业研究与开发资本存量测算[J]. 统计研究, 2018(7): 1829.

[26]江永宏, 孙凤娥. 中国R&D资本存量测算: 1952—2014年[J]. 数量经济技术经济研究, 2016(7): 113130.

[27]柳剑平, 程时雄. 中国R&D投入对生产率增长的技术溢出效应——基于工业行业(1993—2006年)的实证研究[J]. 数量经济技术经济研究, 2011(11): 3450.

[28]Goodridge P, Haskel J, Wallis G. Accounting for the UK productivity puzzle: A decomposition and predictions[J]. Economica, 2018, 85(339): 581605.

[29]Chun H, Kim J W, Morck R, et al. Creative destruction and firm specific performance heterogeneity[J]. Journal of Financial Economics, 2008, 89(1): 109135.

[30]Corrado C, Haskel J, Jona Lasinio C. Knowledge spillovers, ICT and productivity growth[J]. Oxford Bulletin of Economics and Statistics, 2017, 79(4): 592618.

[31]Borgo M D, Goodridge P, Haskel J, et al. Productivity and growth in UK industries: An intangible investment approach[J]. Oxford Bulletin of Economics and Statistics, 2013, 75(6): 806834.

[32]Boitani A, Nicolini M, Scarpa C. Do competition and ownership matter? Evidence from local public transport in Europe[J]. Applied Economics, 2013, 45(11): 14191434.

[33]葛晶, 李勇. 中国人力资本错配的测算及成因研究——基于行政垄断的视角[J]. 产业经济研究, 2019(1): 6274.

[34]焦翠红, 陈钰芬. R&D补贴、寻租与全要素生产率提升[J]. 统计研究, 2018(12): 8091.

[35]陈诗一. 中国工业分行业统计数据估算: 1980—2008[J]. 经济学(季刊), 2011(3): 735776.

[本刊相關文献链接]

[1]常远, 吴鹏. 要素配置会扭曲技术进步偏向性对全要素生产率增长的影响吗?[J]. 当代经济科学, 2019(1): 2034.

[2]郭俊华, 卫玲边, 卫军. 新时代新常态视角下中国产业结构转型与升级[J]. 当代经济科学, 2018(6): 8190.

[3]张跃, 王图展, 刘莉. 比较优势、竞争优势与区域制造业转移[J]. 当代经济科学, 2018(6): 107118.

[4]戴小勇. 资源错配视角下全要素生产率损失的形成机理与测算[J]. 当代经济科学, 2018(5): 103116.

[5]宋丽颖, 刘源, 张伟亮. 资源型城市全要素生产率及其影响因素研究——基于财政收支的视角[J]. 当代经济科学, 2017(6): 1724.

[6]韦曙, 林欧梅. 产业集聚、资产专用性和制造企业生产率[J]. 当代经济科学, 2017(3): 7785.

责任编辑、校对: 高原

The Re analysis of Total Factor Productivity of Manufacturing Industry on the Ground of R&D Capitalization

WEN Chunyan

(Institute of Applied Economics, Shanghai Academy of Social Sciences, Shanghai 200235, China)

Abstract:The manufacturing industry is a vital component of the national economy. In the new normal period, vigorously improving total factor productivity is an important starting point for China to transform into a high quality stage. Under the background of R&D capitalization, this article analyses the industry classified TFP and its decomposition of our country manufacturing industry above scale, as well the manufacturing industry (state controlled holding) above scale. In the meantime, the article demonstrates the impacts that R&D capital brings in TFP and output. In consequence: (1) On account of the influence of technical efficiency, the growth rate of the manufacturing industry (state controlled holding) above scale is greater than the growth rate of the manufacturing industry above scale. In addition, from the perspective of decomposition terms, the promotion effect of R&D capitalization on technical innovation items is greater than that on technical efficiency items. (2) The R&D capital of manufacturing industry above scale and the manufacturing industry (state controlled holding) above scale are on inverse relationship with TFP. The industries above the scale (state owned holding) have not realized the positive promoting effect of R&D capital on total factor productivity. (3) Traditional factors, which include physical capital and labor input, are the main factors that promote the growth of output, although R&D capital can effectively accelerate the growth of output, and the input output rate remains low.

Keywords:Total Factor Productivity (TFP); R&D capitalization; Manufacturing industry; Ownership; Technological innovation; Technical efficiency; Input output

猜你喜欢

中国煤炭工业(2024年1期)2024-04-10 10:20:13

决策(2022年7期)2022-08-04 09:24:20

军民两用技术与产品(2022年1期)2022-06-01 06:28:38

酿酒科技(2020年6期)2020-12-18 11:01:17

产业经济评论(2019年4期)2019-09-10 07:41:32

安徽科技(2019年5期)2019-03-15 14:45:50

四川冶金(2017年6期)2017-09-21 00:52:20

新闻传播(2016年20期)2016-07-10 09:33:31

中国市场(2016年45期)2016-05-17 05:15:26

中国工程咨询(2016年12期)2016-01-29 02:21:52