中国医药企业并购溢价影响因素分新

2019-09-10 20:33王玉严章瑶杜枪兰

商讯·公司金融 2019年7期

关键词:医药行业

王玉 严章瑶 杜枪兰

摘要:以2013 -2018年31家医药行业上市公司并购交易案例为研究样本,探究医药企业并购溢价的影响因素。利用因子分析法和多元线性回归模型对14个定量因素进行分析、对4个定性因素进行描述统计。结果显示,定量因素标的方PB、标的方PE、评估增值率、被并方企业营业收入增长率的公共因子——被并方的增长能力与并购溢价率呈显著正相关,4个定性因素都对并购溢价率有影响。最后综合分析结果,引进AHP模型建立综合评价指标体系,为企业并购估值行为提供参考。

关键词:医药行业:并购溢价:公共因子:医药企业估值综合量表

一、引言

国内外关于并购溢价形成机制的研究成果颇多.Slusky和Caves(1991年)认为并购方过剩的负债能力与并购溢价关系显著:陆逊(2014年)通过对381例TMT行业并购样本进行回归分析,认为该行业并购溢价率与被并购方股份转让比例、支付方式、主并方盈利能力有关:闫铭,覃艳鲁(2017年)在对互联网行业并购溢价影响因素的研究中认为溢价率与并购双方相对资产规模、主并方第一大股东持股比例、主并方现金流水平、被并方未来发展能力等因素有关。

基于前人对于溢价并购的驱动因素研究,本文对中国医药行业的32起并购案例进行研究,量化分析并购交易溢价的影响因素。这将对并购双方做出合理定价,提升并购效率有积极意义。

二、影响因素指标的选择

(一)选择依据

企业的并购定价过程可以看作是一场博弈,是并购双方在基于各自企业经营状况等有关信息及并购相关信息的基础上,综合各方面影响因素,最终确定出一个既能使自己获利也能使对方接受的价格的过程。通过对有关学者的研究进行分析,定价博弈过程中影响并购定价的因素可能不仅与被并购方自身资产情况、商誉、财务状况、发展潜力、自身的估值有关,也与并购方的自身经营状况及管理层和股东的干涉有关。

(二)指标选择

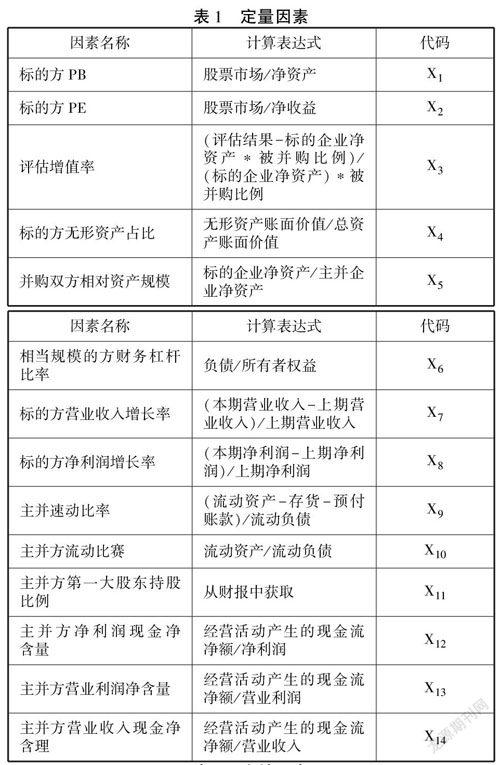

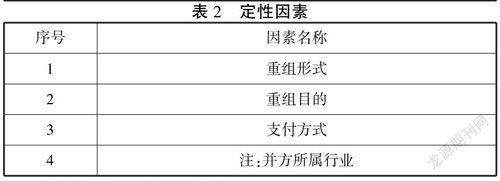

综合已有研究的结果和药企并购现状,遵循代表性原则、数据可获得性原则、全面性原则,提出了反映被并购方自身资产情况、财务状况、发展潜力、估值状况及并购方的自身经营状况及管理层和股东相关信息有关的14个定量因素和4个定性因素,并进行因子分析、回归分析和描述统计。选取的因素如表1,表2。

三、描述统计与实证分析

从万德并购数据库中获取102起2013 - 2018年中国境内医药企业并购案例数据为样本.对并购溢价进行实证分析。对数据按以下顺序进行筛选。

(1)主并方为上市公司。

(2)并购交易成功。

(3)并购数据没有缺失。

(4)剔除异常值样本。

最终得到31个符合条件的样本,属于大样本,适合相关回归分析。

(一)描述统计

对于重组方式,发行股份收购的并购交易的平均并购溢价率大于協议收购,且前者占样本的大多数:对于重组目的,样本数据中多为横向整合,多元化战略目的并购溢价率最低:对于支付方式,股权+现金支付方式最多,并购溢价率最高的是股权支付,且有股权支付的溢价率高于纯现金支付:对于主并方所属细分行业分类,主并方为制药行业的并购交易最多,医疗保健设备与用品行业溢价率最高。因此,这四个定性因素都对并购溢价率有影响。

(二)因子分析

对选取的定量因素进行因子分析,提取出公因子,设为F1,F2….Fn,再通过成分得分系数矩阵中有效因素的系数及其样本数据算出各公共因子的得分数值:

Fn== C1X1+C2X2+…,.+CnXn

其中,Cn为有限因素的得分系数。再将Fn为自变量进行多元回归分析,根据成分得分系数矩阵得出3个公共因子的表达式并依据旋转后的因子载荷矩阵对其命名,将F1命名为“被并购方发展能力”,F2命名为“主并方现金流水平”,F3命名为“主并方偿债能力”。

(三)多元回归分析

将溢价率P定义为(交易价格一被并购放净资产×并购比例)/(被并购放净资产x并购比例),以此为因变量,与作为公共因子的自变量构建多元回归模型,组成方程式:

P= b1F1 +b2 F2 +b3 F3+…,.+bnFn +a

a:常数项。

b.:回归系数,作为测量各公共因子对被解释变量影响程度的参数。

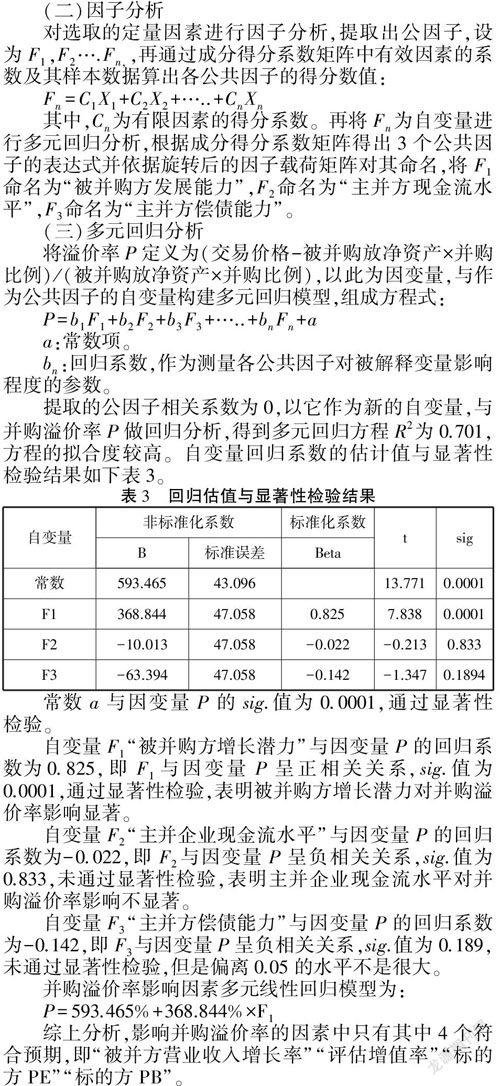

提取的公因子相关系数为0.以它作为新的自变量,与并购溢价率P做回归分析,得到多元回归方程R2为0.701,方程的拟合度较高。自变量回归系数的估计值与显著性检验结果如下表3。

常数a与因变量P的sig.值为0.0001,通过显著性检验。

自变量F1“被并购方增长潜力”与因变量P的回归系数为0.825,即F1与因变量P呈正相关关系,sig.值为0.0001.通过显著性检验,表明被并购方增长潜力对并购溢价率影响显著。

自变量F2“主并企业现金流水平”与因变量P的回归系数为-0. 022.即F2与因变量P呈负相关关系,sig,值为0. 833,未通过显著性检验,表明主并企业现金流水平对并购溢价率影响不显著。

自变量F3“主并方偿债能力”与因变量P的回归系数为-0.142,即F3与因变量P呈负相关关系,sig.值为0.189,未通过显著性检验,但是偏离0.05的水平不是很大。

并购溢价率影响因素多元线性回归模型为:

P= 593. 465% +368.844% xF1

综上分析,影响并购溢价率的因素中只有其中4个符合预期,即“被并方营业收入增长率”“评估增值率”“标的方PE”“标的方PB”。

(1)被并方营业收入增长率。被并方营业收入增长率越高,被并购方发展状况越好,给被并购方抬高并购价格的空间,而主并方为了取得可观的经营业绩,愿意支付更高的溢价。

(2)评估增值率。评估机构给出的估价并不直接作为最终的交易价格,但评估结果是经过严谨的程序而得出的,故评估增值率与并购溢价率正相关。

(3)标的方PE与标的方PB。这两个指标都表示被并购方未来的增长潜力,表示市场对企业未来的预期,间接反映企业的市场表现。国家对医药行业的整改使得未来增长潜力较高的小型药企受到资本市场的青睐,并购溢价也由此而抬高。

(四)回归模型的验证

在残差直方图中,模型残差基本符合正态分布曲线,达到多元线性回归的前提条件:在回归标准化残差的正态PP图中,模型残值符合多元回归模型对残差直线性和等方差性的要求,故模型残差的分布符合正态分布特征。

四、综合评价指标体系

运用单准则AHP构权法建立综合评价指标体系。这个过程的核心是计算各決策方案的相对重要性系数,而统计权数正是一种重要性的量度,因此将AHP引为构造统计权数的方法。

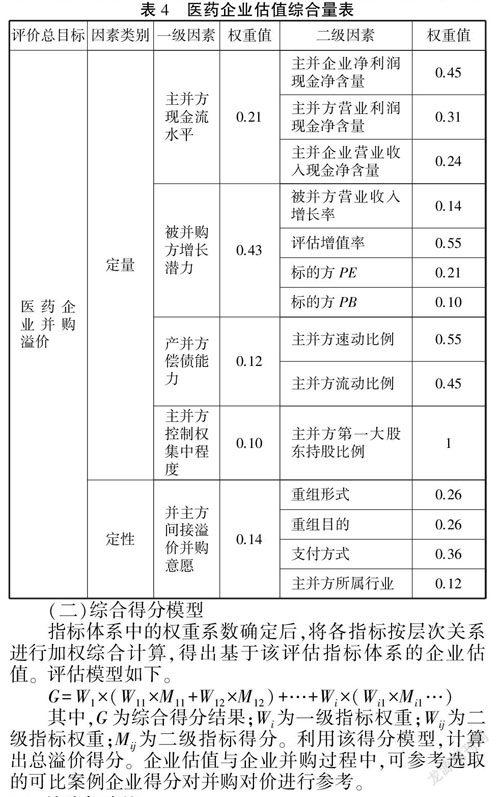

(一)构建企业估值综合量表

以前述结论为基础建立综合评价指标体系并赋予权重,定性因素的量化运用间接量化法中的模糊统计法。运用“间接量化法”最终得出医药企业估值综合量表如表4。

(二)综合得分模型

指标体系中的权重系数确定后,将各指标按层次关系进行加权综合计算.得出基于该评估指标体系的企业估值。评估模型如下。

G=W1×(W11 xM11+W12 xM12)+-+WiX(Wi, xMit…)

其中,G为综合得分结果:Wi为一级指标权重Wij级指标权重:Mij为二级指标得分。利用该得分模出总溢价得分。企业估值与企业并购过程中,可参考选取的可比案例企业得分对并购对价进行参考。

五、结论与建议

医药企业并购溢价率主要与被并购方未来增长潜力相关,与其他因素相关性不大。这说明之前对于企业并购溢价率影响因素的研究不一定完全适用于医药行业。制作综合量体系表,能够清晰表明不同因素对并购溢价率的影响。企业并购价格对于并购后的发展至关重要,希望本文能为今后医药企业价值评估工作提供操作指导,使评估人员合理判断不同企业并购溢价率,真实反映企业的内在价值,为并购双方决策提供依据。

参考文献:

[1] SluskyAR, CavesRE. Synergy, agencyandthedetermina-ntsofpremiumpaidinmergers[J].JoumaloflndustriaIEconomics,1991,39(3).

猜你喜欢

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

商业会计(2016年22期)2017-02-23

中国集体经济(2016年34期)2017-01-05

现代商贸工业(2016年25期)2016-12-26

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

财税月刊(2016年8期)2016-11-21

财税月刊(2016年7期)2016-10-11

商(2016年25期)2016-07-29