食品行业上市公司的绩效影响因素研究

2019-09-10 07:22:44苏锦杰

中国商论 2019年1期

苏锦杰

摘 要:本文以我国食品行业上市公司为对象,从研发投入、企业规模、资本结构、股权结构和营运能力五个方面研究其对绩效的影响,运用逐步回归法构建了相关模型。据此,本文提出实现规模经济、改善资本结构、保证股权适度集中的建议。

关键词:食品行业 企业绩效 绩效影响因素

中图分类号:F272 文献标识码:A 文章编号:2096-0298(2019)01(a)-138-03

食品行业与国计民生息息相关,一直受到广泛关注,十九大的召开也将食品安全问题上升到战略层面,而随着大众消费意识的提升和行业内竞争的日益加剧,食品行业正面临着诸多挑战。在此环境下,改善企业绩效成为食品行业上市公司亟需解决的难题。

1 文献综述

1.1 研发投入

Mairesse等(1991)认为,研发投入的增加会提高企业的利润水平[1]。刘海洋、马靖(2012)用86.6万家企业数据进行回归分析,得出研发投入与企业绩效显著相关,但存在较长时间的滞后效应[2]。鲍新中、孙晔、陶秋燕、盛晓娟(2014)认为,研发投入对滞后一期的企业绩效影响更大[3]。但是Rubin(2008)基于美国258家企业的专利和财务数据发现,研发投入对企业财务绩效无显著影响[4]。

1.2 企业规模

石建中(2014)通过实证研究发现,规模各指标与绩效无关或负相关[5]。Dhawan(2001)运用美国上市公司20年的面板数据测算并比较不同规模企业的绩效,发现中小企业更有效率[6]。但是王萍、慕永和(1998)认为,应当扩大企业规模,以发挥规模经济的优势,提高产业成长素质[7]。

1.3 资本结构

Tian和Zeitun(2007)的研究结果表明,资产负债率与公司业绩呈负相关[8]。戴钰(2013)认为,资产负债率与企业经营效益存在较强负相关关系[9]。董黎明(2007)发现,企业财务杠杆比率与绩效呈现正相关关系[10]。杨楠(2015)研究发现资本结构与企业绩效存在非线性正相关关系[11]。

1.4 股权结构

Grossman和Hart(1980)认为,所有权分散将不利于公司业绩的改善[12]。陈小悦,徐晓东(2001)的研究表明,企业业绩在非保护性行业随第一大股东持股比例的上升而上升[13]。而Demsetz和Lehn(1985)对511家公司的分析表明,公司的会计收益率和股权集中度之间没有显著的相关性[14]。

1.5 营运能力

冯婉仪(2012)肯定了较高的存货周转率对企业经营的积极影响[15]。但是陈翊(2017)通过实证分析研究发现,上市公司的良好运营与存货周转速度无显著关系[16]。

2 研究设计

2.1 样本选取及数据来源

本文以2012年证监会修订后的《上市公司行业分类指引》为标准,选取了证监会行业分类内属于农副食品加工业、食品制造业的上市公司2017年的数据,其中在计算研发投入强度时选取的是相应的2016年数据。样本筛选中遵循了以下规则:剔除PT和ST类上市公司以保证研究的准确性,剔除未披露研发投入的少数公司。因此,最终样本包括符合要求的76家食品行业上市公司。所用数据来源于WIND数据库,数据处理分析主要使用SPSS 21.0。

2.2 研究假设

2.2.1 研发投入

创新是企业长期发展的保证,只有通过创新,企业才能找到生机和出路。企业进行研发投入,是企业提高自主创新能力的必由之路,也是企业不断创造利润,改善经营业绩的不竭动力。但是,研发投入效果的显现存在滞后性。因此,根据食品行业特征,本文提出以下假设:

H1:上一年度的研发投入与当年企业绩效呈正相关。

2.2.2 企业规模

企业规模的扩大,有助于实现规模经济,降低生产成本,也有助于提高议价能力并降低采购成本,增加经营利润。此外,规模的扩大也有助于拓宽融资渠道,整合产业链上下游资源。因此,本文提出以下假设:

H2:企业规模与企业绩效呈正相关。

2.2.3 资本结构

合理利用财务杠杆,将给公司降低资金成本,提高经济效益,但是当负债率过高时,公司将面临资金链断裂的风险,难以开展正常的日常经营活动。同时,过高的负债率将降低潜在投资者对公司的未来预期,影响其投资信心,对公司未来发展产生不利影响。因此,本文提出以下假设:

H3:资产负债率与企业绩效呈负相关。

2.2.4 股权结构

股权适度集中有利于保证企业所有者和经营者利益关系的一致性,避免“内部人控制”现象的发生。股权分散容易导致代理冲突和投资短视,也会降低企业的决策效率,让其失去市场机会。因此,本文提出以下假設:

H4:股权集中度与企业绩效呈正相关。

2.2.5 营运能力

较好的营运能力是企业盈利的基础,而存货周转率的提高有利于企业缩短现金流周期,减少仓储成本,提高营运效率。特别是对于食品行业而言,存货容易因过期而大量贬值,较低的存货周转率将直接损害企业利益。因此,本文作出以下假设:

H5:存货周转率与企业绩效呈正相关。

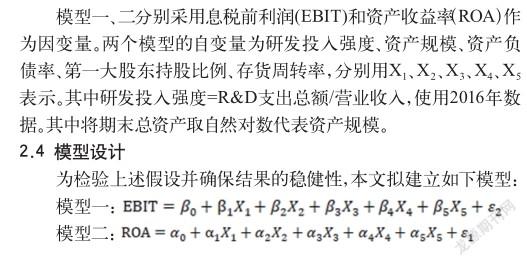

2.3 变量定义

3 实证结果及分析

3.1 描述性统计分析

根据表1所示,食品行业上市公司平均资产收益率为8.60%,总体绩效一般;最大值为海天味业的27.73%,2017年发展较为迅速;最小值为-7.64%,表明有些公司绩效不理想,比如星湖科技出现较大亏损。从息税前利润来看,各公司之间差异显著,有狂揽70.823亿元的伊利股份,也有入不敷出的南宁糖业等三家公司。从研发投入来看,行业内平均将收入的1.78%投入研发,但个别公司对研发不重视,仅将收入的0.04%投入研发。从公司规模来看,样本数据极差较大,各公司规模大相径庭。从资本结构来看,资产负债率最高为南宁糖业的80.84%,最低为桂发祥的4.65%,绝大多数样本集中在10%~60%之间均匀分布。从股权结构来看,第一大股东持股比例最高的是71.53%的湖南盐业,最低是9.27%的伊利股份,绝大多数样本集中在15%~60%之间均匀分布。从营运能力来看,华统股份的存货周转率达到较为突出的34.08,另外有两家超过15,其他73家公司都在15以下。

3.2 线性回归分析及检验

由于两个模型的相似性,本文先讨论模型一。

由表2回归结果看出,资产规模在99%显著性水平下与EBIT正相关、资产负债率在99%显著性水平下与EBIT负相关。研发投入强度和存货周转率虽显示与EBIT正相关,但未通过检验。

如表3所示,进行多重共线性检验。从方差比来看,第5个特征值分别能解释X3资产负债率、X4第一大股东持股比例、X2资产规模方差的61%、50%、37%,第3个特征值分别能解释X1研发投入强度和X5存货周转率方差的33%和53%……从条件指数来看,第5、6个条件指数都大于10。以上说明变量间存在多重共线性。

3.3 逐步回归分析建模

如表4所示,運用逐步回归法重新建立EBIT与X1研发投入强度、X2资产规模、X3资产负债率、X4第一大股东持股比例、X5存货周转率之间的线性回归方程,并同时对其多重共线性进行检验,得到两个新的模型。

通过拟合优度检验得到,两个模型调整后的可决系数分别为0.495和0.555,拟合优度适中,EBIT能被模型解释的部分较多。

通过方差分析,证明在两个模型中EBIT与解释变量全体都在1%显著性水平下线性相关。

综上所述,无法推导出研发投入强度、存货周转率与企业绩效之间的确定关系。资产规模和资产负债率与企业绩效的关系在两个模型中是一致的,分别为正相关和负相关。在以ROA为因变量的模型中,第一大股东持股比例与企业绩效正相关,且通过检验。

4 结论与建议

通过本次研究可以看出,对于食品行业上市公司而言,公司规模的扩大有助于企业绩效的改善,高资产负债率会给企业表现产生负面影响,另外,股权集中有助于资产收益率的提高。

基于以上结果,本文提出以下建议:食品企业应当积极整合上下游资源,扩大公司规模和市场份额,实现规模经济;合理利用财务杠杆,建立健全风险评估体系,同时拓宽融资渠道;确保股权适当集中,发挥股东对管理层的监督作用。

参考文献

[1] Jacques Mairesse,Mohamed Sassenou.R& D and Productivity:A Survey of Econometric Studies at the Firm Level[R].NBER Working Paper,No.3666,1991.

[2] 刘海洋,马靖.研发投入正向提高了企业绩效吗?——基于2005—2007年工业企业微面板数据[J].科技与管理,2012,14(3).

[3] 鲍新中,孙晔,陶秋燕,等.竞争战略、创新研发与企业绩效的关系研究[J].中国科技论坛,2014(6).

[4] Donald B.Rubin.For Objective Causal Inference, Design Trumps Analysis[J].The Annals of Applied Statistics,2008,2(3).

[5] 石建中.关于企业规模与企业绩效关系的实证研究[J].中国海洋大学学报(社会科学版),2014(5).

[6] Dhawan R. Firm size and productivity differential: theory and evidence from a panel of US firms[J].Journey of Economics Behavior & Organization,2001,44(3).

[7] 王萍,慕永和.我国工业企业规模与规模经济[J].财经问题研究,1998(9).

[8] Tian,Zeitun.Capital Structure and Corporate Performance:Evidence from Jordan[J].The Australasian Accounting Business & Finance Journal,2007(1).

[9] 戴钰.我国传媒上市企业资本结构与公司绩效关系的实证研究[J].财经理论与实践,2013,34(1).

[10] 董黎明.上市公司债务融资结构性差异对绩效的影响[J].中南财经政法大学学报,2007(6).

[11] 杨楠.资本结构、技术创新与企业绩效——基于中国上市公司的实证分析[J].北京社会科学,2015(7).

[12] Grossman S.,O.Hart.Takeover Bids,the Free Rider Problem,and the Theory of the Corporation[J].Bell Journal of Economics,1980(11).

[13] 陈小悦,徐晓东.股权结构、企业绩效与投资者利益保护[J].经济研究,2001(11).

[14] Demsetz H,Lehn K.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985.

[15] 冯婉仪.存货周转率对企业绩效的影响[J].现代经济信息, 2012(6).

[16] 陈翊.上市公司经营绩效影响因素实证检验[J].统计与决策, 2017(23).

猜你喜欢

商品与质量(2021年43期)2022-01-18 05:29:34

中国食品工业(2017年5期)2017-11-06 03:08:16

中国食品工业(2017年8期)2017-09-28 09:35:33

中国食品工业(2017年2期)2017-08-22 05:49:38

中国食品工业(2017年11期)2017-03-27 11:32:29

俪人·教师版(2016年15期)2016-11-22 04:47:06

大经贸(2016年9期)2016-11-16 15:51:18

时代金融(2016年23期)2016-10-31 12:06:16

中国市场(2016年33期)2016-10-18 13:26:43

中国市场(2016年33期)2016-10-18 13:23:39