我国与国际企业会计准则的比较研究

2019-09-10 07:22:44杨正

商讯·公司金融 2019年13期

杨正

摘 要:当前世界的经济状态正在向全球一体化发展,我国的会计标准也逐渐与国际接轨,为了顺应市场经济与大数据时代下国际化的发展趋势,我国会计准则在发展中需要和国际财务报告准则形成关联性和对比性,在结合我国国情的情况下,转换为差异化发展。笔者将以大数据时代为背景,从我国会计准则与国际财务报告准则的发展历程出发,重点分析了我国会计准则与国际财务报告准则之间的差异,在立足我国实际国情的基础上,发现存在差异的原因,从而对我国会计准则的发展前景进行预估,促进我国会计准则的发展与进步。

关键词:企业会计准则:比较分析:国际财务报告准则:大数据时代

大数据时代的到来让市场经济进入腾飞狀态,经济一体化成为全球经济未来的主要发展方向,国家和企业间的经济关系也开始向一个更为紧密的趋势迈进。资本市场正在成为经济全球化的重要载体,以美国与英国的证券交易为例,其中超过60%的公司企业来自两国之外,全球贸易总额的上升推动了国际传统会计准则与财务报告模式的革新,而会计准则本身作为经济发展的产物,其演变与发展进程始终离不开相应的市场准则要求,离不开经济大环境。作为商业活动、经济活动、业务活动发展的重要渠道,会计是企业向另一个或者多个企业进行交往、沟通的主要媒介,同时也是本国企业参与国际市场竞争的桥梁。在我国的市场经济发展中,国内企业需要顺应经济全球化的发展趋势,依照发展趋势让自身的会计准则和会计发展标准与国际会计准则接轨,这样才能增强国内企业在国际市场中的竞争力。

一、我国会计准则与国际财务报告准则的发展历程

(一)我同企业会计准则的发展

我国会计准则诞生于改革开放之后,成型于2l世纪初,发展中的时间相对较短,但是发展十分迅速,很快成了企业规范自身运作体系的重要工具。我国会计准则在发展中不仅结合了国内企业发展的实际情况,还吸取了国际财务报告体系的特点及优势,让其变成了符合同内市场环境,有助推动我国市场经济发展的会计发展结构,特别是近年来,我国会计准则与国际财务报告准则的融合发展的趋势进一步加快,直接推动了我国会计体系的多元化、国际化发展。

国内第一次会计改革应当追溯到2006年,财政部在2月份针对我国的会计准则改革实施现状,以国际财务报告为基础,修订了国内的企业会计准则等38项内容,成为各大企业会计工作的重要准则与指导体系。该项准则的颁布实施,意味着国内企业的会计体系准则正式和国际财务报告的实施趋势一体化。而随着信息时代的到来,大数据让市场经济之间的关联性紧密化,外企和国内企业的业务交流阻碍大大减弱,为了平衡二者之间的关系,避免因为双方使用的财务体系不一致而产生的交易失误,财务部在2010年的4月再次颁布了《中国企业会计准则与国际财务报告准则持续趋同路线图》,进一步推动我国企业会计准则与国际财务报告准则深度融合发展,欧盟也在2012年承认了我国企业会计准则与欧盟所认可的国际财务报告准则等效发展,成为我国企业会计准则与世界金融活动双方共通共融的有力保证。因此从发展顺序上来看,从2006年开始,我国的财政部就针对我国会计准则与国际财务报告准则的同步性不断修订实施的相关政策,国内的企业会计领域从未停止与国际财务报告准则的趋同步伐。

2014年-2016年,财务部新发布的企业会计准则开始逐渐囊括财务报表列报、公允价值计量、职工薪酬、合并财务报表、合营安排、长期股权投资、在其他主体中的权益披露、存款、投资、同定资产、无形资产。这些政策不断完善着会计准则体系,让其形成一个以一个项目基本准则为主和38个具体的项目细则为辅的会计准则应用指导。

(二)国际财务报告准则的发展历程

南于国外的资本市场比国内更早发展成型,因此在准则规划上也比我国的会计准则更完善,自1973年3月起,以英国为首的八国会计职业团体便在伦敦建立了国际会计准则委员会,简称为IASC。IASC曾经是欧盟国家财务报告准则发展的重要保障,随着企业贸易范围的扩大,lASC在发展中也不断进行着系列修订,但是修订的基本原则依然坚持1973年设立的研究整体框架下实施。

二、我国会计准则与国际财务报告准则的比较

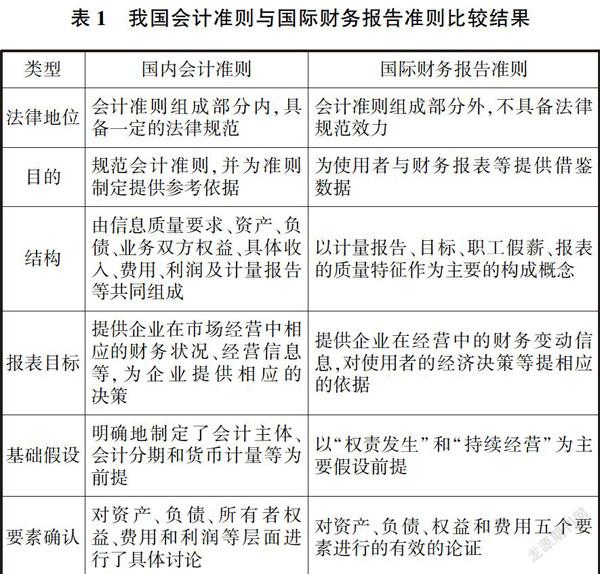

要比较我国会计准则与国际财务报告准则,我们要从法律地位、实施目的、结构和目标等特征上人手,将这些比较结果进行组合,并制成表1以供阅览。

从表中可以看出,我国的会计准则与国际财务报告准则并不一致,彼此其实存在有很大的差异,主要体现在以下几个层面。

(一)关联方披露差异

关联方主要是监管部门和对应的财务报表使用者之间的差异,主要是为社会提供相应的交易实质的重要工具,防止公司层面与管理层面利用自身的社会关系虚构财务交易。披露差异是国内与国外的会计准则的主要差异点之一,国内的会计准则中明确地提出部分重要的豁免要求,但国际财务报告准则中明确地将关联方界定为政府行为相关的企业豁免。主要表现在修订后的国际财务报告24准则和中国《会计准则第36号——关联方披露》之间存在一定的差异。但是随着国际经济市场的长期发展,我国作为世界第二大经济体的地位越发明显,国际财务报告体系与中国会计准则在关联方披露上会逐渐走向一致,成为大数据时代下二者趋同的重要表现和主要方向。

(二)公允价值计量的差异

1.国际财务报告准则与我国会计准则对公允价值计算的定义差异

在第13条中,国际财务报告准则明确地将公允价值界定为:从计量之日开始,贸易双方在每一项交易的过程或者负债转移过程中实际支付的价格。不难看出,在国外的财务报告准则中,公允价值主要坚持计量标准,并非将所有的特定量都作为公允价值计量。也就是说国内的公允价值会计计量中实际持有资产或者负债结算都不会被纳入计算过程。这恰恰和我国的公允价值计算相反,我国的会计准则中给出的关于公允价值计算定义为:实现双方公平交易时候,在双方充分了解的前提下所进行的自愿交换与债务清偿时候的金额。观点与表述二者相对一致。

2.公允价值计算的起源与意义

公允价值始于20世纪70年代,是美国在股票投资和债务重组等保留产量上进行权益支付而诞生的计量方式。最初的公允价值计量主要对项目资产类别进行计算,直到在美国次贷危机爆发,金融危机蔓延全球,众多金融机构在美国次贷危机的影响下面临破产或者重组的困境,这种情况下,公允价值才被作为计量标准再次成为世界金融发展格局中的关注焦点。在金融与会计操作争论中认为:公允价值的计量原则在金融危机中体现出顺周期的特性,直接成了金融危机的重要影响因素,但是从二者的影响关系来看,公允价值的作用义似乎仅仅只局限在计量用的金融工具这一范围内,本身不能构成引发金融危机的能力。反过来讲,通过公允价值计量能够迅速地发现市场或者企业的危机隱患,为企业经营者提供快速的市场反应与决策。

3.我国公允价值计算的结构及特点

中国会计准则非常重视公允价值的计量,尤其大数据时代到来后,随着电子商务交易的扩大,2014年修订后,财务部在会计准则中新增了39号“公允价值计量”规定。在公允价值计量规范中基本上沿用了国际财务报告中对于公允价值的定义,但是在信息披露与会计计量详细要求的时候,二者出现了对立性。后者的实现需要建立在历史成本计量数感,即是说只有在市场经济发展情形下才会以特殊形式对企业资产和交易计量对应的公允价值。因此,在会计准则中主要是以历史成本为基础的计量原则,但与国内相反的是,国外的历史成本计量往往采取双向并行的模式。那么对比之下我们可以发现,我国的公允价值计量有自身的优势与特点,如公允价值的计量与执行主要依靠坚强的市场经济基础,对于发展中国家来讲,市场经济发展基础相对薄弱,在公允价值中采取单一的计量模式契合市场经济发展需求。如果单纯地挪用国际财务报告准则中的公允价值计量,就会直接导致财务计量中规则滥用,会计信息的可靠性受到损害。所以在公允价值的计量与实施中,我们必须结合国内市场经济的发展程度来判断对国际财务报表准则的学习和接受程度。

(三)长期资产减值转回的差异

国际上针对长期资产减值转回的差异如何的运用上一直就有差异存在,主要是因为以国际财务报告准则和具体实施中存在差异。国际财务报告准则中还存在着以美国公认会计准则实施标准为依据。在实践中重点强调在实施进程的优点与使用程度运用。会计准则的要求相对较高,具备操作灵活性的特点,需要更加专业的评价标准实现。在会计准则《第8号——资产减值》中明确地解释了这个特点。在实践中,会计准则实施以前,我国会计准则中资产减值转回通常是被允许的,但是直接造成很多公司滥用自身权利,恶意调节利润。为了有效地遏制违规行为,在会计准则中明确地规定资产减值是不得转回的,这一点在很大程度上规范了资产减值行为在企业中的运用。

三、国内与国际会计准则的差异原因分析和发展前景预估

(一)差异原因分析

综合以上比较差异,我国会计准则与国际财务报告的差异主要体现在概念与实施具体方法、计量模式以及信息披露这三个方面,之所以产生这么大的差异性,笔者推测和国内及国外的环境差异有直接联系。

1.市场经济环境

市场经济环境决定了该环境下企业及会计准则的结构状况,虽然大数据时代的到来优化了企业的会计部门运作效率,但也导致我国会计准则实施、监管和资源优化配置更具独立性,与国际财务报告准则之间的差异更加明显。

2.法律环境

我们知道会计实施准则是建立在法律之上,因而具备法律强制性。而西方主要以判例法原则实施财务报告准则,这使得国外的准则效力和国内的准则效率就出现了差异。

3.文化环境

国内的会计准则更加强调整体规范,这是因为社会主义环境对集体性的看重,而西方发达国家的财务报告更加强凋自主选择范畴,因为在资本社会当中,企业的自我性和自主性更强。

(二)发展预估

基于我国会计准则与国际财务报告存在的差异及原因,我们应该进一步加快会计体系的标准化和信息化建设,强化会计人才队伍保障,推进会计准则与国际财务报告准则的融合程度。在2016年后,中国的数据信息进入爆发期,会计部门给投资者在经济决策的时候给予的会计信息大大增多,这将使国内会计准则和国际财务报告形成趋同发展新模式,此种模式的构建成为中国会计体系实施的基础与标志。从我国会计准则的变化与实施可以看出:将会计准则中的“会计核算的一般原则”正式更名为“会计信息质量要求”,名字的更替进一步强化了企业会计信息及其相关性的重要性和原则处理模式;重视公允价值在会计计量处理中的运用与体现;改进了存货管理办法,细化了企业合并中财务报表的处理办法与实施细则等。

四、结语

我国会计准则与国际财务报告准则在基础实施指导规范、关联方披露、公允价值和资产减值计量上都存在一定的差异,之所以出现这些差异和我国特殊的经济环境、社会文化、社会经济有脱不开的关系。但是我国会计准则与国际财务报告准则在发展中的总体趋势保持了趋同,这是因为信息时代所具备的合并性,使国内、同外在经济一体化发展上进程一致,在未来的发展中,我们将加快中国会计准则与国际财务报告双向融合发展模式,促进我国会计事业的发展与进步。

参考文献:

[1]吴革,李彤.中国企业会计准则与国际财务报告准则形式趋同程度比较研究[J].国际商务财会,2016(6):63-68.

[2]周嘉南,贾巧玉.我国会计准则与国际财务报告准则之比较研究——基于利润表差异的实证检验[J].管理评论,2018,30(2):200-211.

[3]丁香妮.浅谈我国企业会计准则的国际趋同状况——就投资性房地产的公允计量的角度[J].财经界(学术版),2015(36):194.

[4]宁小博.基于财务报告目标的会计准则国际差异研究[J].财会通讯,2015(18):79-82.

[5]罗瑞雪,杨成文.企业会计准则和国际财务报告的差异分析[J].当代纽济,2017,33(6):58-59.

[6]李婧瑗.我国新会计准则与国际财务报告准则的比较——对财务报表列报的比较[J].消费导刊,2015(4):90.

[7]刘畅.浅谈我国企业会计准则(CAS)和国际财务报告(IFRS)的趋同与差异[J].当代会计,2015(1):11-12.

猜你喜欢

中国总会计师(2016年11期)2017-01-19 00:30:02

人民论坛·学术前沿(2016年20期)2016-12-06 19:40:19

人间(2016年30期)2016-12-03 20:39:32

中国科技博览(2016年22期)2016-11-01 16:45:33

商业会计(2016年11期)2016-10-20 01:08:19

科技视界(2016年21期)2016-10-17 19:30:45

科技视界(2016年21期)2016-10-17 18:42:37

今传媒(2016年9期)2016-10-15 22:06:04

企业导报(2016年13期)2016-07-19 18:15:32

商情(2016年11期)2016-04-15 21:40:11