梁红:2019年的三个重要“风险因素”

2019-09-10 07:22梁红

陆家嘴 2019年2期

梁红

在2017年年底展望2018年宏观经济走势时,国内投资者对周期性复苏可持续的前景相对乐观,认为中国有望从基建驱动投资较为平稳地转向主要靠制造业和地产投资需求复苏拉动的再通胀周期。中国消费者在推动国内和全球经济增长方面的贡献持续扩大,而中国出口增速和世界贸易增长也处于上升通道。然而,一年后,我们在展望2019年宏观经济走势时,情况已经发生了很大变化。

我们认为,增长减速的主因是中国金融条件过快收紧,而中美经贸摩擦迅速升级加剧了下行压力。由于货币、监管和财政政策同时收紧的叠加效应,国内金融条件快速、剧烈收紧。受此影响,社融增速大幅下滑,银行资产负债表扩张陷入停滞,基建投资增速急剧下降,地产交易量开始萎缩,企业盈利和现金流开始恶化。此外,消费增速也明显放缓。除了周期因素和房地产成交增速放缓的影响之外,对消费贷的大幅收紧也明显加剧了消费增长的下行压力。虽然中美贸易摩擦迅速升级,但迄今为止中国出口保持较快增速,这部分可能是受预期关税上调前“抢出口”需求的提振。然而,目前中美贸易摩擦在投资风险偏好、资本市场融资成本以及制造业投资需求等方面的负面影响已初现端倪。

当然,政策已经开始向“稳增长”的方向调整,但目前的调整幅度可能不足以提振信贷周期、抵抗经济下行压力。因此,经济同步指标继续快速恶化,尤其是在地产成交与居民消费等领域。与此同时,随着更大规模的关税上调开始生效,外需增長势必放缓。虽然自2018年6月起货币政策已经边际放松,但由于政策传导机制中存在一些“障碍”,广义的信贷(调整后的社融)增长并未出现明显回升。

往前看,迄今为止的政策调整幅度可能不足以对冲增长下行的压力,尤其是考虑到出口需求开始走弱、地产周期可能加速下行。我们通过对中国出口数据的详尽分析发现,对美出口量对关税上调高度敏感。截至2018年10月,对首批500亿美元的中国出口产品征收额外25%关税的影响已经显现——预计对第二批2000亿美元的中国出口产品征收额外10%关税的影响也可能很快在2018年11月的外贸数据中体现出来。

中美两国都有必要进行政策调整

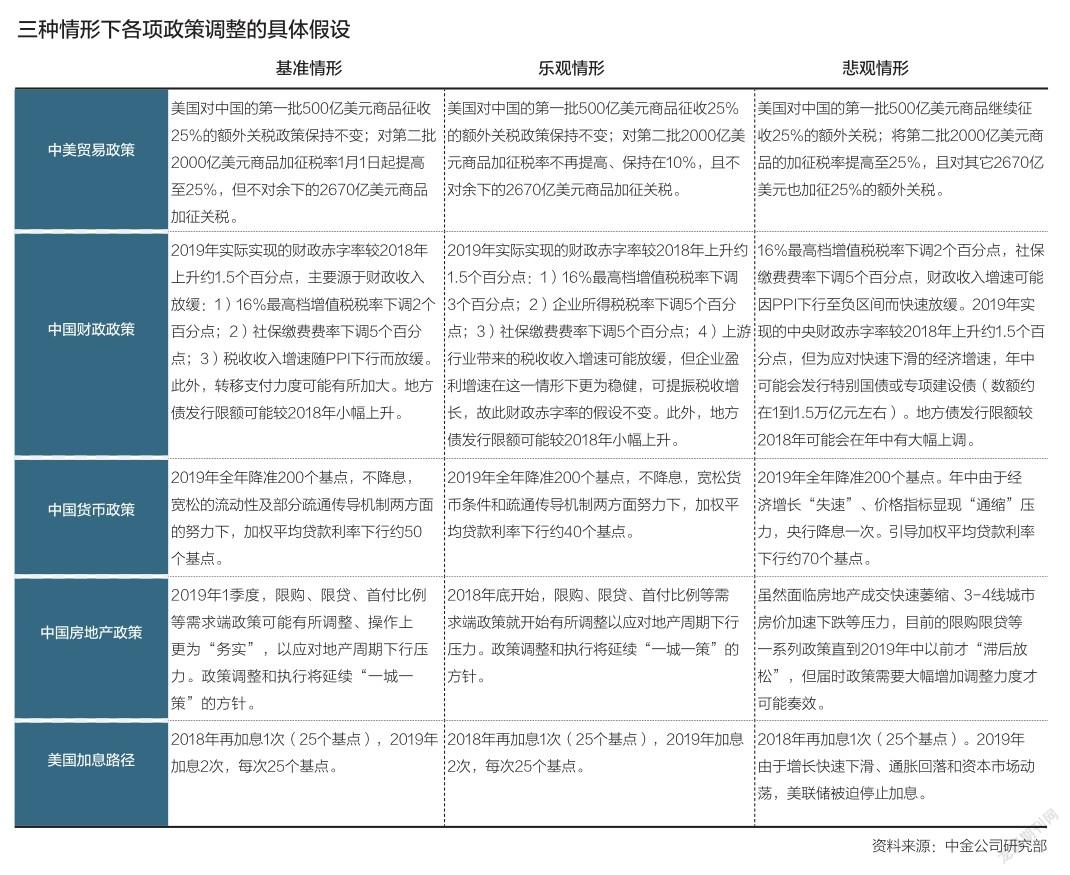

考虑到目前中美两国许多关键政策将如何演变仍悬而未决,我们在此为投资者提供三种不同政策假设下的宏观走势分析。我们会为投资者提供一个“基准情形”下的宏观走势预测,但或许更重要的是,随着许多政策在接下来3~6个月内陆续落定,我们的情景分析将为投资者提供一个分析宏观走势的有效框架。

我们认为,在接下来3~6个月内,在中美贸易谈判、中国逆周期调节政策以及美联储加息指引等领域可能会出现重大政策调整。国内方面,内需显著放缓叠加有效实际利率大幅攀升已经导致企业利润增速快速下滑,以及企业和政府部门现金流恶化。目前在出口增速尚未出现放缓迹象的情况下,总需求增速已明显下降。然而,我们的分析表明,迄今为止出口增速主要是靠“抢出口”等部分短期需求因素支撑。

我们认为,当前国内地产交易量的大幅萎缩尤其值得担忧,因为在地产周期可能出现急剧下行的情况下,房地产调控高压政策仍在持续。

在美国方面,对年初至今金融条件收紧反应更敏感的行业已初现放缓迹象,包括住宅市场、耐用品消费(尤其是汽车消费)和制造业/IT资本支出周期。近期美国股市、债市波动加剧,反映投资者可能开始担忧利率快速上行的潜在影响。

我们认为,增长势头走弱、叠加财政刺激的影响消退,可能会迫使美联储修正其2019年加息3次的前瞻指引。

美国企业盈利和未来收入预期开始承压可能会促使美国政府调整其在中美贸易谈判中的立场,尤其考虑到对余下中国出口产品征收额外关税对美国企业和消费者的潜在“负面”影响可能呈指数级增长、贸易摩擦继续升温可能加剧美国资本市场的波动。

有意思的是,从美国上市公司2018年三季度财报中可以看出,中美贸易摩擦已开始影响企业盈利及其前瞻指引。与此同时,每对一批中国出口产品征收关税,美国企业部门和消费者的“痛苦指数”都可能指数级(而非“线性”)增长。美国对第一批500亿美元的中国出口产品的征税清单是仔细斟酌的,其中只涵盖了那些可替代性较强的产品——大部分产品从中国的进口占美国相关产品进口总额20%以下。对第二批2000亿美元的中国出口产品征税所带来的痛苦指数开始上升,因为相关产品进口中仅有一半为“可替代”品种。然而,在最后一批产品中——即美国从中国进口的余下2670亿美元的产品中,大部分(约80%)产品高度依赖中国出口,即每种产品进口额的80%来自中国。因此,如果对最后一批中国出口产品征收额外25%的关税,美国企业盈利能力和消费者购买力面临的压力可能会大幅上升。

3个主要“风险因素”

正如我们在悲观情形中所假设的,中美两国政策“失察”是当前最大的潜在风险。在接下来几个月内,内、外部政策环境的演变不仅会影响中国的短期增长,也对中期的潜在增长率水平有深远的影响。我们认为,政策方面的主要风险有以下3个方面。

第一,外需环境超预期恶化可能会进一步拖累经济增长。如上所述,由于全球经济制造业需求走弱以及美国继续上调对中国出口关税的影响,2019年中国出口增长势必放缓。同时,2018年以来新兴市场货币大幅贬值,也必然导致其(进口)购买力下降。而另一方面,欧美制造业周期也出现筑顶走弱态势。除了这些较有“确定性”的风险之外,如果全球贸易摩擦进一步升级、地缘政治风险或政策的“擦枪走火”推升避险情绪,美元可能继续走强,而世界其他地区的增长/资产价格波动也会进一步放大。与此同时,鉴于中国在全球制造业中的份额最高,中国经济增速的进一步放缓最终也将拖累中国自己的外需增长(也就是中国增长放缓带来的内外需“负循环”)。

第二,地产政策调整滞后于预期可能会加大投资和消费增长“失速”的风险。2018年7月中央政治局会议宣布要遏制房价进一步上涨。由于中国正值城镇化较快时期,一二线城市居民住宅需求较为旺盛;而由于供应常年不足,所以必须依赖严格的限购政策来抑制房价。然而,随着部分三四线城市的房价在经历三年上升周期后开始出现通缩压力,必要重新考虑地产供、需两端的调控政策。抛开结构性问题不谈,如果房价出现较大程度的下跌也可能是中国经济“不可承受之重”。鉴于资产价格变动往往有“自加速”的特征,需求端调控政策调整过于滞后可能会加剧地产投资“失速”的风险,而收入和消费增长也可能会受到不小的负面影响。此外,经济学常识告诉我们,在地产下行周期中供给萎缩只会导致未来出现更大的供应缺口。

最后,当前人民币贬值压力加剧,人民币汇率“无序贬值”可能会导致中国金融条件意外收紧,进而推高全球市场的波动和风险溢价。由于当前人民幣贬值的预期已经明显升温,这一时点如果人民币“无序贬值”,不仅不能化解“不可能的三角”这一难题,反而可能大幅加剧中国同时调控汇率、外储,及国内流动性这三个“政策目标”的难度。2015年底至2016年初人民币汇率“无锚”贬值引发市场“连锁反应”,这为在当前全球环境下外汇政策“失察”所可能造成的后果提供了“前车之鉴”。虽然人民币对美元几天里仅累计贬值了1.4%,但全球股市重挫、大宗商品价格暴跌,且伴随利率下行——在当时全球需求疲弱的情况下,贬值引发了对中国可能通过贬值“输出通缩”预期的升温,从而触发了市场“紧急避险模式”。而由此带来的负面“外部性”反过来加剧了中国总需求减速的压力。与此同时,人民币贬值预期显著加强,导致外汇大规模流出以及外储(基础货币)的大量损耗,进一步收紧了国内金融条件。当时,人民币汇率贬值1.4%的结果可谓“得不偿失”。此后,央行被迫加强外汇干预并加大国内流动性投放,以抵消这一系列“负反馈”所带来的紧缩效应。诚然,增强汇率弹性、提高对市场波动的容忍度是值得肯定和重视的长期政策目标,但以有序、透明的方式来实现这一目标也同样重要。

如果中国能够尽快调整内需政策,并在市场化结构改革中真正提高资源配置效率,经济增长与资产价格的前景均有望更为乐观。2018年以来,中国经济复苏的进程“中断”主要是由于国内政策过度紧缩,而外需不确定性上升则加剧了下行压力。此外,增长放缓和资产价格震荡也放大了原本存在的结构性矛盾,2019年中国的杠杆率可能随名义增长放缓而再度上升。我们重申一直以来的观点,即货币紧缩往往会引发名义经济增速更大幅度的下滑,与“去杠杆”的初衷往往事与愿违。站在当前时点,政策急需更加及时、有力和协调的调整,以防止经济陷入增长放缓——通缩加剧——资产价格承压的恶性循环。尤其值得警惕的是,中国家庭的核心资产,即房地产的价格近期在部分城市已出现了下跌苗头。资产价格下跌的趋势一旦形成,往往会“自加速”,因此内需政策的调整宜早不宜迟。

我们认为,减少国企和公共部门低效及“被动”的储蓄,将有助于应对短期增长的压力,同时对于中长期的结构性调整也将大有裨益。盘活存量资产以充实中国的社保基金、系统重要性金融机构以及资本市场将是“一石二鸟”的举措,一方面能够应对短期增长压力,另一方面也能够实现对中长期债务风险的标本兼治。降低“过剩”的低效率储蓄,以及推动资本市场制度的建设和完善,是提高中国企业投资收益率的关键。此外,显而易见的是,只有培育顺畅的股权融资体制、大力提高股权融资占比,才能在经济增长/金融资产持续增长时有效控制宏观杠杆率的增速。

(作者为中金公司首席经济学家)

猜你喜欢

大飞机(2020年11期)2020-01-07

财会学习(2019年17期)2019-06-25

世界热带农业信息(2018年10期)2018-03-14

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

人间(2016年26期)2016-11-03

科技视界(2015年25期)2015-09-01

文学少年(小学版)(2014年2期)2014-11-29

进出口经理人(2014年8期)2014-08-26

杂文选刊(2007年13期)2007-02-11