马来西亚财经素养教育发展现状研究

2019-09-05 00:55BUIXUANMAI裴春梅刘红宇

大学 2019年5期

BUI XUAN MAI(裴春梅) 刘红宇 祝 凡

马来西亚位于东南亚,是东盟最早创始成员国之一。自从1957年8月31日宣布独立以来,经过50 多年的发展,马来西亚通过发挥内部优势、加强与其他国家的合作等措施,已从一个贫穷落后的农业国家,逐步发展成为东南亚地区经济相对发达与稳健的国家。该国的商业、贸易、投资和金融制度均比较完善,经济充满活力。2009年,马来西亚政府提出了新的经济模式(New Economic Model),其中经济发展的目标是努力将马来西亚转型成为可持续发展的高收入经济体。马来西亚政府承认金融体系在马来西亚经济可持续发展中扮演着重要的角色。为了实现这个目标,保证金融市场的良好发展,马来西亚政府开始集中投资人力资源发展领域,重视对人民开展财经素养教育,内容包括财经知识、财政管理、财政投资技能等,从而激发年轻人的创新能力。[1]由于意识到加强国家财经素养教育的迫切性,马来西亚政府委托马来西亚国家银行与马来西亚教育部一起合作将财经素养教育融入到学校与社会中。该项目的主要任务就是对年轻人(其中包括小学和中学阶段)进行财经素养教育,培养马来西亚人对财经基本知识的认识。

一、马来西亚财经素养教育的政策概况

(一)将财经素养教育纳入到国家经济发展的战略中

2010年10月25日,马来西亚总理纳吉布开始推动经济转型计划(Economic Transformation Programme,简称ETP)。ETP 的目的是将马来西亚打造成为一个更具活力的可持续发展的新型经济体,将人均收入从2009年的6,700 美元提高到2020年的15,000 美元,达到WTO 所定义的高收入国家水平。[2]在这个项目中,马来西亚把金融服务定位为实现高收入经济的基础。ETP 指出了影响马来西亚金融市场良好发展的挑战,低水平的财经素养是其中一项。2016年经合组织的亚太地区财经教育政策的报告(Financial Education Policies in Asia and the Pacific)对亚太地区部分国家的财经知识认识进行了分析。马来西亚的受访者对复合利息和金钱时间价值相对了解,但对于财经的基本知识如利率、通货膨胀、金融和银行产品、风险多元化等基本不太了解。[3]财经素养低的人群更容易陷入财经困境(Financial Distress)。[4]“随着消费观念与期望的改变,收入增长,马来西亚的消费者亟需提高自己的财经素养,从而更好地管理自己的财务,这有利于国家走向高收入经济体的转变”。[5]马来西亚银行将领导建立一个基于公私合作伙伴关系的协调一致的国家财经素养教育计划。另外,在马来西亚的金融领域大蓝图(2011—2020)中,财政素养教育也被纳入“促进马来西亚财政发展”的建议中 。“通过将财经素养教育融入到正式课程中,从小提升人们的财经能力,将财经素养作为一项基本生活技能”。蓝图明确财经教育有三个主要目标,包括支持财经素养教育的总体发展议程、解决财经教育的具体需求和当前消费者的脆弱点(包括高额家庭负债,年轻人陷入财务困境),支持与鼓励教师向学童提供财经素养的教育,明确财经素养学习是一项终身的学习。[6]

(二)制定法律保证财经素养教育的开展

马来西亚政府于2013年分别颁布了《金融服务法》(The Financial Services Act)和《伊斯兰教金融服务法》(The Islamic Financial Services Act),这两个金融服务法向马来西亚国家银行提出明确的任务,马来西亚银行有责任制定相关政策,以保护金融消费者的合法权益,作为促进金融稳定议程的一部分。为了实施该任务,马来西亚国家银行将财经素养教育列为维护金融稳定和促进金融包容性的方法之一。2006年下半年建立的消费者和市场行为司标志着国家注重提高消费者的财经素养,促进健全和公平的市场实践,并为保护消费者权益建立必要的基础设施。

(三)指定财经素养教育的实施部门,呼吁社会组织积极参与财经素养教育领域

马来西亚政府将财经素养教育的工作委托给马来西亚国家银行与马来西亚教育部,其中,马来西亚银行扮演着统筹者的角色,马来西亚教育部作为实施者。另外,马来西亚政府也积极呼吁私营部门和其他金融机构积极参与马来西亚国民财经素养教育的项目。近几年来,不少金融机构和私营部门也发挥了重要作用,通过各自的金融教育计划中的课外活动来加强财经教育的课堂学习。

(四)利用信息通信技术传播马来西亚的财经知识教育

随着信息技术的发展和计算机的日益普及,马来西亚国家银行与教育部合作,于2004年10月创建了一个互动金融教育网站,以提高学生的金融知识。学生可以参与互动金融游戏、内容、测验、财务计算以及与个人财务管理相关的其他活动。目前,该网站吸引了超过85,000 名会员。信息和通信技术更有利于向青年传播金融知识。由于许多年轻人开始使用互联网浏览金融知识而不是玩网络游戏,因此在这样的互动网站中可以为年轻人提供基本的金融知识。利用信息通信技术传播金融知识肯定有助于增加青年对财经事物的了解,有助于青年建立正确的消费观念,逐渐使他们在个人理财方面做出最佳的规划。

(五)颁布了《消费者教育计划》

马来西亚国家银行于2003年为包括年轻人在内的成年人颁布了《消费者教育计划》。这个计划旨在促进消费者对金融产品和服务的理解,使消费者在财务使用时做出更明智的决策,使消费者能够更好地获取可靠的财经信息,能够更好地管理其财务问题。根据该计划,青少年要接受各种财经问题的教育,为他们提供必要的知识和技能,以有效管理他们的财务。该计划的组成部分是根据每个目标群体的理解水平量身定制的,包括以下知识和技能:①规划(储蓄和预算);②消费(购买提示和比较购物金融产品);③金融产品,包括金融产品和服务(传统银行、伊斯兰银行、保险和伊斯兰保险)的特征,涉及的风险和责任以及作为金融消费者的权利和责任;④信贷和债务(借款和债务管理,以及作为借款人和担保人的权利和责任);⑤风险管理(基本保险和保险计划);⑥市场意识(补救、非法计划、货币相关事宜、金融机构和信贷局的角色和职能的途径)。

二、马来西亚财经素养教育的框架

马来西亚作为伊斯兰金融中心,金融结构在包括市场、法律、准侧、标准等方面都比较健全,但是自亚洲金融危机以来,马来西亚的金融市场没能保持稳定的状态,个人与家庭债务不断地升高。马来西亚ETP 和2011—2020年金融领域大蓝图都强调财经素养教育对马来西亚经济增长的重要性。参与马来西亚财经素养教育的部门包括政府、国家银行、证券委员会、伊斯兰银行、保险协会、教育培训机构、非政府组织、国际组织(如:国际货币基金组织(International Monetary Fund, 简称IMF)、世界银行(World Bank,简称WB)、亚洲开发银行(Asian Development Bank,简称ADB)、泛美开发银行( Inter-American Development Bank,简称IDB))、高等教育部门、公众。马来西亚财经素养教育的总体框架如下(见图2-1):

图2-1 马来西亚财经素养教育的框架结构[7]

(一)马来西亚财经素养教育的机构规模

从政府的层面来看,马来西亚的财经素养教育由政府金融监管机构和教育部两个部门主导推动。其中马来西亚国家银行的任务为:①制定关于财经素养教育的国家政策;②制定财经素养教育的战略方向;③确定财经素养教育的目标群体和优先领域;④制定马来西亚财经素养教育的标准与内容。马来西亚国家银行将与各行业、机构共同合作开展财经素养教育。马来西亚教育部门的主要任务为:①了解财经素养教育对年轻人的重要性;②通过课程学习将财经素养教育纳入到学校课程;③提供与开发财经素养教育所需要的教具;④提供财经素养教育各项目的师资。[8]从社会的层面来看,马来西亚传统金融机构与伊斯兰金融机构(Islamic Financial Istitutions)、传统银行和伊斯兰银行(Islamic Banks)、保险机构以及私人教育培训机构是社会群体财经素养教育的主要传授机构。社会机构在马来西亚的财经素养教育中的作用为:通过设立项目促进财经素养教育的投资;提供关于财经素养教育的技术支持;对教育活动提出新的想法,以激励全社会参与;提高公众关于消费者教育计划的认识并创建与duitasaku.com 网站的连接,尤其是开展针对未成年人的消费教育。

(二)马来西亚财经素养教育的标准内容

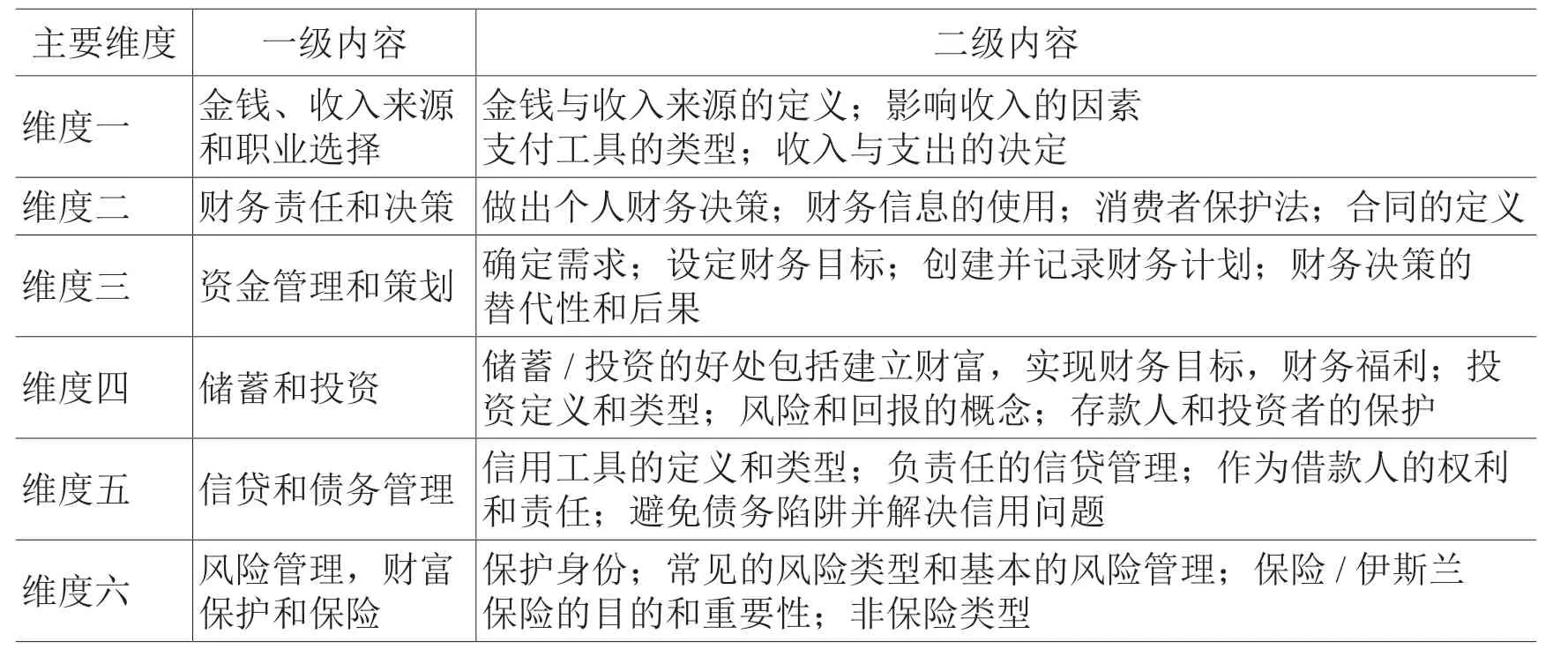

马来西亚财经素养教育的对象分为两类:学校的财经素养教育(Financial Education in School)和成人的财经能力项目(Adult Financial Capability Programme) ,包括未成年人群、成年人群、退休人群等三个目标对象,其中以未成年人群(学龄儿童)为中心。在财经素养教育的总体上,马来西亚政府表明马来西亚的财经素养教育要达到以下五个预期目标:①将财经素养提升成为一种生活技能;②成人财经能力计划适用于所有生命阶段;③建立一个有效的财经素养教育效果的评估框架来支撑财经素养教育的有效实施;④全面获得可靠和及时的金融教育信息;⑤财经教育网(Financial Education)用来协调和推动国家层面的财经素养教育计划。[9]马来西亚国家银行作为推动马来西亚财经素养教育的主导部门,制定了关于国民财经素养教育的内容框架,包括金钱、收入来源和职业选择;财务责任和决策;资金管理和策划;储蓄和投资;信贷和债务管理;风险管理财富保护和保险(表2-1)。[10]

主要维度 一级内容 二级内容维度一 金钱、收入来源和职业选择金钱与收入来源的定义;影响收入的因素支付工具的类型;收入与支出的决定维度二 财务责任和决策 做出个人财务决策;财务信息的使用;消费者保护法;合同的定义维度三 资金管理和策划 确定需求;设定财务目标;创建并记录财务计划;财务决策的替代性和后果维度四 储蓄和投资 储蓄/投资的好处包括建立财富,实现财务目标,财务福利;投资定义和类型;风险和回报的概念;存款人和投资者的保护维度五 信贷和债务管理 信用工具的定义和类型;负责任的信贷管理;作为借款人的权利和责任;避免债务陷阱并解决信用问题维度六 风险管理,财富保护和保险保护身份;常见的风险类型和基本的风险管理;保险/伊斯兰保险的目的和重要性;非保险类型

(二)马来西亚财经素养教育的活动形式

1.视频宣传教育的形式

Prudential 保险公司推出的Cha-Ching 项目是通过视频宣传来加强小孩子对财经知识的了解。该项目的核心内容为一系列以六个活泼角色为特色的三分钟音乐视频,帮助孩子学习赚取、储蓄、消费和捐赠等基本理财概念。节目中的六个角色是Cha-Ching乐队的成员,每个人都有不同的资金管理方法。Cha-Ching 音乐录像带是附有歌词和字幕的朗朗上口的歌曲,孩子们可以一起唱歌,帮助理解。在亚洲排名第一的儿童卡通频道播出的影片主要涉及八个市场:中国香港、印尼、中国台湾、马来西亚、菲律宾、新加坡、泰国和越南。

2.网上教育的形式

(1)Duitsaku.com:该网站由马来西亚国家银行与教育部联合建立。该网站的主要功能是为未成年的小孩提供交互式金融教育工具,以便提高学生的财经知识水平。学生可以参加比赛、游戏、测验、财务计算和其他与个人财务管理相关的活动。该网站于2004年10月推出,迄今吸引了超过85,000 名会员。[11]由于Duitsaku 是针对7-12岁的儿童和13-17 岁的未成年人两类人群,所以采用不同的动漫画面设计。在每个部分都用比较简单易懂的语言来解释财经相关的知识,或者将相关的链接放在每个问题的下方,方便学生查看。同时,该网站还介绍其他财经素养教育的平台,如:学生财经俱乐部(Students Financial Club)、学校收养计划(School Adoption Programme)、口袋钱包(Pocket Money Book)等。

(2)insuranceinfo.com.my:关于保险和伊斯兰保险的消费者教育计划(Consumer Education Plan, 简称CEP)被称为保险信息(InsuranceInfo),是由马来西亚国家银行与保险和伊斯兰保险行业共同努力发起的。保险信息InsuranceInfo 作为一项长期计划,主要提供教育信息,使消费者在购买保险或伊斯兰保险产品时做出明智的决定。InsuranceInfo 希望消费者能够更好地选择最能满足其需求的保险或伊斯兰保险产品,并了解他们的权利和责任。Insuranceinfo 不仅向消费者提供关于保险和伊斯兰保险的信息,还与马来西亚国际银行举办在线培训,内容包括:资金管理、电子支付意识、 预算技能意识、虚假就业计划、使用马来西亚国家银行的“家庭财务规划手册”进行财务规划、意识到虚假投资、存款方案、银行的基本业务知识、基本保险知识、不同市场参与者的角色等内容,同时,也包括消费者对保险公司或伊斯兰保险经营者的服务不满意时,消费者如何寻求补救的建议。Insuranceinfo 的网站上还直接提供一些计算的方法,方便参与者使用。

3.财经素养培训的形式

(1)马来西亚财经规划局开展了由马来西亚人力资源发展基金会举办的教师培训(Train-the-Trainer 2018)、财经规划工作室—金钱与我(Financial Planning Workshop - My Money and Me)、伊斯兰教法律财务规划意识项目等财经素养教育培训项目。其中,HRDF train-the-trainer 2018 专为管理人员、培训师、教师、团队带头人、组织监管人员而设计。目标参与者包括:理财规划师、法律执业者、财务规划顾问、保险/伊斯兰保险顾问、监管机构、法律执业者、学者和行业专业人士等。课程内容包括:成人学习计划、进行培训需求分析、设计能力的培训、开展能力素质培训、评估参与者的能力。课程内容采用短期讲座、小组讨论、小组演示、角色扮演和技能练习等形式。该培训项目的培训目的是培养领导者的技能,包括演示、解释、提问和有效执行等技能。伊斯兰教法财务规划意识的培训项目主要针对大学生和财经相关行业的从业者以及公众(尤其是伊斯兰教徒),培训内容为 ①伊斯兰教法财务规划;②财务规划的基本原则;③风险和伊斯兰保险计划;④伊斯兰教育投资规划;⑤Zakat 和税务规划;⑥伊斯兰教法规划;⑦退休计划;⑧在伊斯兰教法财务;⑨规划中的应用。[12]

(2)边缘教育基金会(The Edge Education Foundation)与花旗基金会(Citi Foundation)合作,推出了“金钱与我:青年金融赋权计划”(Money & Me: Youth Financial Empowerment Programme),这是一项新的金融扫盲计划,旨在教导四年级大学生储蓄和投资的重要性,包括“储蓄”“花费”“赚钱”“成长”和“给予”五个内容,帮助参与者理解储蓄的重要性; 鼓励他们养成良好的消费习惯; 促使他们开始思考职业选择、寻找工作和创业;告诉他们投资的重要性和增加财富的方法,并培养他们的奉献精神。[13]

(3)力量(Power)项目:该项目是由马来西亚国家银行建立的财经素养教育培训项目。该项目主要针对年轻人和年龄在18 至30 岁之间的借款人,为他们提供有效的技能和知识来管理他们的财务。该计划还强调了现实生活中财务决策的后果情况,侧重于普通金融产品,如信用卡、租用购买和住房贷款。Power 项目的培训内容设计为第1 章:现金流量管理;第2 章:借用基础知识;第3 章:使用信用卡;第4 章:买车;第5 章:买房子;第6 章:管理债务的重要性。[14]

三、马来西亚财经素养教育对中国的经验启示

(一)注重财经素养的教育,尤其是对年轻一代的财经素养教育

2008年金融危机爆发之后,马来西亚的经济一直处于不稳定的状态,金融市场动荡较大,居民消费价格指数(Consumer Price Index,简称CPI)不断升高。这一系列问题导致马来西亚政府开始实施财经素养教育。马来西亚政府将财经素养教育提升为国家发展战略,致力于提高人民的财经素养。通过努力,目前财经素养教育已经普及到学校教育的中小学阶段以及社会各个层次。从马来西亚的经验可以看出,财经素养教育对国家经济的安全与稳定发挥着重要作用。中国财经素养教育仍未得到较高的重视,目前财经素养教育仍停留在财经教育体验的形式上,且主要是一些金融机构提供这类服务。中国政府应该更加重视对人民的财经素养教育,尤其是对年轻人的教育,为年轻人树立良好的财务管理意识。中国的财经素养教育应该注意几个问题,一是财经素养教育应该根据不同的人群、根据不同的人生阶段采用不同的教育政策;二是将财经素养教育纳入到基础教育的知识范围,将其建立成为必备的生活技能;三是鼓励制定适合社会各阶层不同需求的金融扫盲方案,培训形式应保持简单,并与参与者的日常生活相关。主要在实践的过程中学习,将其与个人利益联系起来,并了解如何使用可靠的金融产品和服务。

(二)充分利用全社会的资源开展财经素养教育活动

马来西亚的财经素养教育活动是由政府发动、牵头,同时呼吁社会各个部门参与其中。马来西亚国内的学校或金融机构与国外专业的财经素养教育机构联合一起推动财经素养教育的项目。金钱树(Money Tree)是新加坡的专业财经素养教育机构,该机构在马来西亚已经为多个学校、多个机构进行财经素养的培训;英国保诚保险有限公司也为马来西亚的少儿财经教育做出过贡献。通过分析马来西亚的财经素养教育状况,我们发现马来西亚的财经素养教育是教育机构与金融机构的双重结合,其中金融机构提供的是关于财经知识的教材和培训,教育机构主要将这些教材与知识传递给更多的人。因此,中国的财经素养教育应该将金融机构与教育机构都利用起来,有效服务于财经素养的推广。[15]

(三)注重培养财经素养教育的师资队伍

财经素养教育是否能够成功推广,决定因素在于财经素养教育的师资队伍。财经素养教育的老师,尤其是中小学阶段的老师,不仅要具备相关的财经知识,还需要掌握有效的教学方法,要保证真实性、有趣性和活跃性,符合中小学生的年龄。马来西亚在这方面的做法值得借鉴。该国的一些中小学学校设立了经济与商务的课程,这门课程让中小学生开始接触与金钱的相关问题,利用讲述故事的形式使学生更加容易接受新的知识。通过分析马来西亚中小学的财经素养教育情况,我们发现数学老师是教授财经知识教育的主体。数学老师通过接受一系列财经素养教育培训之后,将会负责传递基本的财经知识给中小学生。中国培养财经素养教育师资的时候除了财经类专业的老师,也可以培养理工科的师资。

(四)有效利用互联网推广财经素养教育

马来西亚开展财经素养教育的重要形式之一就是在线教育。通过设立一系列的财经素养教育在线教育网站,马来西亚的财经素养教育获得越来越多的关注。根据《中国互联网发展报告2018》,截至2017年底,中国网民规模达7.72 亿人,普及率为55.8%,相比2016年新增网民4,074 万人;人均周上网时长为27 个小时。另外,智研咨询发布的《2017-2023年中国电子支付行业深度调研及投资战略研究报告》显示,2016年,银行业金融机构共处理电子支付业务1,395.61 亿笔,金额为2,494.45 万亿元。其中,网上支付业务461.78 亿笔,金额为2,084.95 万亿元;移动支付业务257.1 亿笔,金额为157.55 万亿元;非银行支付机构处理网络支付业务1,639.02 亿笔,金额为99.27万亿元。[16]这两组统计数据说明中国人使用手机上网购买产品或者电子支付已经非常普遍。所以,中国应该利用互联网与手机APP 推广财经素养教育,设立财经素养教育的在线教育网站,另外还可以通过交易游戏加强消费者对金融产品与其它财经知识的了解。

注释:

[1][2]Malaysia’s Financial Inclusion Framework [EB/OL].http://59.80.44.50/www.bnm.gov.my/documents/fi/publication/research/Malaysia's%20Financial%20Inclusion%20Framework.pdf.

[3]Atkinson, A., F.Messy.Measuring Financial Literacy: Results of the OECD / International Network on Financial Education (INFE) Pilot Study[R].OECD Working Papers on Finance, Insurance and Private Pensions, 2013.

[4][8]Idris F H, Krishnan K S D, Azmi N.Relationship Between Financial Literacy and Financial Distress among Youths in Malaysia - An Empirical Study[J].Geografia Malaysian Journal of Society & Space, 2013,9(4):106-117.

[5][6][9][14]Bank Negara Malaysia.Financial Literacy in Malaysia: Isues and Status Update[Z].International Seminar on Financial Education and Retirement Savings,2013.

[7]AhceneLahsasna.Framework of Islamic Financial Education and Literacy [J].Journal of Wealth Management & Financial Planning, 2016, 6(3):3-14.

[10]Providing High Quality Financial Education in School, Innovative Practices and Effective Approaches—Malaisia's Experience[EB/OL].https://www.slideshare.net/mobile/270573/providing-highquality-financialeducation-in-school-malaysia.

[11]Koid Swee Lian.Financial Crisis-The Importance of Financial Education at School[Z].International Symposium on Financial Education,2009.

[12]Shariah Registered Financial Planner - A Premier Financial Planning Designation of MFPC[EB/OL].https://mfpc.org.my/education/shariah-registered-financial-planner-shariah-rfp/.

[13]The Edge Education Foundation Launches‘Money & Me’[EB/OL].https://www.theedgemarkets.com/article/edge-education-foundation-launches-‘money-me’.

[15]Awakening of Malaysia Budget 2019: Getting the Youth to be interested In Financial Literacy[EB/OL].https://www.moneytree.asia/financial-literacy-in-school/.

[16]2017年我国电子支付行业发展情况分析[EB/OL].http://www.chyxx.com/industry/201711/579103.html.

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

读者(2022年14期)2022-07-09

现代企业(2021年2期)2021-07-20

陆家嘴(2020年2期)2020-05-14

风流一代·经典文摘(2020年2期)2020-03-13

意林·全彩Color(2019年9期)2019-10-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

21世纪商业评论(2018年10期)2018-10-22

电影(2017年5期)2017-06-15