货币政策的权衡:推高房价还是刺激消费

2019-09-05 09:25张小宇刘永富

社会观察 2019年8期

文/张小宇 刘永富

引言

自20世纪90年代末我国商品房市场化改革以来,房地产业逐渐成为驱动经济快速增长的强大引擎,同时房价也呈现出持续上涨态势。房屋作为居民财富的重要组成部分,它同样也兼具消费性商品和投资性资产的双重属性,因此房价的变动与居民消费有着紧密联系。在经济改革与转型的进程中,我国“高房价”与“内需不足”问题已成为经济持续健康发展的短板。国内越来越多的学者和政策制定者开始审视繁重的购房压力是否是导致我国当前消费疲软和总需求乏力的重要原因,学术界通常将购房压力对居民消费造成的抑制作用定义为“房奴效应”。为了更好发挥国内需求在转方式、调结构中的有利作用,积极应对由中美贸易摩擦引致的低迷的外部需求,厘清房价与居民消费之间的动态关联机制显得十分必要。

货币政策作为政府部门宏观调控的主要手段之一,其通过影响总体价格水平进而间接作用于居民消费。一般而言,扩张性的货币政策使得商品市场的流动性增加和物价上升,居民部门增加商品消费,反之则反。而增加的流动性也可能流向房地产市场并引起房价上扬,房价升高可能会通过财富效应和抵押品效应减少信贷约束并促使房屋持有者的消费增加;对于无房家庭而言,房价上涨可能会加重购房负担从而抑制无房家庭的消费。由此可见货币政策变动通过房价影响居民消费实际上是“房奴效应”和财富效应的净效应。

以上分析表明,房价持续上涨可能对居民消费造成挤出效应,同时货币政策是影响房价和居民消费的重要变量。因此,在不同宏观经济背景下,房价波动对居民消费是否具有财富效应?货币政策变动对房价和居民消费是否表现出非线性的动态影响?在短期内动态影响幅度是否表现出非对称特征?以及在提振国内总需求的背景下有关政策部门应如何应对房价和居民消费对货币政策波动的动态反应过程?有鉴于此,本文通过构建具有随机波动率的时变系数向量自回归模型 (以下简记为SVTVP-VAR)分析经济变量间的非线性动态关联机制,研究房价上涨对居民消费的动态影响以及货币政策变动对房价和居民消费的时变影响,最后提出合理的政策建议及启示。

文献回顾

长期以来,我国居民消费低迷始终是制约经济平稳健康发展的严重阻碍。针对这一难题,众多学者分别基于流动性约束论、预防性储蓄论、收入不平等和传统消费习惯等视角加以分析和解释。

然而,随着金融市场的不断改革发展,养老、医疗和教育等社会保障体系不断完善升级,收入差距在近年来逐渐回落,我国居民消费水平仍然维持在低迷的局面并未改善。由此可见,国内消费不足并非完全可以由上述诸多因素来解释。同时,随着房地产市场的蓬勃发展,我国房价也随之上涨,学者纷纷注意到高房价与低消费可能存在紧密关联,其认为房价稳中上涨使得居民为购买住房而增加储蓄,从而对居民消费造成挤出效应。但是,以房价持续上涨解释我国居民消费不足并未得到一致的结论,其原因是房屋作为居民主要资产,房价上涨可能使得住房持有者的财富效应增加和信贷约束减少并进而促使居民消费上升。此外,货币政策不仅可以通过影响总体价格水平而直接作用于居民消费,也可以通过房地产市场的中介作用间接影响居民消费。具体而言,扩张性(紧缩性)的货币政策使得商品市场的流动性增加(减少)和物价上升(下降),居民部门增加(减少)商品消费。基于房地产市场,货币政策通过影响房地产投资使用成本、房价预期以及供需因素而作用于房价,具有消费和投资双重属性的房屋可以通过财富效应和抵押品效应最终影响居民消费水平。

由文献梳理可知,房价波动主要集中在通过房屋的财富效应和抵押品效应对居民消费产生影响,货币政策变动同时作用于房价和居民消费。但无论是在传统消费模型框架下,还是利用后期的修正模型,现有文献在测度房价变动对居民消费的影响时均是借助于消费与收入、财富水平(包含金融财富和住房财富)等变量的关系表达式。在此类估计方程中遗漏了非常重要的货币政策变量,因此得到的结论在某种程度上缺乏可靠性。基于上述理由,本文在分析居民消费的影响因素时综合考虑了房产的财富效应、“房奴效应”和货币政策等影响因素;在此基础上,考察货币政策变动在提振消费和调控房价上具有何种作用,以期为破除国内消费低迷和房价高企的难题提供理论支持。

实证检验及结果分析

1.高房价的财富效应检验

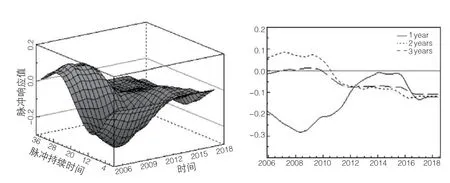

房产对居民消费的影响来自其财富效应和挤出效应的净效应,本节通过绘制时变脉冲曲线剖析我国高房价对居民消费最终表现为是财富效应还是“房奴效应”。在检验高房价财富效应的基础上,同时测度货币政策对房价正向冲击的动态反应过程,进而分析我国货币政策遏制房价上涨的有效性。该分析的目的在于,如果高房价对居民消费表现为挤出效应,且货币政策对高房价进行了反周期调控,则佐证了货币政策调控资产价格的有效性和逆周期性。图1绘制了居民消费对房价正向冲击的三维脉冲曲线图,并在整个样本区间上可以观察到居民消费对房价正向冲击做出了负向反应。具体地,在2011年之前,居民消费对房价正向冲击起初表现出负向反应,随后逐渐表现出正向反应;而在2011年之后,其对房价正向冲击表现为负向反应,即近年来房价上涨对我国居民消费并未一直表现出财富效应以促进消费,相反在大多数时间内抑制了国内居民消费。这一结果与朱国钟(2013)、李江一(2018)和刘玉飞等(2018)的研究结论一致。

图1右侧为居民消费对房价正向冲击的间隔脉冲曲线图,将其分别在脉冲持续时间为第12期、24期和36期 (由于样本数据是月度数据,相应地代表脉冲持续1年、2年和3年) 的曲线投影到时间-脉冲响应值平面内,进而得到在不同时点上的冲击导致某一变量在未来1年、2年和3年的响应值。可以观察到在2005—2011年之间房价正向冲击对居民消费具有微弱的滞后财富效应。在房价冲击发生后的第一年内抑制居民消费,在第一年至第二年之间轻微提升居民消费,在第二年至第三年之间其财富效应逐渐消失。在2011年之后,房价冲击对居民消费的抑制作用逐渐增强但抑制幅度远小于之前。居民消费对房价冲击的时变反应主要诱因是房地产具有投资和消费的双重属性。2005—2011年我国房地产市场急剧繁荣,同时居民部门非金融资产中房产财富占比持续稳定在约93%的高位水平上,此时房价上涨冲击会对居民消费带来微弱的财富效应。随着房地产业逐渐成为国民经济支柱,政府习惯性地通过刺激房地产市场拉动经济增长致使普通民众对房价形成持续上涨的非理性预期,同时我国房产税和空置税尚未健全导致自有住房使用成本与多套房拥有者的持有成本较低,二者综合催生了大量投机需求并对居民消费造成挤出效应。对于房价冲击对居民消费的抑制幅度比2011年之前小的现象,可能的原因在于,政府为遏制房价上涨幅度过快现象而实施的有针对性宏观调控,如由2005年的“国八条”普调到2013年的“新国五条”的因城施策的调控模式转变。

图1 居民消费对房价正向冲击的三维脉冲和间隔脉冲曲线图

2.货币政策对房价和居民消费的动态效应识别

货币政策作为政府调控宏观经济的重要工具,对房价和居民消费的调控作用不容忽视。在获得高房价对居民消费未表现出财富效应,相反会挤出消费的结论基础上,本部分继续分析货币政策对房价和居民消费的动态效应,即检验货币政策在提振居民消费的同时对房价上涨是否起到推波助澜的作用,以及对二者的影响幅度是否具有显著差异等问题。该分析的目的在于,如果货币政策在提振消费的同时也刺激了房价,那么政策制定部门应如何规避房价过度上涨。

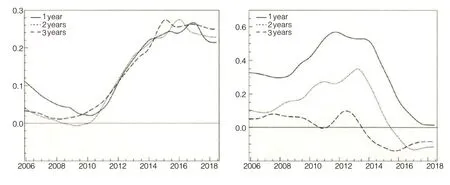

图2 居民消费和房价对货币政策正向冲击的三维脉冲曲线图

图2绘制了居民消费和房价对货币政策正向冲击的三维脉冲曲线图,在整个样本区间内居民消费和房价对货币政策冲击均表现出不同程度的正向反应。在大部分样本区间内,相比较于居民消费,房价对货币政策正向冲击的反应程度更强。这充分说明,当货币政策宽松时,市场流动性并未适度流入居民非房产消费市场,而是大量流向了房地产市场并促使房价激增。但值得注意的是,在2015年之后,相比较于房价居民消费对货币政策正向冲击的反应程度更强。该显著的时变特征说明,现阶段数量型货币政策在拉动居民消费和扩大内需方面可以发挥积极作用。房价对货币政策正向冲击在2012—2015年反应程度最强,在2012年之前其反应程度次之,在2016之后其反应程度最弱。该时变特点与我国宏观经济运行状况密切相关,我国房价调控政策是在综合考虑房价和经济情况下出台的,当经济过热、房价过快攀升时政策收紧,但当经济下行压力较大时则放松调控。

基于变量间的三维脉冲曲线图可以绘制出居民消费和房价对货币政策正向冲击的间隔脉冲曲线图,其对货币政策正向冲击的脉冲曲线时变特点具体见图3。居民消费对货币政策冲击在整个样本区间内均表现出正向反应,并且在货币政策冲击发生后的3年内其在各个时点的脉冲值差异较小。但居民消费对货币政策冲击的反应程度在2012年左右发生了显著转变,相比较于2012年之前,其对货币冲击的反应程度在2012年后更为强烈(在2012年之前,脉冲响应值维持在0.05左右,而该值在2012年后逐渐升高并在现阶段维持在0.25左右)。值得注意的是,自2015年后货币政策对居民消费的正向拉动作用持续维持在高位。这说明,现阶段适度宽松的货币政策环境对居民消费具有更强劲的促进作用。

图3 居民消费和房价对货币政策正向冲击的间隔脉冲曲线图

类似地,房价对货币政策正向冲击在样本区间内也表现为正向反应,但自2015年之后其对货币政策冲击的反应程度显著下降。以一年期的脉冲曲线为例,2010—2015年房价对货币政策冲击的脉冲响应值大约维持在0.50,而在2015年以后该值“陡崖式”下跌至0.10左右。这一显著的时变特征表明,我国房地产市场已发生结构变化。伴随房地产的高歌猛进,大量资金“脱实向虚”加剧泡沫。2016年中央经济工作会议提出加快建立符合国情、适应市场规律的基础性制度和长效机制,到2017年中央经济工作会议提出完善促进房地产市场平稳健康发展的长效机制,再到2018年中央经济工作会议指出要构建房地产市场健康发展的长效机制,国家坚持“房子是用来住的,不是用来炒的”准确定位。在此基础上,现阶段适度宽松的流动性冲击并未对房价激增起到推波助澜的作用,而对居民消费上升具有较强的提升作用。

无论是基于三维脉冲曲线还是间隔脉冲曲线,都可以观测到现阶段居民消费和房价对货币政策冲击的响应值分别呈现出上升和下降的态势。这表明,我国数量型货币政策在提振居民消费和调控房地产市场上的政策效率逐渐提升,并且现阶段适度宽松的流动性在促进居民消费的同时并未带来房价激增的副作用;同时也表明,在稳健宽松的货币政策环境下,改善国内居民消费和引导房地产市场健康发展是可以互惠共存的。

结论与启示

随着我国房价的持续上升,居民消费持续萎靡不振,货币政策变动对居民消费和房价的动态影响逐渐成为学术界关注和研究的焦点。本文通过实证和分析,主要得到如下结论:

第一,我国房价上涨是导致居民消费疲软的重要因素,货币政策对房价上涨具有反周期调控的特征。在整个样本区间内房价上涨并未表现出财富效应,其上涨冲击对居民消费造成挤出效应。由于房地产具有投资和消费的二重性,其价格阶段性持续上升催生了大量的非理性投机需求,因而居民减少当期消费增加房地产投资,最终表现为房价上涨对居民消费产生挤出效应。

第二,货币政策正向冲击对居民消费和房价均表现为正向影响,但在2015年之后居民消费对货币政策正向冲击的反应程度更强。这一现象充分说明,现阶段实施流动性合理充裕货币政策时,市场流动性适度流入居民消费市场,而未大量流向房地产市场。居民消费和房价对货币政策冲击的响应值分别呈现出上升和下降态势,这佐证了我国货币政策在提振居民消费和调控房地产市场上的政策效率逐渐提升。同时也表明,在流动性合理充裕的货币政策环境下提振国内居民消费和房地产市场健康发展是可以互惠共存的。

针对以上得到的研究结论,可以获得如下政策启示:随着居民住房财富的持有量持续跃升和居民消费率的一路跌降,高房价已经成为制约我国经济平稳健康发展的严重障碍。为破除我国房价上涨波动对居民消费造成的挤出效应,可以通过在全国范围内推行空置税和房产税,增加自有住房家庭和拥有多套住房家庭的使用成本与持有成本,从而提振居民消费水平并促进宏观经济稳健增长。在货币政策方面,现阶段实施的货币政策可以通过信贷途径在一定程度上刺激居民消费并扩大社会总需求,但更需要防范大量流动性流入房地产市场,进而房价激增并抑制居民消费。最后,政府部门应大力实施创新驱动发展战略,培育新的经济增长引擎,改变以往习惯性地通过刺激房地产市场拉动经济增长的老路,让“土地财政”逐步退隐历史舞台。通过引导普通民众对房价形成理性预期并遏制居民非理性投机需求,最终使房地产业对我国经济平稳健康发展发挥应有的作用。

猜你喜欢

当代水产(2022年7期)2022-09-20

客联(2021年2期)2021-09-10

科学导报(2021年7期)2021-02-22

小资CHIC!ELEGANCE(2019年29期)2019-09-12

中国经贸导刊(2018年12期)2018-05-29

晚晴(2016年11期)2016-12-20

声屏世界(2015年8期)2015-02-28

哈尔滨理工大学学报(2014年3期)2015-01-04

中学生英语高效课堂探究(2008年10期)2008-11-19