ABC分类法在公立医院固定资产管理中的适用性探讨

2019-09-03 12:21赵青峰

行政事业资产与财务 2019年13期

赵青峰

摘 要:本文主要研究方向为公立医院固定资产的管理。方法:运用ABC分类法原理,结合目前医院资产管理现状以及XX省直属三甲医院固定资产数据,进行定性和定量分析,探讨其方法在公立医院固定资产管理中是否适用。目的:提高公立医院固定资产管理效率和效果。

关键词:ABC分类法;公立医院;固定资产管理

2017年12月,中共中央印发《关于建立国务院向全国人大常委会报告国有资产情况制度的意见》。2018年,国务院首次向全国人大常委会报告国有资产管理情况,贯彻落实党的十八届三中全会“加强人大预算决算审查监督、国有资产监督职能”的要求。截至2019年年初,全国31个省区市全部建立了国有资产相关报告制度,国有资产监督管理日益加强。

随着我国医疗体制改革的不断深化,医疗卫生事业快速发展,国有资产规模不断扩大,尤其是固定资产急剧增加。医院固定资产是我国国有资产的重要组成部分,如何有效管理医院固定资产已经成了各单位工作的重点和难点。

一、医院固定资产管理现状

第一,管理意识淡薄。医院固定资产管理存在众多问题,究其原因,一个重要方面就是管理意识淡薄。这种意识淡薄不仅仅表现在管理层,同样表现在使用部门或者直接使用人上,例如盲目追求资产的保值增值,资产随意处置,历史遗留问题长期不愿解决,直接使用人对资产的使用缺乏责任意识等。

第二,缺乏有效的管理模式和制度体系。有效的管理模式和制度体系是不断提高固定资产管理效率和效果的基础,但现阶段很多医院存在资产管理重点不明确,制度不完善,职责不清、内控监管不到位等情况。

第三,管理人才缺乏。据统计,2018年,xx省12家省属医院每床位占用固定资产20.39万元,而医院国资或财务固定资产实际管理人员平均2人,且部分人员兼有会计核算或其他岗位职责。随着医院不断发展,资产规模不断扩大,管理要求越来越高,管理人才的缺乏将严重影响固定资产管理工作的有效开展。

第四,信息化程度偏低。加强信息化建设是提升医院资产管理水平的重要途径,但医院固定资产有其自身的独特性,加之各家医院实际情况不同,这给信息化建设带来很大的难度。

第五,效益分析不到位。现今,医院基本上都对固定资产进行了不同程度的效益分析,但大多集中在对大型医疗专用设备的分析,且很多分析流于形式,并不能为管理决策提供有效的依据。

第六,基础数据质量偏低。目前存在“一卡多物”“维修费单列资产卡片”“在建工程投入使用长期不转产”“报废资产不清理”等现象,直接导致固定资产基础数据质量偏低。2018年,财政部门结合2017年财政资产报表情况,逐步优化了资产管理信息系统,并开展了资产数据信息整改工作,大大提升了医院固定资产基础数据质量。整改虽取得成效,但却无法在短期内改变目前资产管理的现状,而基础数据质量又直接影响信息化、制度化等固定资产管理工作的效率和效果。

二、ABC分类法的实际应用

1.ABC分类法概念

ABC分类法又称帕累托分析法,也叫主次因素分析法,它根据事物在技术或者经济方面的主要特征,进行分类排队,分清重点和一般,从而有区别地确定管理方式的一种方法。

2.权数设定

权数的设定可由医院专家组或社会专业机构完成。设定过程应结合本单位发展战略规划以及固定资产管理实际情况,充分考虑资产类别、数量、价值等因素,通过赋予相应权数,将医院固定资产依次划分为A、B、C三类。以下以xx三甲医院固定资产情况为例。

第一,总体分类。图书、档案,文物和陈列品两类资产价值、数量占比极小,且有管理制度相对完善,故暂不在本表统计。

通过表1分析可知:房屋及构筑物结构占比以及净值率均很高,说明该类资产处于较新状态,考虑房屋及构筑物资产的特征,应将管理重点放在其有效使用率以及维修维护费的监控上;专用设备结构占比和数量占比较大,而净值率却最低,说明该类资产存在较多设备已经超过使用年限,应将管理重点放在资产的效益分析、是否闲置、是否办理报废手续等方面;通用设备和家具、用具及装具数量较多、种类繁杂,除基础性配套通用设备外,重点应加强资产购置事前审批、使用期间清查以及后期的资产报废处置等环节。综上所述,结合医院资产的特征及管理现状,可将该医院专用设备划分为A类,通用设备和家具、用具及装具为B类,房屋及构筑物为C类。A类专用设备为医院资产管理的重点。

第二,细化A、B、C类资产管理重点。通过调查:目前绝大多数医院已经建立起国资或者财务部门统一管理,归口部门分类管理的模式,故需对A、B、C类资产再分类,进而细化归口部门分类管理重点。

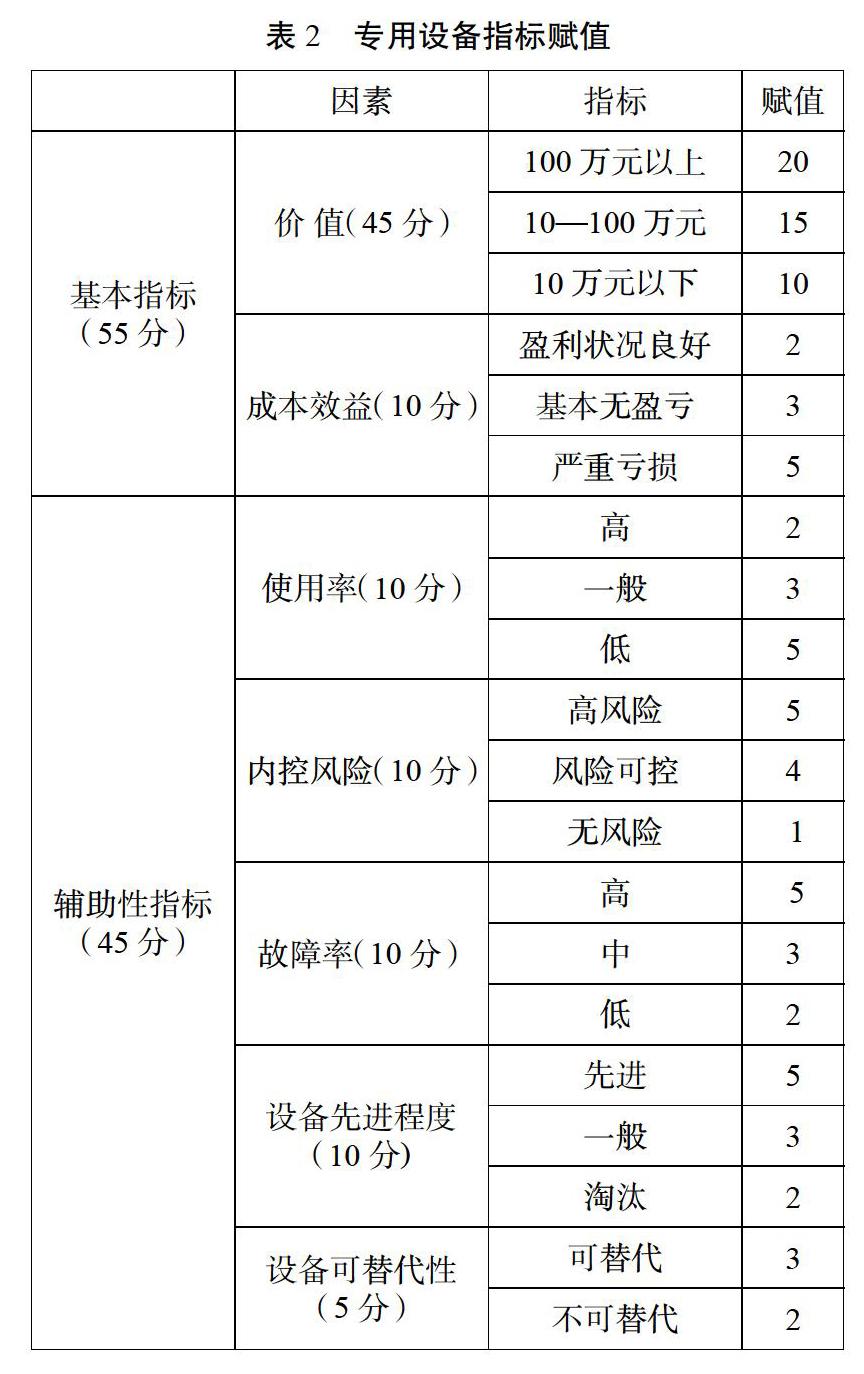

(1)A类资产。A类资产为专用医疗设备,是该医院资产管理的重点。按照资产属性,一般由设备科归口管理。医院可根据资产管理现状以及发展规划需求,由专家组或专业机构对专用设备设置相应指标,详见表2。

首先,对基本性指标赋值合计按照20―25分、15―18分、12―13分三个区间进行分类排队,依次划分为“A+”、“A”、“A”三类资产。其次,在按照基本性指标分类确定后,再以辅助性指标进行细化分类,进而确定A类资产的管理重点。辅助性指标的作用主要是对基本指标中确定的“A+”、“A”、“A”三类资产进行再排队。医院可根据自身专用设备管理现状,将辅助性指标赋值区间在19―23分的资产直接列为重点管理对象,即5项辅助性指标中至少有4项达到最高赋值。

(2)B类资产。通用设备和家具、用具及装具两类资产具有数量大,种类多,难以指标化,单位价值相对较低,管理难度大等特点,一般主要为总务后勤以及计算机网络信息部门归口管理资产。此类资产医院可根据资产特征、内控管理、成本效益原则,以及资产清查情况等方面因素,由医院专家组或社会专业机构直接进行分类,进而确定管理重点,其中50万元以上通用设备应列为重点管理对象。

(3)C类资产。房屋及构筑物类资产具有价值大,使用期限长等特征,一般由医院总务后勤部门归口管理。医院可将其实际利用率、后续支出、出租出借情况,以及资产处置列为重点管理环节。此外,需关注业务用房面积、办公用房面积等数据的统计。

3.最终结果进行修正

因医院具有公益性,承担着政府部分职能,且医院资产情况会随着政策、医疗水平等因素出现不断变化,例如:大型专用医疗设备虽然使用率高,但阳性率却很低,存在是否过度医疗等问题,故需通过专家组或社会专业机构对最终分类结果进行讨论、修正,进而达到管理的效果。

4.ABC 分类法的效果

ABC分类法原理的应用,抓住重点、分清主次,有利于医院节约人力成本、明确固定资产管理重点、为后期制度化及管理体系建设指明了方向,符合成本效益原则。

三、结论

通过ABC分类法对医院固定资产进行分类,其根本目的是为加强有效管理,而并非证明哪类资产更重要。随着医疗行业的不断发展以及医院战略规划等因素的变化,其分类也可能随之而发生变化。目前国有资产管理中存在较多问题,在信息化程度低、人力资源有限等情况下,ABC分类法适用于医院固定资产管理,但前提是各医院应结合自身的实际情况,不可盲目分类管理,需设定有效的指标权数,并不断修正指标,才能达到提高医院固定资产管理效率和效果的目的。

参考文献

1.陈鹏,韩靖,姜敏.新医改环境下的公立医院国有资产管理創新思路与价值讨论.财经界, 2018(13).

2.阎星云,缪建成,汪丹梅.医院固定资产信息化管理研究.医学与社会,2016(04).

(责任编辑:兰卡)

猜你喜欢

时代人物(2020年5期)2020-07-28

人民周刊(2017年9期)2017-06-14

人事天地(2017年6期)2017-06-12

科学与财富(2016年15期)2016-11-24

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

股市动态分析(2015年31期)2015-09-10

科技视界(2015年25期)2015-09-01