财务收支动态分布分析

2019-09-03 08:42危学茂

行政事业资产与财务 2019年13期

危学茂

摘 要:资金是有时间价值的,财务分析既要做静态指标分析,也要重视动态指标分析,加强过程管理。本文通过构造公式来量化收支在一年中的分布,衡量存在的支付风险,数据表明公式是有效的。

关键词:收入价值;支付风险;时间价值

随着教育体制改革的逐步深化,高校作为面向社会自主办学的法人实体,以政府拨款为主,多渠道筹措教育经费的格局已经形成,学校日益重视资金的统筹规划和使用效益。同时随着资金来源的多元化,办学规模的扩大,高校经济活动日益复杂。这些都对高校财务管理及提供决策信息的能力提出了更高要求。因此必须充分发挥财务分析在财务管理中的作用,通过适当的指标和方法对高校特定时期内业务活动进行分析、比较和研究,正确认识和评价财务活动及财务状况,提高对财务运行的掌控能力和决策能力。

常规财务指标分析,如:资产负债率、流動比率等,都是一个时间点的指标值,或者说是静态的,不能很好地刻画经济业务的过程。本文从收入、支出入手,尝试构造一个指标来量化收入、支出分布情况。用该指标来衡量支付风险,可以比较不同年度的支付风险。

以某高校为例,本年度收支如下:

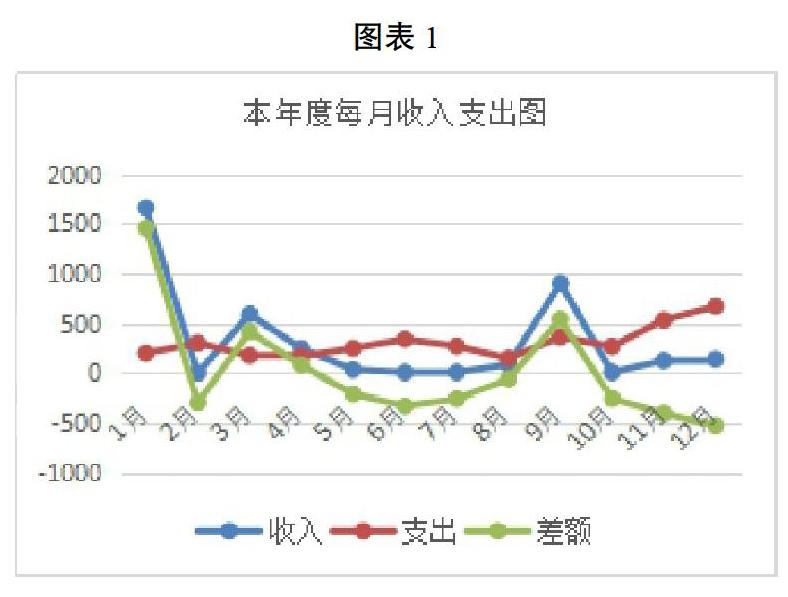

表1数据表明本年度总收入大于总支出(3804>3685),是否就说明不存在支付风险呢,看下面收入、支出动态过程

图表1中差额线在零刻度线以下部分,说明本月支出大于收入,如:2月份收支差额小于0,但因为1月收入远大于支出,由于资金的累积,并不会造成2月财务状况恶化,因此累计收支更能反映支付能力。

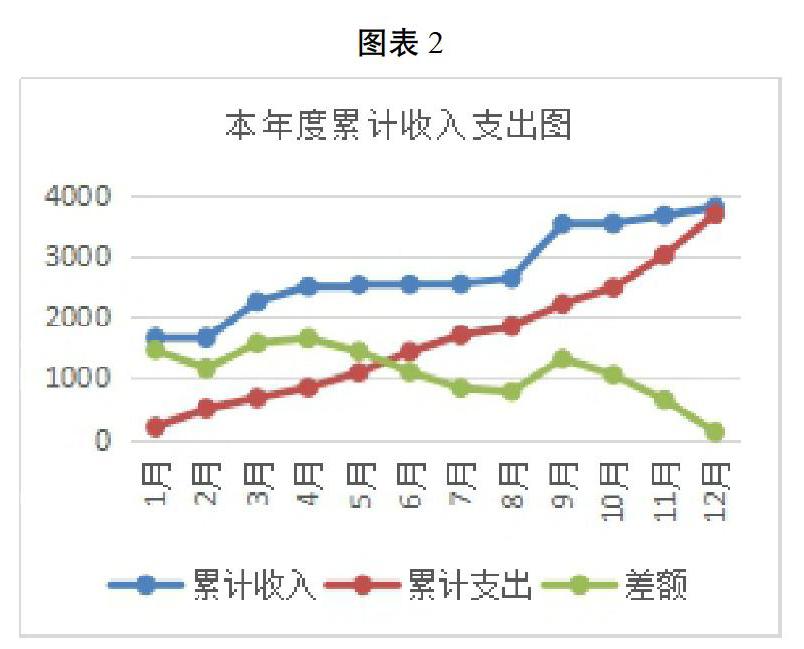

图表2累计收入线总是位于累计支出线以上,并在年底趋于重合,从差额线的走势可以看出,一年中差额线始终位于零刻度线以上,不存在支付风险。那么一年中的总收入大于总支出是否说明风险不存在,答案是否定的。

图表3显示总收入大于总支出,但累计收支两条线交错纠缠在一起,当累计支出线位于累计收入线以上时,说明该时刻资金短缺,有支付风险。

资金是有时间价值的,收入和支出在一年中的分布情况,直接影响到一个单位的支付能力。为了描述收入、支出在一年中的分布情况,用一个指标直观地呈现出来,不妨定义以下公式:

用t表示月份,1月到账资金有12个月的支配权,2月到账有11个月的支配权,以此类推:

用Vn表示n年度的收入价值,如果Vn=0.45,表示收入在一年中均匀分布,Vt>0.45表示收入分布前移,反之,收入分布后移,Vn越大代表收入分布越靠前,资金保障能力越强

通过表2、表3计算可得,V本年=0.72 ,V上年=0.54,说明本年度收入比上年度收入分布靠前。累计收入线斜率越小,说明收入分布越前移(如图4)。

同样定义支出公式,1月支出有1个月收入做保障, 2月支出有2个月收入做保障,以此类推,支出越靠后,资金保障越大,支付风险越小。

用Rn表示n年度支出风险,如果Rn = 0.54,表示支出在一年中均匀分布,Rt>0.54表示支出分布前移,反之,支出分布后移,Rn越小代表支出越靠后,支出风险越小。

通过表4、表5计算可得,R本年=0.44 ,R上年=0.52,说明本年度支出比上年度支出分布靠后(图表5)。

通过以上数据可以看出,本年度及上年度财务状况良好,本年度好于上年度(0.28﹥0.02)。从图表6可以看出,本年度累计收入线始终位于累计支出线以上,资金比较宽裕。图表7累计收入线基本位于累计支出线以上,部分时点位于之下,全年风险可控,资金虽然能够支撑事业发展,但一直较紧张。以上构造的指标和图表反映出的财务状况是吻合的,说明构造的指标是有效的。

(责任编辑:刘海琳)