二级供应链中企业社会责任行为的博弈研究

2019-09-03 05:03马跃如周默亭曹裕

财经理论与实践 2019年4期

马跃如 周默亭 曹裕

摘要:采用博弈方法,考量二级供应链中生产环节的CSR投入决策及关键影响因素。结果显示:与一般供应链相比,CSR的投入可以在基本保持原有销售价格的基础上获得更高的利润;若只有上游企业承担社会责任成本,下游企业极易产生“搭便车”行为;讨价还价契约可以一定程度上减少“搭便车”行为,进一步提高供应链利润。算例分析发现,随下游企业讨价还价能力的提升,供应链CSR的投入减少,下游企业利润增加,但供应链总利润的影响呈倒“U”型;而CSR成本系数及需求对价格的敏感程度对CSR的投入及供应链利润均产生负向影响。

关键词:企业社会责任;讨价还价契约;成本分担;博弈分析

一、引言

经济全球化发展如火如荼,企业与其利益相关者间的信息交流日益频繁,企业社会责任日益受到重视并成为主流。Sheldon(1930)最早提出企业社会责任(CorporateSocialResponsibility,简称CSR)这个概念,认为社会责任一般是围绕福利和“回馈社会”概念建立起来的[1]。随着社会各界对CSR的深化认识与了解,学者们发现企业社会责任虽非解决社会问题的灵丹妙药,但是它却可以引导企业方向。姚志刚(2017)和Shahid(2016)也提出CSR是战略投资,旨在建立企业形象,它将对企业组织的财务产生积极的影响[2,3]。

企业社会责任概念的提出引起了巨大反响,国内外学者从不同角度探讨CSR对企业的影响[4,5]。现如今,CSR更已成为一种社会约束,涵盖了整个供应链。现在供应链间的竞争日趋激烈,CSR在供应链中的重要性已经被认可,因此,企业开始敦促他们的上下游企业投资于企业社会责任活动,建立可持续的供应链体系。但是在实施这些行为时,必会付出相应的代价,由哪个主体来承担成本,如何分配获得的收益也成为学者们关注的重点。

关于供应链中主体如何处理企业社会责任成本与收益问题,学者们主要提出两种形式,一是单主体单独承担成本,例如Dai等人(2017)声称供应商承担社会责任的意愿与制造商的采购和顾客的支付意愿有关[6]。但是供应链中主体之间存在密切的联系,因此,第二种形式:建立一个合适的协调机制来促进供应链的流动也成为一个研究重点。

为了探讨企业社会责任对供应链决策的影响,许多学者设计了协调机制来进行决策分析,提高企业社会责任水平[7,8]。对于协调机制,大部分学者主要集中在收入共享契约[9]、讨价还价契约[10]、收入分配合同[11]、成本分担契约[12]、产品数量折扣合同[7]等。许多学者都对这一问题进行了讨论。YongLiu(2019)则建立了一个由政府、主导零售商和n个供应商组成的三阶段Stackelberg博弈模型,并利用它分析了一种新的收入共享契约嵌入企业社会责任(RSCSR)来协调双层供应链[13]。Syed(2018)提出了库存定价的供应链协调方案,以及单个制造商

零售商供应链的企业社会责任投资决策[14]。Panda和Modak(2016)探讨了社会责任制造商-零售商链中的渠道协调和利润分配[11]。Nikunja等(2019)开发了一种对社会负责的闭环供应链模型,找出最具社会责任感的环境友好型分散渠道结构[15]。应佩佩等(2016)考虑企业社会责任缺失水平,分别在三种情形下研究双渠道供应链的最优定价[16]。Nematollahi等(2017)認为供应商有可能投资于企业社会责任活动,从而提高产品的知名度、提高市场需求,因此在协作模型中考虑了供应商、零售商的社会责任[17]。

综上所述,目前关于CSR的大多数研究都是定性研究;很少有研究考虑供应链协调合同中的CSR及其影响因素,并且极少数研究虽谈及分配问题,但没有进行一个明确分配。因此,本文旨在将CSR纳入供应链,寻求供应链中CSR的最佳投入水平。与大多数文献不同,本研究采用定量方法来处理供应链中的CSR问题,并且分析上下游企业的讨价还价能力、CSR的成本系数以及最终产品的价格需求系数三大因素对于供应链CSR投入与企业利润的影响。本文考虑一个二级供应链,上游企业即供应商生产产品,也是CSR成本的直接承担者;下游企业即零售商,其从上游企业采购产品并销售到最终市场。本文使用博弈理论模型研究供应链中的最优决策,并建立纳什讨价还价契约协调供应链中CSR的投入及上下游的利润;同时仿真分析主要因素对供应链CSR投入及利润的影响。本文剩余部分组织如下:第二部分定义了符号及模型假设;第三部分阐述了数学建模过程;第四部分主要对已建立的模型进行求解分析;第五部分是相应的结论及政策建议。

二、模型设定

本文假定产品需求由价格与社会责任努力程度决定,企业均以利润最大化为目标。本文对未承担和承担企业社会责任两种情形下的企业决策及最优利润进行对比分析,且从集中式与分散式供应链两个角度探讨最优的价格、社会责任努力程度决策,从而实现利润最大化。

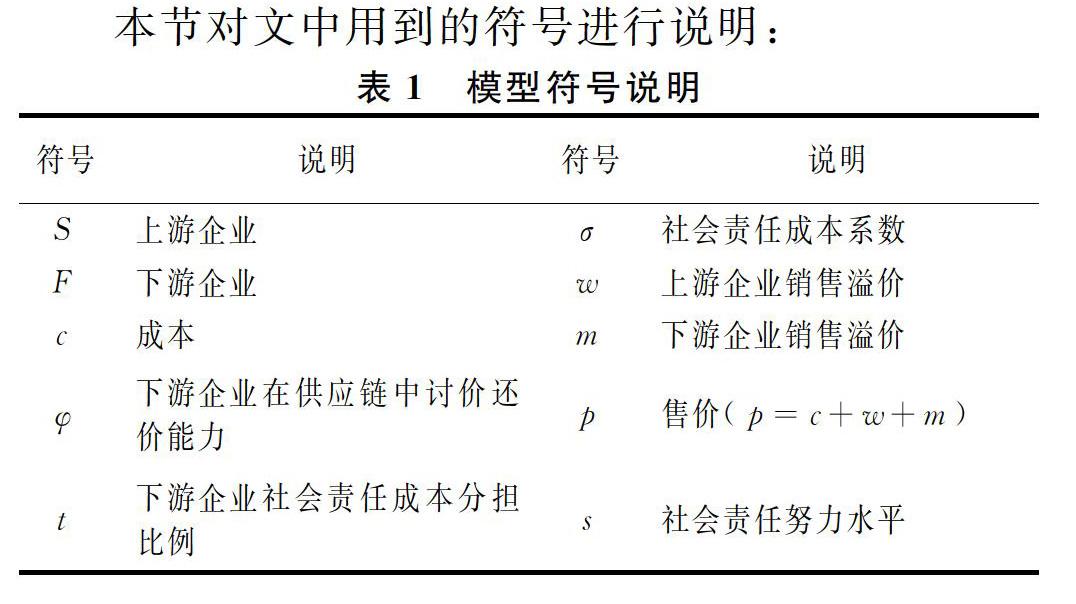

(一)模型符号

(二)模型假设

本文考虑由一个制造商和一个零售商组成的二级供应链,考虑两阶段的决策问题。产品的需求会随着企业社会责任的投入而发生变化,根据本文的研究问题,做出如下假设:

假设4:在讨价还价契约中,由下游企业根据自身的讨价还价能力,与上游企业确定企业社会责任成本的分担比例。

三、模型建立

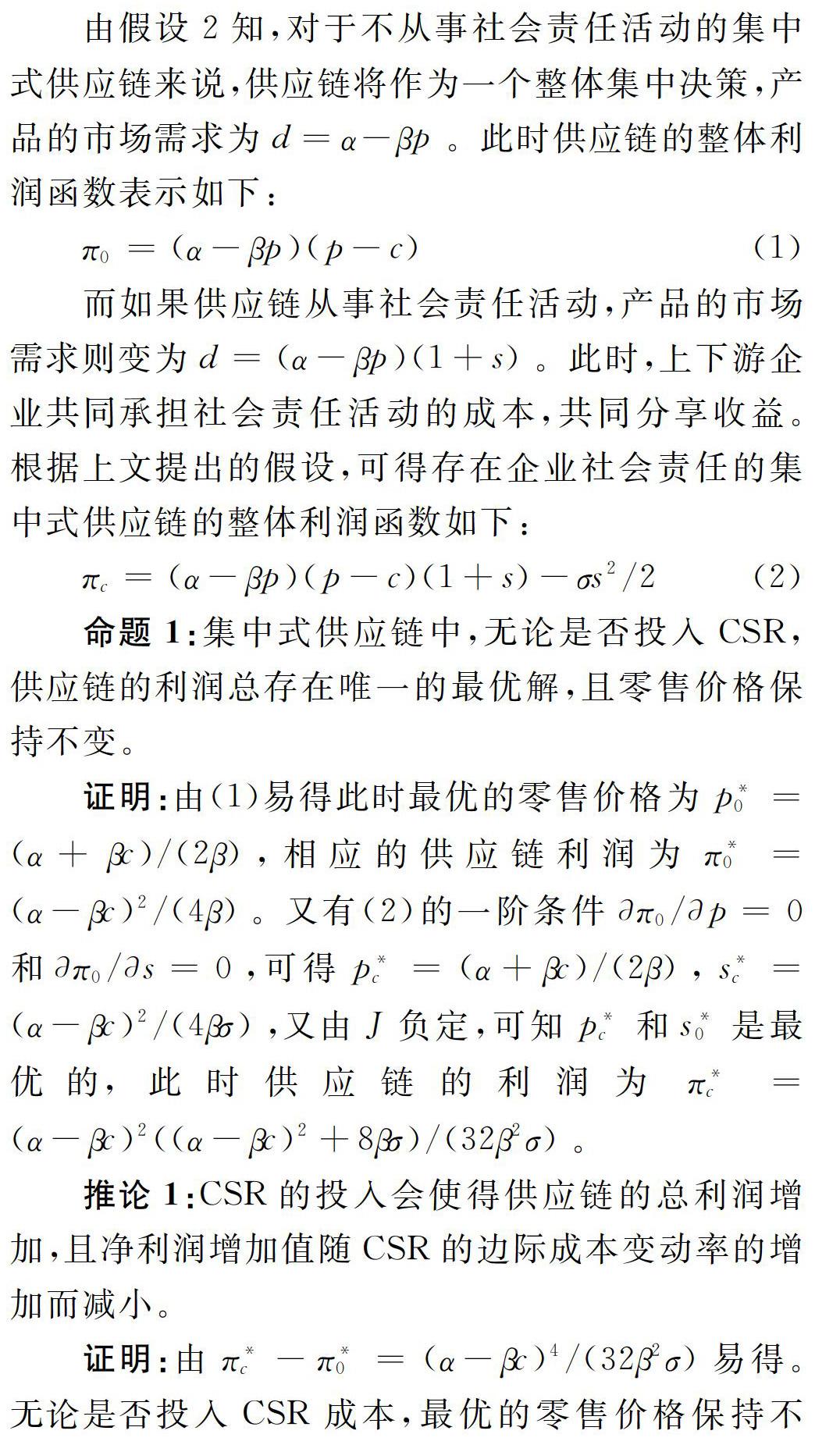

(一)集中式供应链利润模型

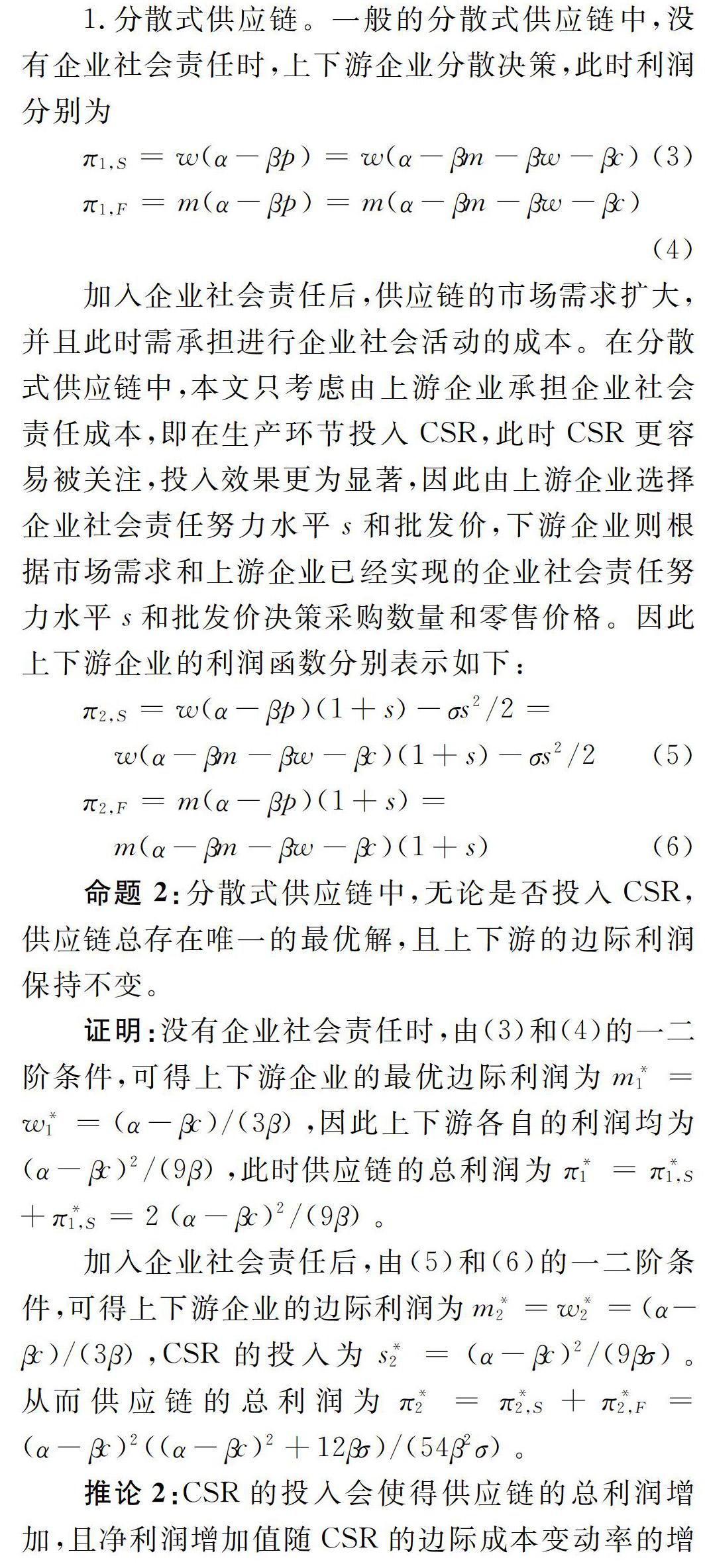

加入企业社会责任后,供应链的市场需求扩大,并且此时需承担进行企业社会活动的成本。在分散式供应链中,本文只考虑由上游企业承担企业社会责任成本,即在生产环节投入CSR,此时CSR更容易被关注,投入效果更为显著,因此由上游企业选择企业社会责任努力水平s和批发价,下游企业则根据市场需求和上游企业已经实现的企业社会责任努力水平s和批发价决策采购数量和零售价格。

当分散式供应链中上游企业参与企业社会责任活动时,上下游企业均享受了企业社会责任投入带来的更高的利润,即使下游企业未承担相应的企业社会责任成本,也可享受其所带来的利润提升,即产生搭便车行为,并且搭便车企业所得最优利润高于社会责任承担企业。因此对于上游企业来说,由于CSR的投入,可以带来更高的利润,这会促使其更积极的投入社会责任成本,而对于下游企业来说,上游企业投入CSR,它可享受比上游企业更大的利润,这会促使下游企业采取一定的措施促使上游企业投入CSR,以达到互利共赢的效果。

2.存在讨价还价契约的分散式供应链利润模型。加入企业社会责任后,存在讨价还价契约的分散式供应链中下游企业愿意一同分担企业社会责任的投入成本,并通过讨价还价来确定分担比例。然后,上游企业再选择企业社会责任努力水平s和批发价。最后,下游企业则根据市场需求和上游企业已经实现的企业社会责任努力水平s和批发价决策采购数量和零售价格。

在讨价还价契约的分散式供应链中,上游企业会投入更多的企业社会责任成本,同时确定了两个企业中存在最优的成本分担比例,按此比例进行成本分担,可使上下游企业相比未分担企业社会责任成本时,获得更大的利润。因此,对于供应链企业来说,在投入CSR成本时,上下游企业共同建立讨价还价契约,共同分担企业社会责任成本,是一个更好的选择,对于双方都可获得更高的利润。

四、数值分析

如前所述,社会责任对供应链企业利润将会产生显著的积极影响,但具体影响受各参数变化的影响,由于结果较为复杂,无法直接研究企业社会责任成本系数、价格敏感系数和讨价还价能力等主要参数对上下游企业的社会责任决策和利润的影响。因此,本节将采用数值分析的方式研究这些主要参数对供应链决策和利润的影响,该部分图中沿用第三节中的符号,对第三节中三个模型进行数值分析。

(一)下游企业讨价还价能力对企业最优决策的影响

如图在分散式供应链中,随着下游企业讨价还价能力的提高,下游企业CSR成本分担比例会下降,上游企业的CSR投入水平也会降低。但是如图2,随着下游企业讨价还价能力的提高,其利润会提高,而上游企业的利润会下降,因此,对于在存在讨价还价契约的供应链中,下游企业的讨价还价能力对于CSR成本分担比例与最优利润造成同方向的变动,但是对于供应链整体的利润却呈现“倒U型”的趋势,因此对于上游企业来说,其会采取措施控制下游企业讨价还价能力,使自身在CSR成本分担中处于一个最优的位置,此时的上下游企业的利润达到一个最优的水平。对于上下游企业自身而言,提高自身的讨价还价能力是有利的,但对于供应链整体而言,更希望双方讨价还价能力尽量对等。

(二)企业社会责任成本系数对企业最优决策的影响

如图3,当CSR成本系数较小时,它对最优的CSR投入量影响较为明显,但随成本系数的增加,对最优CSR投入量的影响逐渐降低。说明CSR成本系数只在较小范围内对最优CSR投入量有显著影响;当CSR成本系数较高时,只需投入较小的CSR,便可取得最优。同时比较整体与分散式供应链时,可以发现CSR成本系数对于分散式供应链的最优CSR投入量的影响更大,但当CSR成本系数处于较高水平时,两者趋于一致,逐渐重合。

如图4,当CSR成本系数较小时,其对企业利润的影响较大,但当CSR成本系数增加时,对利润的影响会迅速下降,随后稳定在一个较低水平。协同整体供应链对社会成本系数最为敏感,当成本系数增加时,它的变化也最为迅速。但三者之中,未存在讨价还价契约的分散式供应链的利润所受的影响最小。这也说明在较小的范围内,CSR成本系数可以显著的影响企业利润。供应链企业可通过调节CSR成本系数来做出自己的最优决策。结合图3、图4可知企业只需以较小的成本即可带来较高水平的CSR提高程度,进而使需求量与利润的大幅提升,因此此种情形下,主体对社会责任努力程度改变倾向较大。

(三)需求价格敏感程度对企业最优决策的影响

本小节参数值与上一小节相同。本小节对存在企业社会责任投入时,以第三节集中式、分散式及存在讨价还价契约的分散式供应链等三个模型为研究对象,研究需求价格敏感程度β对最优CSR投入量与企业利润的影响。

如图5,为价格敏感系数对最优CSR投入量的影响,可以发现,随价格敏感系数的增加,其对最优CSR投入量的影响由高逐渐降低。当价格敏感系数较小时,其对最优的CSR投入量影响较为明显,说明CSR成本系数对最优CSR投入量只在较小范围内有明显作用。同时可以发现价格敏感系数对供应链整体与存在讨价还价契约的分散式供应链的最优CSR投入量的影响更大。从中可知当消费者对价格敏感时,他们更倾向于购买价格较低的产品,因此企业为了降低成本会减少CSR的投入量。

由图6知价格敏感系数只在一个较小的范围内对企业利润有显著影响。但当价格敏感系数增加时,对利润的影响会迅速下降,随后趋于零。这说明当消费者是价格敏感型时,企业采取降价的措施来吸引消费者,但企业的产品弹性较小,此时降价所引起的需求量的增加率低于价格的下降率,最终使得利润降低。因而,整体表现为随价格敏感系数的增加,企业利润变化速率下降。结合图5、图6可以发现当价格敏感系数较低时,承担CSR的企业将采用较大的CSR投入量,因此企业的利润将会增加,此时利润较大。根据此前的分析,这也说明供应链企业以此来通过影响最终产品价格系数来做出自己的最优决策。

五、结论

本文中,我们研究了供应链中上下游企业承担企业社会责任的问题。在文中分别构建了企业不参与和参与社会责任活动两种情况,在分析企业参与社会责任活动时,分别考虑了供应链整体、未存在与存在讨价还价契约的分散式供应链三种情况。在这三个模型中,企业通过参与企业社会责任活动来提升企业社会责任水平。本文描述了企业社会责任对企业均衡决策和利润的影响,进一步讨论了企业社会责任成本机制对企业的影响,得到以下幾点结论。

第一,参与社会责任活动,对于上下游企业的边际利润没有影响,即不需改变最终产品的价格,上下游企业可以获得当前的较之以前更高的最优利润。上下游企业的边际利润的均衡解只与产品的生产成本相关,若产品生产成本不变,不必提高产品的价格,只通过参与企业社会责任活动便可提升企业的利润。

第二,当供应链中上游企业承担企业社会成本时,会使下游企业产生“搭便车”的行为,并且“搭便车”的企业会获得更高利润。这种“搭便车”行为减少了供应链的CSR投入,降低了供应链的效率,因此建立契约协调上下游企业的CSR投入成本与收益,从而提高供应链净利润是经济发展的必然要求。

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

中国市场(2016年40期)2016-11-28

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14

商(2016年24期)2016-07-20

现代经济信息(2016年6期)2016-05-31

企业导报(2016年6期)2016-04-21

企业导报(2016年5期)2016-04-05