广州市准公益企业财务状况研究

2019-08-27 08:18王昱

中国管理信息化 2019年14期

关键词:财务管理

王昱

[摘 要]本文对广州市准公益企业进行财务分析后发现,部分企业存在资产负债率偏高、债务结构不合理等问题,同时各企业普遍盈利能力较弱,制约企业进一步发展壮大,可能对未来广州市基础设施投资项目的推进落实带来影响。基于此,本文提出了通过稳定政策支持、优化企业债务结构及提高自主造血能力等手段全面建立准公益性企业财务防控体系,旨在为相关研究提供借鉴。

[关键词]准公益企业;财务风险防控;财务管理

doi:10.3969/j.issn.1673 - 0194.2019.14.006

[中图分类号]F285[文献标识码]A[文章编号]1673-0194(2019)14-00-02

0 引 言

准公益性企业承担着城市基础设施建设和运营管理的重要责任,成效产出直接关系人民群众“高兴不高兴、满意不满意、答应不答应”。而准公益企业运营情况如若不佳,则会影响社会职责履行,甚至影响当期财务状况,导致债务违约、企业破产,严重扰乱金融市场秩序,会诱发大规模职工失业,影响社会稳定。本文主要研究了广州市近年来在公开市场发行债券的准公益企业的财务状况,并选取长江三角洲地区优秀同类企业予以对比,分析评价广州市准公益企业财务风险管理状况,并据此提出改进思路。

1 准公益企业财务基本情况

本文选取广州交通投资集团有限公司(以下简称“交投集团”)、广州地铁集团有限公司(以下简称“地铁集团”)、广州市城市建设投资集团有限公司(以下简称“城投集团”)、江苏交通控股有限公司(以下简称“江苏交通”)、南京市交通建设投资控股(集团)有限责任公司(以下简称“南京交投”)作为分析对象。各企业基本情况如下。

(1)交投集团。成立于2007年,主要负责广州市高速公路项目建设、投资及运营管理工作。目前,集团已通车高速公路项目共12个,里程总计635 km。截至2017年底,公司总资产785亿元,净资产266亿元,实现营业收入58亿元、净利润13亿元。

(2)地铁集团。1992年成立,于2015年改制,承担广州市轨道交通系统建设和运营管理职责,同时经营以地铁相关资源开发为主的多元化产业。目前,集团运营线路共13条,里程总计392 km,車站233座。截至2017年底,公司总资产2 665亿元,净资产1 633亿元,实现营业收入91亿元、净利润1亿元。

(3)城投集团。成立于2008年,从事城市基础设施投融资、建设、运营和管理,通过逐步向市场化转型,现经营城市基础设施建设、资产经营、开发置业、资本运营、文化旅游5大业务板块。截至2017年底,公司总资产1 136亿元,净资产575亿元,实现营业收入22亿元,净利润4亿元。

(4)江苏交通。2000年设立,主要负责江苏省重点交通基础设施建设项目的投融资、全省高速公路的运营和管理。目前,管理全省86%的高速公路,管辖里程4 066 km。截至2017年底,总资产2 923亿元,净资产1 033亿元,实现营业收入448亿元、净利润87亿元。

(5)南京交投。2002年成立,肩负南京市重大基础交投设施的融资、投资、建设和运营管理任务,先后承担高速公路、过江通道、高速铁路。截至2017年底,总资产938亿元,净资产408亿元,实现营业收入107亿元,净利润11亿元。各企业主要财务指标情况如表1所示。

2 企业财务状况

广州市属各准公益性企业在政府及相关职能部门指导和支持下,结合企业行业特点,较好地完成了各项基础设施建设任务,在企业快速发展的同时,经济指标持续向好。但是,通过各项财务指标分析可以发现,部分企业存在资产负债率偏高、债务结构不合理、盈利能力较弱等问题,制约企业进一步发展壮大,可能对未来基础设施投资项目的推进落实带来影响。

2.1 部分企业资产负债率偏高,偿债压力大

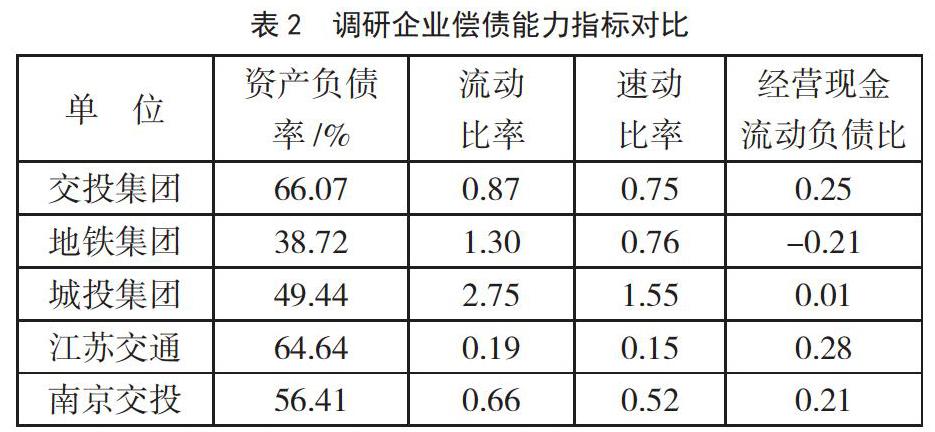

准公益性企业均为资本密集型企业,项目投资回收期长,一般认为,企业要想实现财务稳健,资产负债率应控制在50%~60%。以此为标准,则各准公益性企业资产负债率控制在稳定范围内且有下降趋势,但部分企业资产负债率仍然偏高,具体情况如表2所示。

在负债高、偿债能力低的情况下,如企业投资规模扩大,资产负债率不断接近并突破75%的警戒线,不仅面临新增融资困难的问题,还会加大现有债务偿还压力,给企业带来资金链断裂的风险。从流动、速动比率表现上看,交投集团指标偏低,反映企业整体偿债压力较大;地铁集团和城投集团经营现金流动负债比较低,反映经营活动产生的现金净额的能力较弱,短期偿债乏力。

2.2 债务结构不合理,资金错配风险高

基础设施项目投资回收期普遍较长,负债期限与之匹配度越高则财务风险相对越低。目前,广州市准公益性企业短期负债比重高,容易受融资市场波动影响;长期负债比重较低,存在资金错配风险。随着未来企业投资额和负债额的增长,风险敞口将进一步扩大。其中,债务结构分析情况如表3所示。交投集团、城投集团长期负债资本化比率指标偏高,反映其权益类融资比例偏低,长期、稳定资金来源不足。此外,部分企业受到前期政府融资平台认定以及清理政府隐形债务影响,融资能力受限。

2.3 资产收益率偏低,自主造血能力弱

广州市准公益性企业净资产收益率偏低,整体盈利能力较弱,各企业资产收益情况如表4所示。由表4可知,广州市属各准公益性企业净资产收益率仅在1%上下,远远低于社会资本所要求的资产报酬,甚至低于普通银行贷款利率。如企业不能形成“长效自养”的运营模式,提高自主经营能力,承担的巨额投资建设任务将只能依靠政府供血,从而加大了财政压力和整体去杠杆难度。

3 改善广州市准公益企业财务状况的建议

广州市政府对准公益性企业在资金安排以及资源配置上给予了有力支持,能够有效帮助企业降低资产负债率、提升盈利能力。同时,各企业不断加强财务管理,拓宽融资渠道,提高管理效能,进而获得项目效益,促进企业稳步健康发展。但部分企业资产负债率依然偏高,偿债压力较大,债务结构不合理,资金错配风险高,且普遍存在资产收益率偏低、自主造血能力较弱的问题。针对上述情况,同时借鉴外省优秀同行企业的经验做法,为改善广州市准公益企业财务状况,政府和企业应当共同努力,全面建立准公益性企业财务防控体系,保障企业稳健发展,顺利推进基础设施投资项目。

3.1 政府提供政策支持,降低企业资产负债率

政府及相关职能部门应通过安排专项资金、补充项目资本金、土地资源配置、政府债置换、盘活资产和市场化转型等方式,保持企业资产负债水平在可以接受的水平。在支持过程中,政府应尽量使政策决策和执行保持稳定,降低“一事一议”带来的决策和执行成本,提高企业管理的效率。

3.2 企业优化债务结构,拓展多元化融资

准公益企业不能完全依靠政府政策扶持,也需要根据自身投资需求和能力开展多元化融资,拓宽融资渠道,降低单一渠道融资风险。同时,企业应加大直接融资力度,相应提高长期负债和权益融资的比率,优化债务结构,防范大额债务集中支付对企业偿债能力造成冲击。

3.3 提高企業自主造血能力,完善考核激励措施

面对广州市准公益性企业普遍自主盈利能力弱的现状,政府和企业可利用考核制度,加强激励约束,引导各企业不断提升市场化运作水平。在考核原则中,一是要求企业围绕增收节支、降本增效下功夫,同时盘活资源,挖掘现有业务的经营潜力,拓展产业链相关联的高增值项目;二是鼓励企业在能力范围内开展多元化经营,开辟和培育新的利润增长点。

主要参考文献

[1]中诚信国际信用评级有限责任公司.广州交通投资集团有限公司2018年度信用评级报告[R].2018.

[2]中诚信国际信用评级有限责任公司.广州地铁集团有限公司2018年度第四期中期票据信用评级报告[R].2018.

[3]联合资信评估有限公司.广州市城市建设投资集团有限公司跟踪评级报告[R].2018.

[4]中诚信国际信用评级有限责任公司.江苏交通控股有限公司2018年度跟踪评级报告[R].2018.

[5]上海新世纪资信评估投资服务有限公司.南京市交通建设投资控股(集团)有限责任公司信用评级报告[R].2018.

猜你喜欢

大众投资指南(2021年23期)2021-12-06

大众投资指南(2021年35期)2021-02-16

河南水利年鉴(2020年0期)2020-06-09

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

现代营销(创富信息版)(2018年10期)2018-10-12

消费导刊(2018年8期)2018-05-25

消费导刊(2018年8期)2018-05-25

行政事业资产与财务(2016年10期)2016-09-26

行政事业资产与财务(2015年23期)2015-10-26