新能源汽车行业财务研究

2019-08-26 01:32董金焕

商业会计 2019年13期

董金焕

【摘要】 我国政府在“十一五”规划中提出“节能和新能源汽车”战略,新能源汽车产业被列入战略新兴产业范畴,其研发和产业化发展受到政府高度关注,制定了一系列的减免税政策、补贴政策,促进新能源汽车的普及,新能源汽车行业在政策利好情况下财务状况得到改善。文章以金龙汽车为例,结合其2013年至2017年的财务报表,分析在国家政策支持背景下新能源汽车企业的财务状况,并對公司未来发展提出相应的建议, 以期对促进新能源汽车行业快速发展有所启示。

【关键词】 新能源汽车行业;财务研究;金龙汽车集团

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1002-5812(2019)13-0096-03

一、新能源汽车发展历程

2001年,新能源汽车研究项目列入国家“十五”期间的“863”重大科技攻关项目,开启了发展里程。“十一五”以来,新能源汽车产业已纳入战略新兴产业范围,得到政府高度关注。2008年,新能源汽车开始全面发展。商用车市场的增长潜力在2009年得到释放。2010年6月1日起,私人购买新能源汽车补贴试点工作在上海、长春、深圳、杭州、合肥启动,7月,新能源汽车进入全面政策扶持阶段,10月《国务院关于加快培育和发展战略性新兴产业的决定》提出新能源汽车产业应该重点突破动力电池、驱动电机和电子控制领域关键核心技术,推进插电式混合动力汽车、纯电动汽车推广应用和产业化。同时,开展与简短技术相关的燃料电池汽车的研发,大力推进低排放节能汽车发展。2011—2015年新能源汽车开始进入产业化阶段,在全社会推广新能源城市客车、混合动力轿车、小型电动车。2016—2020年,政府携手企业,加大新能源汽车普及力度,力争销售200万辆。

二、案例企业简介

厦门金龙汽车集团股份有限公司(以下简称金龙汽车)成立于1988年,是制造和销售大、中、轻型乘用车的领先企业,业务区域涉及全球140多个国家和地区,系目前全球领先的客车制造集团。

从2008年开始,金龙汽车公司坚持走多元化自主创新之路,探索形成“匹配优化+集成创新”的自主研发模式,推出BRT城市公交车、混合动力城市公交车、天然气(CNG)中短途公路客车、氢燃料电池客车等新产品,不断适应并满足市场需求。2009年,公司重点推进新能源项目开发,金龙联合公司、金龙旅行车公司先后通过生产资质审查并获得三个新产品目录公告;2010年公司重点推进混合动力公交车的系列化开发,全年实现新能源产品目录公告11个,推广目录公告13个,新能源客车及天然气客车销量同比增幅分别达96%和105%,高于行业水平。

2018年半年度财务报告显示,新能源车业绩持续增长,总销量28 782辆,其中传统车型22 922辆,与上年同期相比减少1.82%;而新能源车总销量5 860辆,比上年同期相比增加502.88%,占总销量的20.36%。

本文结合金龙汽车2013—2017 年的财务报表,用趋势分析法、结构分析法对公司的财务状况进行了分析,对其偿债能力、盈利能力和成长能力进行了评价,并针对集团未来发展提出相应的建议,以期对新能源汽车行业有所启示。

三、案例企业财务报表分析

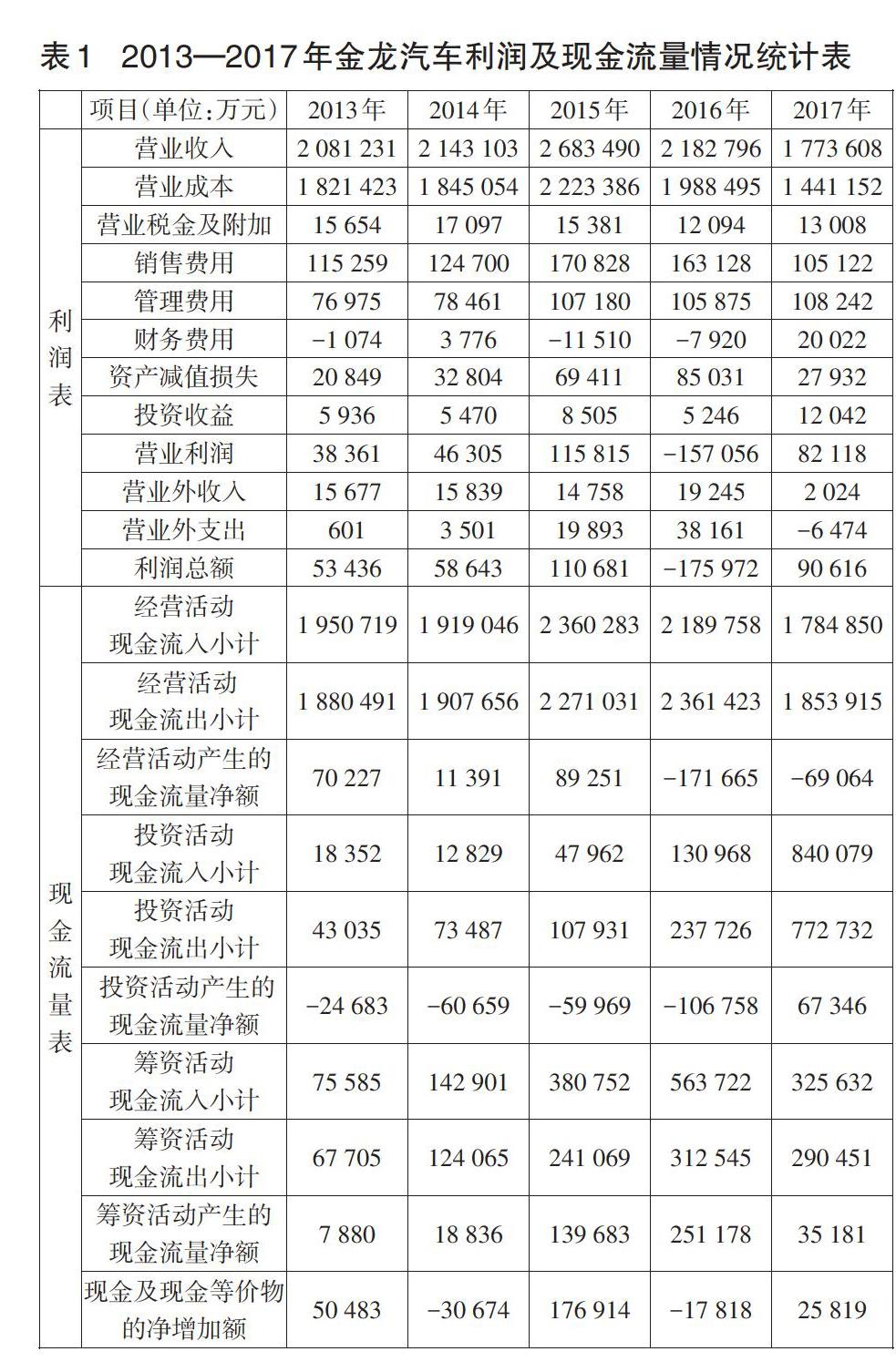

(一)利润表、现金流量表的分析(见下页表1)

从利润表中可以看出,公司的营业收入、营业成本在2013—2015年同步增加,说明市场上对汽车的需求有所上升,带来收入和营业利润的增加。2016年营业利润为 -157 056万元,营业外支出也较高,导致利润总额为-175 972万元。经营活动、投资活动产生的现金流量净额急剧下降。这主要是由于子公司苏州金龙公司虚构新能源汽车生产销售业务,受到财政部、工信部处罚,自2016年9月起无法承接新能源客车订单,同时对1—9月已销售的新能源汽车对应的应收新能源汽车中央财政补助和地方财政补助冲减了销售收入,新能源汽车的销售收入骤减。2017年苏州金龙公司收到2015年补贴款16.04亿元,银行理财产品赎回增加,借款减少等一系列的调整,公司的现金流得到了很大程度的改善。

2017年的营业收入、营业外收入相比2016年均有较大幅度下跌,主要原因是2016年12月30日国家调整了财政补贴标准,明确纯电动乘用车按续驶里程不同分别补贴2万元、3.6万元、4万元;插电式混合动力乘用车补贴2.4万元。除燃料电池汽车外,2019—2020年各类车型的中央及地方补贴标准和上限将在现行标准基础上下降20%,同时改进补贴资金拨付方式。政策的调整影响了客车行业景气度,说明新能源汽车的销量受政策影响较大,自身的研发能力较弱。

综合来看,金龙汽车的经营状况总体上是良好的,新能源汽车行业也具有较大的投资价值。

现金流量表方面,单从数据来看,公司2013—2016年的投资活动产生的现金流量净额均为负数,说明企业投资一直没有盈利,2017年由负转正,投资活动取得了一定收益。从整体上来看,2014年现金及其等价物有所下降,2015年骤增至176 914万元,但在 2016 年底,现金流量又降至-17 818万元。投资活动产生的收益一直处于较低状态。管理者重视这一凸显问题,积极调整相关经营活动,保证公司及股东的利益。从筹资活动分析来看,公司一直持有较为谨慎、保守的策略,2015年、2016年现金流量变化较大,说明公司在加大研发力度、提升创新能力方面取得了很大成效。

(二)相关财务指标的分析

1.偿债能力。从表2可以看出,金龙汽车的流动比率在1.2左右浮动,短期偿债能力较弱。速动比率在1.12左右浮动,由于同时期企业的应收账款有所上升,导致资金的使用效率降低,企业筹资成本逐渐提高,获利能力受到一定的影响。但三大比率波动幅度不大,并向好发展, 说明金龙汽车资本结构较为合理,注重提升短期资产负债的管理水平。

2013—2017年资产负债率均在75%以上,说明企业通过扩大举债规模来获得财务杠杆利益,财务风险一直处于较高水平。产权比率均大于3,说明采用高风险、高报酬的财务结构,长期偿债能力较弱。但2017年度两大指标相比2016年有所下降,说明企业偿债能力有增强趋势。

2.盈利能力。通过表3可以看出,2013—2015年金龙汽车的销售利润率逐年提高,说明公司的盈利能力不断提升,销售收益较佳。2016年为-8.68,主要由于子公司苏州金龙公司收到财政部、工信部处罚决定书,使得当年的营业收入、净利润受到极大影响。2017年上升至5.1,回归正常水平,但相比往年有了较大提高,表明公司的生产与经营规模处于较佳状态。

金龙汽车的总资产报酬率与销售净利率在同时期呈现同比变化状态,除去2016年子公司苏州金龙公司受到处罚的特殊情况,2013—2017年该指标不断提高,说明企业的销售收入不断增加,利润总额也在逐年提升,资产的使用效率得到提高。

3.成长能力。从下页表4可以看出,2013—2015年公司主营业务收入增长率呈波动增长状态,说明其产品市场和业务拓展能力正逐步提升。2016—2017年市场受挫,业务发展受到影响。2018年公司突破瓶颈、提升优势,树立“高质量发展和高速度发展”的目标,各项工作取得一定成效,主营业务收入增长率高达57.23%。

净利润增长率反映企业的成长力,其与公司业绩、市场竞争力同向变化。净资产增长率反映企业总量规模变动和成长状况。两项指标在2013—2015年都保持缓慢增长,2016年受子公司苏州金龙处罚的影响,均为负数。随着公司产业布局的推进,科研能力的提高,核心竞争力的增强,2017—2018年两项指标均快速增长,表明金龙汽车的未来发展强劲,具有较高的投资价值。

但根据相关信息,2018年主营业务收入增长率的变化主要受益于福建省政府发布的《福建省新能源汽车产业规划》《关于支持新能源汽车产业加快发展的八条措施》、“电动福建”项目的实施。同时金龙汽车积极应对补贴政策的变化,与上游供应商建立战略合作关系,优化调整新能源客车产品结构的同时创新营销策略,实现传统淡季逆势增长的局面。

四、结论与建议

(一)结论

从上页表2中看到资产负债率一直在75%以上,处于行业顶端,存在一定的风险。2017 年经营活动的现金净流入约-69 861万元,现金回笼状况较差,说明公司经营成本较高,同时也反映了金龙汽车的新能源汽车发展对国家政策依赖较大,创新能力较弱。总体来看,公司通过研究、分析市场需求,打造有竞争力的产品;加大科研投入,掌握汽车制造的核心技术,并且不断进行海外市场的扩张,增强了自身的竞争力,扩大了企业的生产经营规模。但是由于应付账款、应付票据处于较高水平,公司的长短期偿债能力较弱,管理者应该结合公司战略及时采取应对措施,降低财务风险。

(二)建议

1.调整资产结构,注重信用政策管理。从近几年的财务数据来看,由于流动资产占总资产比例较高,资产增长率保持平稳增长,特别是应收账款,公司应该重视并控制其规模,以提高自身的议价能力和资金使用效率。另外,金龙汽车一直采用较为谨慎、保守的经营政策,影响了股东的获利水平,资本结构尚待合理。公司应做好上下游产业链的管理,减少自身对上游企业的依赖性。

2.加强成本管控,提升成本竞争优势。公司的营业成本一直处于较高水平,使营业收入、营业利润受到影响。应该采取相关措施降低营业成本,减少原材料的进口,构建以外购为主、自制为辅的零部件配套体系。同时加强采购、生产、销售、管理等关键环节的成本管控,控制重大项目费用,发挥集团的协同采购优势,利用规模经济提升公司的成本竞争优势,降低甚至摆脱对国家补贴政策的依赖。

3.提升核心竞争力,减少政策依赖。公司应利用现行的政策、市场的积极因素,提升核心竞争力,加快企业转型,减少对政策的依赖。首先,集团应围绕客车低碳化、轻量化、智能化等重点关键技术研究领域不断进行技术攻关,推动车联网技术的深度融合。充分利用外部资源,广泛开展合作共建,形成有效的协同创新体系,形成产业技术创新联盟、产业技术标准,加速科技成果转化。其次,完善公司战略布局,加快 “三龙”整合步伐,促进实现研发、采购、销售协同效应,提升经营效率。最后,注重自主人才成长,创新创业和工程化应用,完善企业化运作体制,配套鼓励政策,为提升自主核心竞争力树立坚实保障。借力“一带一路”,提速全球布局,优化市场开拓模式,深入研究新能源客車商业模式创新,加速商业化推广,实现由产品输出向技术输出的转变,提升国际竞争力。

4.国家应进一步完善落实配套政策,鼓励自主品牌建设。政府应该鼓励多元主体加入建设充电基础设施,利用定量模型等方法建立系统的扶持补贴制度。在提升核心技术方面,要下大力气培育大量科研技术人才,制定行业发展规划,加快构建新能源汽车技术标准体系,推动企业之间的战略合作,建立完善的产业链。同时政府应该结合市场规律调整法律法规,根据项目制定不同的补贴政策与惩罚机制,与企业签订补贴的条件协议,监督企业承担社会责任,提高国家资金的使用率,加强市场监管,完善相应的监督体系,杜绝骗补事件的发生。做好与地方政府的补贴协调工作,并进行约束,以健全公平竞争审查制度与绩效评估机制,规范政府行为,保证市场的有效运行。

【主要参考文献】

[ 1 ] 陈立轩.上市公司财务报表分析——以五粮液集团有限公司为例[J].现代营销(下旬刊),2018,(05).

[ 2 ] 郭军.财税补贴对比亚迪财务绩效的影响研究[D].华东交通大学,2017.

[ 3 ] 于金鹏,裴亭.上市公司比亚迪的投资价值分析——从行业发展状况和企业财务表现角度[J].现代经济信息,2017,(02).

[ 4 ] 王风鸽.战略转型升级下金龙汽车财务绩效研究[D].广东工业大学,2017.

[ 5 ] 苏玉婷.长安汽车财务报表分析[J].时代金融,2018,(03).

[ 6 ] 彭雯婷.新能源汽车上市企业技术创新效率及影响因素研究[D].湖北大学,2016.

[ 7 ] 马树云.新能源汽车整车上市企业成长性评价研究[D].中国地质大学(北京),2017.