广西柳工跨国并购波兰HSW工程机械业务的长期绩效研究

2019-08-19 01:53:14

福建质量管理 2019年16期

(广西财经学院 广西 南宁 535000)

前言

并购是否提升了企业业绩与效率,学术界对这些问题的阐述还没有一个系统的论断。因此,本文主要通过对广西柳工跨国并购波兰HSW工程机械业务的深入探讨与研究,试图从不同角度来解释这些问题,以期为广西上市公司的海外并购提供借鉴和指导。

一、文献综述

在对国内外研究的并购长期绩效文献总结中,基于并购动因理论的不同观点、不同的研究方法以及选用不同的案例来研究公司并购前后的绩效,有学者认为,在并购方开展跨国并购能够对目标公司进行整合,并能产生积极的协同效应,如邵新建,巫和懋(2012),胡杰武(2016)等[1-2]。许多专家学者认为通过整合方能发挥协同效应,如任高菱子(2013),顾晓敏和孙爱丽(2015)[3-4]。

国内外对于衡量企业并购绩效的指标及方法有很多,主要采用财务指标法如MEEks(1977)、宫宇(2014)等;事件研究法如Neelam Rani等(2014)、冯根福和吴林江(2016)等;以及价值管理中的EVA、MVA方法如陈玉罡(2009)、李昊(2013)等[5-11]。

二、并购案例介绍

(一)并购案例介绍

1.柳工集团简介

广西柳工集团有限公司是国有独资公司,1993年其重点产业广西柳工机械股份有限公司上市,是行业与广西首家上市公司。截至2012年,柳工的装载机已然成为行业的领先品牌,享有中国第一品牌之称,其销售额连续几年保持在国内行业第一;柳工的挖掘机业务进入行业品牌前茅。

2.波兰HSW公司简介

HUTASTALOWAWOLAS.A.(简称:HSW)始创于1937年,位于波兰东南部的斯塔洛瓦沃拉。HSW公司最初主要是制造钢铁与国防装备,近年来已经发展成为东欧地区排名第一的国际工程机械制造商,生产的优质产品主要包括吊管机、装载机和推土机等。

(二)并购动因

柳工集团选择HSW作为并购目标的原因是出于两个角度考虑,一是HSW能够解决柳工自身面临技术难题以及满足柳工海外市场扩张的需要;二是柳工渴求的人才资源HSW能够给予以及当时由于HSW深陷金融危机中急于寻找并购方因此对于柳工来说并购成本较低,下文将具体详述:

1.获得HSW技术支持

加快实现柳工推土机的技术改造和规模化生产,是柳工国际化部署的重要内容。HSW作为闻名中欧的国际制造商,是牵引技术的领导者,在重型工程设备方面的技术尤为突出,而柳工只具备生产小型的、中小马力的推土机技术,HSW先进的推土机生产技术恰好弥补了柳工产品线的不足,这将为柳工产品进军全球市场提供了强大的研发基础与市场支持。

2.拓展欧美市场

波兰是欧洲大陆最重要的门户地带,是柳工推进欧美市场的一个非常重要的平台。另外,相比于中欧其他国家,波兰的生产制造成本较低,仅高于中国不到一倍的成本费用。柳工并购HSW后,可以较大程度地减少海外新建工厂的时间和成本,可以通过与HSW合作设立研发和制造基地,同时完善采购、销售、配件和售后服务等。

3.获得HSW人才优势

波兰HSW有着75年的发展历史和经验,员工规模曾扩增到近5万人,多年的发展过程中培养了一批高水平的研发人才。HSW公司高水平的研发人员、娴熟的技术工人队伍为柳工的人才梯队的建设提供了较好的基础。柳工并购波兰HSW后,结合HSW公司的实际情况,将公司的成熟的管理经验和制度融入到HSW公司,有效地提高了双方公司的生产、管理效率。

4.并购成本较低

历经2008年世界金融危机的冲击后,波兰的经济形势不容乐观,HSW公司的经营也是每况愈下,这就使HSW的出售价格处于一个非常合理的水平。该并购活动是中国对波兰投资最大的一个项目,但其并购价格却远远低于HSW公司原来经审计的净资产的10%,一定程度上节约了柳工的并购成本。

(三)并购过程

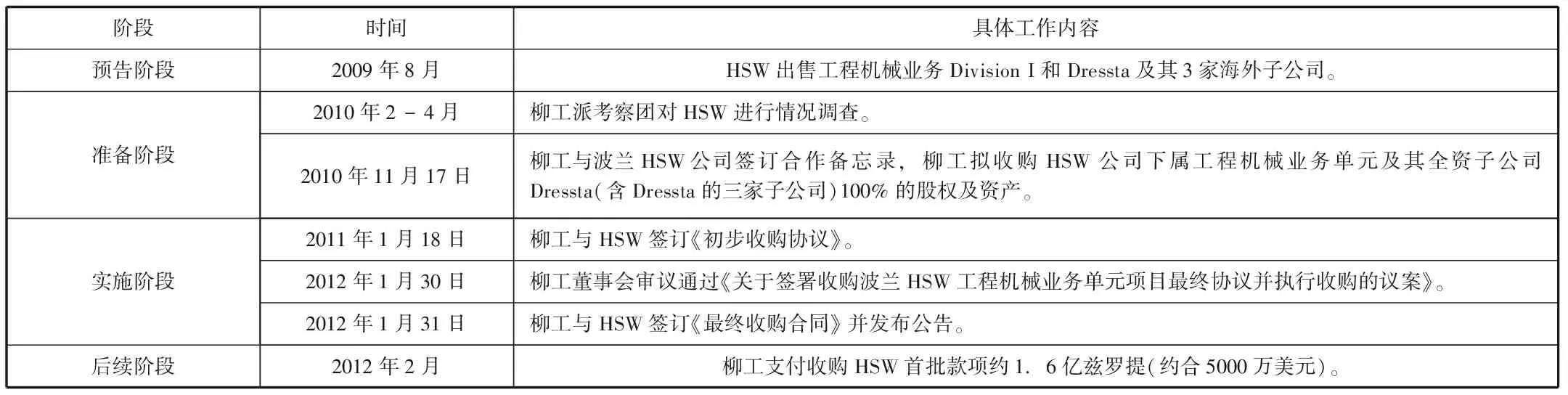

波兰HSW事业部受金融危机影响经营陷入危机,市场需求缩小,财政处于连连亏损状态。因此,当地政府决定公开招标出售HSW的民用工程机械业务单元和全资子公司。与此同时,柳工也在寻求入驻欧洲市场的契机,这无疑给柳工带来了一个很好的切入点。通过前期充分的尽职调查,整个收购的谈判过程总体比较顺利。柳工并购HSW的过程如表1所示。

表1 柳工并购HSW过程

三、柳工并购HSW后的长期财务绩效分析

本文采用会计指标法计算柳工并购发生起7年的营运能力、盈利能力、偿债能力以及发展能力。

(一)营运能力

1.存货周转率

表2 柳工2012-2018存货周转率

2.应收账款周转率

表3 柳工2012-2018应收账款周转率

由表2、表3可知,柳工并购后存货周转率以及应收账款周转率整体呈现先下降后上升的趋势。

(二)盈利能力

1.总资产报酬率

表4 柳工2012-2018总资产报酬率

2.毛利率

表5 柳工2012-2018毛利率

通过表4、表5,可以看出柳工总资产报酬率呈现先下降后上升的趋势,而毛利率呈现了先上升后下降的趋势。

(三)偿债能力

1.流动比率

表6 柳工2012-2018流动比率

2.资产负债率

表7 柳工2012-2018资产负债率

通过表6、表7,可以看出柳工并购后变现能力短时间内得到了提升,在并购后第四、五年呈现下降趋势,第六年回升;资产负债率整体趋于稳定的状态。总体而言,并购短时间内偿债能力提升,后经历逐渐下降再提升的过程。

(四)发展能力

1.总资产增长率

表8 柳工2012-2018总资产增长率

2.营业收入增长率

表9 柳工2012-2018营业收入增长率

由表8、表9可以看出,柳工并购后发展能力指标先增长后下降再大幅度提升,较于并购前,发展能力得到了极大的提升。

综上所述,柳工并购后从长期来看绩效得到了较大的提升,虽然短期内出现了不同程度的下滑,但经过积极地整合,绩效得以回升,由此可见,并购后的整合工作对于企业绩效提升具有至关重要的作用。

四、启示与建议

本文旨在通过研究柳工并购波兰HSW这一案例,为其他企业进行并购活动以及提升并购绩效提供一些经验借鉴,为此,提出以下几点建议:

(一)重视整合的作用

重视整合在提升并购绩效中的作用,并宣传整合的思想,让每一位员工参与整合、重视整合,营造“全员整合”的氛围。

(二)合理选择并购目标

企业应从自身定位出发,寻求最佳并购方,可以从企业自身战略出发,衡量并购方是否能补足自身发展战略需求。

(三)成立专家组

成立专家组,从企业自身定位出发,制定符合自身需求的整合计划,为实现绩效提升奠定基础。

猜你喜欢

杭州(2023年3期)2023-04-03 07:22:24

小哥白尼(军事科学)(2022年5期)2022-08-17 08:14:28

中国储运(2022年5期)2022-05-12 07:48:06

中国储运(2022年2期)2022-02-23 04:10:44

环渤海经济瞭望(2021年10期)2021-03-13 13:21:10

意林·全彩Color(2019年4期)2019-05-11 09:07:14

风流一代·经典文摘(2019年4期)2019-04-18 16:22:00

中国机电工业(2017年10期)2017-10-20 01:08:09

现代经济信息(2016年15期)2016-07-07 13:57:15

财税月刊(2016年4期)2016-07-04 22:58:24